印度尼西亚健康医疗保险市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

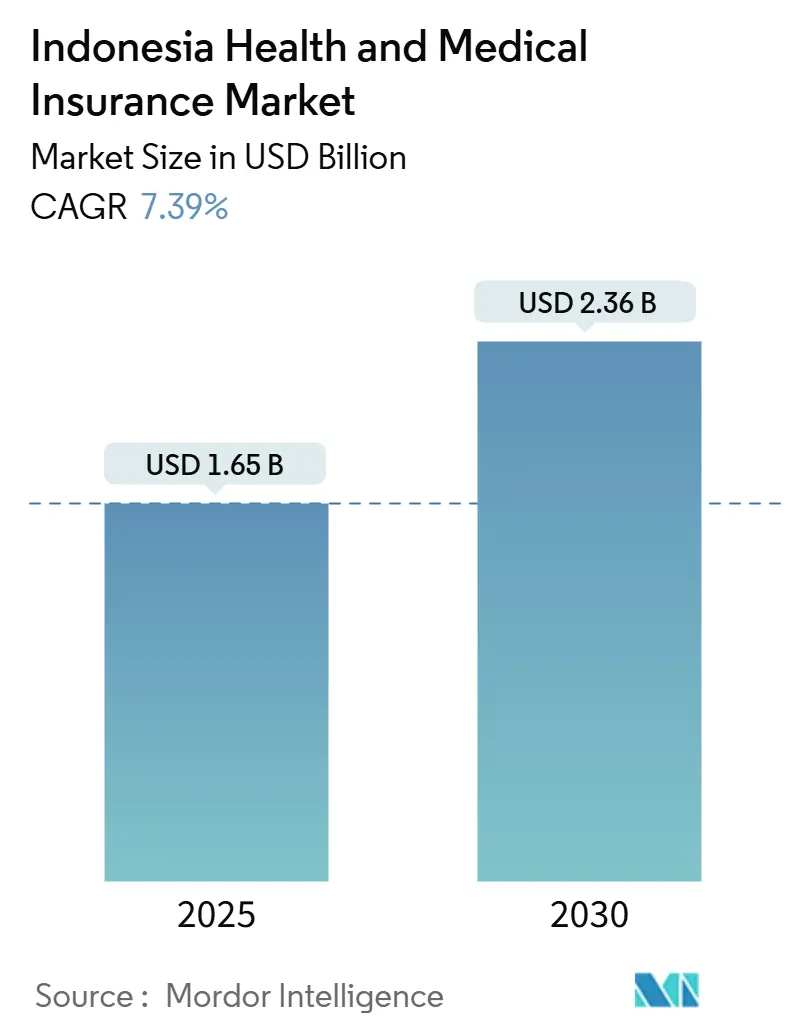

| 市场规模 (2025) | 1.65 十亿美元 |

| 市场规模 (2030) | 2.36 十亿美元 |

| 增长率 (2025 - 2030) | 7.39% CAGR |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

印度尼西亚健康医疗保险市场分析 by Mordor Intelligence

印度尼西亚健康医疗保险市场规模在2025年价值16.5亿美元,预计到2030年将达到23.6亿美元,在2025-2030年期间以7.39%的复合年增长率扩张。增长轨迹受到近乎全民的公共覆盖、持续的两位数医疗成本通胀、中产阶级对优质医疗服务支付意愿上升以及分销渠道快速数字化的推动。公共/社会保障制度继续主导保费规模,然而与雇主的私人团体合同和通过电子钱包销售的微型保单正在获得增量需求。金融服务监管局(OJK)的严格监管提升了消费者信心,而银行保险联盟和保险科技平台扩大了地理覆盖范围,尽管印度尼西亚面临群岛物流限制。[1]金融服务监管局,"POJK 22/2024定期报告," ojk.go.id。随着领先的现有企业数字化承保和理赔,以及资金充足的初创企业扩大补充全国健康保障(JKN)福利的小额保单规模,竞争强度正在加剧。

关键报告要点

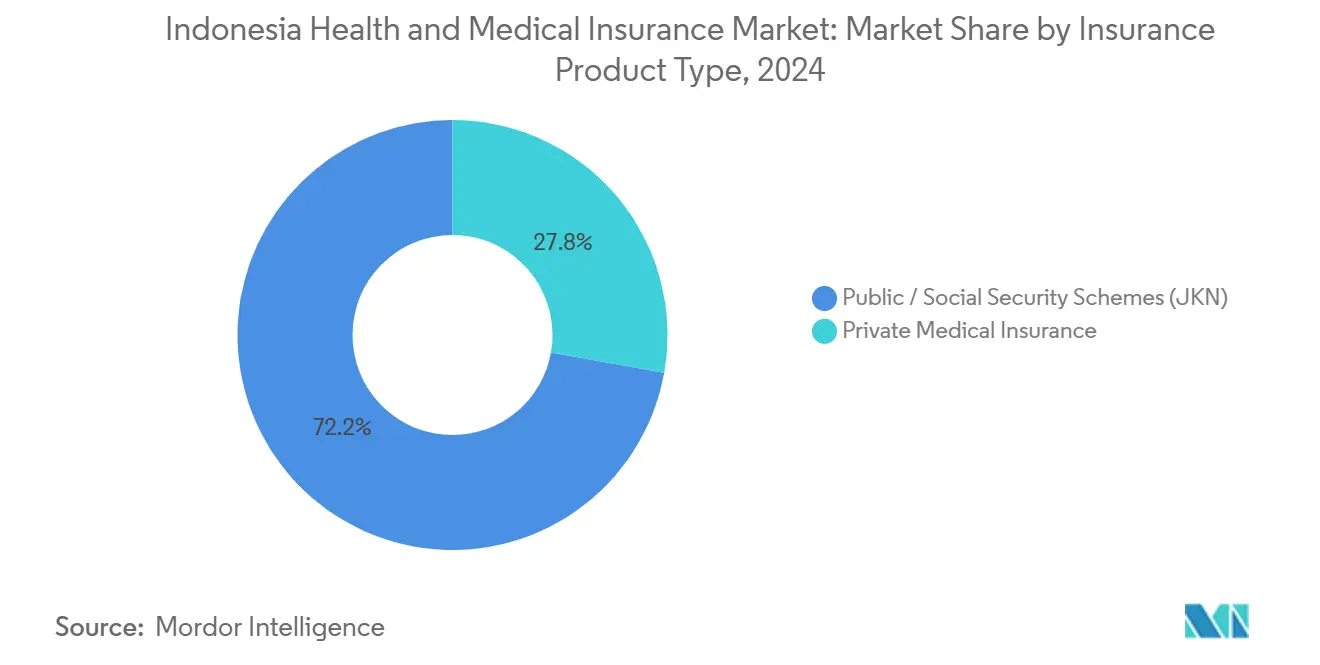

- 按保险产品类型,公共/社会保障制度在2024年以72.19%的份额领导印度尼西亚健康医疗保险市场,而私人医疗保险团体保单覆盖以8.92%的复合年增长率推进到2030年。

- 按承保期限,短期保单在2024年占印度尼西亚健康医疗保险市场规模的76.81%,长期保单预计以7.53%的复合年增长率扩张到2030年。

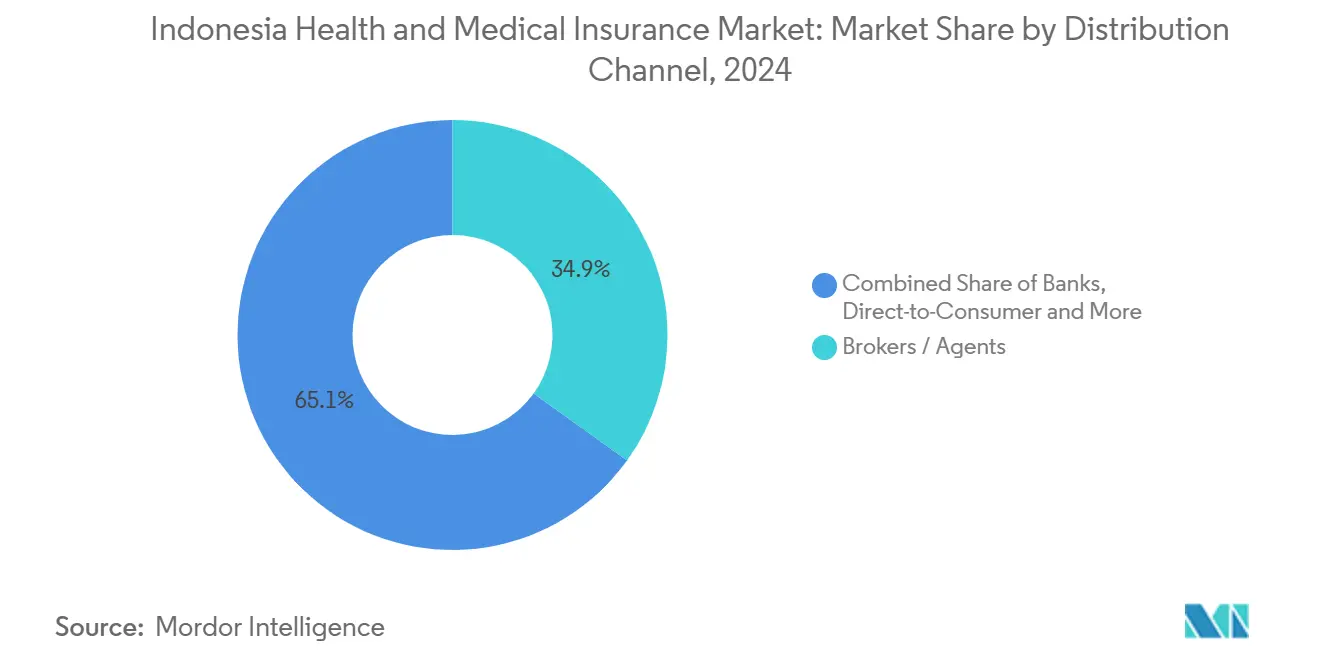

- 按分销渠道,经纪人和代理人在2024年持有34.93%的收入份额,而直接面向消费者的销售以8.12%的复合年增长率增长最快到2030年。

- 按最终用户,个人保险在2024年占保费的52.82%;中小企业是增长最快的最终用户细分,复合年增长率为9.12%到2030年。

印度尼西亚健康医疗保险市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 近乎全民的JKN覆盖扩张 | +1.0% | 全国,在农村省份更强 | 中期(2-4年) |

| 中产阶级对私人计划需求上升 | +1.2% | 城市中心(雅加达、泗水、万隆) | 短期(≤2年) |

| 两位数医疗成本通胀 | +1.5% | 全国,集中在工业区 | 短期(≤2年) |

| OJK更严格的行为规则 | +0.8% | 全国,在城市市场更强 | 中期(2-4年) |

| 数字银行和电子钱包分销 | +0.9% | 全国,在爪哇、苏门答腊和加里曼丹早期获益 | 中期(2-4年) |

| 2025年政府资助的年度体检 | +0.6% | 全国,优先服务不足的省份 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

近乎全民的JKN覆盖扩张

公共制度在2023年底达到95.75%的人口覆盖率,在首次用户中建立了对保险概念的熟悉度,并提升了正规医疗服务的利用率。计划于2025年6月30日实施的基于收入的健康缴费和转诊框架(KRIS)过渡将取代早期的三层级系统,可能提高高收入者的缴费并增强对补充私人计划的兴趣。从2025年开始的BPJS资助年度健康筛查应该发现之前未诊断的慢性病,扩大专门私人保险的风险池。OJK的定期报告规则(POJK 22/2024)同时加强偿付能力监督,提升对私人保险公司的信任。[2]金融服务监管局,"OJK法规12/2024关于反欺诈策略," ojk.go.id。总的来说,这些措施将公共部门的覆盖范围转化为私营部门的机会。

中产阶级对私人补充计划需求上升

城市中等收入家庭越来越将优质医疗视为必需品而非奢侈品,因为他们希望缩短等待时间并获得私立医院网络的服务。KRIS下基于收入的JKN缴费强化了补充产品的价值主张,这些产品限制自付费用同时提供礼宾式服务。保险公司推出模块化保险,如月保费接近10万印尼盾的可退还住院现金计划,面向月收入超过800万印尼盾的家庭。银行保险合作伙伴利用细粒度客户数据预批申请人,提高转换率并降低获客成本。这一趋势被出境医疗旅游数据放大,这些数据揭示了本地三级医疗的差距,促使富裕的印度尼西亚人确保全面的国内保护。

两位数医疗成本通胀推动雇主团体保险

印度尼西亚2025年医疗通胀率超过19%,给工资预算带来压力,迫使企业增强保险福利以在制造业和技术等人才稀缺行业保持竞争力。2024年初超过105%的赔付率触发保费重新定价,但雇主基本吸收了成本上涨以保持覆盖范围。因此,团体产品获得了最快的份额增长,特别是在历史上不提供福利但现在面临留才挑战的中小企业中。领先承运商推出了捆绑健康计划和数字分诊服务,以平缓理赔趋势并证明更高保费的合理性。更高的精算复杂性,包括基于AI的欺诈检测,支撑团体承保盈利能力,尽管面临通胀逆风。

数字银行和电子钱包分销释放微型保险

智能手机普及率超过89%,电子钱包的普及正在加速直接面向消费者的保单发行。

2024"年消费者调查," bi.go.id。">[3]<span class="tooltip-text">来源:印度尼西亚银行,[3]

限制因素

(~) 对复合年增长率预测的影响百分比

地理相关性

影响时间表

JKN资金赤字

-1.0%

全国,外岛急剧

短期(≤2年)

加速的医疗通胀

-0.8%

全国,集中在主要城市

短期(≤2年)

数据本地化和PDP法律合规成本

-0.5%

全国,对数字保险公司影响更大

中期(2-4年)

农村省份保险知识水平低

-0.4%

农村省份,印度尼西亚东部

长期(≥4年)

来源: Mordor Intelligence