印度电动人力车市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2020 - 2023 |

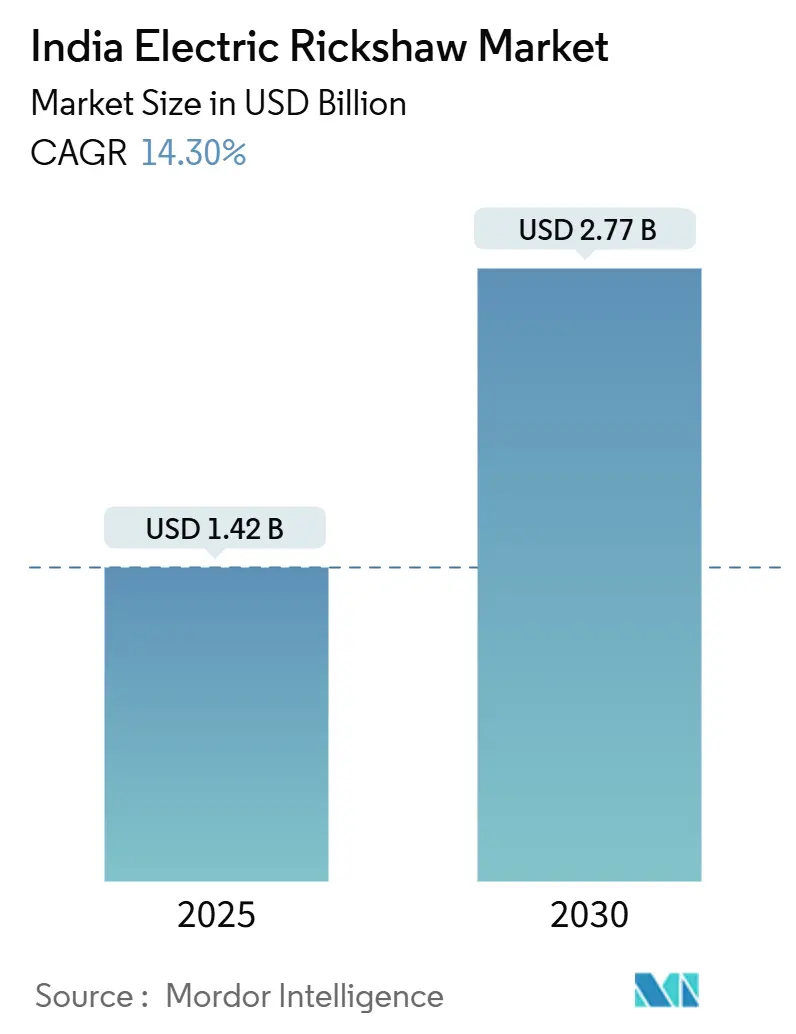

| 市场规模 (2025) | 1.42 十亿美元 |

| 市场规模 (2030) | 2.77 十亿美元 |

| 增长率 (2025 - 2030) | 14.30% CAGR |

| 市场集中度 | 低 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence印度电动人力车市场分析

印度电动人力车市场规模预计在2025年为14.2亿美元,预计到2030年将达到27.7亿美元,在预测期间(2025-2030年)的复合年增长率为14.30%。这一快速扩张反映了政府激励措施、激进的邦级政策、不断增长的电子商务需求以及城市空气质量目标的提高。载客车辆的主导地位、铅酸电池强劲的回收经济性,以及电子商务物流向电动货运变体的快速转型,正在维持销量增长势头。电池化学、模块化金融模式和动力系统效率的并行进步正在将总可触及市场基础从一线大都市扩展到二线和三线城镇。随着传统原始设备制造商、创新初创企业和全球汽车制造商投入资本和工程人才来抓住下一波增长浪潮,竞争对抗加剧。[1]印度在电动三轮车市场领先,销量增长20%,

国际能源署,iea.org

关键报告要点

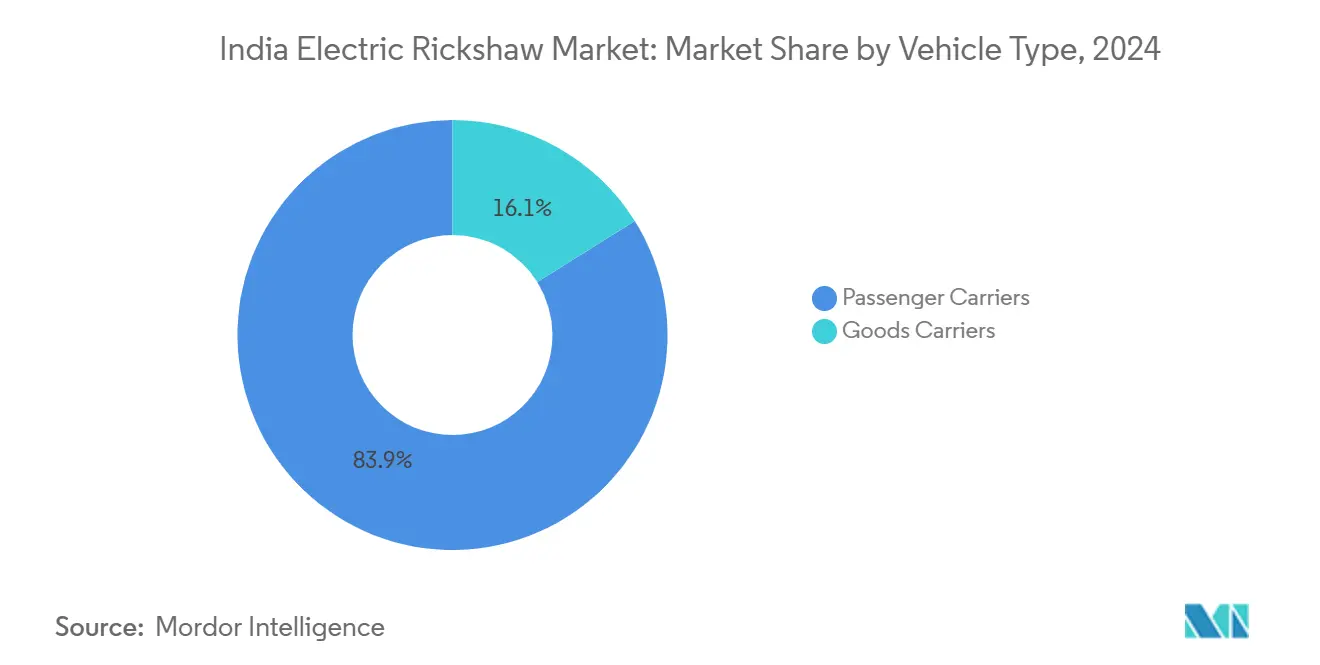

- 按车辆类型划分,载客车辆在2024年以83.92%的收入份额领先,而货运车辆预计将以29.44%的复合年增长率扩展至2030年。

- 按功率输出划分,1-1.5千瓦细分市场在2024年占据印度电动三轮车市场份额的54.35%;1.5千瓦以上市场正以32.12%的复合年增长率推进。

- 按电池类型划分,铅酸电池在2024年占据印度电动三轮车市场规模的72.32%份额,而磷酸铁锂(LFP)电池预计将以38.71%的复合年增长率增长。

- 按电池容量划分,3千瓦时以下在2024年占据印度电动三轮车市场规模的61.86%份额;3-6千瓦时将通过2030年以35.24%的复合年增长率扩展。

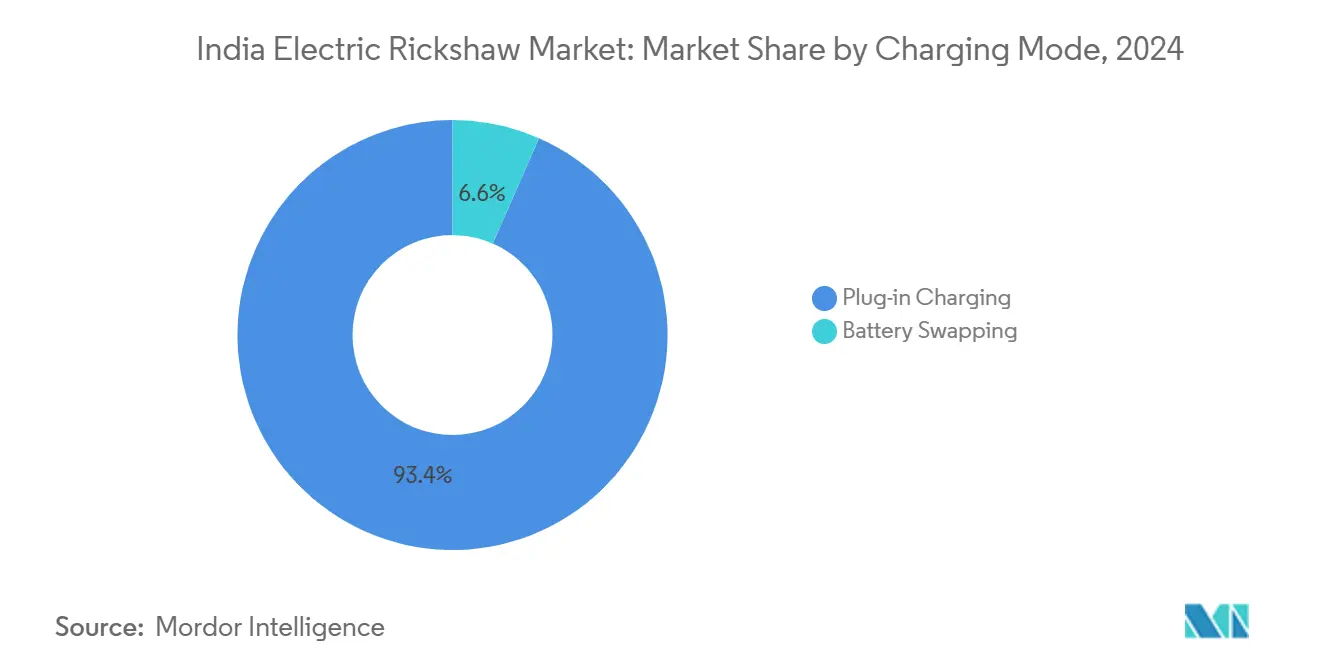

- 按充电模式划分,插电式充电在2024年以93.42%的份额占主导地位,然而电池交换预计将以44.65%的复合年增长率上升。

- 按所有权模式划分,个体车主司机在2024年控制88.22%的销量,而车队运营商记录了31.36%的最快复合年增长率。

- 按邦划分,北方邦在2024年占据38.20%的销量;旁遮普邦显示出28.56%复合年增长率的最高增长轨迹。

印度电动人力车市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| FAME-II和邦激励措施推动二线城市采用 | +2.2% | 泛印度,集中在二线城市 | 中期(2-4年) |

| 城市化城镇中共享出行需求上升 | +1.7% | 印度各地城市和城郊地区 | 中期(2-4年) |

| 电子商务公司采用货运电动人力车 | +1.5% | 大都市,扩展到二线城市 | 短期(≤2年) |

| 电池回收降低拥有成本 | +1.3% | 泛印度,在成熟市场影响更大 | 中期(2-4年) |

| BaaS模式减少前期资本支出 | +0.8% | 具有发达充电网络的城市中心 | 短期(≤2年) |

| ICE三轮车将于2030年在德里-NCR地区逐步淘汰 | +0.7% | 德里-NCR,溢出到其他大都市地区 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

FAME-II补贴延期和邦激励措施加速二线城市采用

延长的FAME-II计划与2024年电动出行推广计划之间的联邦连续性保持单车补贴不变,降低了主要大都市以外司机的购车成本壁垒。邦级补贴--从马哈拉施特拉邦、卡纳塔克邦和德里的购车回扣到道路税减免--叠加进一步节省,使电动三轮车在销售点与ICE车型价格竞争。补贴密度与注册量强相关;评估显示邦支持强度每标准差上升,销量提升46.16%。当地金融机构报告回收期缩短,鼓励更广泛的信贷参与。综合而言,这些财政杠杆将印度电动三轮车市场更深入地推向对成本敏感的二线集群,那里的非正规交通需求正在激增。[2]"补贴对电动三轮车采用的影响,"IEEFA,ieefa.org

快速城市化城镇中最后一公里共享出行需求上升

印度不断扩大的中等城市网络严重依赖人力车来弥合公共交通的第一公里和最后一公里缺口。电动变体将运营费用降至每公里0.50-0.70印度卢比,相比汽油或CNG的每公里3-4印度卢比,为车主司机创造了直接的收入提升。Uber和Rapido等共享出行聚合平台正在引入电动人力车,以满足市政清洁空气规定和乘客价格敏感性。高日利用率放大燃料成本套利,加速更高前期购买成本的回收。无缝数字预订提升资产生产率,进一步强化运营商经济效益并推动印度电动三轮车市场的采用。

电子商务物流采用货运电动人力车进行城内配送

激增的在线零售量需要灵活、低排放的配送模式,能够在城市拥堵中导航并进入限制区域。货运电动三轮车相对于小型柴油货车每次投递提供20-25%的成本节省,同时满足企业ESG目标。Flipkart、Amazon印度和杂货平台正在扩大专用车队规模;Bajaj向Flipkart供应超过1,000台的供货合同体现了这一趋势。支持远程信息处理的路线优化提高每日配送数量,最大化每车收入。随着电子商务需求扩散到二级城市,平台承诺为原始设备制造商锁定多年销量可见性。

铅酸电池回收生态系统降低总拥有成本

近闭环供应链从废电池中回收99%的铅,将报废价值货币化并分摊初始购买价格。当地回收商支付竞争性回购价格,有效压缩生命周期储能成本。由于印度60%的铅酸需求已经服务于运输业,收集渠道成熟且分布良好。对于现金紧张的车主司机,可预测的残值支撑融资信心和可管理的等额月付款。在锂离子价格进一步下降之前,这一回收红利确保了铅酸在印度电动三轮车市场的销量优势。

制约因素影响分析

| 制约因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 非正规融资限制司机购买 | -2.1% | 泛印度,在农村地区更严重 | 中期(2-4年) |

| 电池标准推出缓慢阻碍互操作性 | -2.0% | 具有多个电池交换运营商的城市中心 | 中期(2-4年) |

| 农村道路上底盘安全担忧 | -1.7% | 道路基础设施较差的农村和半城市地区 | 中期(2-4年) |

| 非组织化供应低质量铅酸电池 | -1.3% | 二线和三线城市 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

分散和非正规融资渠道制约司机购买

缺乏规模化信贷管道使有效利率保持高位,贷款价值比率低,抑制了依赖日常车费收入谋生的独立司机的购买。技术风险认知导致许多贷款机构将电动变体视为非标准资产,尽管运营成本较低,但限制了信贷额度。非正规放债人填补了缺口,但收取惩罚性利率,侵蚀总拥有成本效益。发展金融机构倡导混合融资池来去风险零售放贷,但在主要城市以外实施仍然缓慢。在主流银行将电动三轮车承保正常化之前,在对前期可负担性最敏感的细分市场中,增长将低于潜力。

农村道路上底盘完整性安全担忧

不平的路面和超载暴露了低成本车型的结构局限性,加剧了乘客忧虑和更高的保险费。调查突出了不稳定性、有限的碰撞保护和翻车恐惧,特别是在女性和老年乘客中。由于相当大一部分生产来自小规模组装商,对统一结构标准的遵守是不一致的。融资机构将事故风险纳入贷款定价,进一步制约信贷流动。统一的安全认证和本地化测试设施可以缓解这些担忧,但各邦进展仍然不均。

细分分析

按车辆类型:货运车辆利用电子商务顺风

印度电动人力车市场份额目前由载客车辆细分市场主导,2024年占单位销售额的83.92%,巩固了其作为城内共享出行骨干的作用。密集的城市路线和全天利用让司机利用每公里便士级的能源成本,强化细分市场韧性。然而,随着在线零售推动对灵活、零排放最后一公里配送的需求,货运车辆正以最快的29.44%复合年增长率增长。Amazon印度、Flipkart和快速商务参与者正在与成熟的原始设备制造商正式化采购管道,确保可预测的销量增长。如冷藏车身等细分专用设计扩大了食品配送和制药的可寻址市场。更高的载荷等级和远程信息处理集成使货运电动人力车成为未来城市物流蓝图的重要组成部分。

在绝对销量方面,载客变体将继续主导印度电动三轮车市场,但货运单元的价值贡献将通过高端规格组合稳步上升。商用车税收减免和二线城市专用微履行中心将推高累计货运渗透率。随着城市拥堵费收紧,货运运营商将偏向电动三轮车而非轻型卡车,巩固该细分市场的长期上升空间。

按功率输出:大功率电机开启高端用例

按功率输出划分的印度电动人力车市场份额由1-1.5千瓦电机细分市场领导,2024年占总需求的54.35%。这一功率段为频繁启停城市驾驶提供充足扭矩,同时节约电池寿命,使其成为典型载客操作的理想选择。运营商重视其平衡的产品--可负担的前期成本和实用续航里程--特别是在高使用率城市工作循环中。

相比之下,额定功率超过1.5千瓦的动力系统在印度电动人力车市场中见证最快增长,随着载荷需求和坡度处理要求上升,以32.12%的复合年增长率扩展。该细分市场受益于电子轴技术的进步,包括集成电机控制器和IP级外壳,这些在印度严重季风条件下增强耐用性并提升车队信心。

更大功率支架支持冷藏货物、陡峭坡度山站和要求更快行程时间的高端网约车层级。组件供应商正在本地化磁铁和定子,削减进口内容并稳定价格点。随着单位经济效益改善,印度电动三轮车市场中1.5千瓦以上级别的规模预计将扩大其收入份额,引入专注于性能而非仅成本的新竞争层面。

按电池类型:LFP化学颠覆传统主导地位

铅酸电池在2024年保持72.32%份额,源于低进入成本和强劲的回收价值。邻里机械师的熟悉度和丰富的二手配件使服务停机时间最小化。然而,有限的放电深度容差缩短实际续航里程,驱动多日充电周期,影响收入。下降的电池价格和增强的安全证书正在推动LFP锂离子电池组,现在是增长最快的化学,复合年增长率为38.71%。生产关联激励计划下的国内电池组装进一步缩小成本差距。

热稳定性、更长循环寿命和更高可用容量让运营商每次充电获得更多行程,直接提升收入。原始设备制造商将LFP电池组与先进电池管理系统配对,发出预测性维护警报,减少意外故障。随着保修期延长,金融机构重新评估残值,扩大贷款期限。一旦标准化电池格式解锁交换互操作性,印度电动三轮车市场份额向LFP的倾斜将加速。

按电池容量:中档电池组达到成本性能最佳点

3千瓦时以下电池组以2024年61.86%的安装量占主导地位,足以满足80-90公里城市工作循环。它们较低的质量支持更轻的底盘并减少轮胎磨损,吸引独立车主司机。然而,城郊通勤者和物流中心的更长路线需要扩展自主性。3-6千瓦时支架预计将以35.24%的复合年增长率冲刺,提供110-160公里实际续航里程而不过度通胀价格。电池组工程进步提高重量能量密度,允许原始设备制造商在传统占用空间中安装更高容量。

车队运营商的批量采购计划偏向3-6千瓦时级别,因为它平衡初始现金支出与路线灵活性,减轻中班充电停机时间。随着停车场充电器达到更高千瓦额定功率,周转时间缩短,提升日收入潜力。因此,印度电动三轮车市场中中等容量电池组的规模将在本十年稳步扩大。

按充电模式:电池交换扩大运营正常运行时间

插电式充电在2024年以93.42%的部署占主导地位,由于其简单性和与家用插座的兼容性。农村和半城市司机依赖夜间补电,利用较低的非高峰电价。然而,要求近乎连续车辆可用性的商业模式在车辆拴系数小时时看到生产力损失。电池交换以44.65%的复合年增长率扩展,将停机时间压缩到分钟,对物流车队来说是游戏规则改变者。基于订阅的能源访问将成本分摊到利用率上,与日薪司机的现金流现实保持一致。

针对标准化电池组尺寸的政策草案承诺解锁跨网络互操作性,这是大规模采用的拐点。能源巨头对交换站推出的投资支撑了印度电动三轮车市场将很快享有全面城市覆盖的信心。随着时间推移,混合策略--夜间插电、高峰时段交换--将主导最佳实践车队运营。

按所有权模式:组织化车队专业化生态系统

个体司机在2024年拥有88.22%的电动三轮车,反映了该行业的草根起源。非正式路线、灵活时间和家庭劳动支撑其商业逻辑。然而专业车队运营商通过将车辆租赁、维护和数字货运经纪打包成一站式产品,记录了最高31.36%的复合年增长率。Alt Mobility的租转买计划将司机与聚合平台连接,确保有保证的收入,去风险融资。

与电子商务巨头的商业合同确保可预测的公里利用率,证明更大电池组和远程信息处理投资的合理性。数据驱动维护降低停机时间,改善资产周转并延长使用寿命。随着车队标准化采购,原始设备制造商获得销量可见性,实现组件本地化和成本通缩。这一良性循环将逐步将印度电动三轮车市场的整体销量倾斜向组织化实体。

地理分析

北方邦在2024年以全国销量的38.20%脱颖而出,由密集的城市人口、强劲的政策激励和成熟的经销商网络推动。该邦注册了266,106台,突出了有针对性的节点机构方法如何快速扩大采用规模。比哈尔邦以89,683台紧随其后,受益于对人力车短途出行的高人均依赖和抵消初始标价冲击的激励措施。德里到2025年淘汰化石燃料人力车的指令,加上13,200个充电器的计划,正在以加速的节奏重塑首都的交通组合。

旁遮普邦以28.56%的复合年增长率预测,结合农业市场院物流和上升的城市通勤需求来推动需求。有针对性的补贴和简化的注册规范缩短了采用周期。马哈拉施特拉邦在全国电动商用车销售中领先;其2024年的2,279台三轮车注册反映了邦级报废奖金和通行费豁免。卡纳塔克邦的科技中心经济支持基于应用的共享出行试点,创造稳定的利用基准,鼓励金融机构。

基础设施差异仍然明显。昌迪加尔拥有最高的充电器对道路长度比率,而德里在绝对充电器数量上排名第一,每12.5公里提供一台。具有一致电价优惠和明确市政停车指导原则的各邦正在记录每个充电器的更高利用率。随着更多邦采用分阶段ICE退役计划,印度电动三轮车市场将见证需求的地理扩散,超越早期采用者走廊,平衡以北方为中心的集中与南方和西方增长口袋。

竞争格局

超过575家制造商参与,但领导地位正在围绕具有规模和服务深度的品牌凝聚。Mahindra Last Mile Mobility正在发展为关键参与者,利用其全印度服务足迹和与Vidyut的合作推出电池订阅融资。Bajaj Auto在其Chakan生产线上扩大产量,确认成熟的原始设备制造商质量系统和零件网络与规避风险的买家产生共鸣。YC Electric通过价格激进的型号扩大规模,吸引农村和三线细分市场。

国内挑战者Euler Motors专门从事货运应用,与电子商务车队合作,通过数据仪表板验证总拥有成本声明。Battery Smart仅专注于交换,使用资产轻型特许经营模式扩大网络密度。现代汽车2025年1月进入公告带来高精度工程,提高了安全特性和全行业能源效率标准。[3]金志贤,"现代汽车在印度启动电动人力车倡议,"朝鲜日报,chosun.com

战略重点正在从独立硬件转向生命周期价值主张。Piaggio的电池订阅计划将展厅价格降至259,000印度卢比,扩大买方漏斗。Mahindra试验与延长保修打包的按公里付费能源捆绑包。原始设备制造商也在游说邦公用事业公司进行车队电价分类,锁定长期电力成本可见性。随着技术和融资模式融合,差异化将围绕生态系统完整性--配件可用性、正常运行时间保证和残值管理--而非仅单位价格。

印度电动人力车行业领导者

-

YC Electric Vehicle

-

Saera Electric Auto Pvt. Ltd.

-

Mahindra Electric Mobility Ltd.

-

Terra Motors India Corp.

-

Piaggio Vehicles Pvt. Ltd.

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:德里政府发布电动车政策2.0,规定到2025年8月淘汰化石燃料三轮车,并拨款13,200个公共充电器。

- 2025年4月:Piaggio Vehicles为其Apé Elektrik系列推出电池订阅,在8年期内覆盖高达150,000公里。

- 2025年4月:Vidyut从Flourish Ventures筹集250万美元,将其电池即服务平台扩展至其他车辆细分市场。

- 2024年5月:Borzo在孟买推出电动三轮车队,目标每日1,000次配送和30%车队电动化目标。

印度电动人力车市场报告范围

电动人力车是一种电动驱动的三轮车辆,主要用于商业运输乘客和货物。电动人力车也被称为电动嘟嘟车和toto。它利用电池和电气化动力系统推进车辆。印度电动人力车市场按终端用户、电池类型、电池容量和邦进行细分。

按终端用户划分,市场细分为载客车辆和货运车辆。按电池类型划分,市场细分为锂离子、铅酸和其他电池类型。按电池容量划分,市场细分为3千瓦时以下和3千瓦时以上。按邦划分,市场细分为马哈拉施特拉邦、北方邦、泰米尔纳德邦、拉贾斯坦邦、旁遮普邦、卡纳塔克邦、德里、泰伦加纳邦和印度其他地区。对于每个细分市场,基于价值(美元)计算市场规模和预测。

| 载客车辆 |

| 货运车辆 |

| 1千瓦以下 |

| 1-1.5千瓦 |

| 1.5千瓦以上 |

| 铅酸 |

| 锂离子(NMC/NCA) |

| 锂离子(LFP) |

| 其他化学(锂聚合物、镍氢) |

| 3千瓦时以下 |

| 3-6千瓦时 |

| 6千瓦时以上 |

| 插电式充电 |

| 电池交换 |

| 个体车主司机 |

| 车队运营商 |

| 聚合平台/MaaS平台 |

| 北方邦 |

| 德里 |

| 马哈拉施特拉邦 |

| 比哈尔邦 |

| 拉贾斯坦邦 |

| 卡纳塔克邦 |

| 泰米尔纳德邦 |

| 旁遮普邦 |

| 泰伦加纳邦 |

| 印度其他地区 |

| 按车辆类型 | 载客车辆 |

| 货运车辆 | |

| 按功率输出 | 1千瓦以下 |

| 1-1.5千瓦 | |

| 1.5千瓦以上 | |

| 按电池类型 | 铅酸 |

| 锂离子(NMC/NCA) | |

| 锂离子(LFP) | |

| 其他化学(锂聚合物、镍氢) | |

| 按电池容量 | 3千瓦时以下 |

| 3-6千瓦时 | |

| 6千瓦时以上 | |

| 按充电模式 | 插电式充电 |

| 电池交换 | |

| 按所有权模式 | 个体车主司机 |

| 车队运营商 | |

| 聚合平台/MaaS平台 | |

| 按邦 | 北方邦 |

| 德里 | |

| 马哈拉施特拉邦 | |

| 比哈尔邦 | |

| 拉贾斯坦邦 | |

| 卡纳塔克邦 | |

| 泰米尔纳德邦 | |

| 旁遮普邦 | |

| 泰伦加纳邦 | |

| 印度其他地区 |

报告中回答的关键问题

印度电动三轮车市场的当前价值是多少?

截至2025年,印度电动人力车市场规模估计为14.2亿美元,预计到2030年将达到27.7亿美元,复合年增长率为14.30%。

印度电动三轮车市场中哪个细分市场增长最快?

按车辆类型划分,货运车辆细分市场是增长最快的,到2030年以29.44%的复合年增长率扩展。

电池即服务模式如何影响采用?

BaaS将前期成本降低35-40%,使能源支付与车辆使用保持一致,吸引车队运营商和个体司机。

哪种电池化学正在获得动力?

磷酸铁锂(LFP)电池是印度电动人力车市场中增长最快的电池类型,复合年增长率为38.71%。

什么政策变化最有影响?

EMPS 2024下联邦激励措施的延期和德里到2025年退役ICE三轮车的规定是两个关键监管驱动因素。

目前哪个邦在电动三轮车销售中领先?

北方邦以全国销量的38.20%领先,得到强有力的政策激励和高城市乘客量的支持。

页面最后更新于: