中国糖尿病设备市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

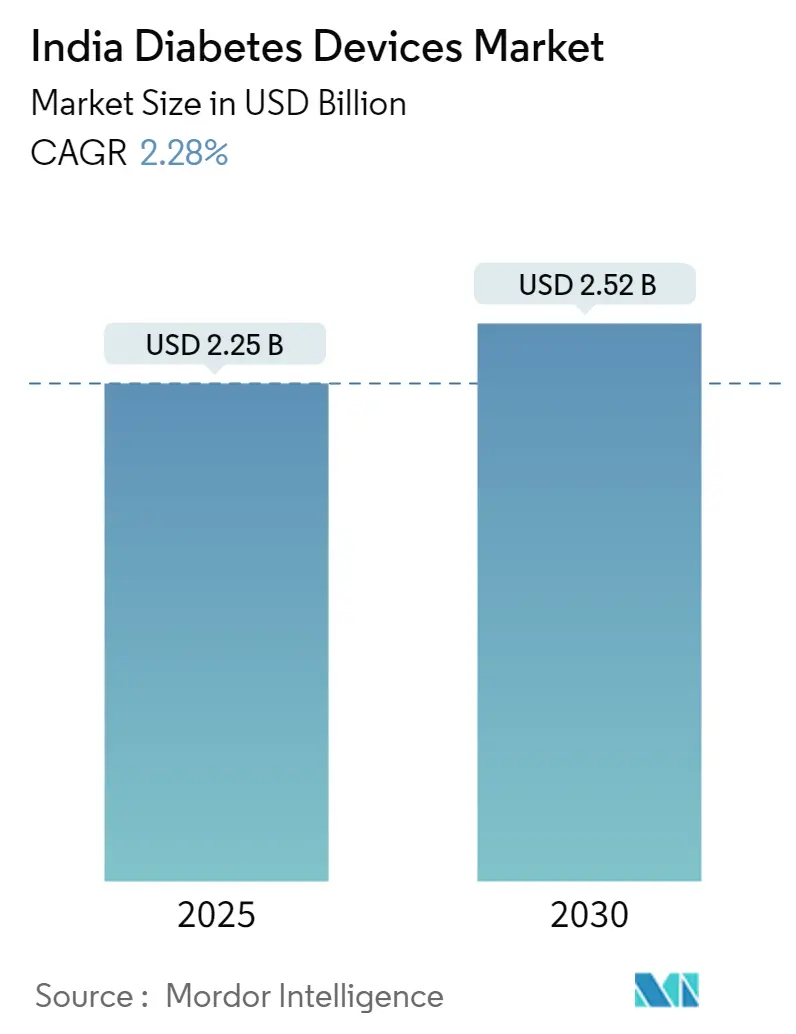

| 市场规模 (2025) | 2.25 十亿美元 |

| 市场规模 (2030) | 2.52 十亿美元 |

| 增长率 (2025 - 2030) | 2.28% CAGR |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence中国糖尿病设备市场分析

中国糖尿病设备市场在2025年价值22.5亿美元,预计到2030年将达到25.2亿美元,复合年增长率为2.28%。塑造中国糖尿病设备市场的结构性变化包括政府的生产激励计划(PLI)方案,该方案已批准19个涵盖44个此前进口设备类别的绿地项目。数字健康采用率正在上升,超过40万患者使用阿波罗糖医等平台进行远程监测。在公共计划下的连续血糖监测(CGM)报销试点、不断扩大的药房主导项目以及雇主资助的数字福利正在扩大准入,尽管消耗品的高商品及服务税和不完善的冷链物流制约了增长。跨国公司和国内企业正在竞相推进制造本土化、整合互联解决方案,并确保覆盖二三线城市的分销网络。

关键报告要点

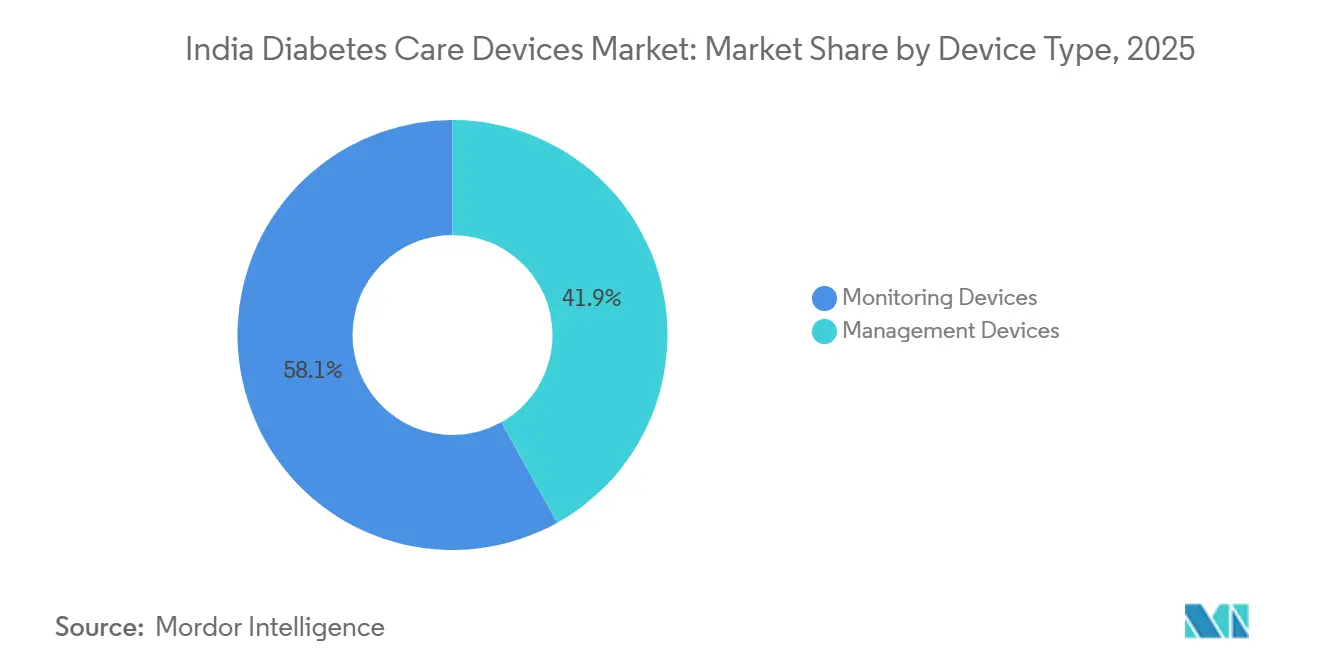

- 按设备类型,监测设备在2024年以58.12%的收入份额领先中国糖尿病设备市场,而管理设备预计以3.54%的复合年增长率增长最快,至2030年。

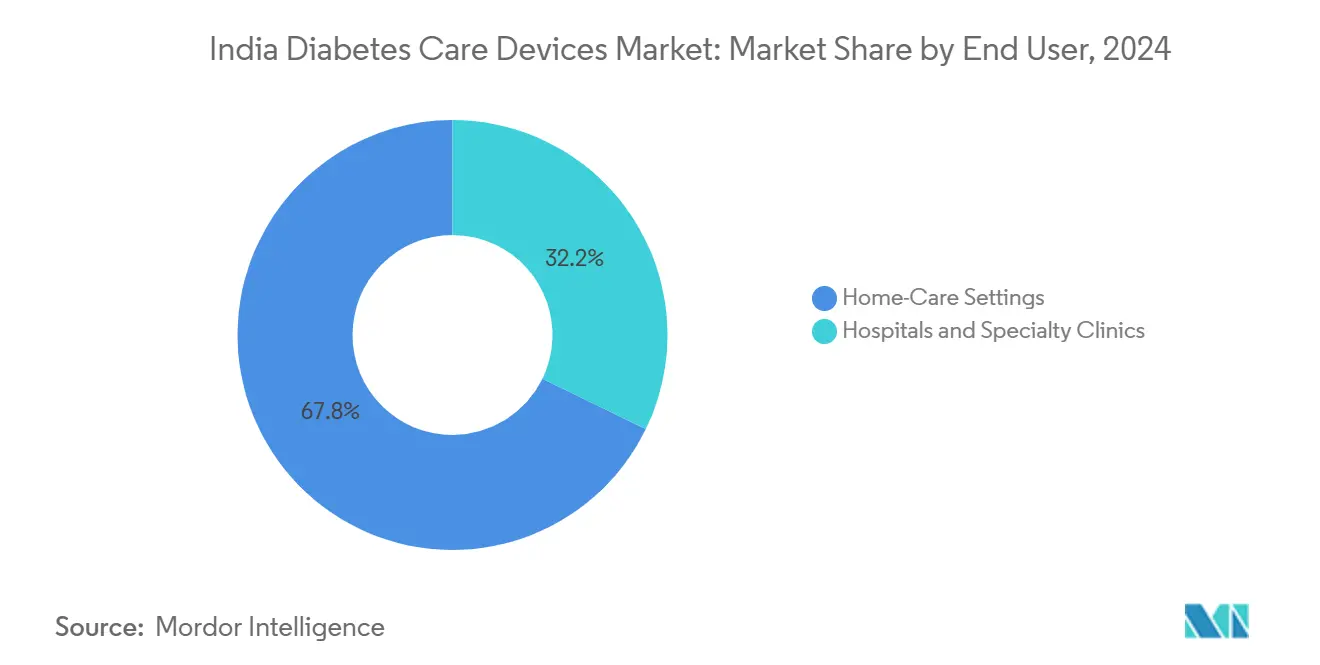

- 按终端用户,家庭护理环境在2024年占中国糖尿病设备市场份额的67.85%;医院和专科诊所以4.12%的复合年增长率推进到2030年。

- 按患者类型,2型糖尿病在2024年占中国糖尿病设备市场规模的92.14%,预计以3.89%的复合年增长率扩展至2030年。

- 按销售渠道,零售药房在2024年控制68.19%的收入,而电子商务和直接面向消费者平台以4.25%的复合年增长率领先。

中国糖尿病设备市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的%影响 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 青年肥胖患病率上升增加糖尿病早发年龄 | +0.8% | 全国性,在城市大都市区影响更大 | 中期(2-4年) |

| CGM传感器公共报销扩大 | +0.4% | 全国性,在一线城市早期获益 | 长期(≥4年) |

| 2型糖尿病患病率上升及早发 | +0.6% | 全国性,农村地区加速 | 长期(≥4年) |

| 药房主导的糖尿病管理项目 | +0.3% | 全国性,专注于二三线城市 | 中期(2-4年) |

| 政府本地设备生产PLI方案 | +0.5% | 全国性,制造业中心集中 | 长期(≥4年) |

| 雇主资助的健康科技福利平台 | +0.2% | 城市大都市区和企业中心 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

青年肥胖患病率上升增加糖尿病早发年龄

政府调查显示,15-49岁女性中有24%、男性中有23%超重或肥胖,加速了糖尿病发病并将设备需求转向以技术为中心的监测。年轻患者比指尖血糖仪更容易接受CGM,推动了城市大都市区的快速采用。数字平台报告35岁以下用户参与度高,临床医生越来越多地在疾病早期推荐连续监测。促进代谢综合征的不断增长的城市生活方式正在扩大先进设备的可寻址市场,并刺激制造商推出面向青年的产品线。

CGM传感器公共报销扩大

中央政府健康计划和职工国家保险公司下的试点项目现在为1型和胰岛素依赖性2型患者报销CGM传感器。ICICI Lombard等私人保险公司已发布包含设备覆盖的糖尿病计划,但报销上限仍低于零售价格,限制了大规模采用。随着时间推移,预计更广泛的覆盖将刺激数量增长,并鼓励制造商实现本土化生产以满足与公共预算一致的价格点。

2型糖尿病患病率上升及早发

筛查数据显示49.43%的受检中国人血糖异常,其中27.18%为糖尿病患者,22.25%为糖尿病前期。二三线城市在城市化加速中患病率加速上升,促使医疗保健提供者引入早期筛查倡议。设备制造商正在调整产品组合以满足更广年龄段的终身监测需求,而数字治疗将CGM数据与行为指导相结合以降低糖化血红蛋白水平。

药房主导的糖尿病管理项目

药房连锁店,特别是阿波罗24/7与达能的Super 6糖尿病项目,在社区层面融合设备销售、营养产品和数字指导。在二三线城市通常是一线健康顾问的药师现在接受培训来解读CGM数据、指导设备使用并咨询用药依从性。网上药房将远程会诊与当日配送相整合,强化将设备嵌入整体护理路径的全渠道模式。

政府本地设备生产PLI方案

PLI项目批准了32个医疗设备申请,承诺投资12.3万亿印度卢比,使39种此前进口的设备类型能够在国内制造[1]新闻信息局,"PLI方案惠及医疗设备制造," pib.gov.in。喜马偕尔邦和泰米尔纳德邦的新兴中心吸引了将全球传感器专业知识与印度制造规模相结合的合资企业。Morepen Labs等公司到2026财年将年血糖仪产能翻倍至500万台,同时将研发资金投入符合国内价格敏感性的低成本CGM。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的%影响 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 测试消耗品高商品及服务税(12%) | -0.3% | 全国性,对价格敏感细分市场影响更大 | 短期(≤2年) |

| 三线城市胰岛素药筒冷链不完善 | -0.2% | 三线城市和农村地区 | 中期(2-4年) |

| 基层医师CGM处方意识低 | -0.4% | 全国性,在二三线城市影响严重 | 中期(2-4年) |

| 互联泵数据隐私担忧 | -0.1% | 城市大都市区和技术精通人群 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

测试消耗品高商品及服务税(12%)

血糖仪试纸12%的商品及服务税推高了频繁检测者的经常性成本,阻碍了低收入患者的依从性。倡导者敦促重新分类为基本设备,以实现与救命药物相当的免税。价格压力有利于在线平台的捆绑试纸订阅模式,这些模式将付款分摊到时间段内,但半城市地区的整体采用仍然受限

三线城市胰岛素药筒冷链不完善

储存和运输过程中的温度偏移破坏胰岛素效力,削弱了对泵和智能笔等先进给药系统的信任[2]N. Sathish等,"印度糖尿病护理中的数字健康干预," ncbi.nlm.nih.gov。物流供应商投资监控冷库和太阳能制冷,但在印度广阔的地理区域中覆盖差距仍然存在。提供热稳定制剂和设备温度警报的制造商在服务不足的地区获得竞争优势。

细分分析

按设备类型:监测设备尽管管理增长仍领先

监测设备占2024年收入的58.12%,强调了它们对中国7700万糖尿病患者的基础作用。中国糖尿病设备市场中监测产品的规模预计以2.1%的复合年增长率扩展,因为商品化推动价格竞争。连续血糖监测在监测产品组合中超越传统血糖仪,得益于传感器精度提升和移动应用整合。同时,管理设备--包括胰岛素泵、智能笔和给药配件--录得3.54%的复合年增长率。医院实施闭环系统和雇主健康计划覆盖泵类推动细分增长。因此,随着可负担性改善和捆绑报销扩大,中国糖尿病设备市场中管理设备的份额可能边际上升。

价格差异仍然明显:雅培已停产的2000印度卢比Libre Pro此前降低了门槛,而目前的替代品超过5000印度卢比。探索可重复使用发射器和低成本传感器的国内进入者旨在恢复可负担性。三级中心的研究显示CGM用户的糖化血红蛋白比指尖血糖队列下降1.1个百分点。证据支持临床医生对连续监测的倡导,扩大了超越富裕城市利基的长期渗透。

备注: 购买报告后可获得所有单独细分市场的细分份额

按患者类型:2型糖尿病主导地位推动市场演进

2型患者占收入的92.14%,由于生活方式风险因素代表增长最快的群体。与2型用户相关的中国糖尿病设备市场规模预计到2030年以3.89%的复合年增长率稳步上升。早发诊断改变购买行为--年轻专业人士需要与健身应用同步的互联设备,而退休人员坚持使用基础血糖仪。通过智能手机平台提供的数字双胞胎干预帮助89%的2型用户在对照研究中实现糖化血红蛋白低于7%。

1型患者虽然较少,但仍是泵、CGM和贴片笔的人均重度消费者。闭环算法的持续创新首先针对这一队列,随着时间推移成本降低过滤到2型适应症。妊娠糖尿病和其他特定糖尿病类别形成了在妊娠期间通过基于医院的CGM租赁模式解决的高急性利基。

按终端用户:家庭护理环境在机构增长中占主导地位

家庭护理环境贡献了2024年销售的67.85%,反映了家庭管理的疾病常规和以家庭为中心的护理。远程医疗整合加强依从性,因为临床医生通过云数据远程调整治疗。医院和专科诊所以4.12%的复合年增长率增长,投资病房范围的CGM仪表板和胰岛素泵租赁项目。这些设施正在试点风险共担合同,设备供应商将费用与血糖结果目标对齐,这是一种新兴的基于价值的采购模式。

设备即服务产品降低了公立医院采用网络CGM阅读器和分析软件的资本障碍。因此,机构需求影响强调与电子健康记录互操作性同时保持消费级可用性以便出院后家庭延续的产品路线图。

备注: 购买报告后可获得所有单独细分市场的细分份额

按销售渠道:电子商务颠覆传统药房分销

零售药房占68.19%的市场份额,靠信任、续费便利和药师主导咨询维持。然而,通过电子商务交易的中国糖尿病设备市场规模录得4.25%的复合年增长率,因为配送速度和透明定价吸引技术精通的购物者。Tata 1mg和PharmEasy现在在大都市区承诺19分钟药物配送,在忠诚度计划中捆绑CGM传感器和试纸订阅。

农村渗透依赖混合模式:本地药师履行在网上药房门户下达的当日订单,赚取佣金同时确保最后一英里服务。制造商通过提供数字保修注册和应用内教程视频来适应,减少实体销售点的售后服务负担。

地理分析

一线大都市区--孟买、德里NCR、班加罗尔、金奈--吸收了2024年近60%的支出,因为它们拥有专门的内分泌中心、更高的人均收入和密集的药房网络。城市消费者展现了CGM、智能笔和云连接泵的早期采用,为产品发布提供了肥沃土壤。

浦那、斋浦尔和哥印拜陀等二线中心显示超过5%复合年增长率的超平均增长。上升的中产阶级收入、私立医院扩张和国家赞助的非传染性疾病筛查活动提升意识,推动对中等价位血糖仪和订阅试纸包的需求。设备公司与区域分销商合作提供多语言包装和本地化的免费热线服务。

三线城镇和农村地带仍然渗透不足。挑战包括不完善的冷链、医师短缺和高自付支出。创新推广--配备电池供电CGM阅读器和太阳能冷却器的移动健康车--展示潜力。配备智能手机应用的社区健康工作者指导患者使用血糖仪,而小额信贷平台为12个月分期付款的入门套件提供融资。

在各个地区,中国糖尿病设备市场看到数字桥梁缩小准入差距。起源于大都市中心的远程内分泌会诊管理偏远地区的复杂患者,触发48小时内CGM传感器的快递派送。因此,增长轨迹反映了平衡城市精密性与农村包容性的更广泛医疗保健数字化。

竞争格局

竞争适度集中:五大参与者控制了2024年约45%的收入。雅培领导CGM传感器;美敦力主导泵;德康专注于高精度可穿戴设备;强生擅长试纸;Morepen Labs锚定价值细分血糖仪。国内进入者通过满足印度制造本土化门槛越来越多地赢得政府标书。

战略举措说明了硬件、软件和服务的融合。雅培和美敦力形成了全球合作伙伴关系,将Libre传感器与MiniMed泵整合用于混合闭环治疗,在本地临床试验结束后瞄准印度发布[3]雅培实验室,"Libre传感器的真实世界证据," abbott.com。Morepen Labs正将产能翻倍至年产500万台血糖仪,并与韩国传感器公司i-SENS共同开发可负担的CGM。数字初创公司BeatO于2024年3月收购Novique Health,将基于AI的风险分层添加到其应用生态系统。

竞争差异化围绕定价、精度和生态系统深度。通过订阅捆绑或与支付钱包的现金返还联盟解决商品及服务税放大的消耗品成本的参与者在价格敏感用户中获得份额。通过国家单一窗口系统迅速获得CDSCO批准的公司在监管标准收紧时也享有上市时间优势。

中国糖尿病设备行业领导者

-

美敦力

-

贝克顿迪金森

-

罗氏

-

德康

-

雅培

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2024年12月:西普拉确认计划在2025年推出Afrezza吸入胰岛素,为中国糖尿病患者带来无针给药。

- 2023年11月:泰尔茂中国推出专为频繁注射设计的无菌胰岛素注射器生产线,强调人体工程学舒适性。

- 2022年3月:美敦力中国为7-80岁1型患者发布MiniMed 780G闭环泵。

中国糖尿病设备市场报告范围

糖尿病设备帮助监测和管理血糖水平。使用糖尿病设备的糖尿病患者可以显著改善其健康状况。中国糖尿病护理设备市场分为监测设备和管理设备。该报告提供上述细分市场的价值(以美元计)和数量(以单位计)。

| 监测设备 | 自我血糖监测(SMBG) | 血糖仪 |

| 试纸 | ||

| 采血针 | ||

| 连续血糖监测(CGM) | 传感器 | |

| 耐用品(发射器/接收器) | ||

| 管理设备 | 胰岛素泵 | 泵设备 |

| 泵储药器 | ||

| 输注器 | ||

| 胰岛素注射器 | ||

| 胰岛素药筒 | ||

| 一次性笔 | ||

| 1型糖尿病 |

| 2型糖尿病 |

| 妊娠糖尿病和其他特定类型 |

| 医院和专科诊所 |

| 家庭护理环境 |

| 零售药房 |

| 电子商务和直接面向消费者 |

| 按设备类型(价值) | 监测设备 | 自我血糖监测(SMBG) | 血糖仪 |

| 试纸 | |||

| 采血针 | |||

| 连续血糖监测(CGM) | 传感器 | ||

| 耐用品(发射器/接收器) | |||

| 管理设备 | 胰岛素泵 | 泵设备 | |

| 泵储药器 | |||

| 输注器 | |||

| 胰岛素注射器 | |||

| 胰岛素药筒 | |||

| 一次性笔 | |||

| 按患者类型 | 1型糖尿病 | ||

| 2型糖尿病 | |||

| 妊娠糖尿病和其他特定类型 | |||

| 按终端用户 | 医院和专科诊所 | ||

| 家庭护理环境 | |||

| 按销售渠道 | 零售药房 | ||

| 电子商务和直接面向消费者 | |||

报告中回答的关键问题

中国糖尿病设备市场有多大?

中国糖尿病设备市场规模预计在2025年达到22.5亿美元,并以2.28%的复合年增长率增长,到2030年达到25.2亿美元。

哪个设备类别主导收入?

监测设备在2024年以58.12%的收入份额领先,由广泛的血糖仪和CGM采用推动。

中国糖尿病设备市场的主要参与者是谁?

美敦力、贝克顿迪金森、罗氏、德康和雅培是在中国糖尿病设备市场运营的主要公司。

管理设备细分增长有多快?

包括泵和智能笔在内的管理设备预计到2030年以3.54%的复合年增长率增长。

页面最后更新于: