加拿大糖尿病护理药品和器械市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

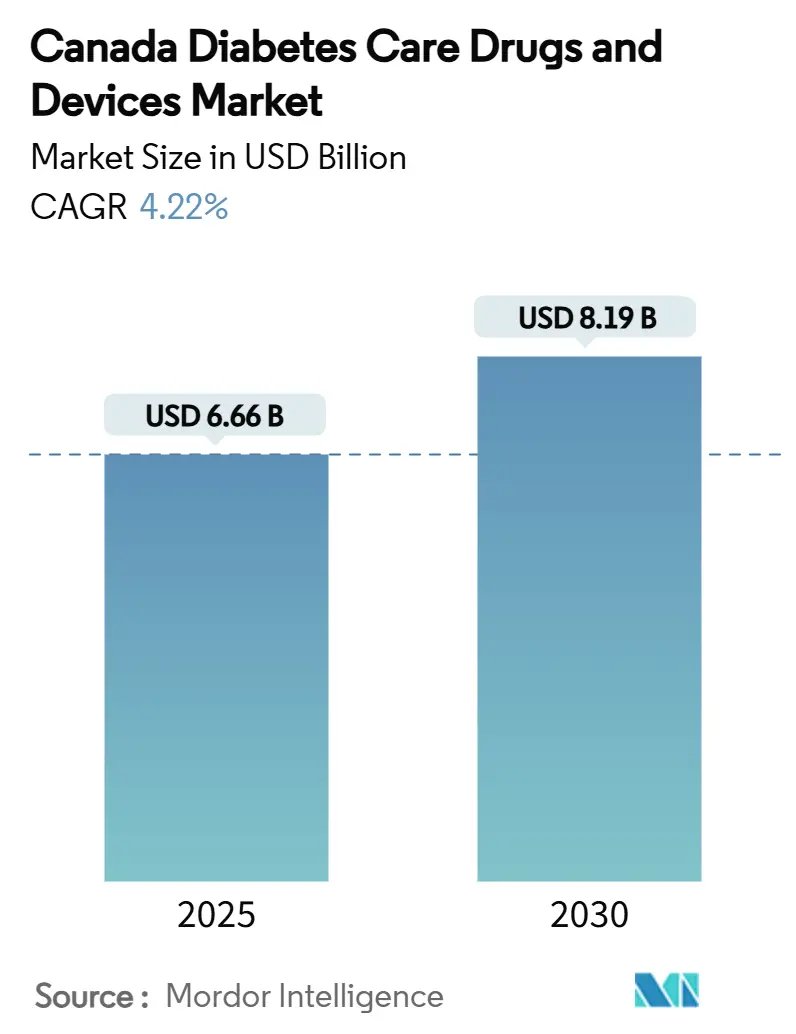

| 市场规模 (2025) | 6.66 十亿美元 |

| 市场规模 (2030) | 8.19 十亿美元 |

| 增长率 (2025 - 2030) | 4.22% CAGR |

| 市场集中度 | 低 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

睿莫尔市场情报加拿大糖尿病护理药品和器械市场分析

预计加拿大糖尿病护理药品和器械市场规模在2025年为66.6亿美元,预计到2030年将达到81.9亿美元,在预测期(2025-2030)内的复合年增长率为4.22%。

全民药物保险、人口老龄化和快速设备创新共同作用,保持需求稳定上升轨道。联邦糖尿病药品覆盖、省级连续血糖监测(CGM)和胰岛素泵资助,以及每周一次胰岛素的到来,正在扩大患者可及性,同时提升供应商的收入可见性。将传感器、泵和决策支持软件结合的战略联盟正在重塑竞争边界,私人保险公司已开始测试与血糖结果相关的保费模式。然而,各省招标实践差异、高昂的自付胰岛素费用以及基于云的监测的隐私担忧继续抑制采用速度。

关键报告要点

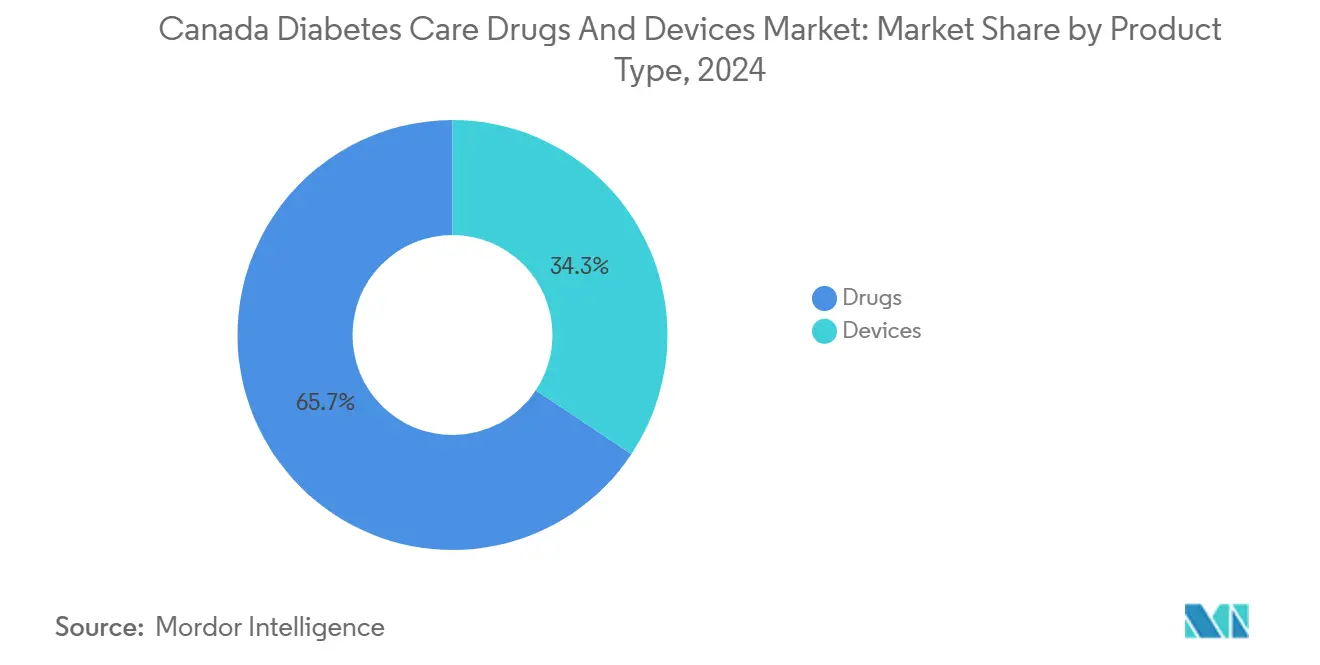

- 按产品类型,药品占2024年加拿大糖尿病护理药品和器械市场份额的65.67%,而器械预计到2030年将以4.98%的复合年增长率增长。

- 按糖尿病类型,2型糖尿病在2024年占据90.12%的收入份额;1型糖尿病预计到2030年将以5.03%的复合年增长率增长。

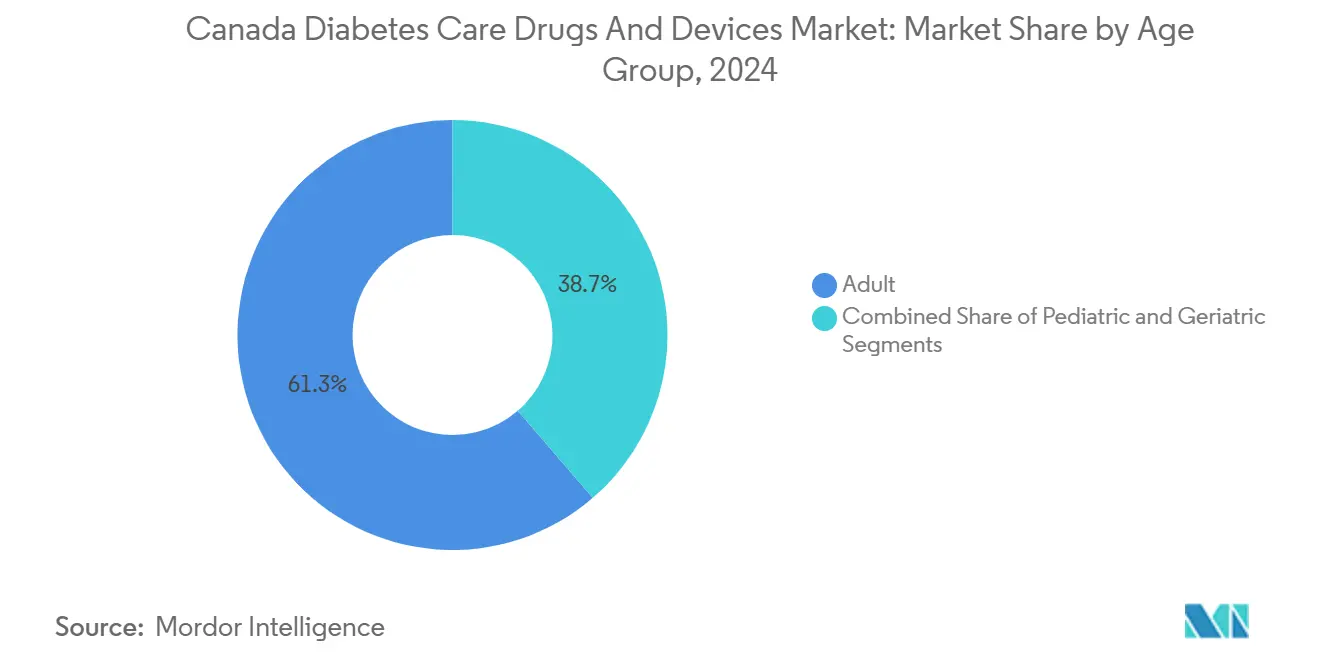

- 按年龄组别,成人在2024年占加拿大糖尿病护理药品和器械市场规模的61.32%,而老年群体有望实现5.08%的复合年增长率扩张。

- 按分销渠道,线下零售和医院药房在2024年占据74.45%的份额;在基于订阅的CGM产品支持下,线上平台表现出最高增长,复合年增长率为5.12%。

加拿大糖尿病护理药品和器械市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 2型糖尿病患病率增加 | +1.2% | 全国,安大略省、魁北克省、阿尔伯塔省浓度较高 | 长期(≥4年) |

| 政府对CGM和胰岛素泵的报销扩大 | +0.8% | 省际差异,不列颠哥伦比亚省和新斯科舍省领先 | 中期(2-4年) |

| 每周一次和口服GLP-1的采用 | +0.7% | 全国,城市中心采用更快 | 中期(2-4年) |

| 与HbA1c相关保险保费的数字治疗整合 | +0.4% | 全国,安大略省、阿尔伯塔省的私人保险市场 | 短期(≤2年) |

| 加拿大糖尿病技术初创公司风险投资激增 | +0.3% | 集中在多伦多、温哥华、蒙特利尔科技中心 | 短期(≤2年) |

| 智能笔和手机生态系统的AI驱动闭环 | +0.5% | 全国,大都市区早期采用 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

2型糖尿病患病率增加

确诊病例预计将从2024年的400万跃升至2030年的520万,相当于近13%的加拿大成年人。原住民社区面临17.2%的患病率,黑人加拿大人的死亡风险比白人加拿大人高一倍。每年发生超过7,700例糖尿病相关下肢截肢,其中85%可通过及时干预预防[1]加拿大卫生信息研究所,《成人糖尿病患者下肢截肢》,cihi.ca。省际差异扩大了市场机会--例如,萨斯喀彻温省已有29%的居民患有糖尿病或糖尿病前期,而阿尔伯塔省28%的患病率相当于587,710名确诊患者和5.56亿美元的直接医疗费用。未来十年,经济负担预计将超过153亿美元,凸显了预防性器械和能够证明可测量结果改善的综合护理模式的价值。

政府对CGM和胰岛素泵的报销扩大

新斯科舍省在2024年2月扩大了对胰岛素泵和CGM的公共资助,萨斯喀彻温省现在为符合条件的居民全额覆盖德康G6和G7传感器,消除了自付费用[2]JDRF加拿大,《新斯科舍省胰岛素泵和CGM覆盖扩大》,jdrf.ca。FreeStyle Libre 2在大多数省份获得公共报销;安大略省的药物计划为胰岛素依赖患者每年资助33个传感器,而魁北克省为18岁以下儿童和接受强化胰岛素治疗的成年人报销。在不列颠哥伦比亚省,一项为期四年、价值6.7亿美元的药物保险协议将从2026年3月起提供全民糖尿病覆盖。

每周一次和口服GLP-1的采用

加拿大卫生部在2024年3月批准了Awiqli,这是全球首个每周一次的胰岛素icodec。该疗法定价为每年1,350美元,将注射频率从365次减少到52次。Ozempic收入在2024年攀升26%至1,203亿丹麦克朗,反映了强劲的GLP-1势头,而礼来的Mounjaro在2024年第二季度销售额达到30.9亿美元[3]礼来公司,《2024年第二季度财报》,lilly.com。不列颠哥伦比亚大学科学家正在推进一种利用舌下吸收的口服胰岛素制剂,可能改变1,170万患有糖尿病或糖尿病前期的加拿大人的给药模式。

与保险保费相关的数字治疗

Medavie蓝十字将11%的理赔支出归因于糖尿病药物,平均理赔人费用在2024年达到1,534美元。其360全面护理计划将药物覆盖与虚拟指导相结合,展示了数字平台如何将依从性提升转化为可测量的付费方节约。XGBoost等机器学习算法已开始为血糖波动预测模型提供动力,让保险公司根据实时HbA1c指标调整保费。

约束因素影响分析

| 约束因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 长效类似胰岛素的高自付费用 | -0.6% | 全国,在覆盖有限的省份影响更高 | 长期(≥4年) |

| 分散的省级招标延迟器械采用 | -0.4% | 省际差异,特别影响较小省份 | 中期(2-4年) |

| 数据隐私担忧减缓基于云的监测 | -0.3% | 全国,由于语言法律,魁北克省担忧更高 | 短期(≤2年) |

| 移动应用程序法语支持有限影响魁北克省采用 | -0.2% | 魁北克省特有,影响23%的加拿大人口 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

长效类似胰岛素的高自付费用

2012年至2021年间,加拿大抗糖尿病药物支出翻了一番,达到27亿美元,标价仍高于同等国家水平,增加了7.03亿美元的超额费用。血糖试纸平均每片0.79美元,但各省报销门槛差异很大,魁北克省居民在为体重管理而非糖尿病开具Ozempic处方时每月需支付近500美元。下游并发症增加系统费用;仅糖尿病相关截肢每年就超过7.5亿美元。

分散的省级招标延迟器械采用

每个省都运行自己的招标和处方集流程,为CGM和混合闭环覆盖产生不同的时间线。CADTH预测,全额资助闭环系统将在三年内增加8.23亿美元的公共支出,这一障碍减缓了协调采用。不同的预授权规则和年龄限制迫使供应商应对15个不同的公共计划,延长了管理交付时间,削弱了全国发布的规模效益。

细分分析

按产品类型:尽管药品占主导地位,器械推动创新

药品在2024年占据加拿大糖尿病护理药品和器械市场份额的65.67%,反映了胰岛素类似物和GLP-1受体激动剂的根深蒂固使用。诺和诺德的糖尿病护理部门在2024年销售额达到2,904亿丹麦克朗,25%的跃升凸显了该细分市场的韧性。尽管如此,器械类别预计将以4.98%的复合年增长率到2030年实现最快增长。监测器械形成最大份额;随着公共和私人计划扩大报销覆盖,CGM采用继续取代指尖血糖仪。混合闭环泵等管理器械快速扩展,得益于雅培-美敦力整合,将FreeStyle Libre传感器与自动给药算法连接,扩大了可寻址用户群体,为雅培开辟了1亿美元的增量销售渠道。

市场参与者正在完善进入市场的策略。雅培强调可负担性以渗透2型人群,而德康保持对重症胰岛素群体的关注,在这里报警准确性和实时数据共享命令溢价定价。Tandem糖尿病护理的t:slim X2泵与德康G7集成赢得了加拿大内分泌学家的关注,因为软件升级通过在线交付,缩短了更换周期并支持迭代创新。总的来说,这些趋势使器械细分市场在价值创造中保持核心地位,尽管药品仍主导总收入。

备注: 购买报告后可获得所有单独细分市场的份额

按糖尿病类型:1型创新推动不成比例增长

2025年加拿大糖尿病护理药品和器械市场2型患者规模达到60亿美元,占总市场收入的90.12%。GLP-1心血管和肾脏保护适应症的扩大强化了这一集中度,但1型定位于更快的5.03%复合年增长率,由技术密集型治疗推动。加拿大卫生部在2024年4月批准了英赛达的Omnipod 5自动胰岛素给药系统,为1型用户提供了一个无管选择,与德康传感器和智能手机控制集成。1型家庭显示更高的器械渗透率,因为持续的外源胰岛素需求有利于采用减少低血糖和高血糖波动的闭环系统。

在2型中,每周胰岛素和口服GLP-1正在吸引以前仅依赖片剂的患者。司美格鲁肽和达格列净的心血管结果数据使联合治疗在初级保健中更加常见。妊娠糖尿病护理仍然是一个小但技术动态的子细分市场;研究人员审查了15个移动应用程序,发现只有三个提供了文化相关功能,突出了多元化加拿大家庭的产品缺口。能够覆盖法语和原住民语言支持的供应商可能分别在魁北克省和偏远社区获得超额忠诚度。

按年龄组别:老年细分市场在人口结构转变中加速

18-64岁成年人在2024年控制61.32%的市场收入,但老年群体有望实现5.08%的复合年增长率增长。人口老龄化、多病共存和预期寿命延长使老年人临床复杂性保持高水平,推动对简化给药和自动监测解决方案的需求。COVID-19后老年人远程医疗采用加速,既定医患关系被认为是主要促进因素,尽管感官和灵敏度限制使器械培训复杂化。

对于管理1型糖尿病的工作年龄成年人,如TRIFECTA计划等远程同伴支持倡议在早期试验中改善了生活质量指标,显示数字论坛如何在临床环境之外强化依从性。儿科容量相对较小,但具有高长期终生价值,因为泵-CGM捆绑包的早期定位可以锁定几十年的品牌偏好。然而,一些省份的覆盖缺口仍然推动家庭转向慈善资助渠道,这是倡导团体通过更广泛的药物保险公平性游说纠正的问题。

备注: 购买报告后可获得所有单独细分市场的份额

按分销渠道:数字化转型加速线上增长

线下渠道--连锁药房、医院药房和耐用医疗设备零售商--在2024年保持74.45%的销售额。与公共计划的直接结算协议保护患者免于即时自付费用,店内糖尿病教育工作者提供设置和培训服务。线上销售虽然较小,但随着消费者对电子商务和远程咨询的舒适度提高,正以5.12%的复合年增长率扩张。德康的加拿大订阅套餐按计划节奏向家庭运送传感器和发射器,并提供减少前期负担的融资计划。

AI驱动的推荐引擎支撑许多数字药房,将补充提醒与血糖趋势分析相匹配,以限制缺货并改善药物持久性。尽管如此,农村宽带限制,特别是在北方地区,约束了线上渗透,需要将网络订购与本地取货点或护士支持的送货相结合的混合模式。

地理分析

区域差异是加拿大糖尿病护理药品和器械市场的特征,因为每个省在人口现实与财政能力之间取得平衡。安大略省是单一最大市场,通过辅助设备计划共同资助胰岛素泵和CGM传感器,为近150万糖尿病患者提供服务。魁北克省紧随其后,法语授权和独特的报销算法迫使供应商本地化软件界面和患者教育;魁北克省医疗保险局管理包括定制糖尿病覆盖的40多个健康计划。

不列颠哥伦比亚省与渥太华的6.7亿美元药物保险协议将于2026年3月生效,为其他省份正在评估的全民糖尿病覆盖提供模板。阿尔伯塔省面临与糖尿病相关的估计5.56亿美元年度成本负担,促使在其胰岛素治疗福利下扩大CGM资格。

萨斯喀彻温省为18-25岁居民和65岁以上居民提供德康G6和G7传感器的全额公共资助,这一配置消除了许多可负担性担忧。大西洋省份,由新斯科舍省领导,正在快速增强泵和CGM计划,以解决分散在农村地理区域的老龄化人口。在北方,远程内分泌学试点和文化适应的教育材料旨在缩小患病率超过全国平均水平的原住民社区的结果差距。

竞争格局

加拿大糖尿病护理药品和器械行业呈现分散的供应方。顶级制药公司--诺和诺德、礼来和赛诺菲--控制大部分胰岛素和GLP-1收入。在器械方面,雅培和德康在CGM中形成有效的双寡头垄断,但他们追求不同的人群细分以避免直接重叠。雅培的FreeStyle Libre专注于成本敏感的2型用户,而德康针对精度驱动的1型患者。

战略联盟现在模糊了边界:雅培与美敦力的合作伙伴关系允许FreeStyle Libre传感器为美敦力的闭环算法提供数据,预计为雅培产生至少1亿美元的年度增量收入。英赛达的Omnipod 5和Tandem的t:slim X2通过启用空中软件更新获得竞争地位,缩短产品周期并将用户保持在品牌生态系统中。多伦多、温哥华和蒙特利尔的初创公司在2024年吸引了新的风险投资,以开发文化特定的决策支持应用程序,尽管隐私和双语设计增加了扩展复杂性。

进入障碍仍然重要。供应商必须通过加拿大卫生部的器械分类审查,并调整营销以符合魁北克语言法,而13个司法管辖区的不同招标日历稀释了发布效率。能够协调多渠道报销档案、双语用户支持和强大云安全保证的公司更有可能获得持久份额。

加拿大糖尿病护理药品和器械行业领导者

罗氏

赛诺菲

诺和诺德

雅培实验室

美敦力

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年3月:加拿大政府和不列颠哥伦比亚省签署了一项价值6.7亿美元、为期四年的药物保险协议,从2026年3月开始提供全民糖尿病覆盖。

- 2024年10月:议会通过了药物保险法,保证全国获得糖尿病药物并建立器械基金。

- 2024年8月:雅培与美敦力合作,将FreeStyle Libre CGM与美敦力泵集成,目标是全球1,100万重症胰岛素用户。

- 2024年3月:加拿大卫生部批准了来自诺和诺德加拿大公司的全球首个每周一次胰岛素icodec Awiqli。

加拿大糖尿病护理药品和器械市场报告范围

加拿大糖尿病护理药品和器械市场在当前年度见证47亿美元,预计在预测期内注册超过4%的复合年增长率。加拿大糖尿病护理药品和器械市场细分为药品(按类别(胰岛素、口服抗糖尿病药物、非胰岛素注射药物和复合药物),按子细分(基础或长效、餐时或快效、传统人胰岛素药物、胰岛素生物仿制药、GLP-1受体激动剂、α-葡糖苷酶抑制剂、DPP-4抑制剂和SGLT-2抑制剂))和器械(管理器械(胰岛素泵、胰岛素笔、注射器、药筒和喷射注射器)和监测器械(自我监测血糖和连续血糖监测))。报告以美元价值提供所有上述细分市场的市场规模。

| 器械 | 监测器械 | 自我监测血糖仪 |

| 连续血糖监测系统 | ||

| 管理器械 | ||

| 药品 | 口服抗糖尿病药物 | |

| 胰岛素药物 | ||

| 非胰岛素注射剂 | ||

| 复合药物 |

| 1型糖尿病 |

| 2型糖尿病 |

| 成人 |

| 老年人 |

| 儿科 |

| 线下 |

| 线上 |

| 按产品类型 | 器械 | 监测器械 | 自我监测血糖仪 |

| 连续血糖监测系统 | |||

| 管理器械 | |||

| 药品 | 口服抗糖尿病药物 | ||

| 胰岛素药物 | |||

| 非胰岛素注射剂 | |||

| 复合药物 | |||

| 按糖尿病类型 | 1型糖尿病 | ||

| 2型糖尿病 | |||

| 按年龄组别 | 成人 | ||

| 老年人 | |||

| 儿科 | |||

| 按分销渠道 | 线下 | ||

| 线上 | |||

报告中回答的关键问题

2025年加拿大糖尿病护理药品和器械市场有多大?

加拿大糖尿病护理药品和器械市场规模在2025年为66.6亿美元,预计到2030年将达到81.9亿美元。

哪个细分市场占据最大的加拿大糖尿病护理药品和器械市场份额?

药品在2024年以65.67%的份额领先,而器械以4.98%的复合年增长率到2030年扩张更快。

什么推动了加拿大CGM采用的增长?

省级报销扩大、传感器价格下降以及将CGM数据与胰岛素泵集成的合作伙伴关系是关键驱动因素。

为什么1型糖尿病比2型糖尿病显示更快增长?

1型患者以更高的比率采用包括闭环泵在内的高端技术,尽管人口规模较小,但推动了5.03%的复合年增长率。

全民药物保险将如何影响竞争格局?

全国覆盖降低患者成本障碍,增加处方量并鼓励多省采购,有利于规模准备充分的供应商。

制造商在魁北克省面临什么挑战?

应用程序和手册的法语要求,加上不同的报销标准,要求在产品发布前进行额外的本地化投资。

页面最后更新于: