数据中心浸没式冷却市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 4.87 十亿美元 |

| 市场规模 (2030) | 11.10 十亿美元 |

| 增长率 (2025 - 2030) | 17.91% CAGR |

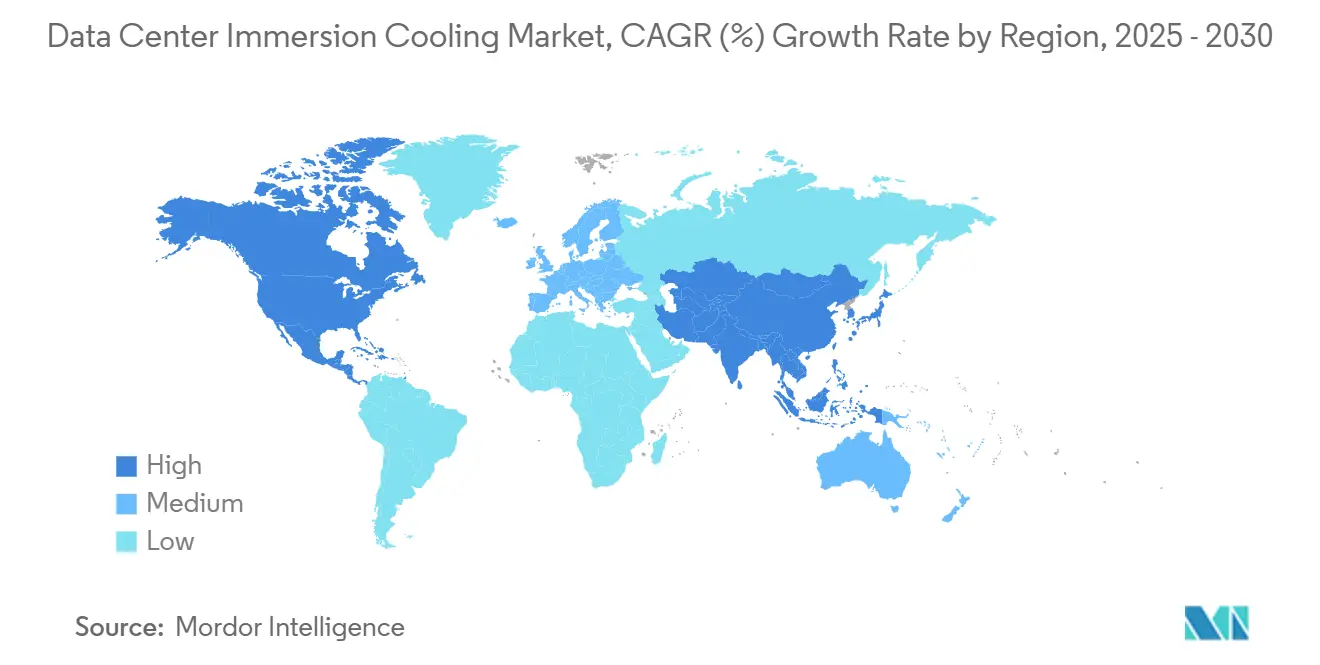

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

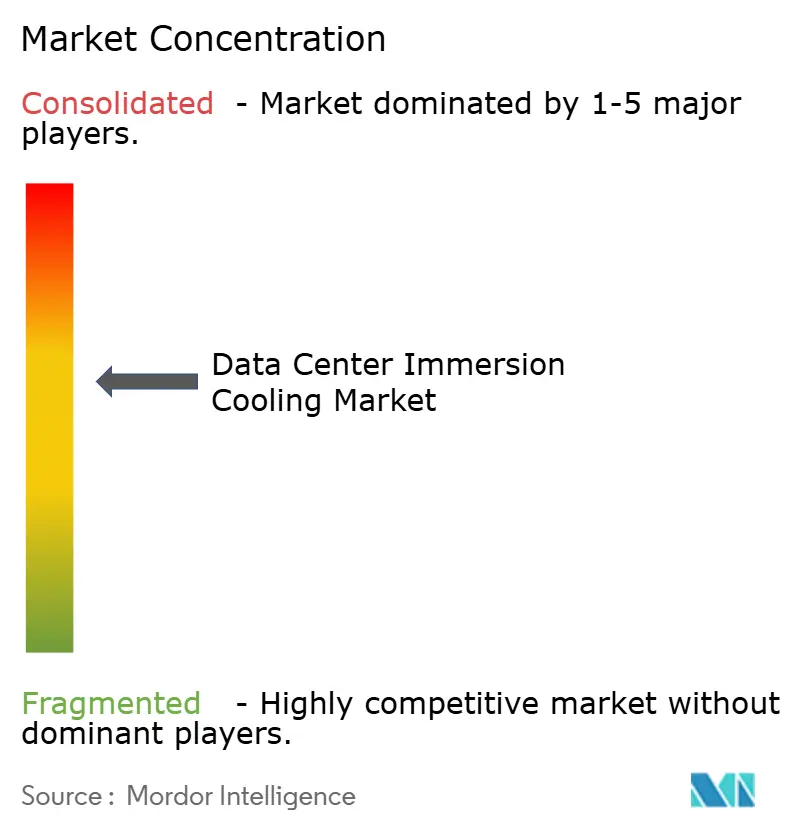

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence数据中心浸没式冷却市场分析

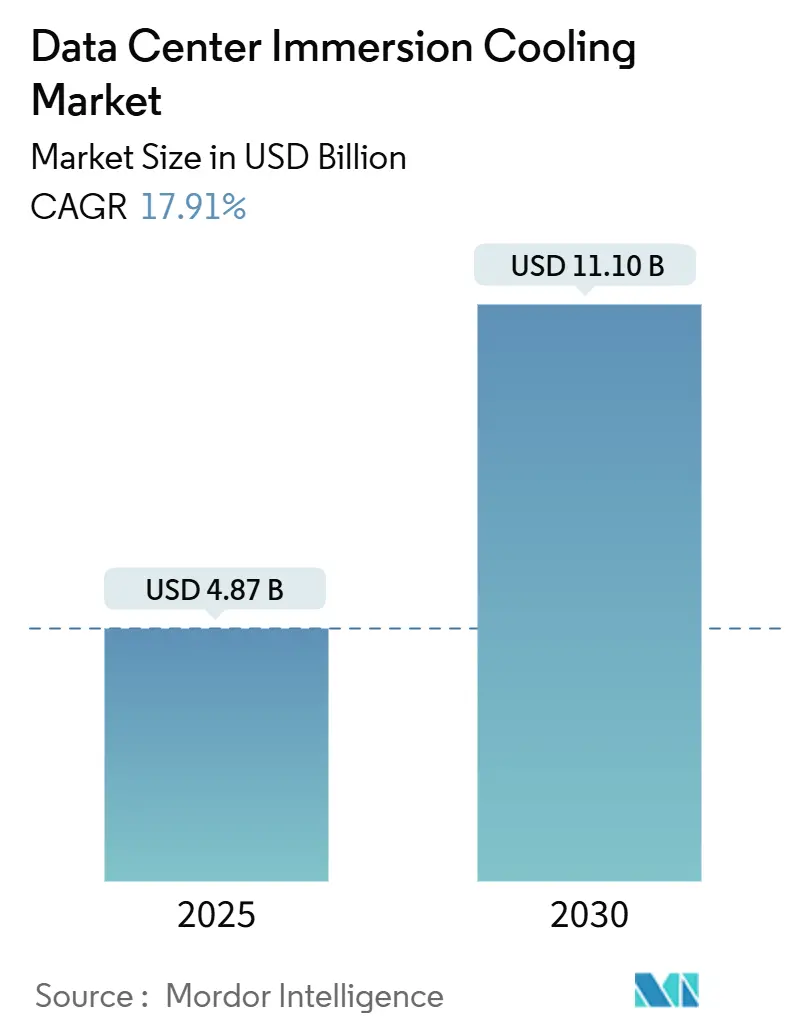

数据中心浸没式冷却市场在2025年价值48.7亿美元,预计到2030年将达到111.0亿美元,注册17.91%的复合年增长率。这种快速攀升反映了行业对AI和机器学习工作负载驱动的机架功率密度飙升的响应,这些工作负载经常超过每机架50 kW。运营商将浸没式技术视为维持性能、缩小设施占地面积并符合即将实施的基于PFAS的冷却剂限制的途径。北美通过超大规模云提供商的生产规模部署锚定采用,而亚太地区显示出最陡峭的增长,因为日本、中国和韩国倡导液冷AI集群。在技术方面,单相系统由于安装熟悉性而保持主导份额,但双相设计在极端密度和无泵架构至关重要的试点中获胜。

关键报告要点

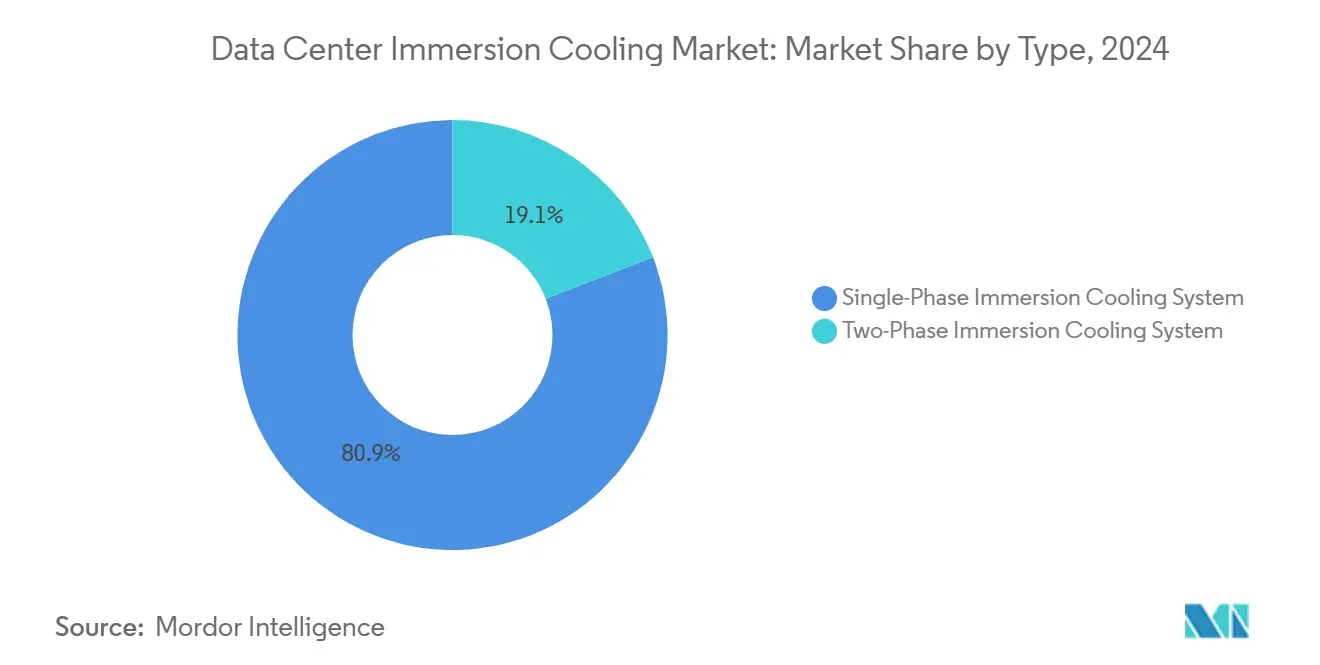

- 按技术分,单相系统在2024年占数据中心浸没式冷却市场份额的80.9%;双相系统预计将以21.6%的复合年增长率扩展至2030年。

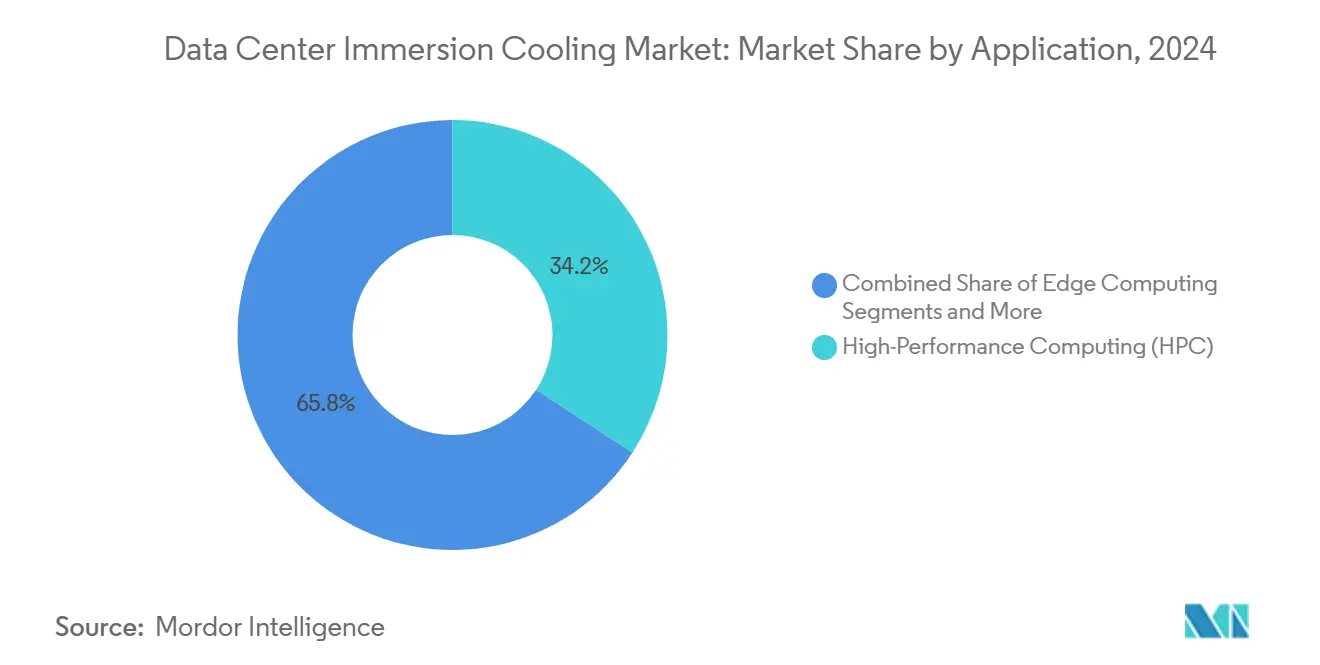

- 按应用分,高性能计算在2024年占收入份额的34.2%,而AI/ML训练预计将以26.9%的复合年增长率加速至2030年。

- 按数据中心类型分,超大规模和自建设施在2024年占数据中心浸没式冷却市场规模的52.9%;企业和边缘站点显示出20.7%复合年增长率的最快轨迹。

- 按冷却液分,合成烃类在2024年以41.2%的份额领先;矿物油配方预计将以18.4%的复合年增长率增长。

- 按地理位置分,北美在2024年以44.8%的市场份额占据主导地位;亚太地区正以19.6%的复合年增长率推进至2030年。

全球数据中心浸没式冷却市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 超大规模数据中心的扩散 | +4.2% | 全球,集中在北美和亚太地区 | 中期(2-4年) |

| AI/ML工作负载导致的机架功率密度上升 | +5.8% | 全球,以北美和中国为主导 | 短期(≤ 2年) |

| 相比空气冷却的卓越能效和PUE收益 | +3.1% | 全球,由于法规在欧洲最强 | 中期(2-4年) |

| 推动无PFAS、生物基冷却剂的监管推动 | +2.4% | 欧洲和北美,扩展到亚太地区 | 长期(≥ 4年) |

| 面向5G/IoT的边缘微数据中心扩展 | +1.8% | 亚太核心,溢出到中东和非洲 | 中期(2-4年) |

| 推出TDP大于1 kW的浸没式就绪硅封装 | +3.2% | 全球,集中在先进制造中心 | 短期(≤ 2年) |

| 来源: Mordor Intelligence | |||

超大规模数据中心的扩散

对生成式AI服务需求的激增迫使领先的云提供商建立新的超大规模站点,这些站点通常目标机架密度超过100 kW。Google使用浸没式冷却TPU pod的例子说明了大型提供商如何标准化液体技术以减少房地产需求和建筑扩展的资本支出。微软在其华盛顿州昆西园区验证了生产双相储罐,引用了更容易的密度扩展和有利的总拥有成本指标。当在投资组合层面应用时,浸没式冷却使运营商能够将10-15倍的计算能力打包到相同的占地面积中,直接转化为AI服务更快的收入时间。推动每平方英尺更高利用率的能力仍然是激励超大规模采用的最强经济杠杆。

AI/ML工作负载导致的机架功率密度上升

来自KDDI集装箱化站点的现场数据显示,单相浸没式冷却将服务器机架功耗降低43%,同时实现低于1.07的PUE。能源受限地区的运营商利用此类节约来抵消不断上升的电价和碳税。欧洲设施面临欧盟能效指令要求到2030年减少11.7%能源使用的强制要求;浸没式技术实现低于1.1 PUE值的能力提供了实用的合规路径。[1]能源总司令部,"2024年修订能效指令,"欧盟委员会,europa.eu 在服务器层面出现进一步的好处,因为持续的更高提升频率转化为每瓦更多的计算能力。

推动无PFAS、生物基冷却剂的监管推动

限制PFAS的立法加速向烃类和生物衍生电介质的转变。道达尔能源与绿色革命冷却共同开发的BioLife流体提供ISCC PLUS认证的生物可降解性,而不牺牲热性能。路博润的CompuZol产品线提供为GPU集群优化的合成烃混合物,同时满足材料兼容性标准。[2]Rob Swan,"用于浸没式冷却的CompuZol高性能流体,"路博润,lubrizol.com快速与这些规则保持一致的供应商获得长期份额,而依赖传统氟化流体的运营商面临改造成本和供应链不确定性。

面向5G/IoT的边缘微数据中心扩展

电信运营商和工业公司正在靠近终端用户部署微模块以满足5G延迟目标。在HVAC基础设施有限或恶劣气候的地区,密封的单相储罐使自主边缘节点能够在没有冷水机组的情况下运行。东南亚的早期试点表明,浸没式系统可以在灰尘、湿度和温度波动中生存,这些条件会使传统空冷机架瘫痪。

约束影响分析

| 约束 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 高前期资本支出和设施重新设计成本 | -3.8% | 全球,在改造场景中特别严重 | 短期(≤ 2年) |

| 分散的标准和供应商互操作性差距 | -2.1% | 全球,在多供应商环境中最为明显 | 中期(2-4年) |

| 氟化电介质的供应链风险 | -1.9% | 全球,集中在依赖PFAS的地区 | 中期(2-4年) |

| 材料兼容性问题使保修失效 | -1.4% | 全球,在企业部署中特别关键 | 短期(≤ 2年) |

| 来源: Mordor Intelligence | |||

分散的标准和供应商互操作性差距

尽管ASHRAE和TIA已发布指导,不同的连接器格式、传感器协议和冷却剂化学仍然阻碍多供应商采购。[3]技术委员会9.9,"数据通信设备中心液体冷却指南,"ASHRAE,ashrae.org 开放计算项目的浸没式规范正在获得关注,但在统一的安全和维护实践出现之前,运营商面临被锁定在专有生态系统中的风险,这阻碍了未来的升级或扩展。

高前期资本支出和设施重新设计成本

全面的浸没式部署需要专门的储罐、承重支撑、泄漏检测系统和冷却剂处理设备,这些集体推动每机架安装成本超过50,000美元,大约是同等空气系统的三倍。改造现有站点会增加复杂性,因为地板静压箱、电缆桥架和电源路径必须在保持正常运行时间的同时重新布线。对于许多棕地所有者,分阶段迁移策略或绿地建设成为唯一可行的路线,延迟近期采用。

细分分析

按类型:双相系统推动创新

单相系统在2024年以80.9%的份额占据主导地位;然而,双相设计预计将以每年21.6%的复合增长率增长至2030年。这种加速反映了通过低压沸腾的卓越热流去除,这使得被动冷凝器能够在没有泵或二次回路的情况下排放热量。微软的昆西部署展示了相变储罐如何在生产中维持100 kW机架。

在企业试点中,运营商更喜欢单相解决方案,因为易于维护和建立的供应链,特别是在矿物油或合成烃提供可预测粘度和广泛组件兼容性的情况下。然而,基于最新1 kW GPU构建的AI工厂越来越多地选择双相设置,以消除泵故障并利用数据中心废热进行区域供热方案。随着供应商缩小储罐占地面积并引入预充电盒,学习曲线缩短,为双相系统在预测期间夺取增量份额奠定了基础。因此,数据中心浸没式冷却市场朝着双轨生态系统发展,其中单相主导传统更新支出,而双相捕获面向极端密度的新建占地面积。

备注: 购买报告时可获得所有单个细分的细分份额

按冷却液:合成烃类领导市场

合成烃流体凭借其低粘度和强材料兼容性占据2024年收入的41.2%,使其成为大多数单相部署的事实基准。矿物油曾经被降级到加密货币矿场,重新进入主流考虑,预计将通过2030年增长18.4%,因为炼油厂提供满足延长使用寿命目标的更清洁馏分。相比之下,氟碳混合物在PFAS法规下面临更严格的审查,这一逆风推动生物衍生物进入试点阶段。

路博润的CompuZol系列展示了合成烃将热导率推至0.15 W/m-K,同时保持高于170°C的闪点。道达尔能源的BioLife产品说明了可追溯的植物基原料如何等同于石化性能,但快速生物降解,满足欧盟废物指令。因为冷却剂选择决定密封兼容性、介电强度和处置途径,运营商继续进行长期资格认证程序,强化了流体供应商对数据中心浸没式冷却市场轨迹的影响。

按应用:AI训练改变市场动态

高性能计算在2024年保持34.2%的收入,但AI/ML训练工作负载将以26.9%的复合年增长率扩展至2030年,将购买标准从绝对FLOPS转向每瓦持续性能。Supermicro的机架规模GPU平台说明了浸没式冷却如何在多周变压器模型训练期间将结温保持在65°C以下,避免延长作业持续时间的频率限制。因此,云提供商正在将液冷就绪机架嵌入到新的可用区域中,将热管理从成本中心转换为高级AI服务的推动者。

加密货币矿工仍然偏爱浸没式冷却,因为更高的哈希率直接转化为收入,但随着受监管企业的进入,他们在整体数据中心浸没式冷却市场中的份额缩小。边缘和电信部署增加了多样性,利用密封储罐在没有广泛HVAC基础设施的情况下将计算带到终端用户附近。因此,该技术的多功能性将其定位为在持续高密度计算与空间或能源约束汇合的任何地方的通用解决方案。

备注: 购买报告时可获得所有单个细分的细分份额

按数据中心类型:企业采用加速

超大规模和自建设施的数据中心浸没式冷却市场规模占2024年收入的一半以上。这些运营商决定流体标准并推动批量经济。尽管如此,企业和边缘设施显示出20.7%的复合年增长率,由减轻现场改造复杂性的交钥匙储罐模块推动。LiquidStack和Submer推出了基于ISO运输集装箱的舱体,工厂密封到货,能够在数周内部署。

托管提供商现在通过浸没式就绪套房进行差异化,预期客户对超过50 kW机架的需求。在制造业和能源行业,由浸没式冷却供电的边缘节点在空气过滤器快速堵塞的恶劣条件下管理实时分析。随着企业AI议程的成熟,浸没式冷却的角色从利基高密度推动者扩展到新企业IT机房的主流设计选择。

地理分析

北美占据2024年收入的44.8%,由超大规模资本支出和快速接受试点到生产转换的创新文化支撑。LiquidStack的新德克萨斯工厂将本地储罐产量提高三倍,缩短交货时间并加强国内供应链。专注于自愿效率目标而非规定性设备强制要求的政策框架授予运营商无监管延迟试验浸没式技术的余地。

亚太地区是增长最快的地区,复合年增长率为19.6%,由政府支持的AI超级计算机和数据主权倡议推动。日本的KDDI在部署集装箱化单相设备后记录了接近1.05的PUE值,验证了浸没式技术在电信边缘用例中的应用。中国的海岸水下数据中心概念验证说明了依赖浸没式技术来减轻腐蚀和湿度的新颖选址策略。

欧洲依靠法规作为主要采用驱动因素。2024年欧盟可持续性披露要求推动运营商减少能源和水使用,使浸没式技术具有吸引力。荷兰实施27°C供应空气上限,空冷系统难以满足,加速了阿姆斯特丹设施的液体改造。热能再利用试点,如在丹麦为游泳池供热,进一步改善浸没式项目经济性,使运营商能够通过热能销售协议收回成本。

竞争格局

供应商领域融合了专业浸没式先驱者、多元化电气基础设施现任者和进入垂直整合冷却堆栈的芯片制造商。绿色革命冷却利用超过十年的现场数据赢得与节能保证相关的公用事业折扣。施耐德电气收购Motivair标志着大型OEM对适合现有预制模块线的交钥匙液体投资组合的需求。

战略联盟塑造产品路线图:Submer与嘉实多合作共同设计流体,而Stellium将Submer储罐与其英国托管园区配对,展示基于开放计算的浸没式机房。英伟达和英特尔等芯片供应商越来越多地捆绑验证的液冷就绪参考设计,模糊了服务器供应商和冷却提供商之间的界限。

随着围绕腐蚀抑制剂、传感器校准和冷却剂回收的知识产权成熟,整合可能集中在持有专利电介质配方或集成储罐加控制解决方案的公司。因此,数据中心浸没式冷却市场朝着中等集中度结构发展,顶级参与者拥有多细分投资组合和大型安装基础,但在边缘和模块化空间仍面临利基创新者。

数据中心浸没式冷却行业领导者

-

富士通有限公司

-

绿色革命冷却(GRC)公司

-

Submer Technologies SL

-

LiquidStack公司

-

Asperitas

- *免责声明:主要玩家排序不分先后

最近的行业发展

- 2025年6月:Supermicro发布带有250 kW冷却剂分配单元的英伟达Blackwell机架规模解决方案,容量翻倍。

- 2025年6月:UNICOM Engineering和路博润为企业站点推出了经验证的一级浸没式解决方案。

- 2025年5月:Fixstars、Getworks和NTTPC在日本开始联合开发水冷GPU集群。

- 2025年3月:LiquidStack在德克萨斯州卡罗尔顿开设总部,生产能力提高三倍。

全球数据中心浸没式冷却市场报告范围

浸没式冷却涉及将IT硬件(如内存、CPU和驱动器)直接安装到冷却系统的非导电介电液体中。这些系统产生的热量直接传递给冷却剂,减少了对类似于散热器、风扇和通常用于空气冷却的界面材料等主动冷却因素的需求。

数据中心浸没式冷却市场按类型(单相浸没式冷却系统和双相浸没式冷却系统)、冷却液(矿物油、去离子水、基于氟碳的流体和合成流体)、应用(高性能计算、边缘计算、加密货币挖矿、人工智能和其他应用)和地理(北美、欧洲、亚太、澳大利亚和新西兰、拉丁美洲以及中东和非洲)进行细分。所有上述细分的市场规模和预测均以美元提供。

| 单相浸没式冷却系统 |

| 双相浸没式冷却系统 |

| 矿物油 |

| 去离子水 |

| 基于氟碳的流体 |

| 合成烃流体 |

| 生物基流体 |

| 高性能计算(HPC) |

| 边缘计算 |

| 人工智能和机器学习 |

| 加密货币挖矿 |

| 云和超大规模数据中心 |

| 其他应用 |

| 超大规模/自建 |

| 托管/批发 |

| 企业/边缘数据中心 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 荷兰 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 澳大利亚和新西兰 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 中东 | 阿联酋 |

| 沙特阿拉伯 | ||

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 埃及 | ||

| 尼日利亚 | ||

| 非洲其他地区 | ||

| 按类型 | 单相浸没式冷却系统 | ||

| 双相浸没式冷却系统 | |||

| 按冷却液 | 矿物油 | ||

| 去离子水 | |||

| 基于氟碳的流体 | |||

| 合成烃流体 | |||

| 生物基流体 | |||

| 按应用 | 高性能计算(HPC) | ||

| 边缘计算 | |||

| 人工智能和机器学习 | |||

| 加密货币挖矿 | |||

| 云和超大规模数据中心 | |||

| 其他应用 | |||

| 按数据中心类型 | 超大规模/自建 | ||

| 托管/批发 | |||

| 企业/边缘数据中心 | |||

| 按地理(价值) | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 南美 | 巴西 | ||

| 阿根廷 | |||

| 南美其他地区 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 荷兰 | |||

| 欧洲其他地区 | |||

| 亚太 | 中国 | ||

| 日本 | |||

| 印度 | |||

| 韩国 | |||

| 澳大利亚和新西兰 | |||

| 亚太其他地区 | |||

| 中东和非洲 | 中东 | 阿联酋 | |

| 沙特阿拉伯 | |||

| 土耳其 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 埃及 | |||

| 尼日利亚 | |||

| 非洲其他地区 | |||

报告中回答的关键问题

数据中心浸没式冷却市场到2030年的预测增长率是多少?

市场预计将以17.91%的复合年增长率扩展,从2025年的48.7亿美元攀升至2030年的111.0亿美元。

在数据中心浸没式冷却市场中哪种应用将增长最快?

AI和机器学习训练工作负载将以26.9%的复合年增长率增长,因为它们需要浸没式冷却能够高效处理的持续高功率密度。

可持续性法规如何影响欧洲的采用?

欧盟能效指令和报告要求运营商减少能源和水使用;浸没式冷却的低于1.1 PUE和零水操作有助于实现这些目标。

生物基冷却剂在此市场中扮演什么角色?

道达尔能源BioLife等生物衍生流体符合PFAS逐步淘汰规则,提供可追溯性和生物可降解性,而不牺牲热性能,使其成为氟化替代品的有吸引力的替代品。

页面最后更新于: