中国数据中心冷却市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

| 市场规模 (2025) | 371.63 百万美元 |

| 市场规模 (2030) | 830.39 百万美元 |

| 增长率 (2025 - 2030) | 17.45% CAGR |

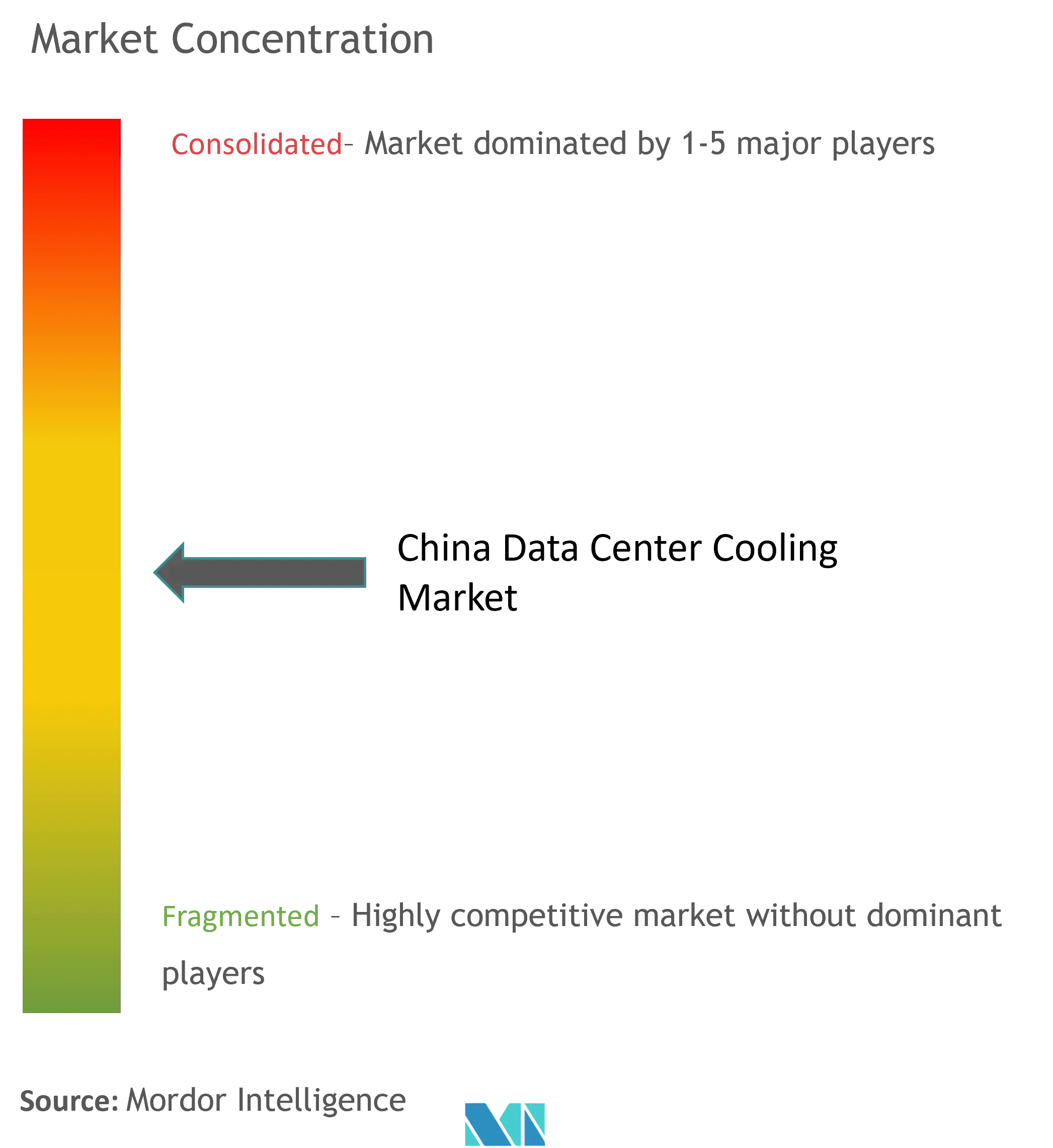

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多情报中国数据中心冷却市场分析

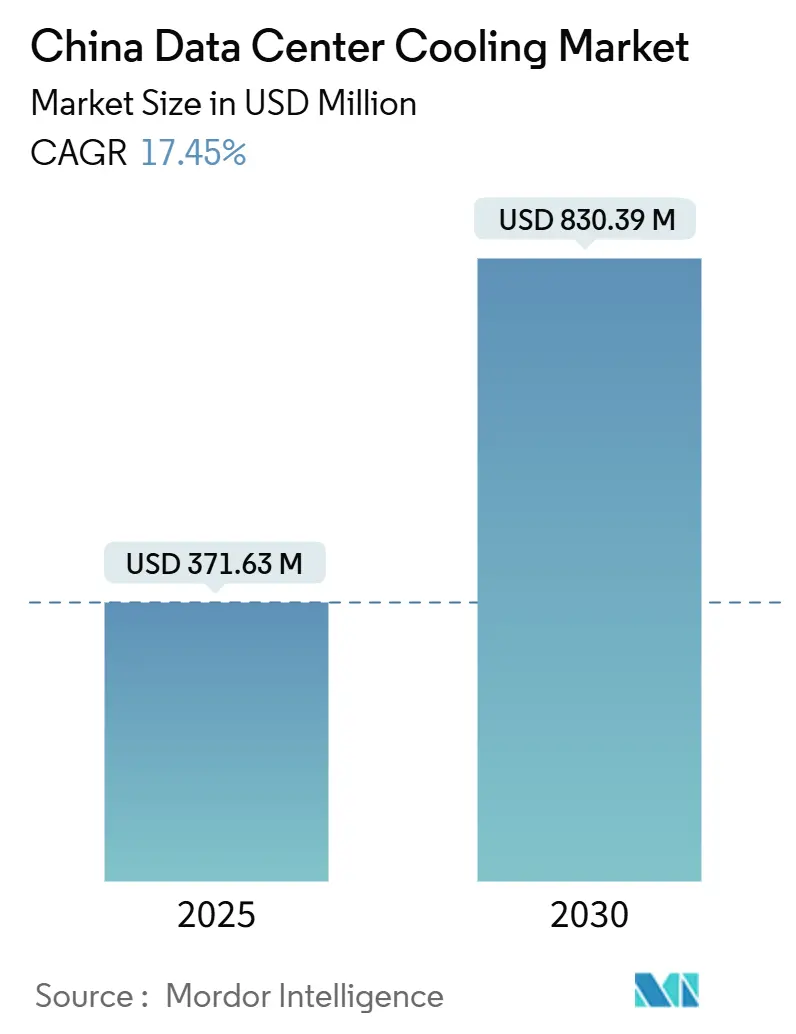

中国数据中心冷却市场在2025年价值3.7163亿美元,预计到2030年将达到8.3039亿美元,在2025-2030年期间以17.45%的复合年增长率增长。强制性能源使用效率(PUE)上限、AI服务器机架密度激增(产生的热量是传统工作负载的6-8倍)以及政府的东数西算工程正在汇聚,加速对基于液体的冷却的资本支出。运营商正在优先考虑能够将一线城市PUE保持在1.3以下的技术,推动从传统空气系统向直接到芯片、浸没式和后门液体解决方案的转变。与此同时,水资源紧张法规正在推动闭环设计,在最大化热效率的同时最小化消耗。尽管设备销售仍主导支出,但对专业服务的需求正在快速攀升,因为设施所有者寻求专业知识来改造或绿地部署液体系统。

关键报告要点

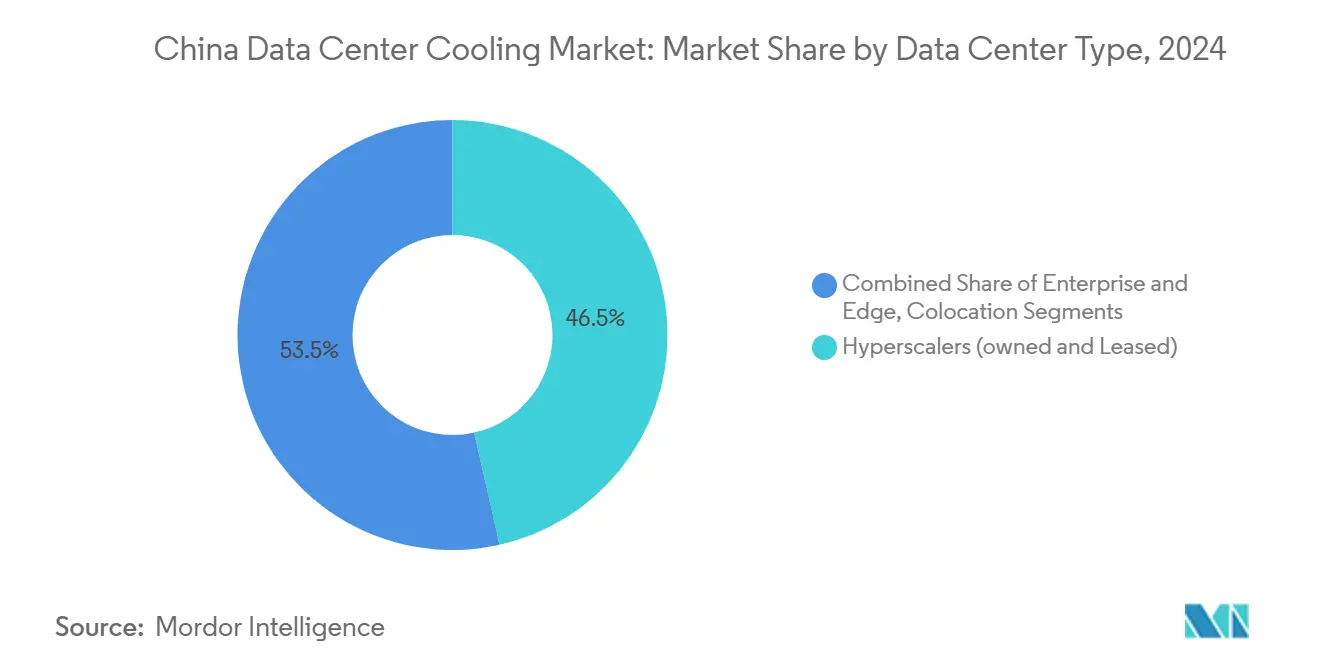

- 按数据中心类型,超大规模在2024年以46.5%的份额领先中国数据中心冷却市场,该细分预计到2030年将以17.9%的复合年增长率扩张。

- 按等级类型,Tier 3设施在2024年占据中国数据中心冷却市场规模的67.1%份额;Tier 4站点预计将以19.2%的复合年增长率增长最快,至2030年。

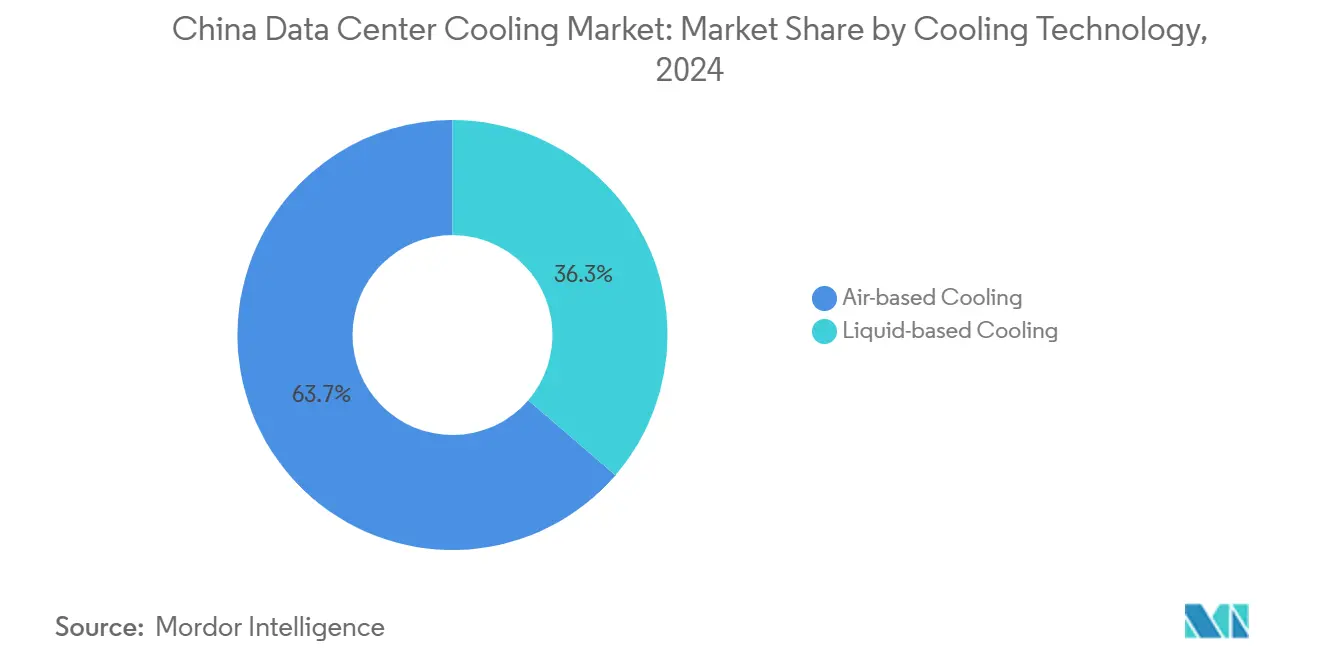

- 按冷却技术,基于空气的系统在2024年占据63.7%的收入份额,而基于液体的解决方案正以18.3%的复合年增长率推进至2030年。

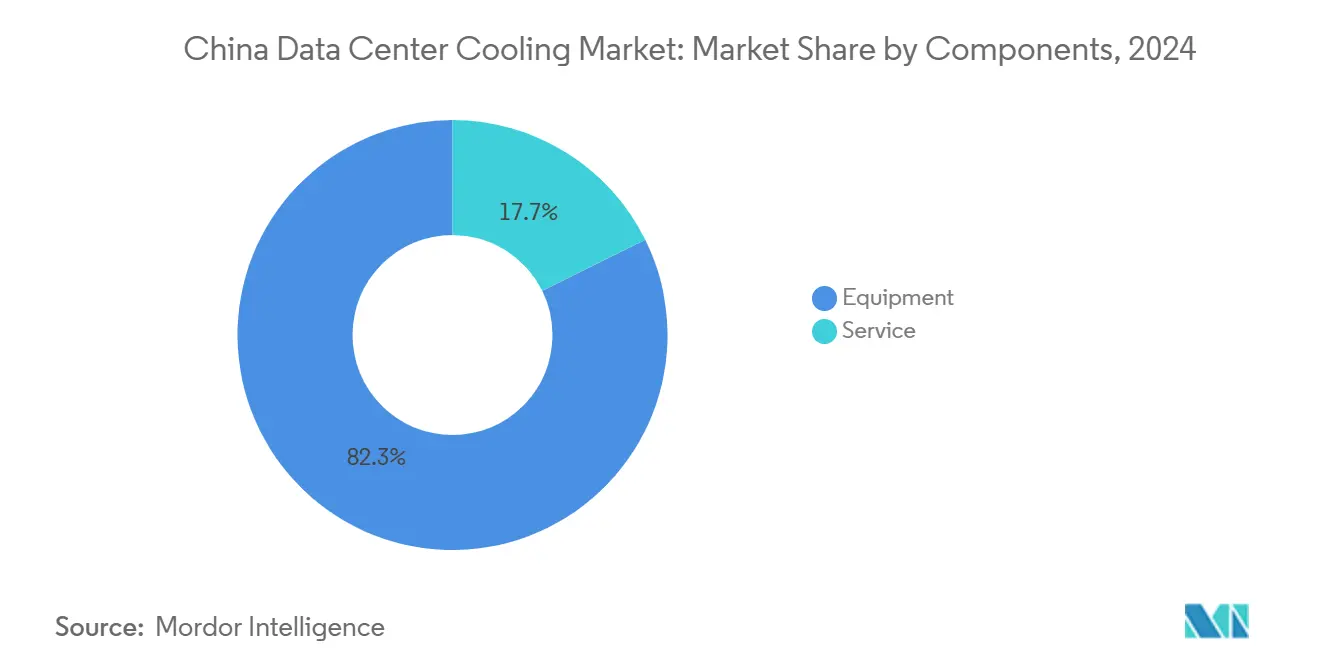

- 按组件,设备在2024年占据中国数据中心冷却市场规模的82.3%,而服务预计在2025-2030年间录得18.7%的复合年增长率。

中国数据中心冷却市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 超大规模和AI驱动的机架密度激增 | +4.2% | 全国,集中在北京、上海、广州 | 短期(≤ 2年) |

| 政府强制的新建PUE上限 | +3.1% | 全国,一线城市最严格 | 中期(2-4年) |

| 托管快速扩张(+51.7%机架份额同比) | +2.8% | 全国,北京、上海、深圳早期收益 | 中期(2-4年) |

| 液体冷却供应链成熟和本地OEM扩大规模 | +2.3% | 全国,广东、江苏制造中心 | 长期(≥ 4年) |

| 东数西算工程利用寒冷气候自然冷却区域 | +1.9% | 西部地区:内蒙古、新疆、甘肃 | 长期(≥ 4年) |

| 服务器废热货币化进入区域供暖网络 | +1.2% | 中国北方:北京、哈尔滨、呼和浩特 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

超大规模和AI驱动的机架密度激增

现代AI机柜消耗20-130千瓦,而传统服务器为5-10千瓦,使空气冷却不足并推动液体技术的大规模采用。华为的密闭液冷机柜将冷却功耗降低96%,并将设施PUE降至1.1,证明了超大规模级别的可行性。[1]华为技术,"下一代液冷机柜解决方案,"huawei.com贵安、乌兰察布和芜湖的国家旗舰AI计算集群现在在建设阶段就指定液体解决方案,凸显了将热设计与芯片性能同等重要的数据中心规划结构性转变。

政府强制的新建PUE上限

北京的十四五规划要求所有新数据中心到2025年必须在1.5 PUE以下运行,而上海将阈值收紧至1.3。2023年绿色数据中心标准将合规性扩展到水消耗比和可再生能源采购,巩固液体冷却作为大规模满足效率目标的唯一实用途径。[2]工业和信息化部,"数据中心能效指南,"gov.cn

托管快速扩张

万国数据在2024年第三季度录得收入同比增长17.7%至29.7亿元人民币(4.16亿美元),引用加速的租户迁移和多租户AI集群。托管提供商利用规模摊销高端液体系统,同时提供差异化冷却SLA以吸引超大规模租户,强化密度和效率收益的良性循环。

液体冷却供应链成熟和本地OEM扩大规模

科慕公司2025年与Navin Fluorine的协议将Opteon两相流体的生产本地化,减轻关税风险并降低国内采用者的成本壁垒。[3]科慕公司,"科慕和Navin Fluorine将在中国生产Opteon™浸没流体,"chemours.com英维克和易美康等公司的并行投资正在缩短泵、歧管和热交换器的交付时间,给中国运营商在关键冷却组件方面的战略自主权。

约束因素影响分析

| 约束因素 | (~)% 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 高电费侵蚀TCO优势 | -2.1% | 全国,东部沿海地区特别严重 | 中期(2-4年) |

| 水资源紧张限制蒸发冷却许可 | -1.8% | 中国北方和西部,京津冀地区 | 长期(≥ 4年) |

| 省级电力配额上限延迟超大规模项目 | -1.5% | 东部省份:江苏、浙江、广东 | 短期(≤ 2年) |

| 氟化冷却剂进口依赖面临关税风险 | -1.2% | 全国,供应链集中在沿海港口 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

高电费侵蚀TCO优势

数据中心用电量预计从2025年的200太瓦时攀升至2030年的400-600太瓦时,江苏和浙江的电费提高运营成本足以抵消传统设备折旧节省。东数西算倡议通过将负载重新定位到可再生能源丰富的省份来平衡负担,但要求运营商协调延迟和光纤回程约束。

水资源紧张限制蒸发冷却许可

中国数据中心的年用水需求到2030年可能超过30亿立方米,对已经干旱的河流流域造成压力,这些流域承载着四分之三的国家机架容量。因此,市政当局拒绝新的蒸发塔许可证并鼓励闭环或海水解决方案;中国海南近海数据中心展示了这一转变,使用天然海水冷却高密度AI机架。

细分分析

按数据中心类型:超大规模加速液体升级

超大规模占2024年收入的46.5%,其对中国数据中心冷却市场规模的贡献预计到2030年将以17.9%的复合年增长率扩张。这些公司建造超过每机架100千瓦的AI集群,使液体技术对于热余量和PUE合规成为不可协商的。它们的规模也推动每机架冷却成本下降,创造了企业和边缘运营商现在仿效的基准。然而,边缘站点由于空间和维护限制而偏好紧凑的后门热交换器。超大规模浪潮确保液体基础设施将主导新容量增加,即使空气系统在改造利基市场中保留地位。

托管运营商通过将专用液体区域打包为高端服务来反映这一轨迹,将密度转化为利润和差异化客户体验。企业设施在全浸没采用方面滞后,但正在试点直接到芯片回路以延长现有冷水机组。总的来说,这些举措使中国数据中心冷却市场保持在高增长轨道上,因为每个运营商细分都朝着AI就绪的热架构推进。

按等级类型:尽管Tier 3占主导地位,Tier 4建设获得份额

Tier 3站点在2024年占据67.1%的支出,这得益于其成熟的设计框架和正常运行时间与资本支出的竞争性平衡。然而,Tier 4建设正以19.2%的复合年增长率增长,因为AI训练工作负载无法承受甚至几分钟的计划外停机。因此,Tier 4设施的中国数据中心冷却市场规模将迅速上升,因为投资者优先考虑容错、可并行维护的液体系统,即使在维护期间也能将机架保持在30°C以内。

Tier 1和Tier 2占地面积正在稳步被蚕食,因为其功率和冷却包络最高不超过每机架15千瓦。与此同时,Tier 3规格正在改装双回路液体基础设施,以便运营商可以满足新客户密度要求,而无需绿地Tier 4预算。这种等级演变强化液体技术作为中国数据中心冷却市场任何以AI为中心建设的基线。

按冷却技术:液体系统缩小与空气现任者的差距

空气技术在2024年仍占据63.7%的收入份额,但鉴于18.3%的复合年增长率预测,液体方法预计将占据新容量的主导份额。直接到芯片回路在源头去除高达80%的服务器热量,而浸没浴正在将专用AI舱的PUE推至接近1.0的水平。后门热交换器需要最小的楼层重新配置,将传统机房桥接到液体时代,因此软化迁移障碍。

在剩余的空气细分中,间接蒸发和两级经济器在年平均温度保持在10°C以下的西北省份最大化自然冷却小时数。然而,迫在眉睫的用水限制支撑全国向密封液体回路的不可避免转变。因此,液体采用已成为塑造中国数据中心冷却市场竞争动态和供应商研发的中心故事线。

按组件:服务在设备领导地位旁繁荣

设备采购在2024年占支出的82.3%,反映了冷水机、CDU、歧管和热交换器的资本密集性质。然而,随着运营商成熟,服务正以18.7%的复合年增长率攀升,转变收入组合。咨询团队现在蓝图流体化学、故障转移逻辑和未来密度余量,而现场工程师管理液体网络所需的精确调试。

利用连续冷却剂质量监测和泄漏检测的预测性维护合同正在成为标准服务追加销售。涵盖介电流体处理和应急响应的培训计划已成为一线城市运营许可证的强制要求。这些服务层共同锁定供应商的经常性收入流,并强化客户对专业知识的依赖,锚定中国数据中心冷却市场的长期增长。

地理分析

中国的冷却需求正在经历重大的东西重新调整。宁夏、甘肃和内蒙古集群利用沙漠太阳能和零下冬季实现全年自然冷却,帮助区域设施在不诉诸水密集塔的情况下获得接近1.2的PUE读数。仅内蒙古就计划到2025年将机架数量增加两倍至72万,在未来中国数据中心冷却市场增加中占据相当大的份额。

尽管如此,由于低延迟要求,北京、上海和广州仍承载大部分超大规模足迹。这些城市夏季湿球温度超过28°C,迫使运营商采用闭环液体系统并投资再生水厂以尊重市政取水上限。上海的低于1.3 PUE要求导致多个提供商在2024年改装直接到芯片回路,预示了更广泛的沿海转型,将放大对先进流体技术的需求腾讯云。

沿海创新继续海南近海水下数据中心,海水传导冷却处理每秒7000次查询的AI机架。同时,西藏拉萨3600米海拔设施利用低环境空气为国家银行托管灾难恢复工作负载。这些地理实验突出了供应商必须解决的运营环境多样性,以在中国数据中心冷却市场获胜。

竞争格局

随着全球现任者与敏捷的国内挑战者冲突,竞争正在加剧。维谛技术和施耐德电气利用长期建立的渠道网络,但华为、英维克和易美康等中国公司正在缩小技术差距,并在本地化、更短交付时间和成本优势方面获胜。施耐德与英伟达的2025年参考设计扩展至每机架132千瓦,说明既定品牌如何锐化其AI价值主张。

华为的液冷机柜平台显示国内研发平价--实现1.1 PUE同时削减冷却功耗96%--从而重新定义性能基准。英维克完全在广东生产的模块化CDU生产线将本地客户的交付周期缩短至不到四周,这是少数外国竞争对手能匹敌的速度优势。与此同时,科慕的浸没流体本地化协议表明跨国公司愿意合作而不是仅仅出口到中国数据中心冷却市场。

中国数据中心冷却行业领导者

-

施耐德电气

-

江森自控国际有限公司

-

技嘉科技股份有限公司

-

维谛技术集团

-

开利全球公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:中国签署了世界首个海上风电驱动水下数据中心协议,将可再生电力与海水冷却相结合。

- 2025年5月:科慕与Navin Fluorine合作,将Opteon™两相浸没流体本地化,用于2026年推出。

- 2025年4月:维谛技术报告收入增长25%至20.4亿美元,亚太地区有机增长36%。

- 2025年3月:施耐德电气推出与英伟达联合的132千瓦液冷AI机架参考设计。

中国数据中心冷却市场报告范围

数据中心冷却是一套在数据中心环境中维持最佳运行温度的技术和技术。数据中心冷却至关重要,因为数据中心设施容纳许多在运行期间产生热量的计算机服务器和网络设备。高效的冷却系统用于散发这种热量并防止设备过热,确保数据中心的持续可靠运行。各种方法,如空调、液体冷却和热/冷通道遏制,通常用于控制数据中心的温度和湿度。

中国数据中心冷却市场按技术(基于空气的冷却[冷水机和经济器、CRAH、冷却塔和其他技术)和基于液体的冷却[浸没冷却、直接到芯片冷却和后门热交换器])、数据中心类型(超大规模、企业和托管)以及最终用户行业(IT和电信、零售和消费品、医疗保健、媒体和娱乐、联邦和机构机构以及其他最终用户行业)进行细分。

| 超大规模(自有和租赁) |

| 企业和边缘 |

| 托管 |

| Tier 1和2 |

| Tier 3 |

| Tier 4 |

| 基于空气的冷却 | 冷水机和经济器(DX系统) |

| CRAH | |

| 冷却塔(涵盖直接、间接和两级冷却) | |

| 其他 | |

| 基于液体的冷却 | 浸没冷却 |

| 直接到芯片冷却 | |

| 后门热交换器 |

| 按服务 | 咨询和培训 |

| 安装和部署 | |

| 维护和支持 | |

| 按设备 |

| 按数据中心类型 | 超大规模(自有和租赁) | |

| 企业和边缘 | ||

| 托管 | ||

| 按等级类型 | Tier 1和2 | |

| Tier 3 | ||

| Tier 4 | ||

| 按冷却技术 | 基于空气的冷却 | 冷水机和经济器(DX系统) |

| CRAH | ||

| 冷却塔(涵盖直接、间接和两级冷却) | ||

| 其他 | ||

| 基于液体的冷却 | 浸没冷却 | |

| 直接到芯片冷却 | ||

| 后门热交换器 | ||

| 按组件 | 按服务 | 咨询和培训 |

| 安装和部署 | ||

| 维护和支持 | ||

| 按设备 | ||

报告中回答的关键问题

中国数据中心冷却市场目前的规模是多少,增长速度如何?

该市场在2025年为3.7163亿美元,预计到2030年将攀升至8.3039亿美元,在预测期内反映17.45%的复合年增长率。

为什么中国运营商从基于空气的冷却转向基于液体的冷却?

AI服务器机柜现在散发的热量是传统工作负载的6-8倍,将一线城市的PUE目标推至1.3以下;液体冷却比传统空气系统更高效地处理这些热负荷。

哪个数据中心细分扩张最快?

Tier 4设施正以19.2%的复合年增长率增长,因为容错设计和液体系统对于可能超过每机架100千瓦的不间断AI训练工作负载至关重要。

什么区域趋势正在重塑冷却解决方案需求?

东数西算计划正在将容量重新定位到更凉爽、可再生能源丰富的西部省份,如宁夏和内蒙古,那里自然冷却时间充足,液体系统可以以更高效率运行。

页面最后更新于: