人形机器人市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

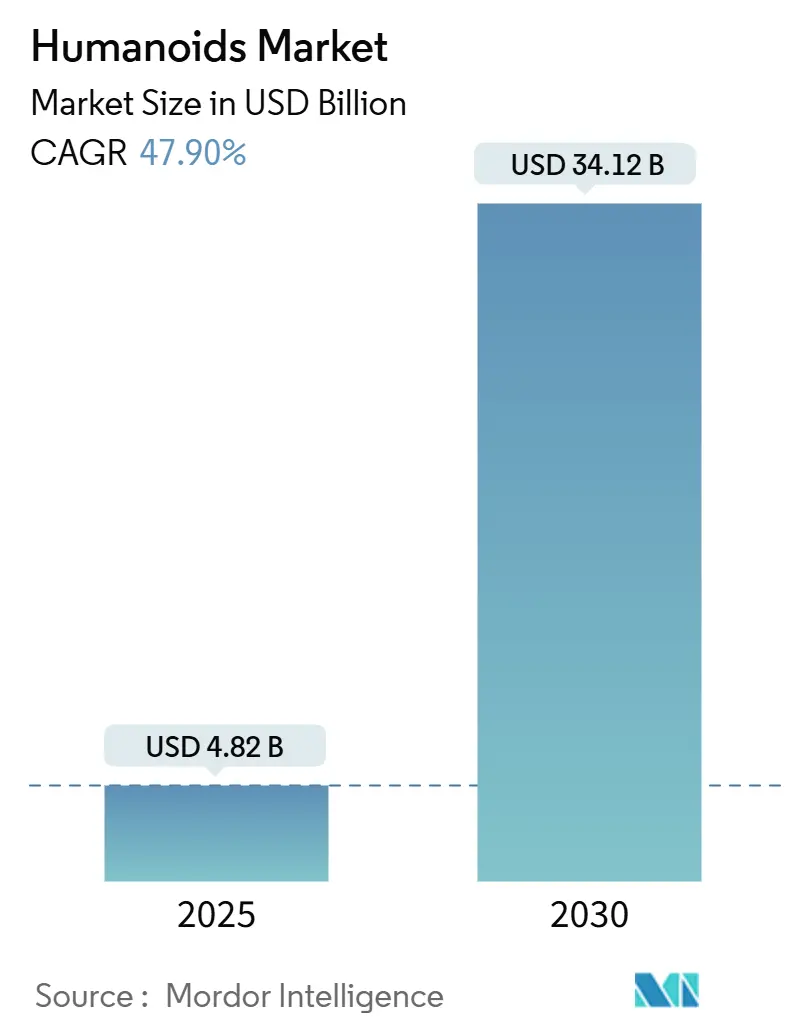

| 市场规模 (2025) | 4.82 十亿美元 |

| 市场规模 (2030) | 34.12 十亿美元 |

| 增长率 (2025 - 2030) | 47.90% CAGR |

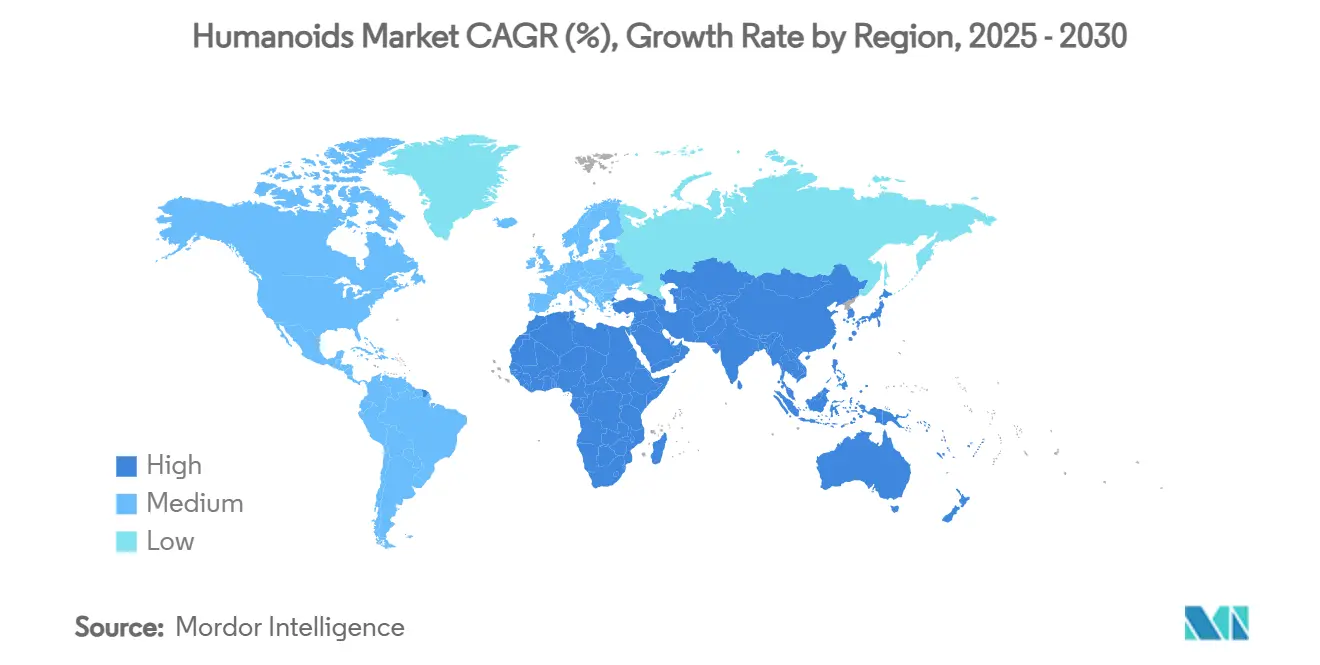

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

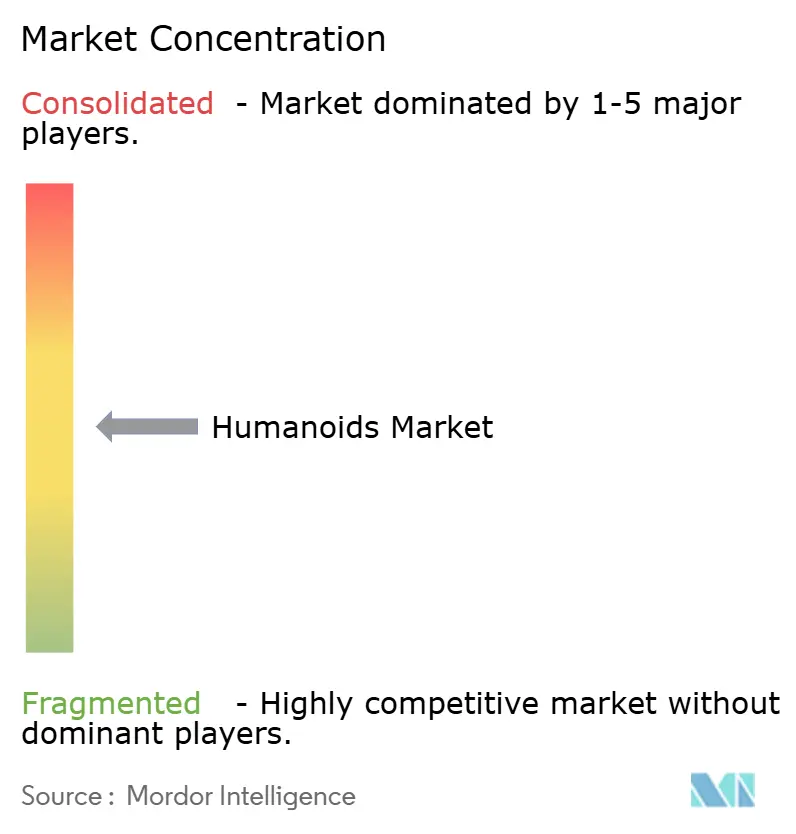

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

人形机器人市场分析 - 智研咨询

人形机器人市场规模在2025年价值48.2亿美元,预计到2030年将达到341.2亿美元,以47.9%的复合年增长率增长。人工智能硬件成本快速下降、G7和中国的人口老龄化,以及日益扩大的工业劳动力缺口正在汇聚,推动人形机器人从试点项目转变为医疗保健、制造业和物流领域的核心运营资产。2024-2025年超过40亿美元的风险投资流入,加上中国和韩国的"人形机器人2025"政策,正在加速新平台的上市时间。企业正在优先考虑能够使用现有工具和基础设施的人体尺度外形,而软件进步将曾经静态的机器转变为适应性协作者。随着这些因素相互加强,人形机器人市场正在成为寻求在不扩大人力的情况下实现生产力增长的国家的关键解决方案。

主要报告要点

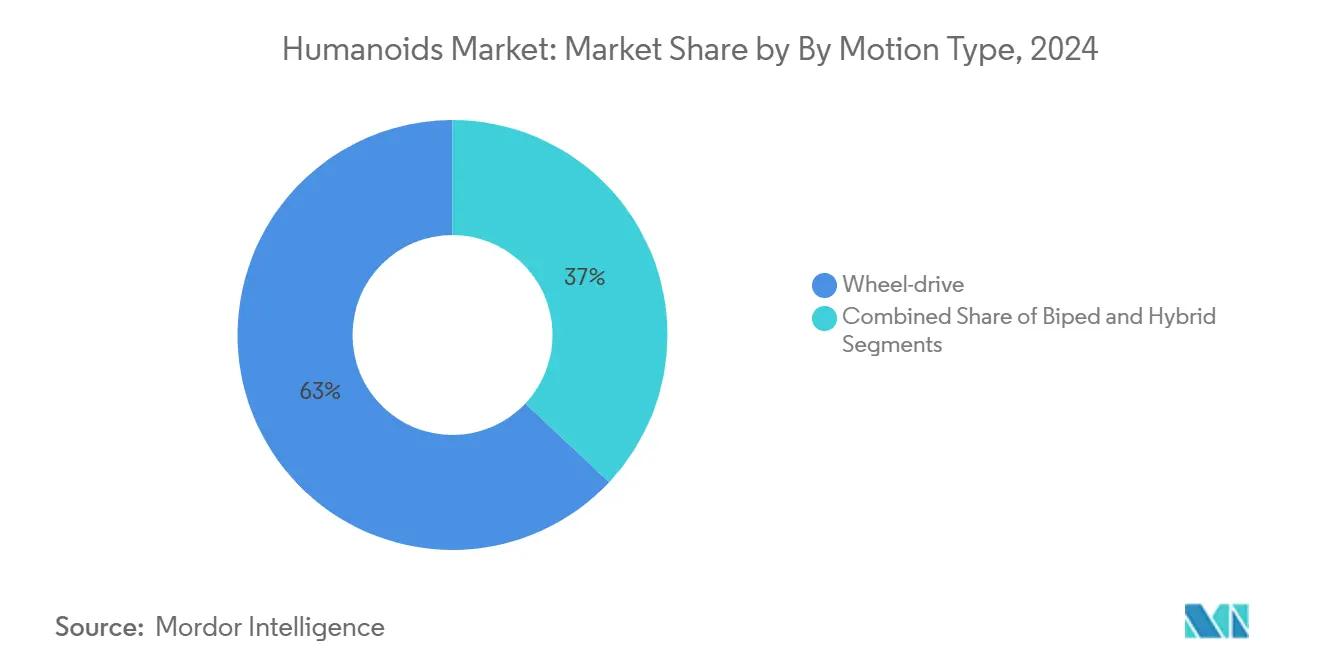

- 按运动类型,轮驱动机器人在2024年占据了人形机器人市场63%的份额,而双足系统预计到2030年将以59%的复合年增长率增长。

- 按组件,硬件在2024年占人形机器人市场规模的68%份额;软件预计到2030年将实现57.34%的复合年增长率。

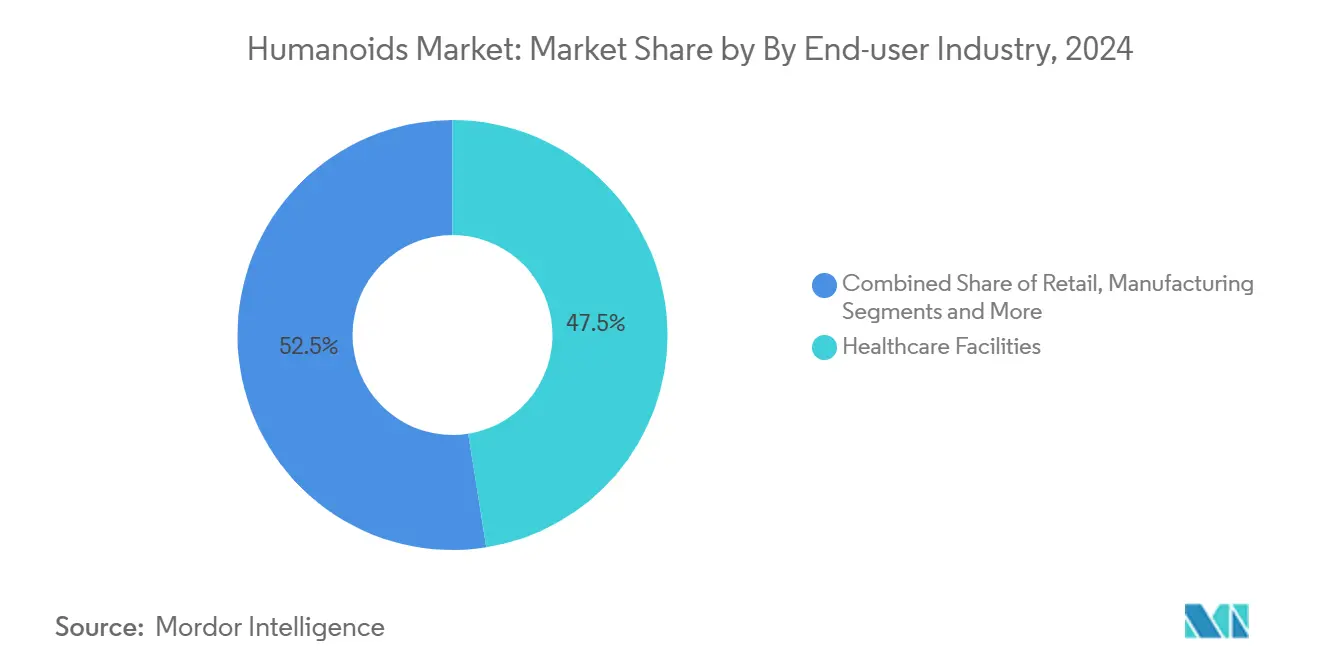

- 按终端用户行业,医疗保健设施在2024年以47.5%的收入份额领先;制造与仓储预计到2030年将以61.05%的复合年增长率扩张。

- 按外形尺寸,大型(>140厘米)型号在2024年占据了人形机器人市场33%的份额;中型平台预计将随着成本下降而实现最快增长。

- 按地理区域,北美在2024年全球收入中占据38%,而亚太地区预计到2030年将实现最高的55%复合年增长率。

全球人形机器人市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 老龄化人口护理缺口加剧需求 | +7.2% | 日本、德国、韩国;全球溢出 | 长期(≥4年) |

| AI成本曲线降至每台2.5万美元以下 | +5.7% | 北美、中国;全球扩展 | 中期(2-4年) |

| G7与中国的工厂劳动力短缺 | +4.8% | G7、中国、新兴市场出口国 | 短期(≤2年) |

| 国家级"人形机器人2025"投资计划 | +3.8% | 中国、韩国;技术走廊联盟 | 中期(2-4年) |

| 新兴老年护理机器人安全标准 | +2.9% | 欧盟、北美;全球采用 | 长期(≥4年) |

| 电动汽车电池-电机供应链溢出效应 | +2.4% | 中国、欧洲、北美 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

老龄化人口护理缺口加剧需求

日本65岁及以上人口在2024年达到29.1%,到2030年医护人员缺口可能超过240万。医院正在转向使用人形机器人进行持续患者监护、用药巡视和社交互动,在保持服务质量一致的同时将运营成本削减30-40%。本田的Haru单元现在协助西班牙老年病房的护士,展示了跨境相关性。面临类似劳动力缺口的零售和酒店经营者正在引入接待和服务机器人,以在员工水平萎缩的情况下保护客户体验。韩国已经运营每万名员工1,102个机器人,是全球机器人密度最高的国家。[1]Anthony Cuthbertson, "South Korea Becomes First Country to Fill 10% of Workforce With Robots," The Independent, independent.co.uk

AI成本曲线降至每台2.5万美元以下

规模经济、标准化执行器和低成本GPU正在推动制造成本从2025年的35,000美元下降到2030年的目标13,000-17,000美元。特斯拉预计将建造10,000台Optimus单元,每台定价20,000-30,000美元,体现了汽车式的产量。Apptronik与Google DeepMind的合作将大语言模型推理与Apollo的操作技能相结合,将曾经需要100,000美元服务器的功能压缩到边缘处理器上。由于电动汽车行业的推动,电池组价格已比2010年水平低85%,进一步降低了总拥有成本。[2]Mackenzie Ferguson, "Apptronik and Google DeepMind Join Forces: A Game-Changer for Humanoid Robots," OpenTools, opentools.ai

G7与中国的工厂劳动力短缺

德国在2024年记录了200万个未填补的工业岗位,中国的劳动年龄人口每年减少500万。敏捷机器人公司的Digit单元与亚马逊和GXO部署,全天候处理订单拣选和运输容器移动。西日本铁路的12米伸展维护人形机器人替代高风险人工作业,同时提高安全合规性。对制造商而言,单一适应性人形机器人通过软件更新提供多任务覆盖,即使在每小时成本仍超过协作机器人的情况下也能加强投资回报率。

国家级"人形机器人2025"计划(中国、韩国)

中国已为国内人形机器人生产线拨款超过100亿美元,有六家公司各自目标在2025年前达到1,000台以上的产量。韩国的政策银行正在向AI驱动机器人技术投入3.5万亿韩元(25.3亿美元),将融资与采购保证相结合。这种规模协调了供应商、监管机构和买方,并将亚太地区在人形机器人市场的份额从快速跟随者提升为创新领导者。

限制因素影响分析

| 限制因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 高资本支出与TCO超过0.50美元/小时对比协作机器人 | −3.8% | 全球;在新兴、价格敏感经济体中尤为严重 | 短期(≤2年) |

| 安全/责任监管不确定性 | −2.4% | 欧盟、北美 | 中期(2-4年) |

| 稀土磁铁供应瓶颈 | −1.9% | 非中国原始设备制造商 | 短期(≤2年) |

| 社会接受度与工会抵制 | −1.4% | 欧洲、北美;文化差异 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

相比协作机器人,高资本支出与TCO超过每小时0.50美元

今天运营一个人形机器人的成本为每小时0.75-1.25美元,而六轴协作机器人为0.35-0.50美元。精密齿轮箱、25个以上的自由度和更丰富的传感器阵列同时推高了采购和维护支出。然而,在需要人类伸展范围和导航的任务中,协作机器人需要对设施进行昂贵的重新工程,抵消了其每小时优势。在平均工厂工资超过45,000美元的发达经济体中,人形机器人25,000-35,000美元的年度运营成本日益具有竞争力。

安全/责任监管不确定性

企业目前必须解释工业机械臂的ISO 10218、服务机器人的ISO 13482,以及医疗平台新兴的IEC 80601-2-77草案。保险公司缺乏人形机器人风险的精算数据,使公司必须自保或支付侵蚀投资回报率的保费。即将出台的欧盟AI责任规则可能会强制严格的产品使用报告,但也可能奖励早期验证合规性的先行者,为后来的进入者提高门槛。

细分市场分析

按运动类型:双足系统驱动未来演进

轮驱动类别占据了2024年63%的收入,凸显了用户当前对平地工厂和履行中心中节能、低维护机动性的偏好。这种主导地位意味着轮式队列占据了那一年人形机器人市场份额的最大份额。然而,双足类别正以59%的复合年增长率扩张,表明随着成本下降,人形机器人市场将转向完全的人类环境兼容性。

改进的模型预测控制器、顺应性踝关节和全身协调算法正在实现超过1.5米/秒的稳态行走,同时将能耗降低30%。混合和多腿机器人仍是灾难响应等利基解决方案,在碎片或不平整地形排除轮式的情况下使用。随着AI运动规划器的成熟,买方预期在多个站点重新部署相同的双足单元,提高终身价值并加强软件更新与运营产出之间的联系。[3]Xiangji Wang et al., "Walking Control of Humanoid Robots Based on Improved Footstep Planner and Whole-Body Coordination Controller," Frontiers in Neurorobotics, frontiersin.org

备注: 购买报告后可获得所有单独细分市场的份额

按组件:软件智能转变价值创造

硬件在2024年占据了人形机器人市场规模的68%,反映了执行器、复合框架和高分辨率传感器堆栈的大笔资本支出。然而,软件收入正以57.34%的复合年增长率增长,超越任何机械升级周期。

云增强视觉、自然语言模型和强化学习堆栈使同一个机箱能够在上午执行套件操作,在下班后执行礼宾职务。随着经常性许可费超越一次性硬件利润,供应商正在转向保证正常运行时间、安全补丁和功能更新的服务级协议。这种对智能手机生态系统的呼应将代码定位为即使在物理商品类别中也是最重要的差异化因素,并加强了买方对网络安全和数据所有权条款的关注。

按终端用户行业:制造自动化加速采用

医疗保健环境以2024年47.5%的支出领先,护士和护理员使用机器人进行重复性巡视,释放合格员工从事高价值护理。尽管如此,制造与仓储预计将实现61.05%的复合年增长率,是跟踪垂直领域中最快的,确保人形机器人市场的重心将转向车间和物流走廊。

亚马逊与敏捷机器人公司的试点证明,单一双足机器人可以替代不同的托盘搬运车、垂直升降机和拣选推车。与此同时,装配工厂重视人形机器人交换末端执行器和软件工作流程的能力,而不是安装新的固定输送机。随着更多工厂将劳动生产率基准设定为每工人机器人数,人形机器人部署流水线正在成为董事会关键绩效指标。

备注: 购买报告后可获得所有单独细分市场的份额

按外形尺寸:全尺寸主导地位反映企业偏好

超过140厘米的全尺寸型号占2024年出货量的33%,巩固了它们在人形机器人市场的领先地位。用户研究显示,员工更容易接受镜像平均成人身材的机器,而不是儿童尺寸的单元。特斯拉的5英尺8英寸、57公斤规格正在迅速成为准标准,工具手柄、抽屉高度和控制面板伸展区域都围绕这一规格进行调整。

中型和小型机器人适用于医院床边任务或零售问候角色,在狭窄过道或坐姿交互中占主导地位。仅上半身设计适用于以灵巧性而非运动为中心的装配单元用例。即便如此,全尺寸变体吸引最高的订单量,因为买方可以在不重新设计现有资产的情况下在各部门重新部署它们,保护资本预算。

地理分析

北美保持了2024年全球收入的38%,受到20亿美元风险投资轮次和早期监管沙盒推动,降低了部署风险。特斯拉、波士顿动力和敏捷机器人等美国原始设备制造商在2024-2025年间共获得12亿美元,为商业工具和试点推出提供资金。加拿大的大学专门从事顺应性执行器研究,墨西哥供应精密齿轮外壳,将NAFTA供应链整合融入人形机器人经济学。

亚太地区是增长最快的地区,以55%的复合年增长率向2030年迈进。中国的100亿美元国家人形机器人计划协调省级补贴、军方采用和采购配额,而六家本地企业各自目标在2025年实现≥1,000台的产量。韩国的3.5万亿韩元刺激计划通过其政策银行向私人实验室输送资金,促进研发和国内内容规则。日本的汽车传统产生高精度支柱和关节模块,印度以较低成本供应云控制中间件。这些力量共同扩大了产量并压缩了单位成本,支撑了新兴亚洲经济体的人形机器人市场。

欧洲实现稳定的政策导向增长。德国的工业4.0设施采用人形机器人,将高混合装配保持在国内而非离岸外包。欧盟的AI责任指令草案强制严格的故障安全设计,增加了认证开销但降低了长期声誉风险。法国和英国强调先进的触觉传感器研发,而北欧老年护理试点验证了长期护理环境中的机器人。尽管认证时间表推迟了一些买方的推出,德国和意大利的成熟汽车供应商正在排队建造子组件,加强跨大西洋竞争。

竞争格局

人形机器人市场显示出中等分散性:大约20家获得资金的原始设备制造商竞争标志性合同,但没有一家拥有两位数的全球收入份额。特斯拉、本田和丰田等汽车进入者利用成熟的冲压生产线和电池技术,追求成本领先地位。纯机器人公司--波士顿动力、敏捷机器人、Figure AI--通过运动敏捷性和AI编排强度进行差异化。涵盖人形机器人步态、平衡和操作的专利申请在2022年至2024年间跃升340%。

战略选择分为三个阵营。垂直整合建造商拥有硬件、固件和云遥测技术,以锁定客户并确保数据护城河。平台参与者在多个原始设备制造商之间许可AI堆栈或高精度执行器,目标是批量特许权使用费流。利基专家瞄准危险环境工作--核检查、海上钻井平台维护--其中价格次于安全。随着现金充裕的公司收购组件供应商的控制权以缓解稀土和伺服齿轮瓶颈,并购活动正在上升。

监管许可正在成为竞争壁垒:认证测试台、由公告机构验证的数字孪生以及劳动力共存试验需要有利于现有企业的预算。然而,在顺应性软机器人皮肤、上下文感知语音交互和为24小时工作周期构建的锂硫电池组方面仍有空白。解决这些痛点中任何一个的初创公司都能吸引战略投资或收购要约。

人形机器人行业领导者

-

软银机器人集团公司

-

优必选机器人公司

-

波士顿动力公司

-

特斯拉公司

-

敏捷机器人公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年2月:Apptronik获得3.5亿美元A轮融资,以加速Apollo人形机器人生产和商业部署,计划在制造、物流和老年护理领域建立合作伙伴关系,通过试点项目展示商业可行性。

- 2025年1月:OpenAI支持的1X Technologies收购Kind Humanoid,以加强其在家庭机器人应用中的地位,将1X的Neo Beta人形机器人能力与Kind Humanoid的双足机器人技术相结合,用于增强的家庭应用。

- 2025年1月:Apptronik和Jabil宣布合作,通过集成到Jabil的制造业务中来扩大Apollo人形机器人生产,使机器人能够执行检查、分拣和装配任务,同时优化生产成本。

- 2024年12月:Apptronik与Google DeepMind合作,将先进的AI能力集成到Apollo人形机器人中,专注于为制造和物流应用增强灵巧性和现实世界导航。

全球人形机器人市场报告范围

人形机器人是具有模仿人体形状的机器人。设计可能是为了功能性目的,如与人类工具和环境交互、实验性或其他目标。

所研究的市场按不同应用进行细分,如教育、研究和太空探索、个人协助、娱乐和酒店业等,涵盖各个地理区域(北美、欧洲、亚太和世界其他地区)。COVID-19对市场和受影响细分市场的影响也包含在研究范围内。此外,研究还涵盖了在不久的将来影响市场扩张的因素中断,涉及驱动因素和限制因素。

市场规模和预测以价值(美元)形式提供给上述所有细分市场。

| 轮驱动 |

| 双足 |

| 混合/多腿 |

| 硬件 |

| 软件 |

| 服务 |

| 医疗保健设施 |

| 零售和购物中心 |

| 制造和仓储 |

| 酒店业(酒店、主题公园) |

| 学术和研究机构 |

| 全尺寸(大于140厘米) |

| 中型(100-140厘米) |

| 小型(少于100厘米) |

| 仅上半身 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 英国 |

| 德国 | |

| 法国 | |

| 意大利 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 亚太其他地区 | |

| 中东 | 以色列 |

| 沙特阿拉伯 | |

| 阿联酋 | |

| 土耳其 | |

| 中东其他地区 | |

| 非洲 | 南非 |

| 埃及 | |

| 非洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 |

| 按运动类型 | 轮驱动 | |

| 双足 | ||

| 混合/多腿 | ||

| 按组件 | 硬件 | |

| 软件 | ||

| 服务 | ||

| 按终端用户行业 | 医疗保健设施 | |

| 零售和购物中心 | ||

| 制造和仓储 | ||

| 酒店业(酒店、主题公园) | ||

| 学术和研究机构 | ||

| 按外形尺寸 | 全尺寸(大于140厘米) | |

| 中型(100-140厘米) | ||

| 小型(少于100厘米) | ||

| 仅上半身 | ||

| 按地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 英国 | |

| 德国 | ||

| 法国 | ||

| 意大利 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 中东 | 以色列 | |

| 沙特阿拉伯 | ||

| 阿联酋 | ||

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 埃及 | ||

| 非洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

报告中回答的关键问题

到2030年人形机器人市场的预计规模是多少?

人形机器人市场预计到2030年将达到341.2亿美元。

哪个地区在人形机器人采用方面预计增长最快?

亚太地区预计到2030年将以55%的复合年增长率扩张,由中国和韩国的国家计划推动。

为什么双足人形机器人正在获得关注?

双足设计可以导航轮式驱动单元无法处理的楼梯和不平整地面,该细分市场正以59%的复合年增长率增长。

哪个终端用户行业将增加最多的新部署?

制造和仓储正朝着最高的61.05%复合年增长率发展,因为公司应对劳动力短缺和灵活自动化需求。

人形机器人采用的最大成本障碍是什么?

目前的总拥有成本范围在每小时0.75至1.25美元之间,高于协作机器人,尽管组件价格下降正在缩小差距。

政府如何影响人形机器人行业?

直接资助、采购激励和本地化政策--如中国的100亿美元预算和韩国的3.5万亿韩元AI基金--正在加速研发和规模化。

页面最后更新于: