园艺照明市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

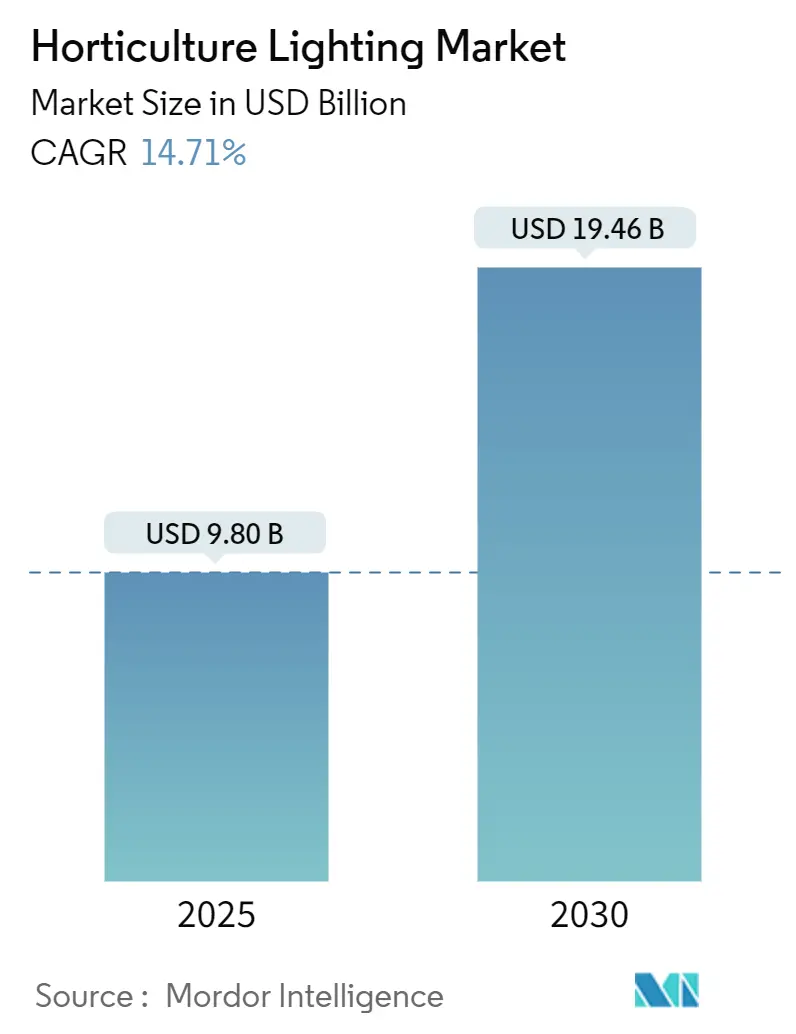

| 市场规模 (2025) | 9.80 十亿美元 |

| 市场规模 (2030) | 19.46 十亿美元 |

| 增长率 (2025 - 2030) | 14.71% CAGR |

| 增长最快的市场 | 亚洲 |

| 最大的市场 | 欧洲 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

睿智研究的园艺照明市场分析

园艺照明市场在2025年达到98.0亿美元,预计到2030年将达到194.6亿美元,复合年增长率为14.71%。这一快速扩张源于从高压钠灯系统向精确调谐LED的转变,LED可将能耗降低多达60%,同时提高代谢产物产量。[1]European Circular Bioeconomy Fund, "RED Horticulture Raises €17 Million to Scale Sustainable Lighting," ecbf.vc合法大麻种植、城市粮食安全项目和欧洲强制性能源指令正在重塑受控环境农业的资本支出。硬件供应商现在嵌入AI控制系统,可逐小时精细调节光谱,为种植者在产量和质量方面提供决定性优势。与此同时,区域补贴项目和含汞灯泡的淘汰消除了许多采用障碍。

关键报告要点

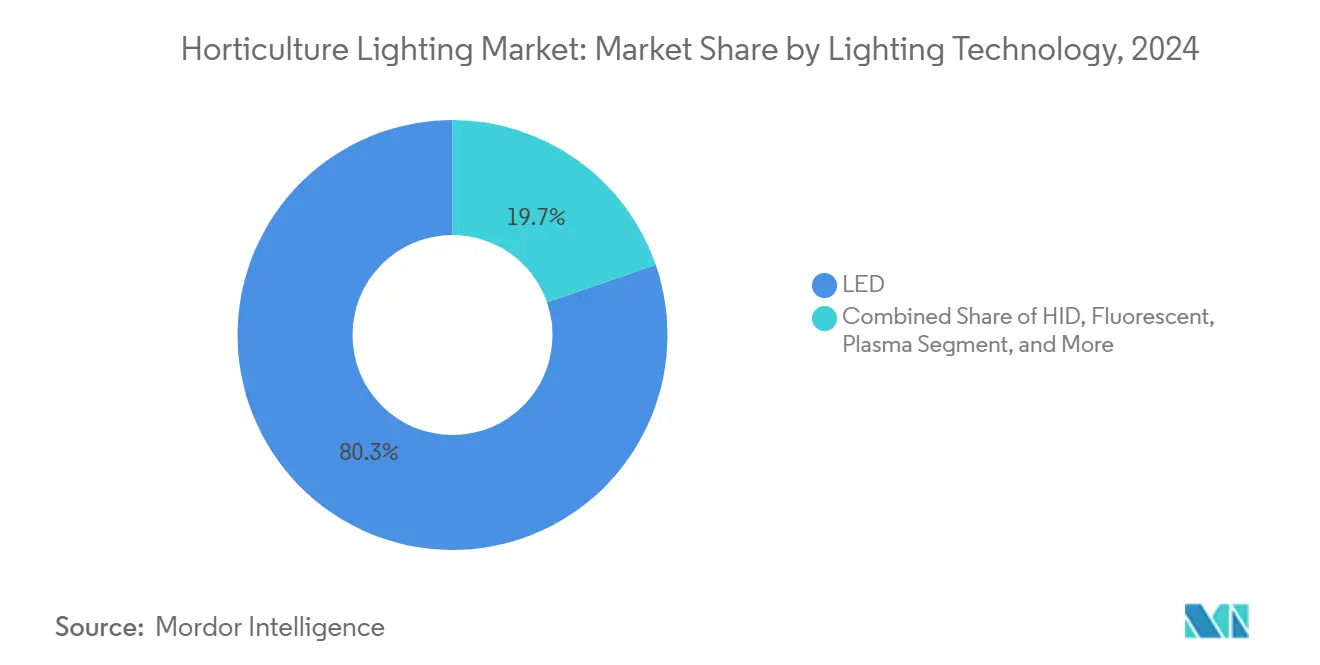

- 按照明技术分类,LED在2024年占据园艺照明市场80.3%的份额,而50W以下芯片预计到2030年将以18.6%的复合年增长率扩张。

- 按产品类型分类,硬件在2024年占园艺照明市场规模的91.4%份额,而软件和服务预计到2030年将以20.8%的复合年增长率增长。

- 按安装类型分类,改造项目在2024年占园艺照明市场规模的58.7%份额;新建项目预计在2025-2030年期间将以15.2%的复合年增长率上升。

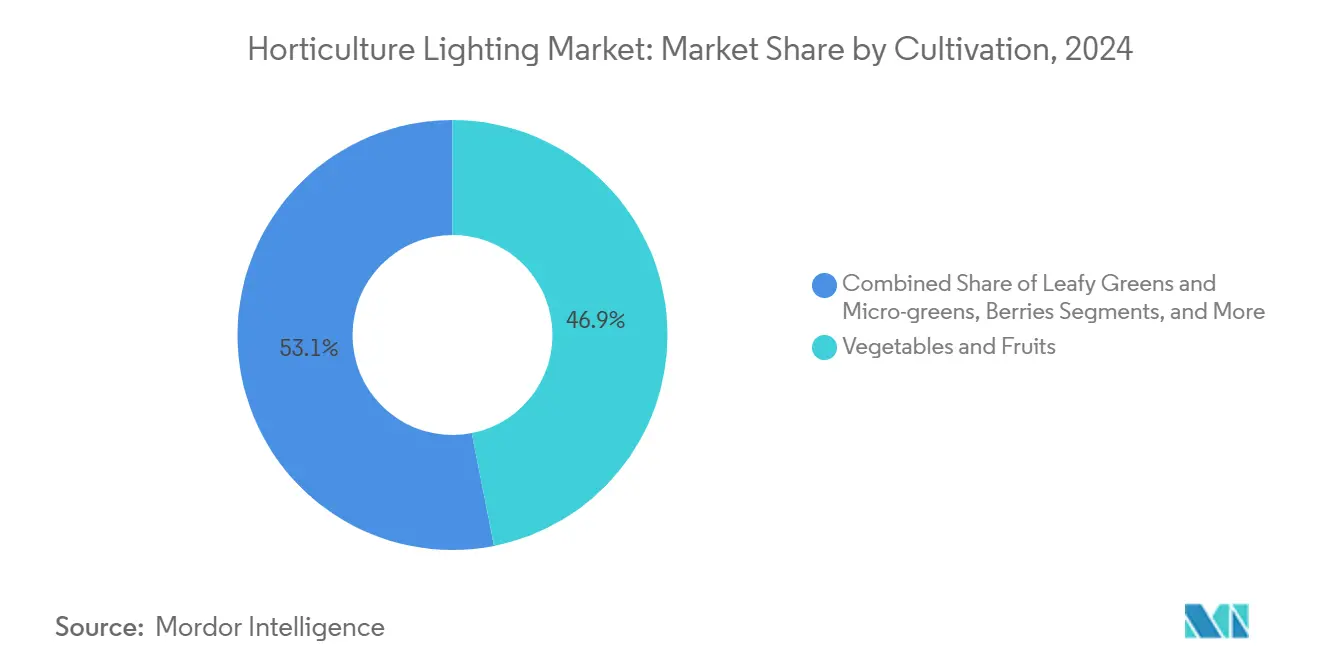

- 按栽培类型分类,蔬菜水果在2024年保持46.9%的园艺照明市场份额,而大麻和特种作物预计到2030年将以17.5%的复合年增长率领跑增长。

- 按应用分类,温室在2024年占据43.2%的收入份额;垂直农场预计到2030年将以19.6%的复合年增长率推进。

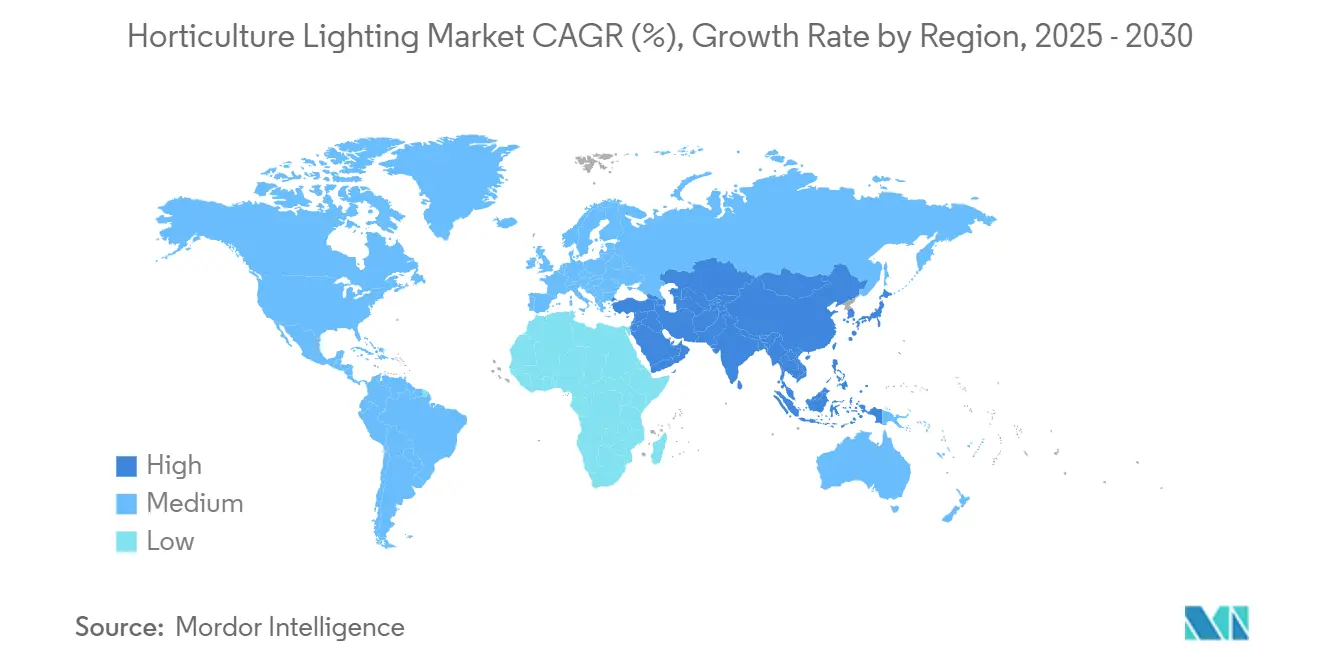

- 按地理区域分类,欧洲在2024年以34.7%的园艺照明市场份额领先,而亚洲预计到2030年将实现最快的15.3%复合年增长率。

全球园艺照明市场趋势和见解

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 精确调谐LED光谱提高大麻素产量 | +2.8% | 北美,扩散至欧洲 | 中期(2-4年) |

| 城市粮食安全项目推动垂直农场需求 | +3.2% | 亚太核心地区 | 长期(≥ 4年) |

| 欧盟"Fit-for-55"指令强制LED改造 | +2.1% | 欧洲 | 短期(≤ 2年) |

| 沙漠农业离网微动力CEA解决方案 | +1.4% | 中东 | 中期(2-4年) |

| ESG挂钩绿色债券资助大规模LED推广 | +1.9% | 发达市场 | 长期(≥ 4年) |

| AI赋能照明分析提升资源使用效率 | +1.5% | 全球 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

精确调谐LED光谱提升大麻经济效益

研究试验显示,在640纳米和660纳米具有双重红峰的白光与单峰系统相比,可提高芽重和光利用效率。[2]Frontiers in Plant Science, "Optimizing Growth and Cannabinoid Accumulation in Cannabis," frontiersin.org远红光补充可将每日照明周期从12小时缩短至10小时,同时保持大麻素含量,进一步节省5.5%的功耗。因此,商业种植者将光谱配方视为专有知识产权,愿意为大麻优化灯具支付30-40%的价格溢价。溢价定价使供应商免受商品利润率压力影响,并吸引新的风险资本进入园艺照明市场。美国各州的持续合法化和德国的成人使用法案将锁定多年的需求可见性。

城市粮食安全项目加速垂直农场增长

亚洲特大城市倡导垂直农业以抵消土地稀缺和进口依赖。迪拜的GigaFarm项目目标是使用完全由LED照明的堆叠水培塔实现年产300万公斤的产量。仅阿联酋就计划到2026年投产500个垂直农场。台湾的亿光和辅材利用地理邻近优势为区域种植者供应定制灯具,降低交付时间和物流成本。由于照明占垂直农场运营成本的25-45%,每一个增量效率提升都直接转化为利润率收益。因此,园艺照明市场在紧凑的城市中心农场而非传统温室中找到了最高的单位增长。

欧盟Fit-for-55指令催化改造浪潮

修订的《建筑能效指令》要求加热温室作为2050年脱碳目标的一部分,必须用联网LED替换传统灯具。[3]Signify, "Revised EPBD Positions Connected LED Lighting as Key Efficiency Lever," signify.com自2025年2月生效的汞基荧光灯禁令进一步加速变化。荷兰试点试验显示,全LED番茄温室在不损失产量的情况下可减少40%的热量输入。由较低能源账单释放的资本预算将投资回收期缩短至三年或更少,消除了最后的经济反对意见。对于供应商而言,欧洲提供了高容量的替换管道,即使在新建活动放缓时也能平滑收入。

企业ESG绿色债券释放智能照明资本

种植者利用ESG挂钩债务工具为符合碳中和和水中和承诺的大规模改造提供资金。RED Horticulture在2024年完成了1700万欧元的A轮融资,以商业化承诺节能60%和增产35%的AI驱动灯具。投资者重视透明的影响指标,LED升级提供可量化的二氧化碳减排。随着更多可持续发展基金进入农业领域,园艺照明市场获得了超越传统设备贷款的多元化资金基础,即使在宏观经济放缓期间也能强化需求。

制约因素影响分析

| 制约因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 铝材和稀土成本通胀 | -1.8% | 全球,在亚洲最为强烈 | 短期(≤ 2年) |

| 分散的区域进口关税 | -1.2% | 亚太地区 | 中期(2-4年) |

| 光生物安全合规成本 | -0.9% | 欧洲 | 短期(≤ 2年) |

| 传统设施中有限的DALI/KNX互操作性 | -0.7% | 欧洲和北美 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

原材料成本通胀挤压灯具利润率

铝制散热器占高功率植物生长灯材料清单成本的高达30%。现货价格同比上涨28%,稀土荧光粉同步跳涨,侵蚀灯具制造商的毛利率。美国对中国照明组件征收104%的关税进一步推高了北美进口商的到岸成本。[4]Inside Lighting, "Industry Rattled as U.S.-China Tariffs Hit 104%," inside.lighting供应商现在从越南和印度双重采购,但运费翻了一番,达到每集装箱超过20万美元,限制了节约效果。较小企业推迟资本投资,减缓了创新节奏,降低了园艺照明行业的竞争强度。

光生物安全合规延迟产品上市

根据IEC 62471标准,在欧盟销售的灯具必须在进入市场前进行蓝光危害测试和风险组认证。每个光谱变型可能需要5万至20万欧元的实验室费用和文档成本。[5]Luminus Devices, "Understanding IEC 62471 Eye Safety Risk Groups," luminusdevices.zendesk.com缺乏内部监管团队的初创企业往往完全跳过欧洲市场,缩小了买家选择范围,减缓了尖端光谱的采用。对于现有品牌,合规提高了进入壁垒,延长了新产品平台的摊销期,对整体园艺照明市场增长产生轻度拖累。

细分分析

按照明技术:LED创新维持领导地位

LED在2024年凭借可将电费削减多达60%的效率提升占据园艺照明市场80.3%的份额。50W以下类别正朝着18.6%的复合年增长率前进,因为垂直农场部署密集的低热模块以到达较低的冠层。50-300W高功率设备继续主导温室改造,而>300W引擎服务于需要高光子流密度的大型园区运营。荧光灯在2025年2月汞禁令后开始急剧淘汰,等离子系统现在处于专业利基领域。三星宣布计划到2030年退出LED业务,表明仅凭规模还不足够,必须具备特定应用专业知识。

随着LED从颠覆性新颖技术转变为基础设施,竞争焦点转向光谱灵活性和软件接口。艾迈斯欧司朗的2024年第三季度业绩显示销售高峰与作物日历而非技术采用曲线对齐。因此,供应商正在将产品发布与种植窗口同步,反映园艺照明市场的成熟。灯具制造商与种子育种者之间的协作研发也在兴起,旨在共同优化遗传学和光配方以实现最大产量。

备注: 购买报告后可获得所有单个细分市场的份额

按产品类型:以软件为中心的服务获得发展

硬件在2024年仍占支出的91.4%,反映了灯具和驱动器的高前期成本。然而,软件和服务份额正以20.8%的复合年增长率上升,因为种植者超越简单的流明输出转向算法控制。诸如Sollum的智能LED系统等平台将作物生理数据库与动态调光相结合以提高生产力。飞利浦的GrowWise与Hoogendoorn气候计算机的结合将照明、暖通空调和灌溉整合在一个仪表板内。

经常性软件费用为制造商创造可预测的年金流,并激励持续功能升级。随着时间推移,差异化分析可能超越组件效率成为园艺照明市场的主要竞争杠杆。早期参与者投资数据科学人才,将数十年的光生物学研究转化为可命令溢价定价的商业算法。

按安装类型:新建项目夺得增长主导地位

改造项目在2024年占项目的58.7%,由急于满足能源法规的老化HPS设施驱动。随着未转换温室管道枯竭和新建项目以15.2%复合年增长率扩张,其份额将下降。弗吉尼亚州65英亩的Oasthouse Ventures温室定于2026年开业,从头开始围绕LED设计,突显设计自由如何改善灯具放置和气流。魁北克的示范设施强调政府对专门建造的气候积极农业的兴趣。

新建项目受益于支持冠层内串灯和移动光架的结构设计,这在传统温室中是不可能的。Current等供应商正在推出可tucked between藤蔓行间的细长模块,直接转化为产量提升。随着更多开发商选择集成控制,园艺照明市场在全栈CEA园区中获得长期立足点。

按栽培类型:大麻和特种作物超越主食作物

蔬菜水果由于根深蒂固的温室网络在2024年保持46.9%的份额。尽管如此,大麻和特种作物将以17.5%的复合年增长率攀升,因为合法化和溢价定价证明精细光照方案的合理性。将光周期延长至13小时的试验将花序重量提高到常规12小时的1.5倍。特种香草、微绿菜和藏红花也从增强活性化合物的光谱调节中看到价值。

未来增长取决于作物特定配方而非一刀切灯具。编目品种反应的供应商为自己定位了粘性客户关系和更高的平均销售价格。相反,商品番茄和黄瓜温室将越来越多地基于每光子成本竞标灯具,强化双速园艺照明市场。

按应用:垂直农场缩小与温室的差距

温室在2024年控制43.2%的需求,但面临垂直农场以19.6%复合年增长率扩张的日益激烈竞争。城市选址缩短物流链,提供无农药产品,并吸引目标ESG投资组合的机构投资者。然而,照明账单可能吞噬45%的运营成本,使效率至关重要。具有高光合光子效能和精细调光的先进LED减轻了这一负担。

研究园区和集装箱农场为深红增强光谱等边缘技术提供测试平台,这些技术可缩短开花时间。水培堆叠将鱼类废料营养流与植物生产结合,创造严重依赖精确照明来平衡生长速度的循环系统。随着这些多元化格式的成熟,园艺照明市场超越其温室起源。

地理分析

欧洲以34.7%的份额领导2024年园艺照明市场,由荷兰和德国的严格能源指令和百年温室集群维持。证明全LED方案下40%热量输入削减的试验在碳罚款适用前就加强了经济论证。斯堪的纳维亚智能农场技术补贴进一步支撑需求。

亚太地区以到2030年15.3%的复合年增长率实现最快增长,以中国、日本和新加坡的垂直农场推广为支撑。台湾LED制造商亿光和辅材为本地集成定制高利润园艺SKU,支持预计到2029年将超过20.6亿美元的区域园艺照明市场规模。快速城市化和食品进口依赖使城市内农场在政治上具有吸引力。

北美尽管存在关税驱动的成本波动,仍显示稳定势头。美国更多州的大麻合法化将资本导入提升大麻素产量的光谱特定灯具。南美和中东是新兴但有前景的地区:海湾国家开创了将用水量减少70%的太阳能温室,展示了可转移到其他干旱地区的离网模式。

竞争格局

竞争强度适中,顶级品牌持有有意义但非主导性份额。昕诺飞在2024年收购Fluence以提升农业技术覆盖并利用其全球服务网络。艾迈斯欧司朗专注于发光器创新,推出用于恶劣温室环境的OSCONIQ P 3737。Acuity Brands将Current的Arize产品线纳入其投资组合,以在特种栽培细分市场获得立足点。

初创企业通过AI和数据所有权进行差异化。RED Horticulture的MyRED平台结合实时传感器与自适应光谱,声称可实现35%的产量提升。Sollum Technologies集成生长阶段检测以自动化调光曲线。材料通胀和合规障碍缩小利润率,推动领域走向整合。三星的计划退出可能为二线二极管制造商释放份额,但也可能收紧上游供应,提升剩余芯片供应商的议价能力。

长期来看,优势将累积到将农学、软件和硬件合并为打包解决方案的公司。与种子公司和气候控制专家的合作伙伴关系指向这一方向。因此,园艺照明市场处于平台生态系统比孤立灯具更重要的拐点。

园艺照明行业领导者

-

Heliospectra AB

-

Cree LED

-

欧司朗集团

-

Acuity Brands Inc.

-

昕诺飞

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年3月:Oasthouse Ventures开始在弗吉尼亚州建设美国最大的温室,占地65英亩,定于2026年完工,经济影响11亿美元,创造118个就业岗位。

- 2025年2月:欧盟强制执行含汞荧光灯禁令,加速欧洲温室的LED升级。

- 2025年1月:艾迈斯欧司朗在2024年慕尼黑电子展上展示OSCONIQ P 3737高功率LED,瞄准园艺部署中的更高耐久性。

- 2024年11月:RED Horticulture在欧洲循环生物经济基金领投下完成1700万欧元A轮融资,以扩展基于AI的照明平台。

- 2024年10月:飞利浦园艺和Hoogendoorn增长管理为垂直农场集成智能照明与气候控制。

全球园艺照明市场报告范围

园艺照明通过人工光照明植物来增强、支持和促进植物生长。园艺照明补充自然日光并提高生长光照水平以增强光合作用,从而改善植物的生长和质量。这也用人工光替代日光以实现终极气候控制。

园艺照明市场按技术(LED、HID(MH(金卤灯)和HPS(高压钠灯))、应用类型(蔬菜水果、花卉、城市农业、温室、室内和垂直农业、垂直农业)以及地理区域进行细分。市场规模和预测以上述所有细分市场的价值(百万美元)提供。

| LED | 按芯片功率等级 | 小于50 W |

| 50-300 W | ||

| 大于300 W | ||

| HID | 金卤灯(MH) | |

| 高压钠灯(HPS) | ||

| 荧光灯 | ||

| 等离子灯和其他 |

| 硬件(灯具、驱动器、控制器) |

| 软件和服务 |

| 新装 |

| 改造安装 |

| 蔬菜水果 |

| 叶菜和微绿菜 |

| 浆果 |

| 番茄和辣椒 |

| 花卉和观赏植物 |

| 大麻和特种作物 |

| 其他作物 |

| 温室 |

| 室内和垂直农场 |

| 研究/学术设施 |

| 水培和集装箱农场 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 北欧 | ||

| 欧洲其他地区 | ||

| 南美 | 巴西 | |

| 南美其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 东南亚 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 中东 | 海湾合作委员会国家 |

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 非洲其他地区 | ||

| 按照明技术 | LED | 按芯片功率等级 | 小于50 W |

| 50-300 W | |||

| 大于300 W | |||

| HID | 金卤灯(MH) | ||

| 高压钠灯(HPS) | |||

| 荧光灯 | |||

| 等离子灯和其他 | |||

| 按产品类型 | 硬件(灯具、驱动器、控制器) | ||

| 软件和服务 | |||

| 按安装类型 | 新装 | ||

| 改造安装 | |||

| 按栽培类型 | 蔬菜水果 | ||

| 叶菜和微绿菜 | |||

| 浆果 | |||

| 番茄和辣椒 | |||

| 花卉和观赏植物 | |||

| 大麻和特种作物 | |||

| 其他作物 | |||

| 按应用 | 温室 | ||

| 室内和垂直农场 | |||

| 研究/学术设施 | |||

| 水培和集装箱农场 | |||

| 按地理区域 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 北欧 | |||

| 欧洲其他地区 | |||

| 南美 | 巴西 | ||

| 南美其他地区 | |||

| 亚太地区 | 中国 | ||

| 日本 | |||

| 印度 | |||

| 东南亚 | |||

| 亚太其他地区 | |||

| 中东和非洲 | 中东 | 海湾合作委员会国家 | |

| 土耳其 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 非洲其他地区 | |||

报告回答的关键问题

园艺照明市场目前的规模是多少?

园艺照明市场规模在2025年达到98.0亿美元,预计到2030年将以14.71%的复合年增长率攀升至194.6亿美元。

哪种技术在园艺照明市场中领先?

LED技术以2024年80.3%的份额占主导地位,得益于卓越的效率和光谱控制能力。

为什么垂直农场对园艺照明市场很重要?

垂直农场正以19.6%的复合年增长率扩张,因为它们使用堆叠种植区域和LED照明为密集的城市中心提供新鲜农产品,同时最小化土地使用。

欧盟法规如何影响温室照明选择?

欧盟Fit-for-55框架和2025年荧光灯禁令迫使温室运营商采用联网LED系统以满足能效要求并避免罚款。

大麻种植在照明需求中发挥什么作用?

合法大麻种植需要增强大麻素产量的光谱特定灯具,支撑大麻和特种作物细分市场17.5%的复合年增长率。

软件和服务在园艺照明市场中是否变得重要?

是的,软件和服务预计将以20.8%的复合年增长率增长,因为种植者订阅实时优化光谱以实现更高产量和更低能耗的AI平台。

页面最后更新于: