洁净室照明市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 0.93 十亿美元 |

| 市场规模 (2030) | 1.17 十亿美元 |

| 增长率 (2025 - 2030) | 5.62% CAGR |

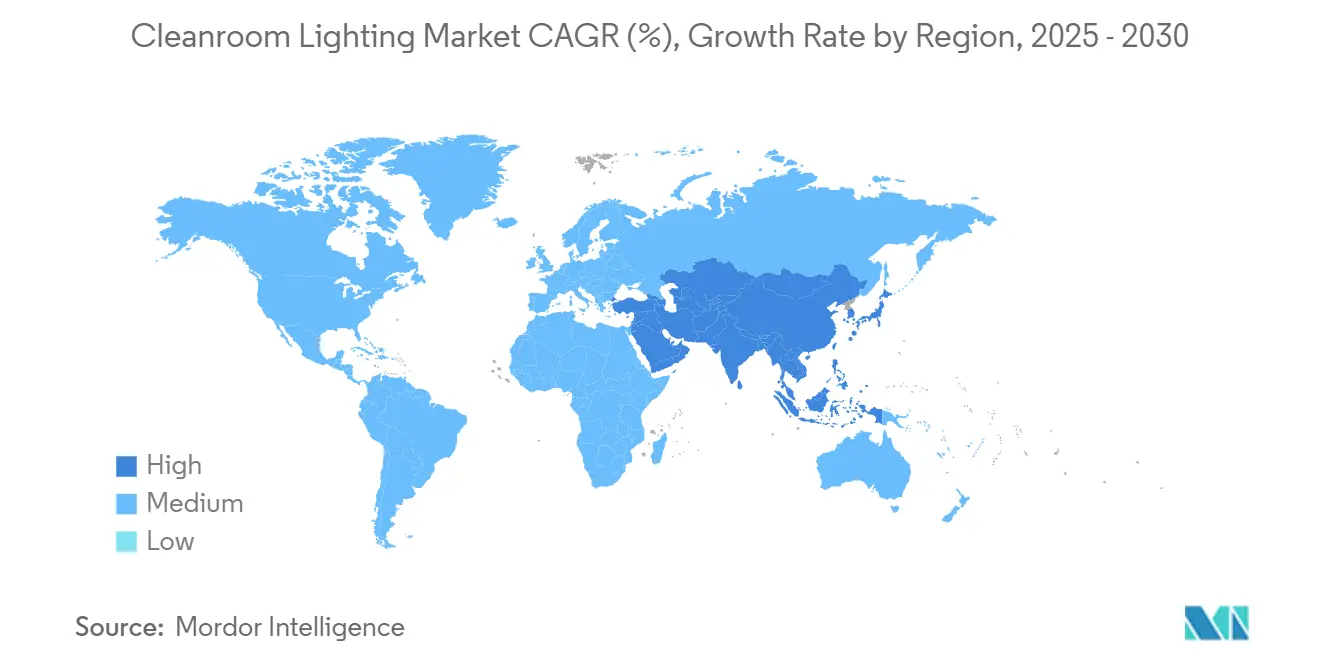

| 增长最快的市场 | 中东 |

| 最大的市场 | 亚洲 |

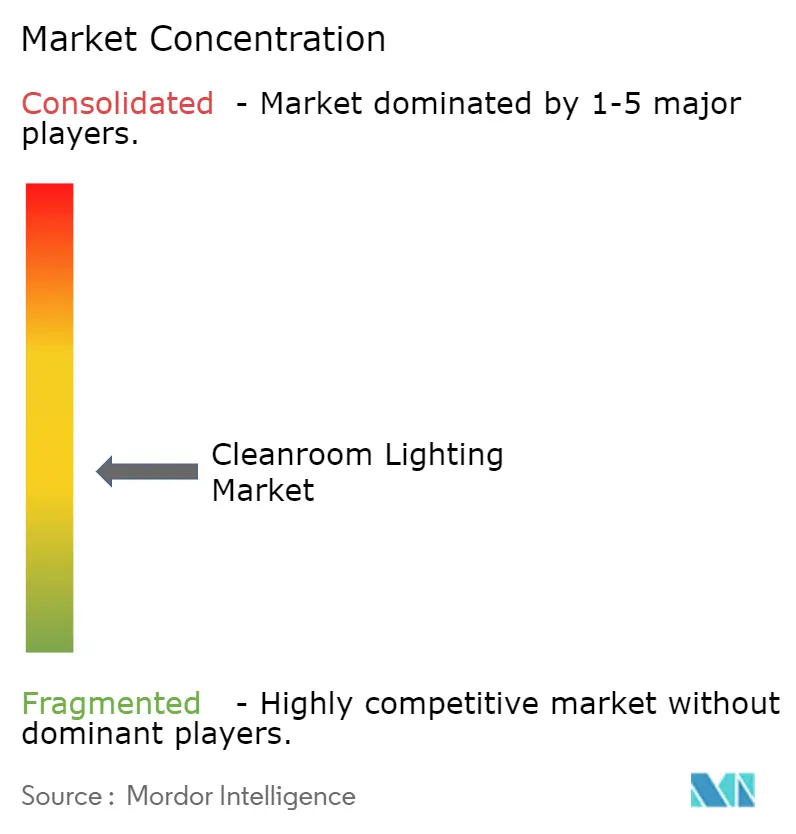

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多智能洁净室照明市场分析

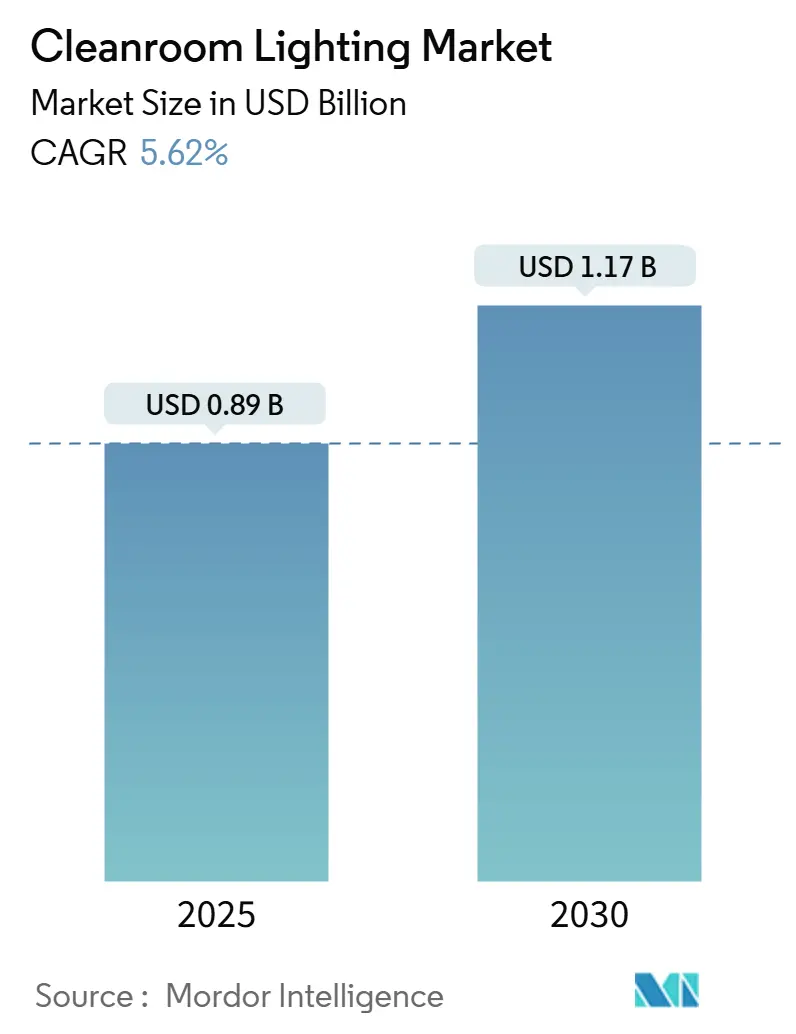

洁净室照明市场规模在2025年为8.89亿美元,预计到2030年将达到11.7亿美元,复合年增长率为5.62%。半导体晶圆厂、生物制药套房和先进研究实验室对污染控制要求的提高支撑着当前需求,而由欧盟生态设计规则和北美荧光灯禁令推动的激进LED改造强化了五年前景。半导体制造商仍然是最大的买家,但随着生物制剂和细胞治疗运营商为敏感细胞培养标准化无闪烁、密封灯具,两者之间的差距正在缩小。在医院和药品隔离器中,UV-C集成LED灯具的采用正在加速,反映了疫情后感染控制的优先级。在供应端,老牌照明品牌的垂直整合有助于抵消原材料波动和认证成本,而细分专业供应商在危险场所和远紫外线细分市场中找到了增长空间。

关键报告要点

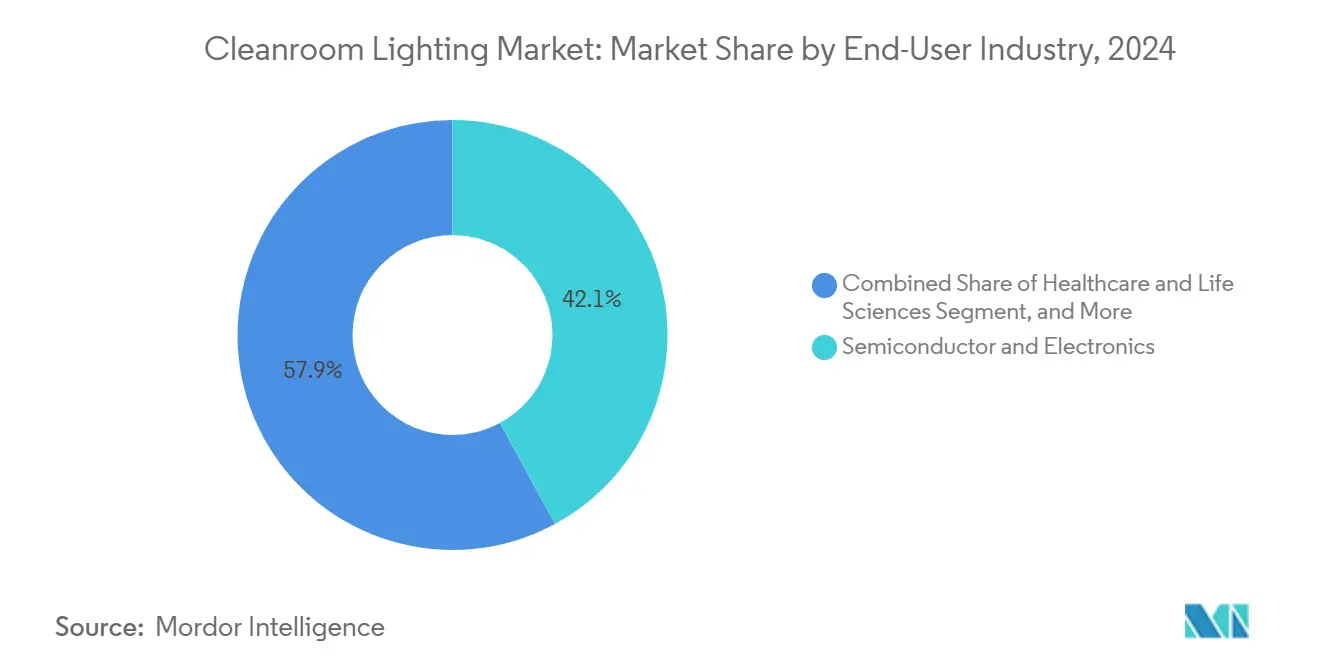

- 按终端用户行业分,半导体和电子产品在2024年占洁净室照明市场份额的42.1%,而医疗保健和生命科学预计到2030年将录得最快的9.3%复合年增长率。

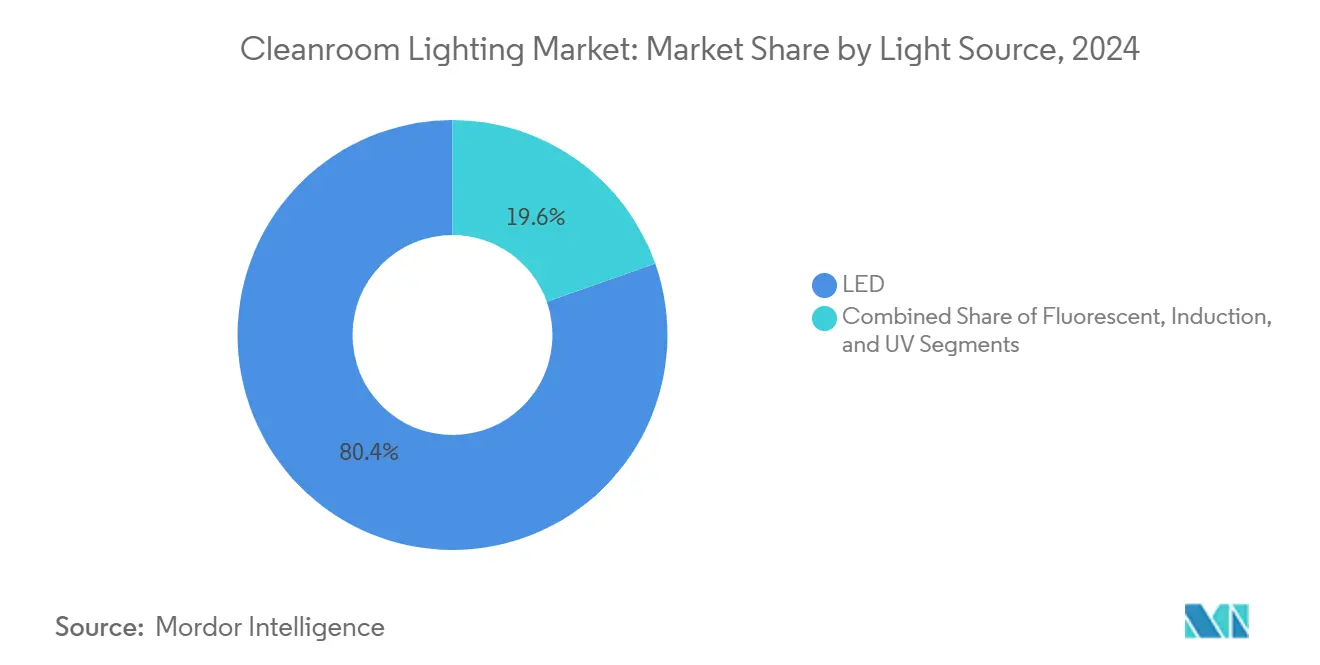

- 按光源分,LED在2024年占据洁净室照明市场规模的80.4%;UV子细分市场预计到2030年将以8.7%的复合年增长率扩张。

- 按灯具设计分,面板/格栅灯单元在2024年以45.1%的收入份额领先;危险场所灯具代表增长最快的设计,到2030年复合年增长率为6.5%。

- 按安装方式分,嵌入式系统在2024年占洁净室照明市场规模的58.7%,而表面安装变体到2030年将以7.1%的复合年增长率增长。

- 按销售渠道分,直接OEM关系在2024年贡献了28.9%的收入,而系统集成商预计将录得最高的6.9%复合年增长率。

- 按地理位置分,亚太地区在2024年占洁净室照明市场份额的27.8%;中东地区到2030年有望实现最快的6.7%复合年增长率。

全球洁净室照明市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 欧洲制药工厂GMP和ISO 14644合规压力 | +0.8% | 欧洲,向北美蔓延 | 中期(2-4年) |

| 东亚300毫米晶圆厂扩建需要ISO 1级灯具 | +1.2% | 亚太地区核心,美洲次要 | 长期(≥ 4年) |

| 北美生物制剂和细胞治疗建设 | +0.9% | 北美,扩展到欧洲 | 中期(2-4年) |

| 海湾合作委员会国家医院UV-C集成灯具 | +0.4% | 中东,选择性非洲 | 短期(≤ 2年) |

| 欧盟生态设计-2023改造授权 | +0.6% | 欧洲,向英国蔓延 | 短期(≤ 2年) |

| 南美高速食品饮料包装的IP65+照明 | +0.3% | 南美,亚太地区 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

欧洲制药工厂GMP和ISO 14644合规压力不断增加

修订的欧盟GMP附录1要求收紧了无菌药品生产套房的颗粒限制,迫使运营商将传统荧光灯更换为密封IP65 LED面板,以最大限度减少脱落并承受强力消毒剂。合同制造商、疫苗生产商和新兴基因治疗公司都在推进更换周期,以保护在欧盟的市场准入。[1]PIC/S, "PICS GMP Guide (Annexes)," gmp-compliance.org

东亚300毫米晶圆厂扩建需要ISO 1级灯具

台湾、日本和中国大陆极紫外光刻生产线的创纪录资本支出正在推动对ULPA过滤、EUV兼容灯具的需求,这些灯具能够在ISO 1级环境中操作。南亚科技96亿美元的双层晶圆厂代表了这些项目,照明包装在早期指定以满足严格的光谱和密封标准。[2]Evertiq, "Nanya breaks ground on new fab in Taiwan," evertiq.com

北美生物制剂和细胞治疗建设

富士胶片在北卡罗来纳州12亿美元的产能增加表明了向无闪烁、琥珀色功能LED的更广泛转移,这些LED保护光敏培养物并与自动检测线集成。从加利福尼亚到魁北克的细胞治疗套房现在都采用类似规格,为保证长期颜色稳定性的供应商创造了高端子市场。[3]BioProcess International, "Fujifilm adding further 160,000 L in NC through $1.2 bn expansion," bioprocessintl.com

海湾合作委员会国家医院UV-C集成灯具

沙特阿拉伯、阿联酋和卡塔尔医院正在试点远紫外线222纳米灯具,允许在有人房间内持续消毒,将空气中病原体负载减少高达99.9%,而不伤害工作人员或患者。早期部署已验证了在一般照明和消毒之间无缝切换的双模式灯具,加速了区域采用。[4]Infection Control Today, "Far-UVC Technology Poised to Transform Indoor Infection Control," infectioncontroltoday.com

限制因素影响分析

| 限制因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 铝和聚碳酸酯价格波动 | -0.7% | 全球,亚太地区严重 | 短期(≤ 2年) |

| ATEX/IECEx认证灯具稀缺 | -0.4% | 中东和非洲,向拉美蔓延 | 中期(2-4年) |

| 新兴市场熟练安装工短缺 | -0.3% | 亚太地区,非洲 | 短期(≤ 2年) |

| 未经认证进入者的监管复杂性 | -0.2% | 全球 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

铝和聚碳酸酯价格波动

低放气铝合金和洁净室级聚碳酸酯大宗商品价格的快速波动推高了物料清单成本,并对固定价格项目合同造成压力。有限的供应商群体放大了成本敏感性,迫使垂直整合的照明品牌提前购买原材料或重新设计外壳。

ATEX/IECEx认证灯具稀缺

中东制药扩建在防爆灯具不可用时面临数月延迟。持有双重ATEX/IECEx批准且有足够生产能力的小型制造商群体难以满足突然的需求激增,延长了项目时间表并提高了EPC承包商的库存持有成本。

细分分析

按光源:LED采用扩大UV-C足迹

LED在洁净室照明市场中锚定了2024年80.4%的收入,远远超过荧光和感应技术。虽然UV子细分市场今天规模较小,但随着远紫外线和杀菌LED融合照明和消毒功能,正以8.7%的增速增长。能效要求、即时调光能力和卓越的颜色稳定性支撑了LED偏好,智能传感器包装为ISO分级空间实现预测性维护。

第二代LED在密封石英窗后集成222纳米发射器,允许在不需要房间疏散的情况下持续灭菌。这种双重功能提高了灯具平均售价,同时减少了天花板网格拥塞。受2025年生效的欧盟生态设计禁令限制,荧光灯被降级到计划逐步退役的改造利基市场。随着高端UV-C产品规模化,基于LED解决方案的洁净室照明市场规模预计到2030年将超过10亿美元。

备注: 购买报告后可获得所有单个细分市场的细分份额

按灯具设计:面板占主导地位,危险场所需求攀升

面板和格栅灯具代表了2024年45.1%的收入,因其嵌装安装最小化边缘和颗粒陷阱而受到青睐。具有快速断开齿轮托盘的模块化面板系统缩短了验证周期并简化了垫圈更换,与精益设施管理目标一致。

危险场所灯具虽然今天只占中个位数份额,但正以6.5%的复合年增长率推进。制药溶剂套房和锂电池生产线指定在ATEX、IECEx或NEC下认证的Zone 1/Division 1 LED。认证产品的供应紧张提高了现有供应商的利润率,提升了提供防爆产品线供应商的洁净室照明市场份额。

按安装类型:表面解决方案加速改造

嵌入式灯具在绿地晶圆厂中仍是默认选择,占2024年需求的58.7%。尽管如此,将荧光格栅转换为LED的运营商越来越多地订购表面安装外壳,这些外壳可以螺栓固定在现有T型条或石膏板天花板上,而不会破坏静压箱完整性。这种改造友好的方法减少了停机窗口,这在疫苗生产线升级和接近满负荷运行的300毫米晶圆厂中是决定性因素。

表面解决方案嵌入硅胶密封外壳,具有免工具镜头释放功能,大幅缩短维护时间。吊装系统填补了生物安全柜和模块化ISO 8套房中需要可调光锥的利基应用。表面安装单元的洁净室照明市场规模预计到2030年将以每年7.1%的速度扩张。

按终端用户行业:医疗保健缩小与半导体的差距

半导体工厂仍以42.1%的洁净室照明市场份额主导2024年收入,受预计2027年将达到1370亿美元的创纪录300毫米设备支出支撑。然而,医疗保健和生命科学正以更陡峭的9.3%复合年增长率曲线发展,由需要琥珀色、无闪烁LED的单克隆抗体工厂和个性化医学套房推动。

食品饮料加工商维持中个位数增长,因为自动灌装生产线需要IP65级防碎照明。航空航天涂装机库和电动汽车电池干燥室虽然体积较小,但为超均匀勒克斯水平和延长保修期支付溢价,为洁净室照明市场收入增加了多样性。

备注: 购买报告后可获得所有单个细分市场的细分份额

按销售渠道:系统集成商获得交钥匙建设

直接OEM合作提供了2024年28.9%的出货量,但系统集成商通过将灯具与暖通空调、控制和楼宇管理软件捆绑,以6.9%的复合年增长率增长最快。在芯片法案资助下的半导体晶圆厂青睐能够满足压缩时间表并提供单线保修的集成商。

经销商在小规模改造中保留角色,尽管主要品牌的在线配置器正在侵蚀其份额。随着集成项目交付模式获得牵引力,洁净室照明市场可能会看到设备、控制和验证服务在单一合同范围内进一步融合。

地理分析

亚太地区仍是最大的区域,由于台湾、日本、韩国和中国沿海地区半导体集群密集,占2024年收入的27.8%。台积电熊本合资企业和南亚新北市大型晶圆厂等项目确保了多年照明包装管道。光伏制造商还在为异质结太阳能模块标准化ISO 7电池,将可寻址需求扩展到可再生能源供应链。印度正在成为一个分散、价格敏感的子市场,当地OEM联盟可以加速渗透。

中东以到2030年6.7%的复合年增长率领先增长,因为医疗保健私有化和疫苗自给自足计划推动大型医院和制药综合体。利雅得和阿布扎比的远紫外线部署突显了该地区为高端感染控制解决方案提供资金的准备程度。与沙特生物制药工厂溶剂处理相关的危险场所订单进一步提振区域收入,尽管认证产品稀缺可能延迟项目里程碑。

北美受益于强劲的生物制剂管道和在芯片与科学法案下重振的晶圆厂建设。富士胶片的北卡罗来纳州扩建体现了新生物制造园区的高规格照明需求。认证电工的劳动力短缺构成短期瓶颈,但安装时间仅为传统外壳一半的模块化面板系统缓解了进度风险。欧洲的改造浪潮由2025年关闭T8荧光灯的生态设计规则催化,即使宏观不确定性抑制绿地支出,也提供了稳定的替换收入。北欧国家、德国和法国仍是合规领导者,要求有利于已建立证书持有者的ISO和GMP可追溯性。

竞争格局

竞争适度分散:前五大供应商控制的全球收入远低于40%,限制了过度定价权。昕诺飞以14亿美元收购Cooper Lighting扩大了其北美足迹,并将欧洲研发与强大的美国分销相结合,说明了一级供应商之间持续的整合。

围绕UV-C集成和IoT就绪驱动器的技术领导力是关键差异化因素。例如,Kenall营销符合USP 797/800的密封灯具用于无菌配制,赢得医院药房升级。专门从事双模式灯具远紫外线模块的初创公司正在开拓可防御的利基市场,尽管体积较小。

由于ATEX、IECEx和ISO14644认证成本,在危险场所和ISO 1级空间的进入壁垒仍然很高。供应链韧性是次要战场,因为原材料波动推动集成商偏向能够进行内部挤出、粉末涂层和电子组装的合作伙伴。总体而言,洁净室照明市场保持了成熟巨头和敏捷专家的平衡组合,保持创新周期活跃和平均销售价格稳定。

洁净室照明行业领导者

-

昕诺飞控股

-

维普罗照明

-

康普顿格里夫斯消费电器有限公司

-

LUG Light Factory Sp. z o.o.

-

伊顿公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年1月:美克照明公布第一季度销售额9.516亿美元,增长1.8%;QSC收购预计增加5亿美元年收入。

- 2024年4月:富士胶片承诺投资12亿美元将北卡罗来纳州生物制造产能翻倍,增加680个就业岗位。

- 2024年10月:昕诺飞报告销售额下降6.8%至15.37亿欧元,但强调加利福尼亚州2025年荧光灯禁令是LED顺风。

- 2024年8月:IES进展报告接受91项照明创新,突出小型化和AI驱动控制。

全球洁净室照明市场报告范围

洁净室是严格控制空气中颗粒物进入或进入以防止污染的环境。洁净室还控制气流、温度和湿度等变量。根据每立方米空间中允许颗粒数量的污染水平,可将其分类为不同类型。

洁净室照明市场按光源(LED、荧光灯)、安装类型(嵌入式、表面安装)、终端用户行业(医疗保健和生命科学、电子和半导体、食品饮料)和地理位置(北美、欧洲、亚太地区和世界其他地区)进行细分。

所有上述细分市场的市场规模和预测均以美元价值形式提供。

| LED |

| 荧光 |

| 感应 |

| UV |

| 面板/格栅灯 |

| 环绕式/条形 |

| 筒灯 |

| 危险场所灯具 |

| 嵌入式 |

| 表面 |

| 吊装/悬挂式 |

| 半导体和电子 |

| 医疗保健和生命科学 |

| 食品饮料加工 |

| 研究和学术实验室 |

| 航空航天和国防 |

| 汽车涂装和电池制造 |

| 其他行业 |

| 直接OEM |

| 系统集成商 |

| 经销商 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 北欧 | ||

| 欧洲其他地区 | ||

| 南美 | 巴西 | |

| 南美其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 东南亚 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 中东 | 海湾合作委员会国家 |

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 非洲其他地区 | ||

| 按光源 | LED | ||

| 荧光 | |||

| 感应 | |||

| UV | |||

| 按灯具设计/外形因子 | 面板/格栅灯 | ||

| 环绕式/条形 | |||

| 筒灯 | |||

| 危险场所灯具 | |||

| 按安装类型 | 嵌入式 | ||

| 表面 | |||

| 吊装/悬挂式 | |||

| 按终端用户行业 | 半导体和电子 | ||

| 医疗保健和生命科学 | |||

| 食品饮料加工 | |||

| 研究和学术实验室 | |||

| 航空航天和国防 | |||

| 汽车涂装和电池制造 | |||

| 其他行业 | |||

| 按销售渠道 | 直接OEM | ||

| 系统集成商 | |||

| 经销商 | |||

| 按地理位置 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 北欧 | |||

| 欧洲其他地区 | |||

| 南美 | 巴西 | ||

| 南美其他地区 | |||

| 亚太地区 | 中国 | ||

| 日本 | |||

| 印度 | |||

| 东南亚 | |||

| 亚太其他地区 | |||

| 中东和非洲 | 中东 | 海湾合作委员会国家 | |

| 土耳其 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 非洲其他地区 | |||

报告中回答的关键问题

洁净室照明市场目前的规模是多少?

市场在2025年产生了8.89亿美元的收入,预计到2030年将达到11.7亿美元。

洁净室照明中哪个行业细分市场扩张最快?

医疗保健和生命科学预计到2030年将以9.3%的复合年增长率增长,超越传统半导体需求。

LED在洁净室应用中的主导地位如何?

LED灯具占2024年收入的80.4%,随着欧盟生态设计禁令加速荧光灯退休,继续获得份额。

为什么远紫外线灯具在医院获得牵引力?

远紫外线222纳米技术能够在有人洁净室内持续空气消毒,将病原体负载减少高达99.9%而不伤害工作人员。

到2030年哪个地区将出现最快增长?

中东以预计6.7%的复合年增长率领先,由医疗保健基础设施扩张和新制药工厂的危险场所要求推动。

什么挑战限制了洁净室照明领域的新进入者?

ISO 1级和ATEX/IECEx产品的高认证成本,加上原材料价格波动和熟练安装工短缺,构成了可怕的壁垒。

页面最后更新于: