石墨市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

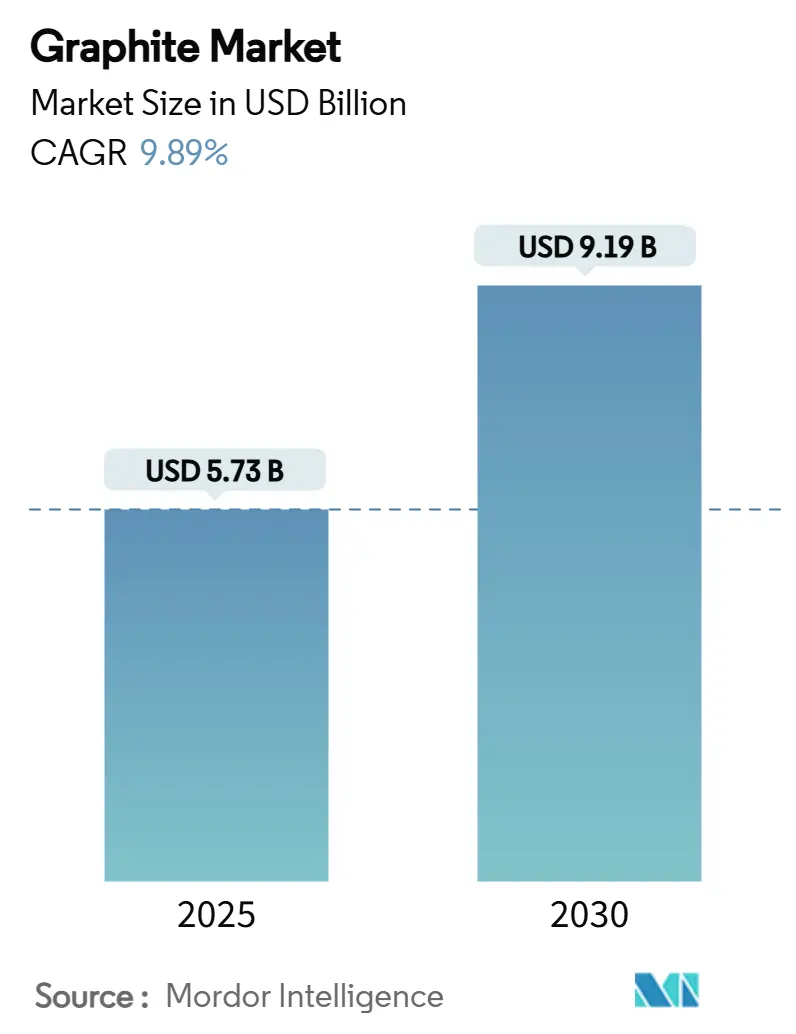

| 市场规模 (2025) | 5.73 十亿美元 |

| 市场规模 (2030) | 9.19 十亿美元 |

| 增长率 (2025 - 2030) | 9.89% CAGR |

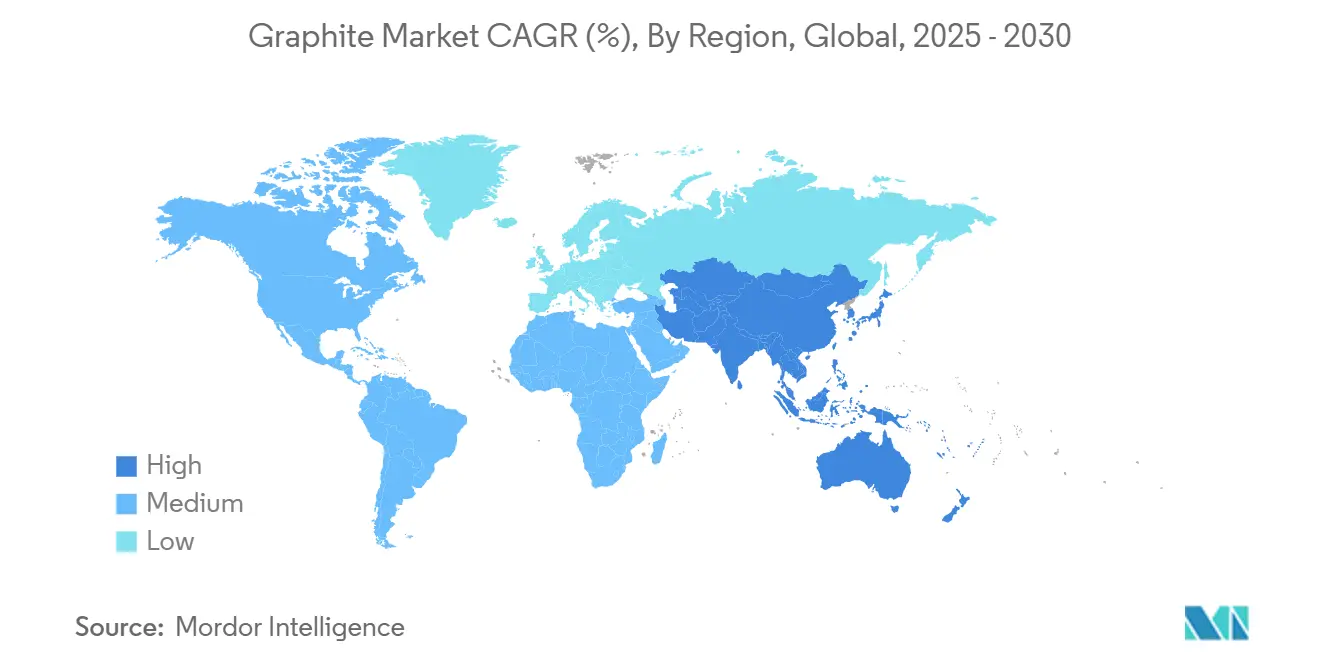

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence石墨市场分析

石墨市场规模预计在2025年为57.3亿美元,预期到2030年将达到91.9亿美元,在预测期间(2025-2030年)的复合年增长率为9.89%。强劲的电池需求、炼钢结构性转变以及关键材料供应链本土化的强化努力共同支撑了这一发展轨迹。石墨行业正在经历从大宗商品部门向支持移动性、电力和重工业脱碳的战略材料领域的决定性转变。亚太地区的自然资源集中以及北美和欧洲的政策激励措施正在催化对采矿、加工和回收资产的新投资。同时,不断上升的资本成本和更严格的环境审查正在鼓励分散风险同时确保负责任采购的合资企业。一个新的推论是,合同结构正在延长承购协议现在通常跨越10年以上,表明买方愿意锁定原料供应安全,即使价格较高。

主要报告要点

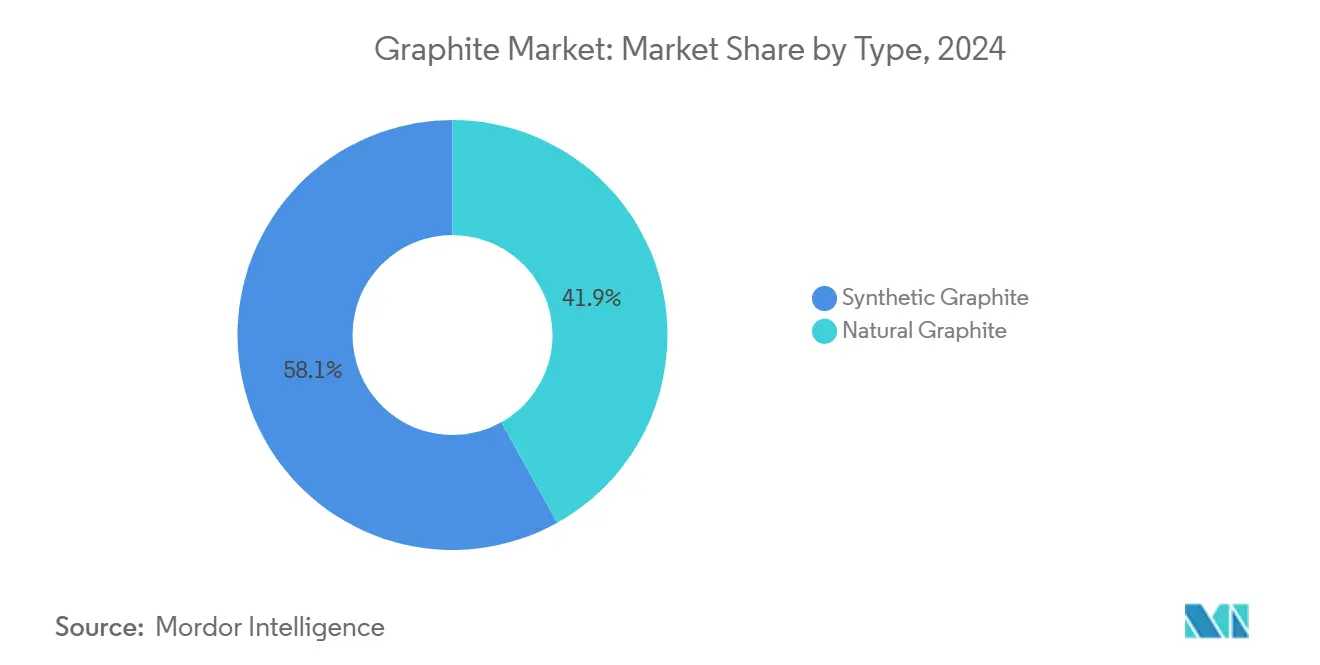

- 按类型,合成石墨在2024年占据58.09%的市场份额,而天然石墨以12.24%的复合年增长率领先增长,并在稳步蚕食合成石墨的主导地位。

- 按应用,电池在2024年以39.98%的市场份额领先;该细分市场以17.89%的复合年增长率扩张最快,因为电动汽车负极需求加速增长。

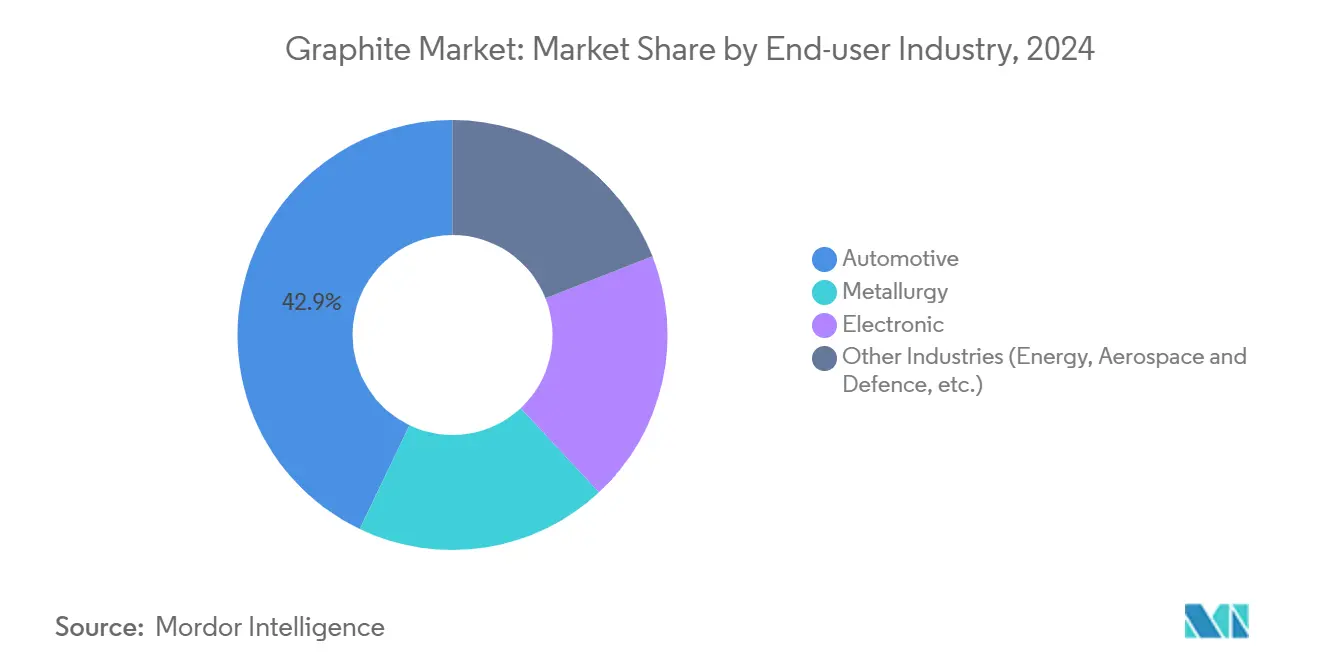

- 按最终用户行业,汽车行业在2024年拥有42.91%的市场份额和16.98%的复合年增长率,确认了其在塑造长期石墨承购合同中的关键作用。

- 按地理区域,亚太地区在2024年占据55.42%的市场份额,并以11.24%的复合年增长率记录了最高的区域增长。

全球石墨市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对市场复合年增长率的影响% | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 锂离子电池行业需求不断增长 | +3.2 | 全球,集中在亚太地区和北美 | 中期(约3-4年) |

| 亚洲和中东钢铁产量增加 | +1.8 | 亚太地区,中东 | 中期(约3-4年) |

| 天然石墨回收倡议增加 | +1.5 | 北美,欧洲 | 长期(≥5年) |

| 电子行业需求不断增长 | +1.4 | 亚太地区,北美 | 中期(约3-4年) |

| 航空航天和国防行业需求不断增长 | +0.8 | 北美,欧洲 | 长期(≥5年) |

| 来源: Mordor Intelligence | |||

锂离子电池行业需求不断增长

电池制造商现在占石墨市场份额的最大部分,该细分市场17%以上的复合年增长率表明在整个十年中的持续加速。电动汽车(EV)品牌之间日益激烈的价格竞争放大了负极的成本敏感性,使偏好转向提供比合成替代品每吨数千美元优势的天然石墨。随着能源价格上涨,这种成本梯度正在扩大,因为合成生产需要3,000°C的温度,而天然提纯通常在1,800°C以下运行。从最近的投标数据中可以观察到的一个推论是,汽车制造商正在接受稍低的首循环效率,以换取天然石墨更好的ESG概况,说明碳足迹指标如何成为商业材料。

亚洲和中东钢铁产量增加

为了减排而向电弧炉(EAF)的转变显著提升了对超高功率石墨电极的需求。机械和汽车应用现在推动钢铁消费的更大份额,隐含地提升了电极耐用性和导电性要求。一个新的推论是,电极供应商可以认证更低的硫和氮含量,获得溢价实现,因为EAF操作员看到电极纯度、钢包到钢包时间和整体炉子能源效率之间的直接联系。

天然石墨回收倡议增加

美国和德国的商业规模回收工厂展示了对嵌入废电池中的石墨经常超过80%的回收率。湿法冶金流程回收适合重新球化的薄片形态,有效地将废料转化为电池级原料。诸如欧盟对新电池强制性回收内容阈值等政策工具已将曾经是环境负债的东西转化为收入流。一个新的推论是,回收商开始与网约车车队预先签订材料合同,保证报废电池量,同时为运营商提供残值上涨潜力。

电子行业需求不断增长

半导体制造商依赖等静压石墨部件用于晶体生长室、外延沉积和离子注入夹具。电路的小型化同时缩短了工艺窗口并提高了温度均匀性要求,巩固了高纯度石墨在晶圆厂工具中的作用。新的推论是,美国和欧洲的芯片工厂扩建本身就是本地制造激励措施的受益者,悄然创造了一个地理多样化的高档石墨子市场,与电池行业价格波动脱钩。

制约因素影响分析

| 制约因素 | (~) 对市场复合年增长率的影响% | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 严格的环境法规 | -1.2 | 全球,在欧洲和北美影响更大 | 短期(≤2年) |

| 优质天然石墨供应有限 | -2.1 | 全球,在依赖进口的地区影响更大 | 短期(≤2年) |

| 原材料价格波动 | -1.4 | 全球 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

严格的环境法规

碳定价制度和范围3披露框架促使生产商采用可再生电力并试点美国能源部开发的低温催化石墨化技术,该技术将能源使用量减半并将生产周期从数周压缩至数小时[1]U.S. Department of Energy. "New NETL Catalytic Process Makes High-Quality Graphite from Coal Waste Products." https://netl.doe.gov。

优质天然石墨供应有限

USGS数据证实,中国控制着大约四分之三的开采供应,韩国在2022年从中国港口进口了超过90%的石墨[2]U.S. Geological Survey. "Mineral Commodity Summaries 2024 - Graphite." https://pubs.usgs.gov。从首尔到华盛顿的政府因此正在资助勘探和下游加工以纠正这种失衡。Northern Graphite收购安大略省一座闲置矿山的举措使其成为北美唯一的薄片生产商,突显了先进项目的稀缺性。新的推论是,物流规划师现在以"从矿山到负极工厂的运输天数"来建模供应链韧性,将距离和政治风险指标提升到与品位和成本在采购算法中同等重要的地位。

细分市场分析

按类型:天然石墨势头强劲

尽管合成石墨目前在2024年以58.09%的市场份额占主导地位,但天然石墨正在快速获得市场份额。新的提纯工艺,如苛性烘烤结合微波加热,现在可提供99.95%的纯度,缩小了历史性能差距。一个明确的推论是,现在出现在OEM采购仪表板中的生命周期评估数据正在使采购政策倾向于天然石墨,即使即时电池级能量密度略低。

供应安全担忧放大了对生物质衍生合成石墨的兴趣,这可能减少对开采天然石墨和石油针状焦路线的依赖。试点研究证实,基于木质素的前驱体产生具有有利于锂嵌入的层间距的湍流碳。新的推论是,双重采购策略--天然薄片加生物石墨--正在浮现为对地缘政治干扰和碳价格上涨的有吸引力的对冲。

备注: 购买报告后可获得所有单个细分市场的份额

按应用:电池推动市场转型

电池应用在2024年占据最大的石墨市场规模,预计到2030年将以接近18%的复合年增长率增长。石墨占锂离子负极的99%,锚定其在储能成本曲线中的中心地位。一个相关的推论是,即使负极的增量硅掺杂也会增加总石墨需求,因为电池生产商仍需要石墨支架用于电子导电性和结构完整性。

电极需求正在跟踪EAF建设浪潮,特别是在印度和海湾地区,新的基于废钢的小型轧钢厂正在取代高炉装置。耐火材料应用保持稳定的石墨市场份额,因为连续铸造和钢包炉操作员重视材料的非润湿特性。新兴用途,如3D打印石墨烯-聚合物散热器,开辟了高利润利基市场,在航空航天除冰和卫星散热器系统中货币化石墨的热各向异性。

按最终用户行业:汽车行业引领转型

汽车生产商代表最大的最终用户块,支撑超过40%的石墨市场份额,并随着纯电动汽车渗透率上升发布16.98%的复合年增长率预测。长续航电动SUV正在将电池格式转向更高能量的NMC化学,间接提高每辆车的负极石墨强度。一个关键推论是,谈判电池即服务合同的车队运营商越来越多地要求指数化石墨传递条款,将原材料价格风险转移回一级供应商。

备注: 购买报告后可获得所有单个细分市场的份额

地理分析

亚太地区目前占据55.42%的石墨市场份额,并以超过11%的最快区域复合年增长率登记。中国的主导地位源于将薄片石墨矿山、提纯线和球化工厂整合到单一物流走廊的一体化集群。一个新的推论是,印度尼西亚和马来西亚等东盟国家正在吸引中游加工商,希望复制中国的集群模式,从而在价值链中创造替代节点。

北美正在从依赖进口的消费基础向新兴生产商转变,得益于《通胀削减法案》的税收抵免,该法案报销10%的合格负极组件成本。欧洲的石墨行业是由监管领导地位而非资源禀赋塑造的。电池中强制性最低回收内容阈值正在推动超级工厂与回收商签署多年供应合同。

竞争格局

石墨行业仍然适度分散,但竞争护城河正在围绕提纯技术、垂直整合和ESG证书加深。中国生产商仍主导开采供应,但日本和欧洲公司在等静压和服务半导体和LED的超高纯度细分市场中领先。技术领导地位正在成为关键差异化因素。地缘政治和贸易政策通过回流激励措施和出口管制压力推动新进入者。

石墨行业领导者

-

GrafTech International

-

SGL Carbon

-

Imerys

-

BTR新材料集团有限公司

-

上海杉杉科技有限公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:Imerys推出SU-NERGY,一种工业规模的石墨解决方案,与传统等级相比,可减少高达60%的CO₂排放。该发布说明了工艺创新如何直接改善客户的范围3排放披露,同时扩大Imerys的特种材料组合。

- 2024年7月:Graphit Kropfmühl与BASF合作,为其德国Hauzenberg工厂获取可再生能源证书。该协议将该工厂的石墨碳足迹降低至少25%,使客户能够提前满足欧盟电池护照要求。

全球石墨市场报告范围

石墨是一种同素异形体(在碳的结构修饰中化学上可比较的),具有金属和非金属特性,使广泛的最终用户行业受益。此外,石墨的独特特性,如高热导率和电导率,为传统钢铁制造提供了创新电池和发展技术。

石墨市场按类型、应用、最终用户行业和地理区域进行细分。按类型,市场分为天然石墨和合成石墨。按应用,市场分为电极、耐火材料、铸造、铸造厂、电池、润滑剂和其他应用。在最终用户行业方面,市场分为电子、冶金、汽车(包括电动汽车/混合动力汽车)和其他最终用户行业。报告还涵盖主要地区16个国家的石墨市场规模和预测。对于每个细分市场,市场规模和预测基于数量(千吨)和收入(美元)。

| 天然石墨 |

| 合成石墨 |

| 电极 |

| 耐火材料、铸造和铸造厂 |

| 电池 |

| 润滑剂 |

| 其他应用(热管理材料、摩擦产品和刹车片等) |

| 冶金 |

| 电子 |

| 汽车 |

| 其他行业(能源、航空航天和国防等) |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 亚太其他地区 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 俄罗斯 | |

| 欧洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 南非 | |

| 中东和非洲其他地区 |

| 按类型 | 天然石墨 | |

| 合成石墨 | ||

| 按应用 | 电极 | |

| 耐火材料、铸造和铸造厂 | ||

| 电池 | ||

| 润滑剂 | ||

| 其他应用(热管理材料、摩擦产品和刹车片等) | ||

| 按最终用户行业 | 冶金 | |

| 电子 | ||

| 汽车 | ||

| 其他行业(能源、航空航天和国防等) | ||

| 按地理区域 | 亚太地区 | 中国 |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

预期2030年石墨市场规模是多少?

石墨市场预计到2030年将达到约91.8亿美元,由电池、钢铁和回收需求支撑。

为什么天然石墨相对合成石墨获得优势?

天然石墨生产成本更低,碳足迹更小,使其在公司追求成本节约和可持续发展目标时对锂离子负极具有吸引力。

目前哪些行业消费石墨最多?

电动汽车电池领先需求,其次是钢铁电极、耐火材料、电子、航空航天和国防应用。

回收倡议如何影响未来石墨供应?

新工厂可以从报废电池中回收超过80%的石墨,提供日益增长的二次供应,减少对开采材料的依赖。

哪些地区主导石墨行业?

以中国为首的亚太地区拥有最大的石墨市场份额,尽管北美和欧洲正在大力投资新的采矿、加工和回收设施以实现采购多样化。

页面最后更新于: