合成石墨市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

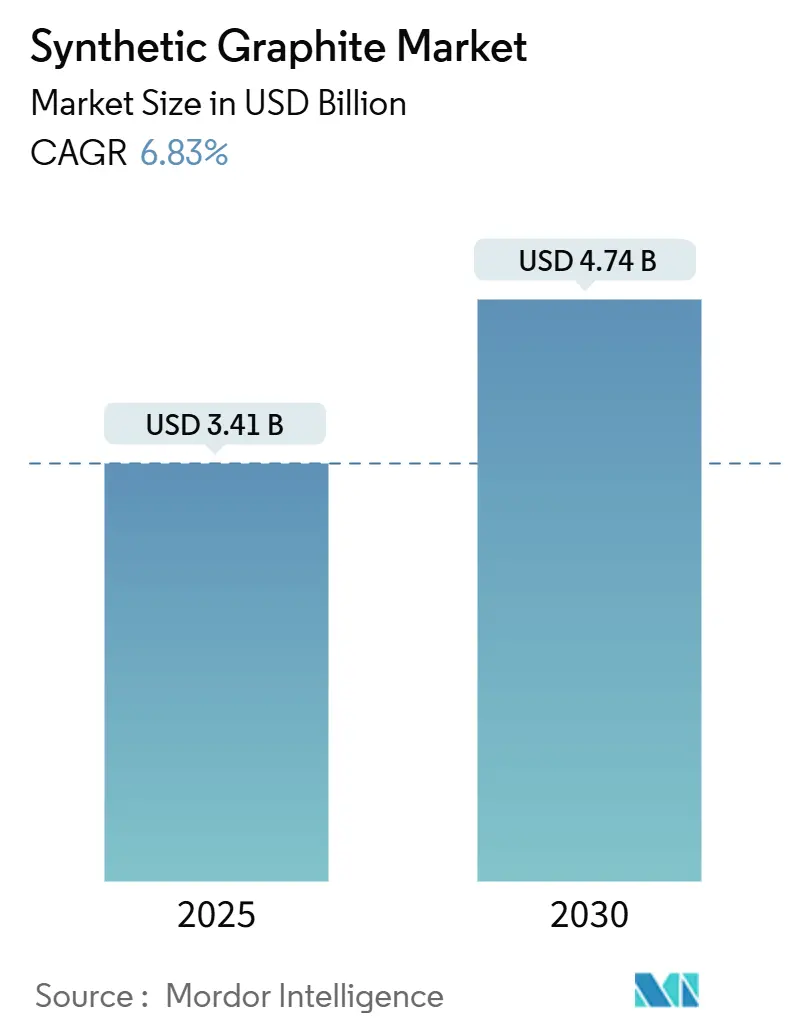

| 市场规模 (2025) | 3.41 十亿美元 |

| 市场规模 (2030) | 4.74 十亿美元 |

| 增长率 (2025 - 2030) | 6.83% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

睿威德智能合成石墨市场分析

合成石墨市场规模在2025年估值为34.1亿美元,预计到2030年将达到47.4亿美元,在2025-2030年期间反映6.83%的复合年增长率。需求增长的原因是高性能电动汽车和电网储能电池需要能够实现更快充电、更长续航里程和一致循环寿命的负极材料。同时,电弧炉(EAF)钢铁制造商依赖能够承受3000°C工艺温度的石墨电极,为合成石墨市场锁定了大容量基线。制造商还瞄准小型模块化反应堆的核级组件,推动专业级产品进入新的收入池。亚太地区在当前生产能力和最终用途消费方面占主导地位,而北美正在调动公共资助项目以建设国内供应链。能源转型和冶金现代化的双重拉动使合成石墨市场持续扩张,尽管生产商面临成本通胀和日益增长的脱碳压力。

关键报告要点

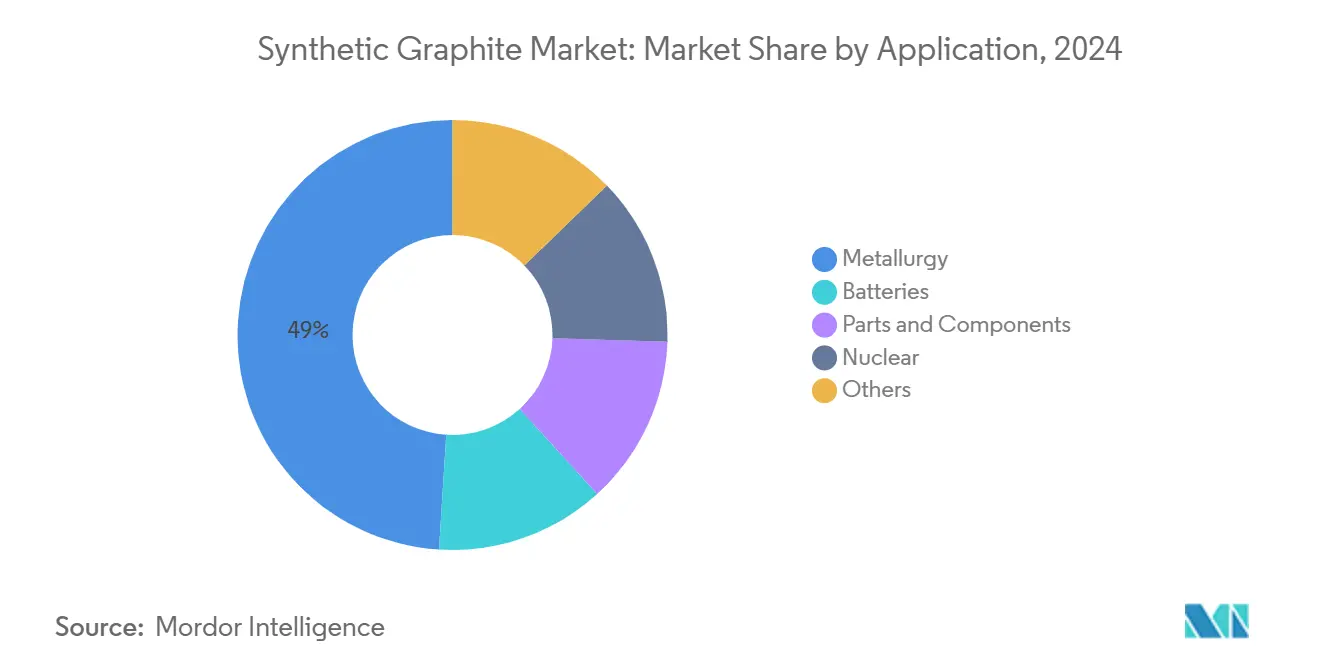

- 按应用分类,冶金在2024年占合成石墨市场规模的49%;电池有望在2025-2030年期间实现最快的8.39%复合年增长率。

- 按产品类型分类,以电极和专业形式为主导的"其他"细分市场在2024年占据合成石墨市场份额的55%,而石墨负极子细分市场预计到2030年将以8.19%的复合年增长率增长。

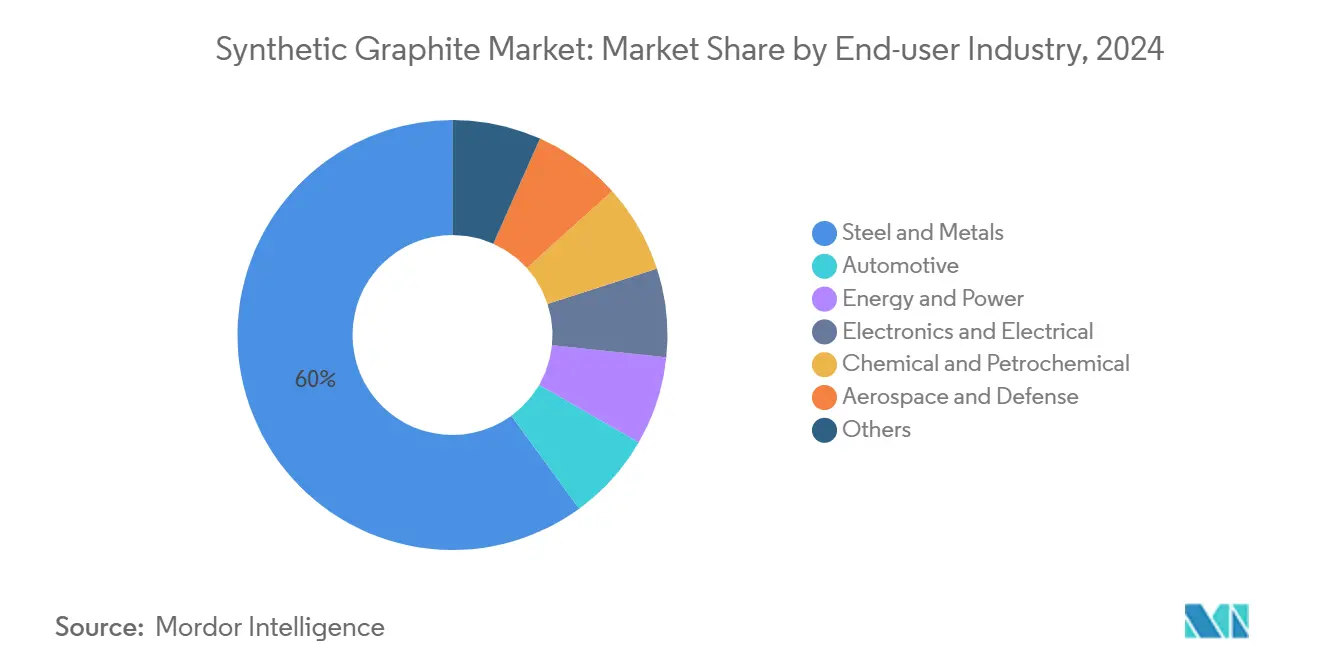

- 按终端用户行业分类,钢铁和金属在2024年占据合成石墨市场份额的60%,而汽车应用预计到2030年将实现8.5%的复合年增长率。

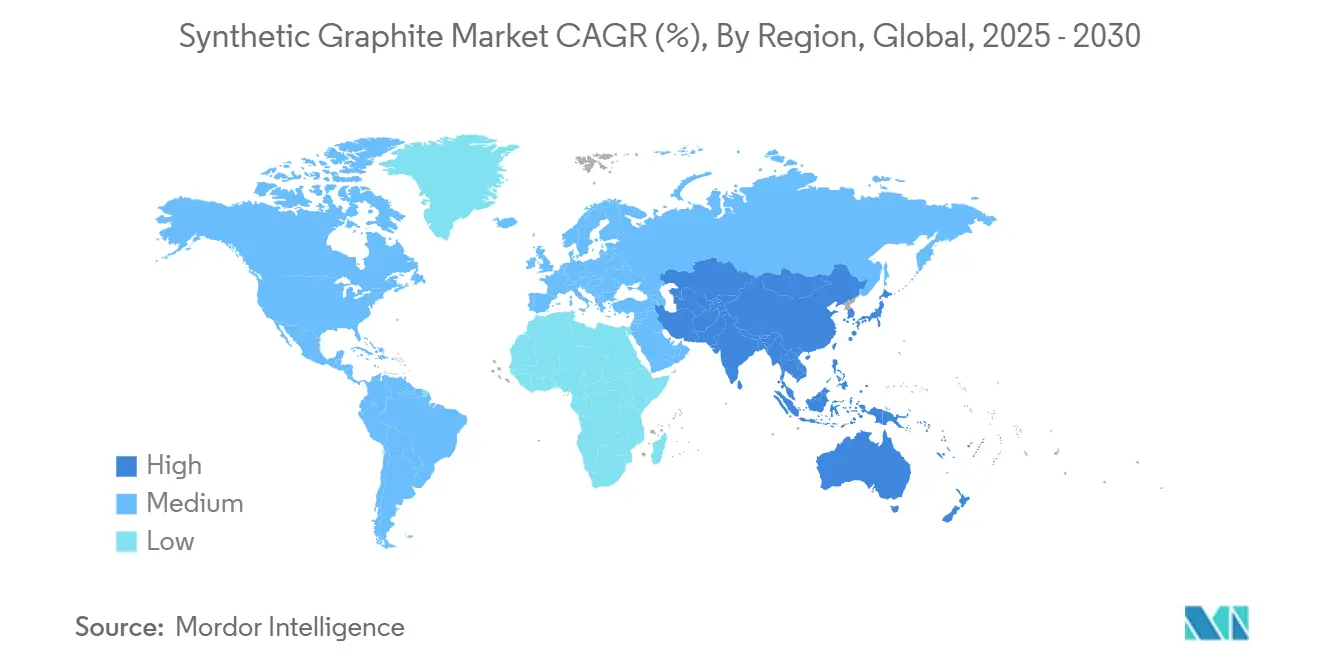

- 按地理位置分类,亚太地区在2024年以56%的合成石墨市场份额领先,并在2030年前以7.67%的复合年增长率推进。

全球合成石墨市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) % 对市场复合年增长率预测的影响 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 电动汽车需求增长 | +2.5 | 全球,集中在中国、欧洲和北美 | 中期(≈3-4年) |

| 电弧炉工艺利用率增长 | +1.2 | 亚太地区、中东和非洲 | 中期(≈3-4年) |

| 快充高端电动车型 | +1.0 | 北美、欧洲、中国 | 短期(≤2年) |

| 超高功率电弧炉装置激增 | +0.8 | 亚太地区、中东和非洲 | 中期(≈3-4年) |

| 先进模块化反应堆 | +0.4 | 北美、欧洲 | 长期(≥5年) |

| 来源: Mordor Intelligence | |||

电动汽车需求增长

汽车制造商正在增加电池产量以满足日益严格的排放法规,推动对合成石墨负极的急剧需求,这些负极能够提供均匀的粒度、低杂质水平以及在数千次循环中的稳定性能。美国能源部预计到2035年国内电池容量将增长六倍,这一轨迹支撑着NOVONIX在田纳西州建设年产31,500吨工厂的项目,该项目获得7.54亿美元的条件贷款支持。松下能源已经锁定了一份为期四年的10,000吨北美材料采购协议,以缩短供应链并减少范围3排放。新的电池化学技术将充电速率提高到4C以上,依赖于具有定制孔隙率的超纯合成颗粒,激发了合成石墨市场的高端子细分市场。围绕中国供应的地缘政治风险加剧促使欧洲和韩国进行并行投资,强化了电池级产品的多区域增长势头。

钢铁生产中电弧炉工艺利用率增长

全球钢铁制造商正在从高炉转向电弧炉以降低运营二氧化碳强度,每个电弧炉都依赖消耗性石墨电极。印度、越南和海湾合作委员会的区域资本支出管道增加了数十个额定150吨以上每炉次的炉子,转化为未来十年稳定的电极采购。适当的处理、检查和对准仍然至关重要,因为裂纹或氧化会提高具体消耗率并妨碍熔炼车间产量。电极供应商正在捆绑维护咨询服务,加深客户锁定同时获取增量收入。这种冶金现代化在合成石墨市场下锚定了稳定的长周期基础,即使电池需求注入高增长上升空间。

需要超高纯度负极的快充高端电动车型

高端汽车制造商将10分钟充电时间视为主要品牌差异化因素,这样的目标需要具有高度均匀乱层石墨排序和受控表面化学的合成石墨。松下能源与NOVONIX的合作专注于制造精密工程颗粒,能够承受激进的快充协议而不发生锂镀层。供应商正在引入由可再生电力驱动的密闭炉石墨化,以满足汽车制造商的上游脱碳目标,从而改善性能和生命周期排放。由于微量金属杂质在高电压下催化电解质分解,纯度阈值进一步收紧,巩固了更广泛合成石墨市场内的专业化高利润细分市场。

亚洲和中东非洲超高功率电弧炉装置激增

中国、印度、沙特阿拉伯和埃及的钢铁厂正在调试250兆瓦超高功率炉子,需要具有卓越电流密度和热震阻力的石墨电极。这些电极在25 A cm-²下运行,相比传统的15 A cm-²,推动制造商改进针状焦选择和焙烧工艺。性能溢价带来更高的平均售价,有助于抵消上涨的能源和原材料成本。严格的区域排放政策对高炉二氧化碳产出征税进一步支持采用,使绿地投资倾向于电弧炉技术,并加强合成石墨市场中电极需求的长期跑道。

约束影响分析

| 约束因素 | (~) % 对市场复合年增长率预测的影响 | 地理相关性 | 影响时间表 |

|---|---|---|---|

| 石墨生产成本高 | -1.5 | 全球 | 短期(≤2年) |

| 与天然石墨的价格差距 | -1.0 | 全球 | 中期(≈3-4年) |

| 严格的环境法规 | -0.9 | 欧洲、北美、发达亚洲 | 中期(≈3-4年) |

| 来源: Mordor Intelligence | |||

石墨生产成本高

合成石墨价格徘徊在20,000美元/吨附近,反映了在3000°C下持续数周的高温石墨化步骤消耗大量能源。电池设计师通过混合天然和合成等级来限制负极成本,同时保持关键倍率性能。生产商正在研究新的低温催化路径,如NETL的煤废料衍生工艺,在1500°C下形成乱层碳,为未来产能提供更陡峭的成本曲线。在此期间,与天然鳞片石墨的巨大成本差异造成利润压力,特别是对于在大众市场车辆中价格竞争的中档电池制造商。

严格的环境法规

欧洲和北美监管机构收紧工业排放标准,迫使合成石墨制造商脱碳运营或面临惩罚性成本。Vianode的可再生能源驱动密闭炉将工艺排放限制在今天的1.9公斤二氧化碳/公斤,到2030年目标为1.0公斤,相比传统技术减少90%。虽然先行工厂获得ESG差异化,但较小的生产商可能在低碳升级的资本要求方面遇到困难。合规复杂性可能会减慢新项目审批,抑制合成石墨市场重度监管市场的近期供应增长。

细分市场分析

按应用:电池缩小与冶金的差距

冶金在2024年保持合成石墨市场规模的49%,得益于长周期钢铁生产中稳定的电极消耗支撑。电弧炉中每吨液态钢消耗1.8-2.2公斤电极,保证经常性替换需求。然而,电池代表增长最快的应用,随着电动汽车和固定储能装置增加,预计复合年增长率为8.39%。电池需求正在推动负极质量规格更高,加速合成石墨工厂的连续混合和微米级分级投资。

备注: 购买报告后可获得所有单个细分市场的细分份额

按产品类型:负极增长超越既定细分市场

"其他"类别下的石墨电极、块体和专业形状在2024年保持合成石墨市场份额的55%,因为电弧炉钢铁生产、半导体固定装置和反射涂层生产线需要大量耐热碳部件。然而,石墨负极子细分市场正在获得超额投资,预计合成石墨市场中负极的规模将在2025年至2030年期间实现8.19%的复合年增长率,因为全球超级工厂规模扩大。电极生产商改造生产线以供应球形负极材料,利用内部焦炭煅烧专业知识和炉资产。

按终端用户行业:汽车崛起挑战钢铁主导地位

钢铁和金属在2024年控制合成石墨市场份额的60%,因为电弧炉采用满足持续的电极要求。电弧炉操作扩展到不锈钢、长材和日益增多的扁材产品,转化为多年合同电极量。然而,汽车行业是增长最快的终端用户,标志着8.5%的复合年增长率,因为每辆纯电动汽车需要50-60公斤石墨负极材料。汽车制造商正在争相确保低碳供应,促使合资企业和采购合同重塑采购规范。

能源和电力行业通过需要合成石墨毡和板的氧化还原流和铅酸增强项目补充增长。同时,电子制造商依赖高纯度石墨工具进行晶圆处理,在合成石墨市场中增加多元化对冲,防范单一需求中心的波动。

备注: 购买报告后可获得所有单个细分市场的细分份额

地理分析

亚太地区占据合成石墨市场的56%,并在2030年前以7.67%的复合年增长率扩张,得益于中国在2023年占全球石墨产量77%的份额和区域电弧炉扩张[1]美国地质调查局,

竞争格局

合成石墨市场围绕三个功能集群适度分散:电池负极材料、电弧炉电极和专业块体。新兴的电池级专家如NOVONIX和Vianode在纯度、颗粒工程能力和生命周期排放方面竞争。战略差异化现在依赖于环境证书和生产效率。研发管道探索具有343 m² g-¹表面积和互连孔隙率的木质素衍生碳气凝胶,暗示未来合成级负极材料的低温路径[2]化学前沿,"木质素衍生碳气凝胶的制备和表征",frontiersin.org 。

合成石墨行业领导者

-

英格瓷

-

BTR新材料集团有限公司

-

格拉夫泰克国际

-

瑞萨控股公司

-

东海COBEX有限公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2024年12月:NOVONIX获得美国能源部7.54亿美元的条件承诺贷款,用于在田纳西州建设年产31,500吨合成石墨工厂

- 2024年5月:Vianode获得3000万欧元(约3456万美元)资助,以推进挪威低排放负极材料生产,增强其用于电池技术的合成石墨生产能力。

- 2024年2月:松下能源与NOVONIX签署具有约束力的协议,在2025-2028年期间采购10,000吨合成石墨,以加强其北美电池供应链

全球合成石墨市场报告范围

合成石墨,或人造石墨,是通过对富含碳的材料(如石油焦、煤焦油或天然气)进行高温处理而生产的。在此过程中,这些材料被加热到超过2500°C的温度,同时与氧气隔离。这种精密处理导致形成与天然石墨非常相似的晶体结构。

合成石墨市场按类型、应用和地理区域进行细分。按类型分类,市场细分为石墨负极、石墨块(细碳)和其他类型(石墨电极等)。按应用分类,市场细分为冶金、零部件、电池、核能和其他应用。该报告还涵盖主要地区27个国家的全球合成石墨市场规模和预测。对于每个细分市场,市场规模和预测都基于价值(美元)进行。

| 电池 |

| 冶金 |

| 零部件 |

| 核能 |

| 其他 |

| 石墨负极 |

| 石墨块 |

| 其他类型 |

| 汽车 |

| 钢铁和金属 |

| 能源和电力 |

| 电子和电气 |

| 化工和石化 |

| 航空航天和国防 |

| 其他 |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 印度尼西亚 | |

| 马来西亚 | |

| 泰国 | |

| 越南 | |

| 亚太地区其他国家 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 北欧 | |

| 俄罗斯 | |

| 欧洲其他国家 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 哥伦比亚 | |

| 中东和非洲 | 沙特阿拉伯 |

| 阿联酋 | |

| 南非 | |

| 尼日利亚 | |

| 埃及 | |

| 中东和非洲其他国家 |

| 按应用 | 电池 | |

| 冶金 | ||

| 零部件 | ||

| 核能 | ||

| 其他 | ||

| 按产品类型 | 石墨负极 | |

| 石墨块 | ||

| 其他类型 | ||

| 按终端用户行业 | 汽车 | |

| 钢铁和金属 | ||

| 能源和电力 | ||

| 电子和电气 | ||

| 化工和石化 | ||

| 航空航天和国防 | ||

| 其他 | ||

| 按地理区域 | 亚太地区 | 中国 |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 印度尼西亚 | ||

| 马来西亚 | ||

| 泰国 | ||

| 越南 | ||

| 亚太地区其他国家 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 北欧 | ||

| 俄罗斯 | ||

| 欧洲其他国家 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 哥伦比亚 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 阿联酋 | ||

| 南非 | ||

| 尼日利亚 | ||

| 埃及 | ||

| 中东和非洲其他国家 | ||

报告中回答的关键问题

2025年合成石墨市场有多大?

合成石墨市场规模在2025年为34.1亿美元,并有望在6.83%的复合年增长率下到2030年超过47.4亿美元。

哪个地区主导合成石墨需求?

亚太地区凭借中国的大规模生产能力和不断扩张的电弧炉钢铁及电池行业,占据合成石墨市场份额的56%。

合成石墨中增长最快的细分市场驱动因素是什么?

用于电动汽车的电池级负极代表增长最快的产品细分市场,预计在2025-2030年期间以8.19%的复合年增长率扩张。

生产商如何降低合成石墨的碳足迹?

Vianode等公司采用由可再生电力驱动的密闭炉,相比传统方法将生产排放削减高达90%。

为什么钢铁制造商依赖合成石墨?

电弧炉消耗能够传导高电流并承受极端温度的石墨电极,使合成等级在脱碳钢铁制造路径中不可或缺。

页面最后更新于: