活性炭市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 4.16 十亿美元 |

| 市场规模 (2030) | 5.47 十亿美元 |

| 增长率 (2025 - 2030) | 5.30% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence活性炭市场分析

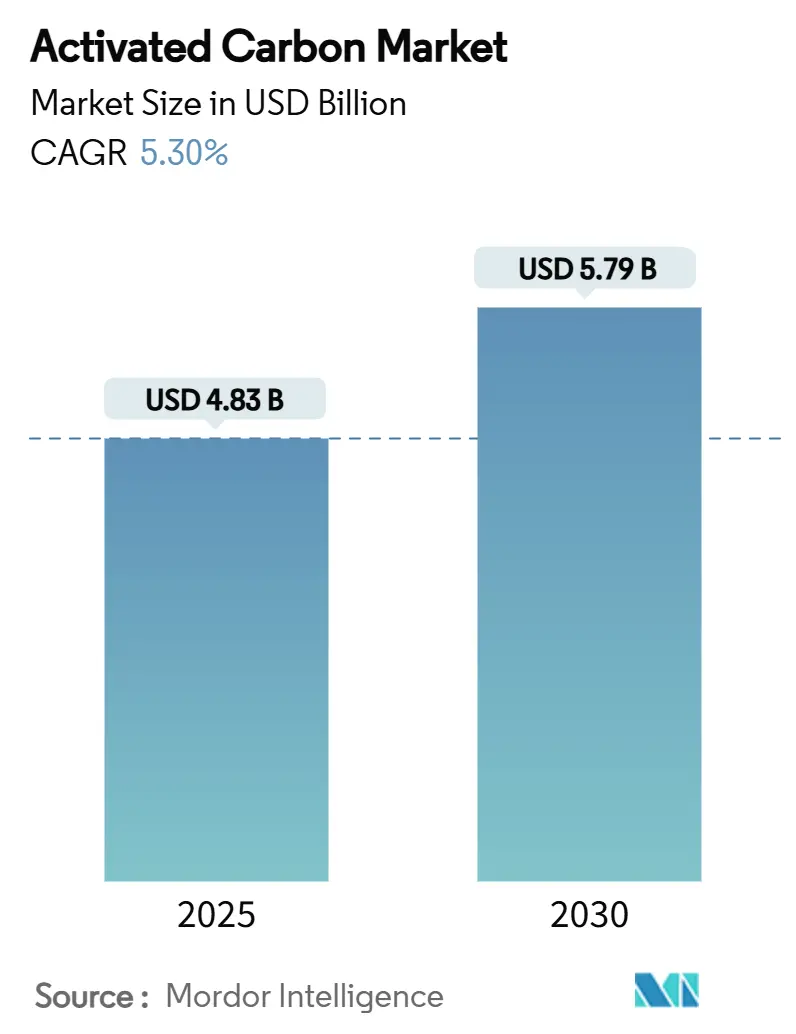

活性炭市场规模在2025年预计为48.3亿美元,预期到2030年达到57.9亿美元,在预测期间(2025-2030年)的复合年增长率为5.30%。严格的水质法规、亚太地区的快速工业化,以及制药、采矿和先进空气过滤工艺对特种等级日益增长的需求推动了增长。椰壳原料仍然是高性能等级的优质原材料,但供应紧张和煤炭价格波动正在促使垂直一体化和对替代前驱体的探索。监管动力锚定了对颗粒产品的长期需求,最显著的是美国环保署2024年PFAS饮用水标准将颗粒活性炭(GAC)命名为最佳可用技术。同时,粉末活性炭(PAC)在燃煤公用事业的汞排放控制中起着关键作用,而木基活性炭通过可持续生产突破吸引投资。能够确保原材料确定性、投资再活化产能并捆绑数字监控服务的制造商最有可能获得即将到来的合同。

关键报告要点

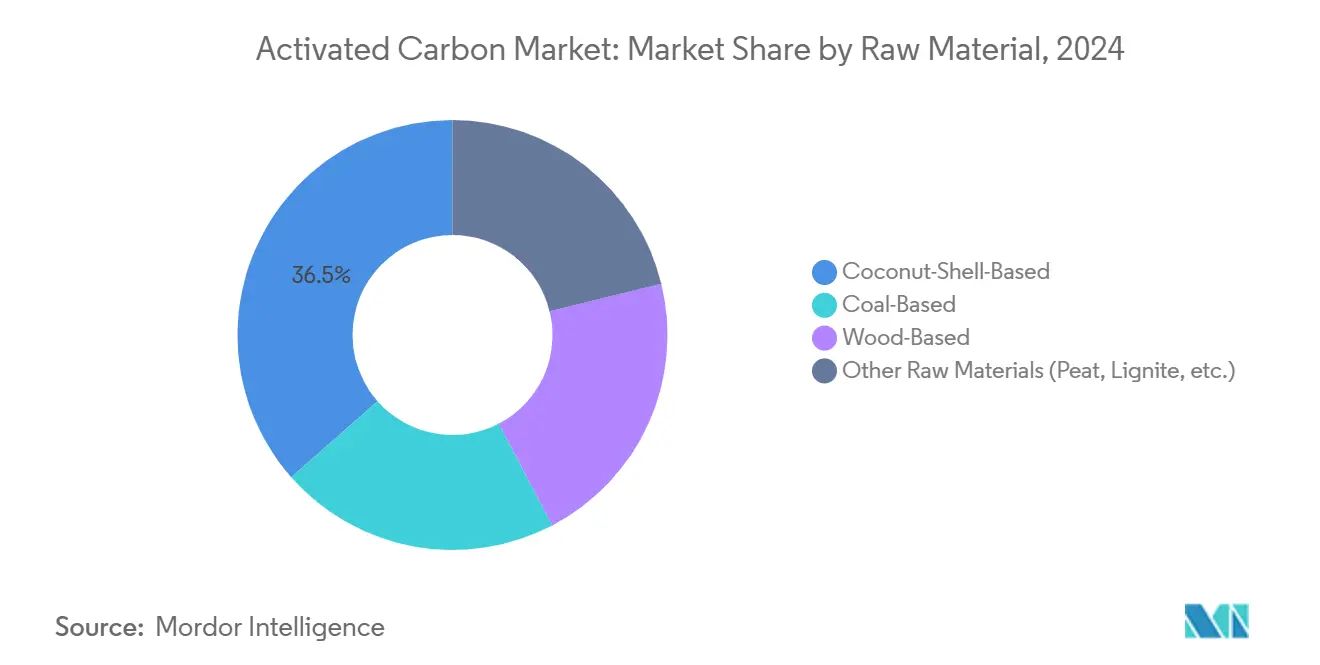

- 按原材料分,椰壳等级在2024年以36.5%的活性炭市场份额领先,而木基变体预计到2030年将以5.8%的复合年增长率增长。

- 按形态分,GAC在2024年占据50%的收入份额,预计到2030年将以6.33%的复合年增长率增长。

- 按应用分,饮用水处理在2024年占活性炭市场规模的49%份额;脱色应用预计到2030年将以5.71%的复合年增长率增长。

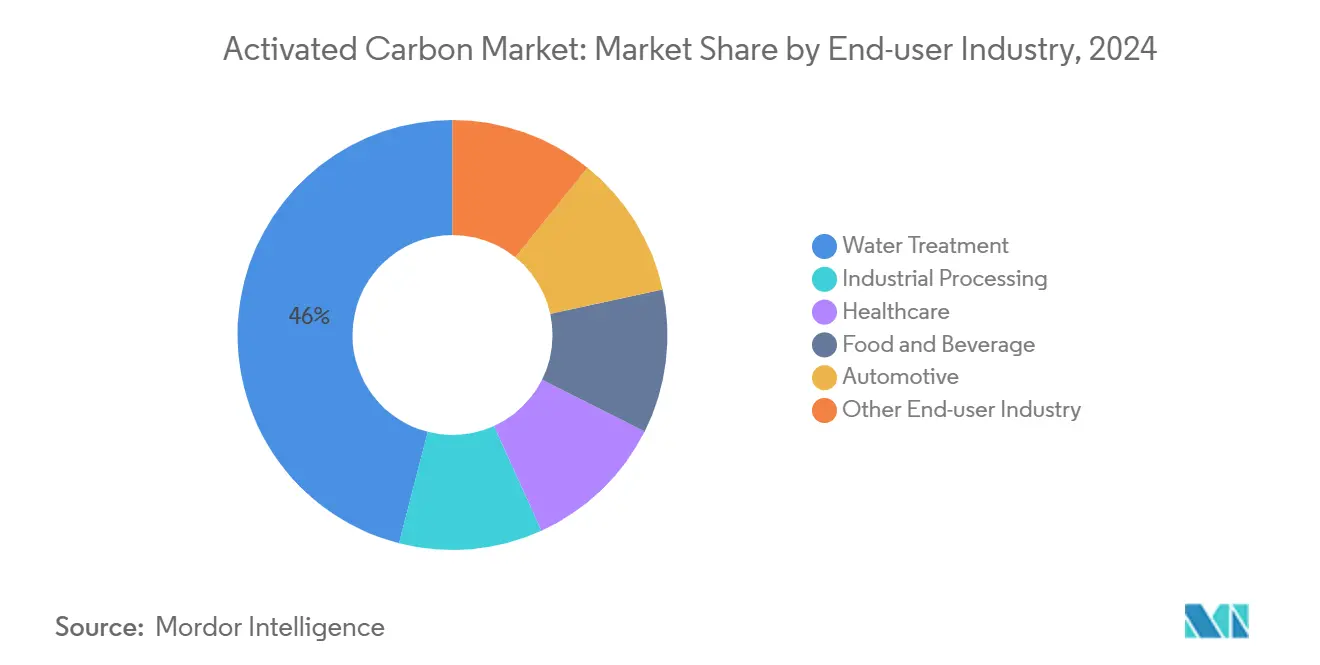

- 按终端用户行业分,水处理运营商在2024年占据46%的收入份额,随着公用事业为PFAS合规做预算,到2030年将以6.18%的复合年增长率扩张。

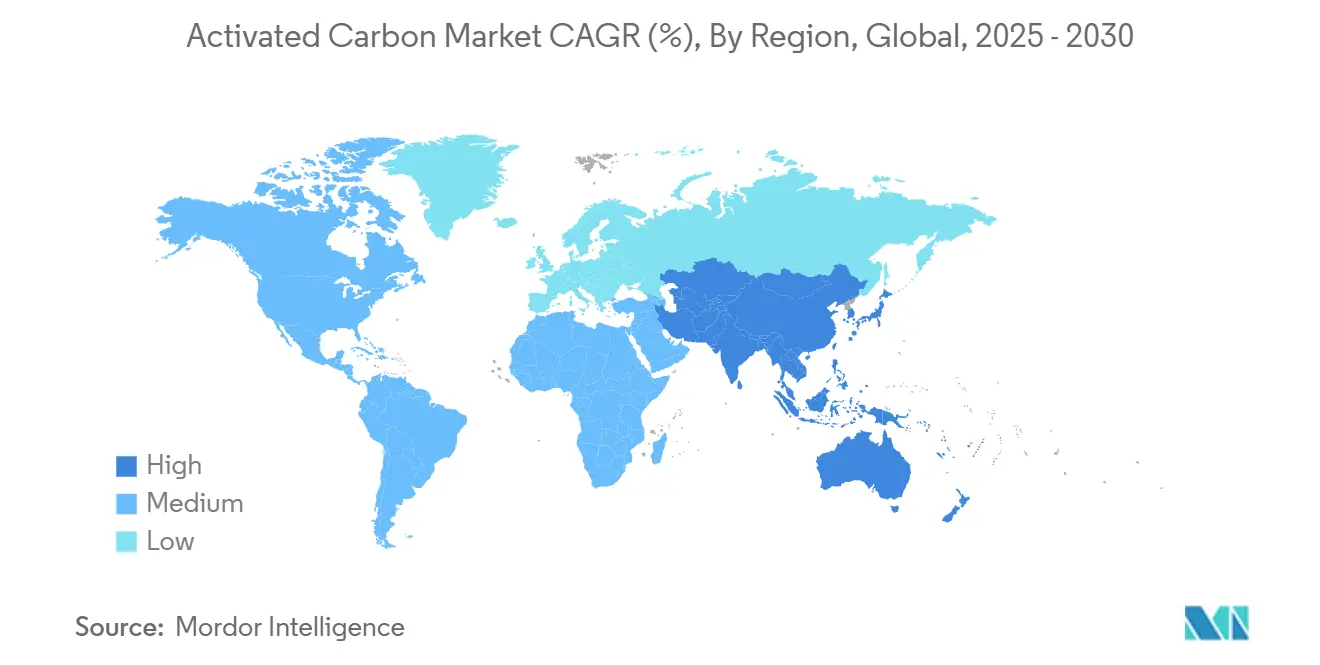

- 按地区分,亚太地区在2024年以63%的份额占主导地位,在中国、印度和东南亚工业增长和严格环境标准的推动下,展现出到2030年6.11%的最快地区复合年增长率。

全球活性炭市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~)%对市场复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 水处理中环境法规的合规性 | +1.8 | 北美和欧洲 | 中期 |

| 空气污染控制(汞去除) | +1.2 | 北美和中国 | 中期 |

| 不断增长的水净化需求 | +1.6 | 全球,重点在亚太地区 | 长期 |

| 黄金开采和金属回收 | +0.9 | 澳大利亚、南非、北美 | 中期 |

| 农业和农用化学品需求 | +0.4 | 全球 | 长期 |

| 来源: Mordor Intelligence | |||

饮用水PFAS合规法规

美国环保署2024年4月的国家饮用水初级法规限制了六种PFAS化合物,并正式将GAC列为最佳可用技术,迫使所有美国公共供水系统从2027年开始监测并在2029年前完全合规。该法令带来了预计每年15.5亿美元的活性炭系统市场,得到了对PFOA和PFOS超过99%去除效率验证的支持。准备应对更严格PFAS和微污染物阈值的欧洲公用事业已开始复制这些规范,为美国和日本供应商创造了出口窗口。系统改造经常集成GAC介质、不锈钢接触器和现场再活化服务合同,锁定多年更换量。拥有快速周转再活化窑炉和数字床寿命分析的供应商在投标评估中获得竞争优势。

燃煤公用事业的空气污染控制

超过135个北美电厂,代表超过55吉瓦的容量,目前部署粉末碳注入系统,实现超过90%的汞捕获[1]联邦登记册,"有害空气污染物国家排放标准," federalregister.gov。环保署2024年5月的技术审查进一步缩小了允许的汞和颗粒物限值,使PAC成为不愿投资湿法洗涤器升级的业主的最低成本改造方案。中国监管机构也在重塑烟气规范,加速了对较小锅炉基于吸附解决方案的采用。针对高温注入温度和严格点火损失阈值的粉末配方供应短缺,使得抗孔隙阻塞的美国椰壳PAC等级能够实现溢价定价。

新兴经济体不断扩大的水净化需求

亚太地区在2024年新增了超过12,000百万升每日的市政处理能力,2025-2028年的扩张计划明确包括活性炭过滤床。威立雅的ACTIFLO CARB等解决方案集成了PAC快混阶段,可去除95%的农药残留,填补了传统沉淀失效的关键空白。印度和印尼日益加剧的城市水资源紧张推动州政府招标,指定椰壳基活性炭以在有限的工厂占地面积内最大化吸附能力。将活性炭介质与预测突破点的远程监控仪表配对的供应商正在取代商品产品。

黄金开采和金属回收要求

全球碳浆(CIP)和碳浸(CIL)工厂处理品位下降的矿石,推动了对在严重搅拌下能保持高耐磨性活性炭的需求。椰壳产品提供最佳硬度,在洗脱前能维持超过30克金/公斤活性炭的黄金负载,尽管原料供应紧张,但仍具有成本优势。在拉丁美洲试点的新型生物基活性炭承诺具有可比性能,但商业部署仍需数年时间。

约束因素影响分析

| 约束因素 | (~)%对市场复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 椰壳原料供应链中断 | -1.1 | 亚太地区,具有全球影响 | 短期 |

| 窑炉级煤炭价格上涨 | -0.8 | 全球 | 短期至中期 |

| 再活化工厂的高资本密集度 | -0.5 | 全球 | 长期 |

| 来源: Mordor Intelligence | |||

椰壳原料供应中断

热带国家供应全球80%以上的椰壳炭,菲律宾的台风造成的收获挫折在2024年削减了原料供应。Carbon Activated Corporation等生产商加速了垂直一体化,在斯里兰卡开设第二家炭厂,同时与中国壳炭出口商签署溢出供应协议。应急计划涉及硬木芯片和棕榈仁壳的认证,但此类替代品通常产生更宽的孔径分布,降低了对PFAS和贵金属离子的去除效率。

窑炉级煤炭价格波动

煤基活性炭生产商承担更高的能源和前驱体成本,缩小了与椰壳GAC的历史价格差距。运营专用再活化窑炉的公用事业报告称,煤炭增加了成品活性炭的成本,迫使对多年供应合同进行价格重新谈判。一些制造商通过长期煤炭采购协议来对冲风险,而其他制造商则改造窑炉以使用生物质气体燃烧。

细分分析

按原材料:椰壳等级在供应不确定性中保持优质地位

椰壳产品在2024年占据36.5%的活性炭市场,反映了在PFAS吸附和黄金负载任务中表现出色的优异微孔分布。超过99%的硬度值最小化了反冲洗过程中的破碎,延长了市政过滤器中的床寿命。然而,亚太地区工厂扩张激烈竞争壳炭,2024年的天气干扰突出了单一来源采购的脆弱性。

木基活性炭是增长最快的替代品,在经认证的可持续林业计划和产生高碘值的热解改进的推动下,以5.8%的复合年增长率增长。煤基变体对于微孔体积不太关键的烟气和溶剂回收任务仍然具有成本效益。尽管有前景,但关于污泥和锯屑衍生活性炭的学术工作仍处于试点规模,使主流生产商依赖传统前驱体。

备注: 购买报告后可获得所有单个细分市场的份额

按形态:GAC通过生命周期经济学巩固领导地位

颗粒产品在2024年占据50%的主导份额,预计到2030年将录得最高的6.33%复合年增长率,这要归功于其再活化能力和在填充床中一致的水头损失性能[2]美国环境保护署,"技术支持文件-从饮用水中去除PFAS的技术和成本," epa.gov。挤出/颗粒状活性炭解决了溶剂蒸气吸附、压缩空气干燥和汽车罐等应用,这些应用需要低压降和高抗压强度。GAC设计考虑侧重于均匀粒径以减少沟流,而创新的气相GAC装置集成了温度摆动吸附,用电加热器原位再生床层。

粉末等级虽然重复使用性较差,但在需要快速交付高表面积产品的市场中占据份额,如能够在数小时内处理混浊水源的救灾水包。颗粒状产品现在正转向沼气净化,欧洲垃圾填埋气运营商采购注入硫化学添加剂的颗粒用于硫化氢去除。长期来看,环境处理规则和碳足迹核算可能进一步倾向于可再生GAC系统的经济性,加强其对活性炭市场增长的超大贡献。

按应用:水处理占主导地位,脱色应用加速增长

饮用水处理应用在2024年占全球需求的49%,因为公用事业响应新兴污染物法令。饮用水系统的活性炭市场规模预计到2030年将以6.18%的年增长率增长。床接触和空床接触时间正在重新校准以处理短链PFAS,在试点研究中将GAC更换频率从12个月延长到8个月。

脱色工艺,涵盖糖精制、果汁澄清和制药中间体,呈现5.71%的最快复合年增长率。这些工厂通常指定酸洗、低灰分活性炭,以最小化浸出物并满足食品接触法规。吸附脱色替代了温度或pH变化阻碍树脂性能的旧离子交换树脂,从而扩大了高纯度活性炭的客户基础。

按终端用户行业:公用事业和工业在先进净化方面趋同

水处理公用事业仍然是2024年收入46%的最大客户细分市场,反映了美国、欧洲和东亚的监管顺风。公用事业现在将供应合同与现场再活化服务条款捆绑,锁定六到八年的承诺,显著稳定供应商现金流。随着PFAS截止日期临近,公用事业买家的活性炭市场份额预计将扩大。工业加工排名第二,涵盖化学合成、天然气脱水和石化原料净化。

医疗应用正在快速兴起:装有医疗级活性炭的血液灌流卡盒可在透析过程中吸附毒素,而充满活性炭的口罩保护手术室人员免受挥发性麻醉气体的影响。汽车空气过滤和蒸发排放罐补充了产量,特别是随着电动汽车车厢空气标准的收紧。未来的上升空间可能来自电子制造,其中超纯水和溶剂蒸气捕获系统依赖于精细定制的活性炭。

备注: 购买报告后可获得所有单个细分市场的份额

地理分析

亚太地区在2024年占据63%的主导收入份额,预计到2030年将以6.11%的领先复合年增长率增长,强化了其对活性炭市场扩张的中心地位。中国以垂直整合工厂锚定区域生产,将椰壳、煤炭和锯屑转化为针对国内水务公用事业和出口市场定制的广泛活性炭产品组合。印度的Jal Jeevan使命,目标是普及农村用水,正在发布规定GAC过滤器用于砷和氟化物去除的招标文件,从而向本地工厂和日资子公司开放采购。

北美受益于监管确定性和高人均消费。仅2024年环保署PFAS规则就可能在十年末使GAC需求翻倍。欧洲拥有较小但技术先进的市场。剑桥大学的研究产生了一种电气化木炭海绵,以减少的能量输入直接从空气中吸附CO₂,暗示未来向气候减缓应用的多元化。

南美和中东虽然产量适中,但记录了在采矿和天然气加工任务中活性炭的快速采用。智利黄金矿商为CIL回路指定椰壳活性炭,而卡塔尔LNG生产商部署颗粒状活性炭以在低温分离前满足严格的汞污染限值。

竞争格局

市场适度分散。该行业具有全球主要企业和专业区域工厂的平衡组合。可乐丽的Calgon Carbon子公司运营世界最大的再活化网络,并通过专有的UV-Ox和Sentinel移动系统在快速现场部署方面差异化。在预测期内,市场领导地位可能会围绕确保原料控制、扩大再活化回路和提供数字化服务包的公司进行整合。

活性炭行业领导者

-

Norit

-

可乐丽株式会社

-

大阪燃气化学株式会社

-

Ingevity

-

HAYCARB PLC

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2024年5月:可乐丽株式会社宣布其子公司Calgon Carbon Corporation将收购Sprint Environmental Services的工业再活化碳业务,扩大墨西哥湾沿岸产能以管理日益增长的PFAS相关介质回收。

- 2024年5月:Arq, Inc.获得首份销售合同,标志着交付从Arq专有原料(一种纯化的烟煤废料)生产的颗粒活性炭(GAC),该产品在公司战略性位置的Red River设施生产。

全球活性炭市场报告范围

活性炭是一种经过处理具有小体积微孔的碳形式,这些微孔增加了可用于吸附或化学反应的表面积。通常,活性炭从木炭中提取。

活性炭市场按产品类型(粉末活性炭(PAC)、颗粒活性炭(GAC)和颗粒状或挤出活性炭)、应用(气体净化、水净化、金属提取、医药和其他应用)、终端用户行业(水处理、食品和饮料、医疗保健、汽车、工业、加工和其他终端用户行业)和地理位置(亚太、北美、欧洲、南美和中东及非洲)进行细分。报告为上述所有细分市场提供活性炭市场的市场规模和预测(千吨)。

| 煤基 |

| 椰壳基 |

| 木基 |

| 其他原材料(泥炭、褐煤等) |

| 粉末活性炭(PAC) |

| 颗粒活性炭(GAC) |

| 挤出/颗粒状活性炭(EAC) |

| 脱色处理 |

| 糖生产 |

| 浓缩处理 |

| 溶剂回收 |

| PFAS吸附处理 |

| 饮用水处理 |

| 其他应用 |

| 水处理 |

| 工业加工 |

| 医疗保健 |

| 食品和饮料 |

| 汽车 |

| 其他终端用户行业 |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 亚太其他地区 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 南非 | |

| 中东和非洲其他地区 |

| 按原材料 | 煤基 | |

| 椰壳基 | ||

| 木基 | ||

| 其他原材料(泥炭、褐煤等) | ||

| 按形态 | 粉末活性炭(PAC) | |

| 颗粒活性炭(GAC) | ||

| 挤出/颗粒状活性炭(EAC) | ||

| 按应用 | 脱色处理 | |

| 糖生产 | ||

| 浓缩处理 | ||

| 溶剂回收 | ||

| PFAS吸附处理 | ||

| 饮用水处理 | ||

| 其他应用 | ||

| 按终端用户行业 | 水处理 | |

| 工业加工 | ||

| 医疗保健 | ||

| 食品和饮料 | ||

| 汽车 | ||

| 其他终端用户行业 | ||

| 按地理位置 | 亚太地区 | 中国 |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

活性炭市场目前的规模是多少?

该市场在2025年产生48.3亿美元,预计到2030年将达到57.9亿美元,复合年增长率为5.30%。

为什么颗粒活性炭被认为是PFAS去除的首选技术?

GAC对PFOA和PFOS实现超过99%的去除率,被环保署指定为最佳可用技术,并且可以热再活化以进行多次重复使用。

哪个地区引领全球活性炭需求?

亚太地区占据2024年收入的63%,由于工业化和严格的水法规,到2030年保持6.11%的最高地区增长率。

原料约束如何影响活性炭价格?

椰壳供应中断和窑炉级煤炭价格波动正在收紧利润率,促使垂直一体化和替代前驱体研究。

除水处理外还存在哪些增长机遇?

汞排放控制、金矿石加工、溶剂回收系统和新兴医疗应用都为高性能活性炭呈现了显著的增量需求。

页面最后更新于: