前列腺癌诊断与治疗市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

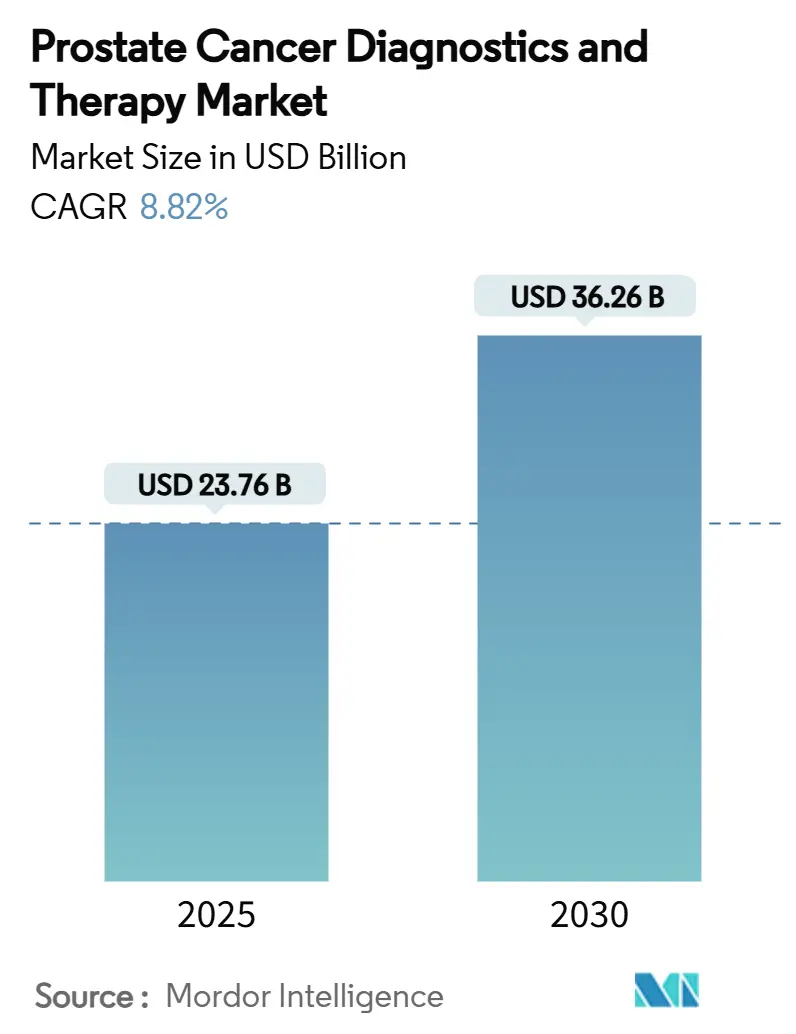

| 市场规模 (2025) | 23.76 十亿美元 |

| 市场规模 (2030) | 36.26 十亿美元 |

| 增长率 (2025 - 2030) | 8.82% CAGR |

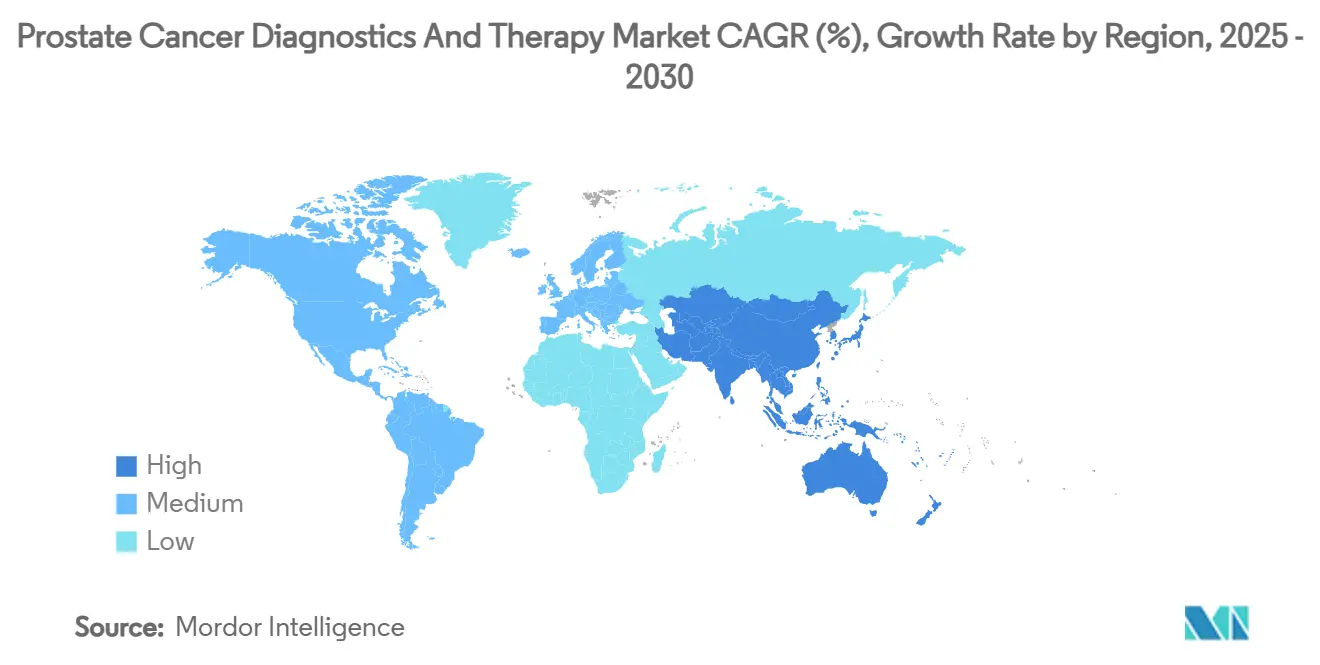

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

Mordor Intelligence前列腺癌诊断与治疗市场分析

前列腺癌诊断与治疗市场规模预计在2025年为237.6亿美元,预期到2030年达到362.6亿美元,在预测期内(2025-2030年)复合年增长率为8.82%。人口老龄化、精准医疗工作流程的快速普及以及稳定的治疗创新共同支撑这一扩张。新一代成像技术如PSMA-PET的强劲报销,加上Medicare对多基因尿液和血液检测的更广泛覆盖,正在加速高收入地区的早期检测。[1]来源:美国医疗保险和医疗补助服务中心,《接受雄激素剥夺治疗的前列腺癌患者骨密度评估》,cms.gov 亚太地区提供额外动力,因为中国、印度和日本现代化肿瘤基础设施,提高诊断量并扩大获得先进激素和放射配体治疗的机会。竞争策略集中在放射配体治疗推广、生物标志物指导的药物-诊断组合以及确保区域立足点的跨境许可协议。与此同时,付费方继续严格审查高价治疗方案,偏好能够缩短诊断级联或延缓向昂贵晚期治疗转移的技术。

关键报告要点

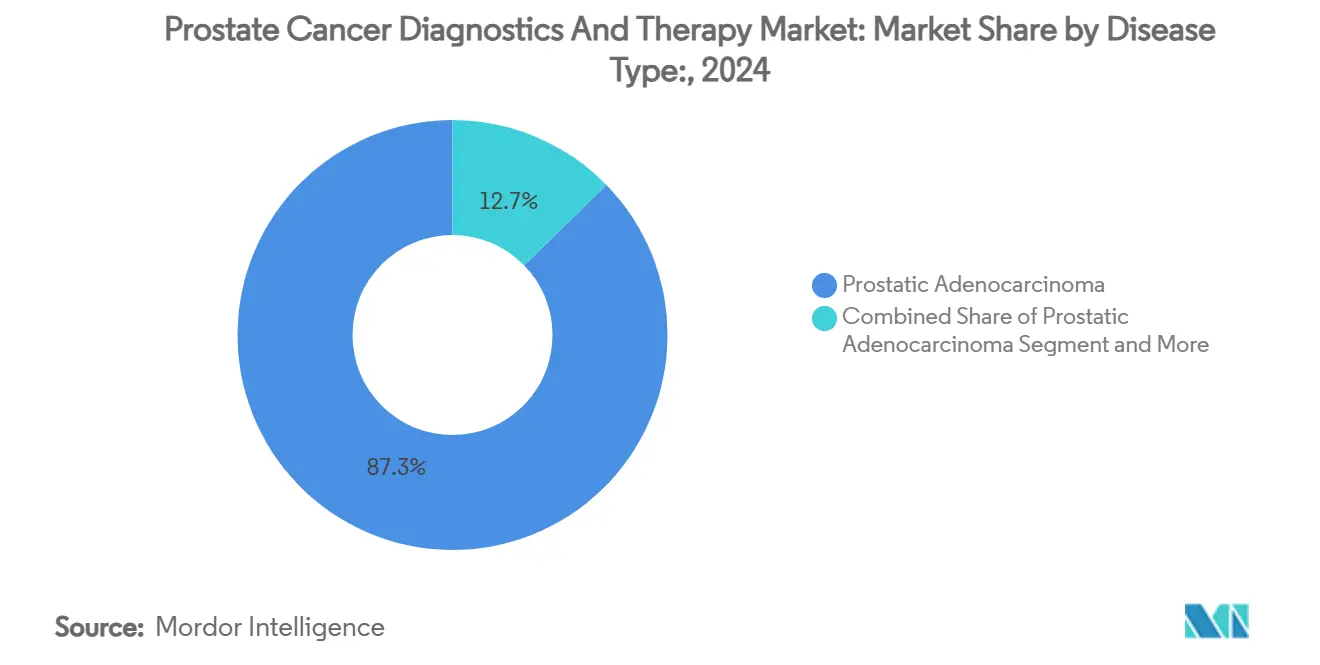

- 按疾病类型,前列腺腺癌在2024年占前列腺癌诊断与治疗市场份额的87.28%,而小细胞癌正以7.14%的复合年增长率发展至2030年。

- 按分期,局限性T1-T2疾病在2024年占前列腺癌诊断与治疗市场规模的61.52%,而远处/转移性病例正以8.91%的复合年增长率增长至2030年。

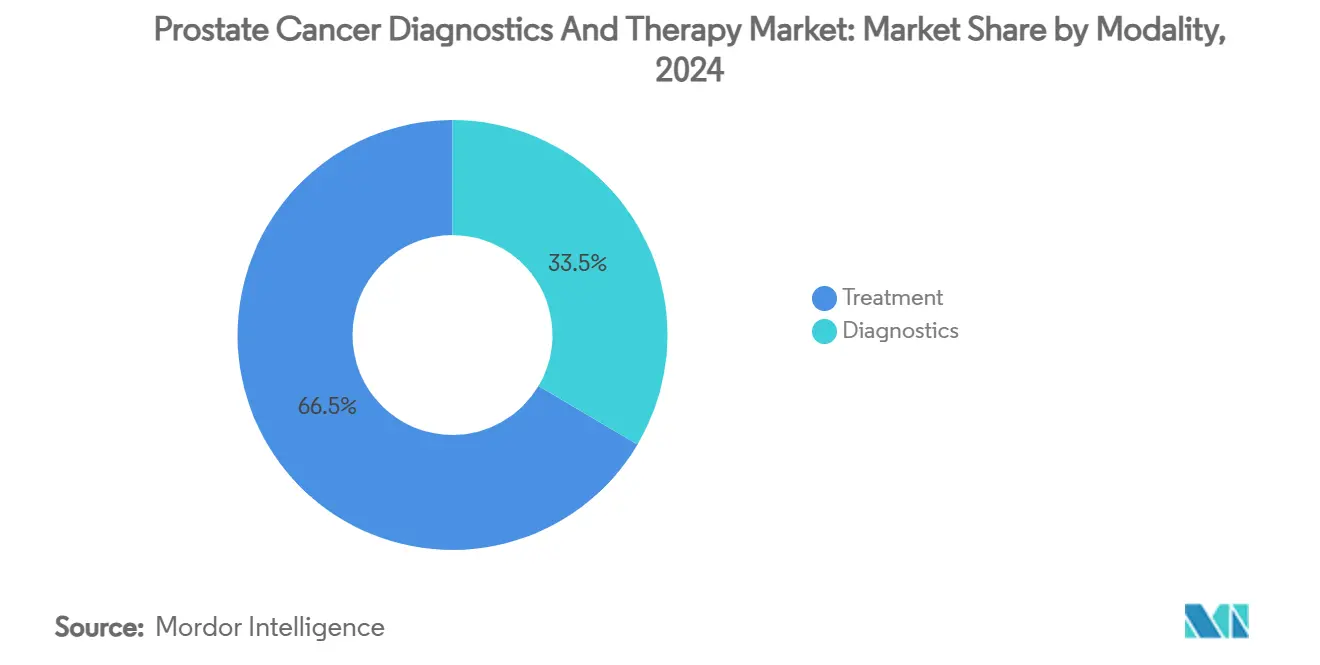

- 按模式,治疗活动在2024年获得66.51%的收入;诊断仍是增长最快的部分,复合年增长率达9.64%至2030年。

- 按最终用户,医院在2024年占前列腺癌诊断与治疗市场价值的48.74%,而专科癌症中心预计复合年增长率最高,为9.32%至2030年。

- 按地理区域,北美在2024年以42.25%的份额领先;亚太地区将以10.43%的最高复合年增长率增长至2030年。

全球前列腺癌诊断与治疗市场趋势和见解

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 人口老龄化加剧和前列腺癌高患病率 | +2.1% | 全球,在北美和欧洲影响最大 | 长期(≥4年) |

| 精准医疗工作流程和伴随诊断的日益采用 | +1.8% | 北美和欧盟,扩展至亚太地区 | 中期(2-4年) |

| 微创手术和图像引导放疗的技术进步 | +1.5% | 全球,发达市场早期采用 | 中期(2-4年) |

| 政府前列腺癌认知倡议增加 | +1.2% | 亚太核心,溢出到中东非洲和拉丁美洲 | 短期(≤2年) |

| 前列腺癌治疗强劲研发管道 | +1.4% | 全球,集中在北美和欧洲 | 长期(≥4年) |

| 向个性化医疗转变及相关患者体验改善 | +1.3% | 北美和欧盟,逐步全球扩展 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

人口老龄化加剧和高患病率

寿命延长提升了全球男性预期寿命,创造了更大的前列腺恶性肿瘤风险队列。发病率现在在不同地区间变化超过13倍,最高发病率出现在澳大利亚/新西兰、北美和北欧。死亡率在撒哈拉以南非洲和拉丁美洲部分地区仍然不成比例地高,新发转移性病例超过20%,突显了筛查基础设施的差距。在过去五年中,11个中等收入国家记录了两位数的发病率增长,反映了PSA检测覆盖率的提高和人口老龄化。这些结构性变化维持了全球前列腺癌诊断与治疗市场的基线需求。中东卫生部正在重新评估基于年龄的筛查截止值,以遏制晚期病例的出现,标志着广泛诊断采用的监管顺风。

精准医疗工作流程和伴随诊断的日益采用

生物标志物指导治疗的监管批准,特别是奥拉帕尼联合阿比特龙用于BRCA突变转移性疾病,已经验证了常规基因组检测。经济模型将种系BRCA筛查定价为每质量调整生命年26,657美元,完全在高收入系统的可接受阈值范围内。Medicare对基于尿液的MyProstateScore 2.0和18基因面板的报销正在降低可避免的活检率,从而减少下游过度治疗成本。Prostatype P-score进一步增强主动监测分诊,以较低的总体支出提供增量QALY收益。[2]来源:Persson S.,《Prostatype P-Score生物标志物方法》,Springer,springer.com 总体而言,这些工具增强了医生对个性化护理的信心,加速了前列腺癌诊断与治疗市场内诊断部门的收入增长。

微创手术和图像引导放疗的技术进步

机器人平台和局灶治疗设备正在重新定义护理标准。MR引导经尿道超声消融与机器人辅助根治性前列腺切除术相比,增量成本效果比为每QALY 12,193欧元,增强了付费方的接受度。局部麻醉下经会阴活检将程序成本减半,同时匹配诊断准确性,这一优势受到门诊中心的高度重视。PSMA-PET/CT集成到模糊MRI路径中提供卓越的定位,尽管更广泛的采用取决于放射性示踪剂成本收缩。这些创新区分了提供者并巩固了程序量,进一步激励前列腺癌诊断与治疗市场。

前列腺癌治疗强劲研发管道

管道密度涵盖激素治疗重新配方、PARP抑制剂、放射配体和免疫细胞接合剂。FDA接受了一个三个月亮丙瑞林储库,睾酮抑制率为97.9%,目标2025年8月获批。达鲁他胺2025年3月标签扩展到转移性去势敏感疾病,扩大其可寻址队列并与恩杂鲁胺直接竞争。针对PSMA和PSCA的早期双特异性T细胞接合剂正在解决抗原逃逸耐药性,尽管毒性管理仍是开发障碍。模式的广度承诺持续的创新流动,支持前列腺癌诊断与治疗市场的中期收入加速。

限制因素影响分析

| 限制因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 诊断到治疗路径的高总成本给付费方和患者带来压力 | -1.9% | 全球,新兴市场影响最大 | 短期(≤2年) |

| 低资源环境中先进成像和基因组检测的有限可及性 | -1.4% | 撒哈拉以南非洲、拉丁美洲、亚太农村地区 | 长期(≥4年) |

| 新型药物严格监管要求和冗长的临床开发时间线 | -1.1% | 全球,因监管管辖区而异 | 中期(2-4年) |

| 对耐药性和复发的担忧 | -0.8% | 全球,特别影响晚期疾病管理 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

诊断到治疗路径的高总成本

伊朗的疾病成本研究将每位患者的平均支出定为2,613美元,而国家负担估计达到2.17亿美元,这些数字在资源紧张的环境中挤占了付费方预算。[3]来源:Behzadifar M.,《伊朗前列腺癌经济负担》,biomedcentral.com 在德国,177Lu-PSMA-617放射配体治疗每位患者增加27,200欧元,将成本效用比推向每QALY 69,418欧元,这一水平仅勉强在协商阈值内。加勒比海医院记录了手术护理的急剧自付费用激增,通常引导患者选择次优的激素单一治疗。墨西哥的仿制阿比特龙已将成本降低每例6,251美元,说明定价改革如何扩大治疗覆盖范围。持续的高总支出抑制了尖端治疗模式的近期采用,缓解了前列腺癌诊断与治疗市场的速度,特别是在中低收入经济体。

低资源环境中先进成像和基因组检测的有限可及性

58个非洲泌尿外科中心的诊断能力显示53.4%的根治性前列腺切除术准备就绪率和86.2%的放疗可及性,但只有少数提供PSMA-PET或高密度活检服务。肯尼亚焦点小组将诊断延误归因于症状误判、污名化和直接支付障碍,强调了文化适应性意识宣传活动的重要性。即使在有设备的地方,耗材供应链和放射性药物物流仍然脆弱,导致积压驱动的等待时间,推动临床分期向T3-T4类别发展。因此,护理延期延续了晚期占主导地位,限制了这些区域前列腺癌诊断与治疗市场的可寻址程序量。

细分分析

按疾病类型:腺癌整合支持规模效率

前列腺腺癌继续占主导地位,在2024年占前列腺癌诊断与治疗市场价值的87.28%,得益于标准化护理路径和强劲的循证指南。精准生物标志物面板正在细化这一广泛队列内的风险分层,实现更细粒度的治疗路线图并维持诊断测试增长。小细胞癌虽然只是整体发病率的一小部分,但随着基因组分析和靶向化疗方案改善这种侵袭性表型的生存率,正以7.14%的复合年增长率增长。前列腺癌诊断与治疗行业通过为罕见组织学指定研发预算做出回应,预期报销差异化将奖励专业化治疗。良性前列腺增生在临床上保持不同,但当PSA水平触发进一步检查时,对成像量产生间接拉动,在综合泌尿外科中心内培育交叉转诊协同效应。

对移行细胞和肉瘤样变体的加强识别,加上学术中心登记倡议,预测利基子段的增量提升。然而,腺癌的纯粹规模锚定了激素治疗API和活检设备的制造经济性,赋予较小规模适应症难以复制的成本优势。这种量动态强化了腺癌管理在前列腺癌诊断与治疗市场模板内的中心地位。

备注: 购买报告后可获得所有单个细分的细分份额

按分期:早期和晚期表现之间的分歧增长

局限性T1-T2疾病在2024年提供了61.52%的程序量,反映了北美和欧洲部分地区广泛的PSA筛查和保险资助的MRI分诊。然而,远处/转移性肿瘤以8.91%的预测复合年增长率超过所有其他,由改善的成像敏感性推动,将生化复发转换为更早的转移确认。转移性干预的前列腺癌诊断与治疗市场规模预计在未来几年增长,反映了新型激素组合和放射配体治疗的日益使用。

区域性T3疾病位于这些极点之间,受益于剂量升级的图像引导放疗和保持功能结果的MR靶向局灶消融。来自墨西哥Can.Prost登记的数据证实,早期检测项目将根治治疗资格提高到67%,缩小了未来转移负担。相反,中东登记引用新发转移率超过20%,标志着失去的筛查机会,膨胀了高成本系统治疗需求。这种对比说明了分期迁移如何决定前列腺癌诊断与治疗市场内的收入组合。

按模式:诊断加速而治疗保持收入领先

治疗模式在2024年保持66.51%的收入份额,由手术、放疗和在疾病各期均具有溢价定价的系统性药物支撑。然而,前列腺癌诊断与治疗市场的诊断技术规模正以9.64%的复合年增长率扩张,强调了更早发现疾病和精确定制治疗的财政逻辑。采用PSMA-PET和MRI融合活检平台的体内成像正在膨胀资本设备管道,因为社区医院寻求竞争力。

在治疗方面,机器人手术提供营销魅力和更短的住院时间,但成本意识的付费方正在评估可能压缩利润的打包付费。预备用于辅助试验的放射配体药物可能将一些收入从手术室转移到核医学科。与此同时,分散的液体活检测试承诺重新校准随访路径,使诊断牢固地保持在两位数增长区域,并重新平衡前列腺癌诊断与治疗市场内的模式组合。

按最终用户:专科中心挑战医院霸主地位

医院仍占2024年支出的48.74%,得益于广泛的服务组合、集成成像套件和将复杂病例引导过来的付费方合同。然而,专科癌症中心正以9.32%的复合年增长率增长,利用高度专注的临床团队和吸引全国转诊流量的多学科肿瘤委员会。前列腺癌诊断与治疗行业认识到这些中心是PSMA靶向PET示踪剂和放射配体治疗的早期采用者站点,经常合作进行上市后证据生成。

配备高通量NGS平台的诊断实验室,利用不断增长的生物标志物面板量来巩固有利可图的外送合同。远程泌尿外科网络和门诊手术设施是新兴边缘参与者,乘着成本最小化命令和患者便利趋势。总体而言,不断发展的提供者生态系统分散了收入渠道,增强了前列腺癌诊断与治疗市场的韧性。

地理分析

北美以2024年全球收入的42.25%份额占主导地位,反映了指南认可诊断的全面覆盖、PSMA-PET的早期整合以及雄激素受体通路抑制剂的快速采用。Medicare分子检测报销的扩展放大了活检分诊准确性,而退伍军人事务系统继续完善主动监测方案以防止过度治疗。美国肿瘤网络采用健康技术评估来调整处方集纳入与现实世界结果,产生维持付费方信心的数据透明度。加拿大通过基于序列的成本效果模型强化财政纪律,优化治疗顺序和持续时间。因此,该地区的市场增长更多由创新循环而非人口扩张驱动。然而,每位患者的绝对支出仍处于全球峰值,锚定制造商在前列腺癌诊断与治疗市场内的上市策略。

欧洲在欧盟委员会指导下利用协调的筛查框架,尽管报销环境各异,仍提供一致的基线需求。德国联邦联合委员会严格评估成本效用概况,但已批准的放射配体和先进成像一旦价值得到证明,迅速获得与DRG相关的付费。然而,东欧国家面临更高的死亡率和更低的PSA筛查覆盖率,指出不平等代表潜在增长口袋。放射性示踪剂和基因组试剂盒的协作采购正在获得动力,承诺跨境量聚合可能缩小可及性差距。

亚太地区提供最快的区域复合年增长率10.43%至2030年,由人口老龄化和卫生系统现代化支撑。中国的分级医院改革正在将复杂的肿瘤程序引导到PSMA-PET扫描仪和线性加速器集群的三级中心,快速提升诊断和放疗量。日本国民保险已经列入达鲁他胺和奥拉帕尼组合,有助于优质治疗的快速扩散。在印度,私立泌尿外科集团与远程病理提供商合作,将生物标志物检测扩展到大城市以外。瑞兹维鲁他胺每QALY 26,657美元的有利概况已经说服中国付费方,说明报销具有成本效益创新的准备就绪。因此,强劲增长既反映了发病率上升,也反映了技术渗透率上升,巩固了亚太地区作为前列腺癌诊断与治疗市场关键需求引擎的地位。

竞争格局

强生的Erleada在雄激素受体抑制剂类别中保持领先份额,然而辉瑞-安斯泰来的Xtandi通过广泛的真实世界数据集发表挑战,强调更广泛的排序选择性。阿斯利康24亿美元收购Fusion Pharmaceuticals为其提供即时放射配体制造能力,使该公司能够进行下一波组合,将诊断同位素与α发射治疗编织在一起。拜耳利用ARANOTE试验成功获得FDA批准Nubeqa用于转移性去势敏感疾病,有效地在传统非转移性段之外开辟新的处方者基础。

诊断颠覆者如Paige正在扩大FDA批准的数字病理套件,将切片审查时间减半,并在社区实验室间标准化Gleason分级。像USCDI+癌症这样的互操作性倡议促进基于FHIR的数据交换,将电子健康记录供应商引入肿瘤工作流程集成,可能降低新诊断算法的入门摩擦。竞争领域现在偏爱能够在基于价值的合同下捆绑治疗和伴随诊断的公司,这一模式在美国高容量中心和选定的欧盟早期采用地区获得牵引力。

白色空间机会在新兴市场的可负担性解决方案中持续存在,其中仿制药制剂、模块化成像试剂盒和移动活检车可以突破物流瓶颈。第一代激素治疗的知识产权悬崖刺激生物类似物企业,而学术-工业联盟探索PSMA靶向双特异性以克服耐药性。总体而言,前列腺癌诊断与治疗市场奖励差异化科学结合可及性定价,保持竞争强度在中等但上升水平。

前列腺癌诊断与治疗行业领导者

拜耳股份公司

阿斯利康公司

赛诺菲-安万特

赛默飞世尔科技

罗氏制药有限公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年3月:诺华的Pluvicto获得FDA扩展用于更早的治疗线,扩大放射配体治疗覆盖范围。

- 2025年1月:拜耳确认在积极的ARANOTE数据后,计划在2025年推出达鲁他胺第三适应症。

- 2025年1月:FDA为三个月亮丙瑞林甲磺酸储库制剂分配了2025年8月29日的PDUFA日期。

- 2024年9月:Veracyte报告其Decipher前列腺基因组分类器预测转移性环境中的化疗获益。

全球前列腺癌诊断与治疗市场报告范围

根据报告范围,前列腺癌始于前列腺中的正常细胞开始不受控制地繁殖。研究范围限于用于管理良性前列腺增生、前列腺腺癌、小细胞癌等前列腺癌类型的各种诊断和治疗产品产生的收入。前列腺癌诊断与治疗市场按类型(良性前列腺增生、前列腺腺癌、小细胞癌和其他类型)、模式(诊断和治疗)和地理区域(北美、欧洲、亚太、中东和非洲以及南美)进行细分。市场报告还涵盖了全球主要地区17个不同国家的估计市场规模和趋势。报告为上述细分提供价值(百万美元)。

| 良性前列腺增生 |

| 前列腺腺癌 |

| 小细胞癌 |

| 其他类型 |

| 局限性(T1-T2) |

| 区域性(T3) |

| 远处/转移性(T4和M1) |

| 诊断 | 组织活检 | |

| 经直肠超声 | ||

| 临床实验室检查 | 前列腺特异性抗原检测 | |

| 尿液生物标志物检测 | ||

| 诊断成像 | ||

| 治疗 | 手术(根治性、腹腔镜、机器人) | |

| 放射治疗(EBRT、近距离放疗) | ||

| 治疗药物 | 激素/雄激素剥夺治疗 | |

| 化疗 | ||

| 免疫治疗/靶向治疗 | ||

| 其他治疗(HIFU、冷冻治疗) | ||

| 医院 |

| 专科癌症中心和诊所 |

| 诊断实验室 |

| 其他最终用户 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 澳大利亚 | |

| 韩国 | |

| 亚太其他地区 | |

| 中东和非洲 | 海合会 |

| 南非 | |

| 中东和非洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 |

| 按疾病类型 | 良性前列腺增生 | ||

| 前列腺腺癌 | |||

| 小细胞癌 | |||

| 其他类型 | |||

| 按分期 | 局限性(T1-T2) | ||

| 区域性(T3) | |||

| 远处/转移性(T4和M1) | |||

| 按模式 | 诊断 | 组织活检 | |

| 经直肠超声 | |||

| 临床实验室检查 | 前列腺特异性抗原检测 | ||

| 尿液生物标志物检测 | |||

| 诊断成像 | |||

| 治疗 | 手术(根治性、腹腔镜、机器人) | ||

| 放射治疗(EBRT、近距离放疗) | |||

| 治疗药物 | 激素/雄激素剥夺治疗 | ||

| 化疗 | |||

| 免疫治疗/靶向治疗 | |||

| 其他治疗(HIFU、冷冻治疗) | |||

| 按最终用户 | 医院 | ||

| 专科癌症中心和诊所 | |||

| 诊断实验室 | |||

| 其他最终用户 | |||

| 按地理区域 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 意大利 | |||

| 西班牙 | |||

| 欧洲其他地区 | |||

| 亚太地区 | 中国 | ||

| 日本 | |||

| 印度 | |||

| 澳大利亚 | |||

| 韩国 | |||

| 亚太其他地区 | |||

| 中东和非洲 | 海合会 | ||

| 南非 | |||

| 中东和非洲其他地区 | |||

| 南美 | 巴西 | ||

| 阿根廷 | |||

| 南美其他地区 | |||

报告中回答的关键问题

2025年前列腺癌诊断与治疗市场有多大?

前列腺癌诊断与治疗市场规模在2025年达到237.6亿美元,预计到2030年达到362.6亿美元。

预期到2030年的增长率是多少?

市场预计在2025年至2030年间以8.82%的复合年增长率扩张。

哪个地区增长最快?

亚太地区以10.43%的最高区域复合年增长率增长,受诊断可及性扩大和发病率上升推动。

哪个疾病分期段扩张最快?

远处/转移性表现以8.91%的复合年增长率增长,得益于改善的成像和新型系统治疗。

值得关注的关键治疗创新者有哪些?

拜耳、强生、阿斯利康和诺华领导晚期管道,而Paige等初创公司推动诊断创新。

成本如何影响新兴市场的采用?

高总治疗成本仍是制约因素,但仿制激素治疗和模块化成像解决方案正在改善可负担性。

页面最后更新于: