指纹传感器市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

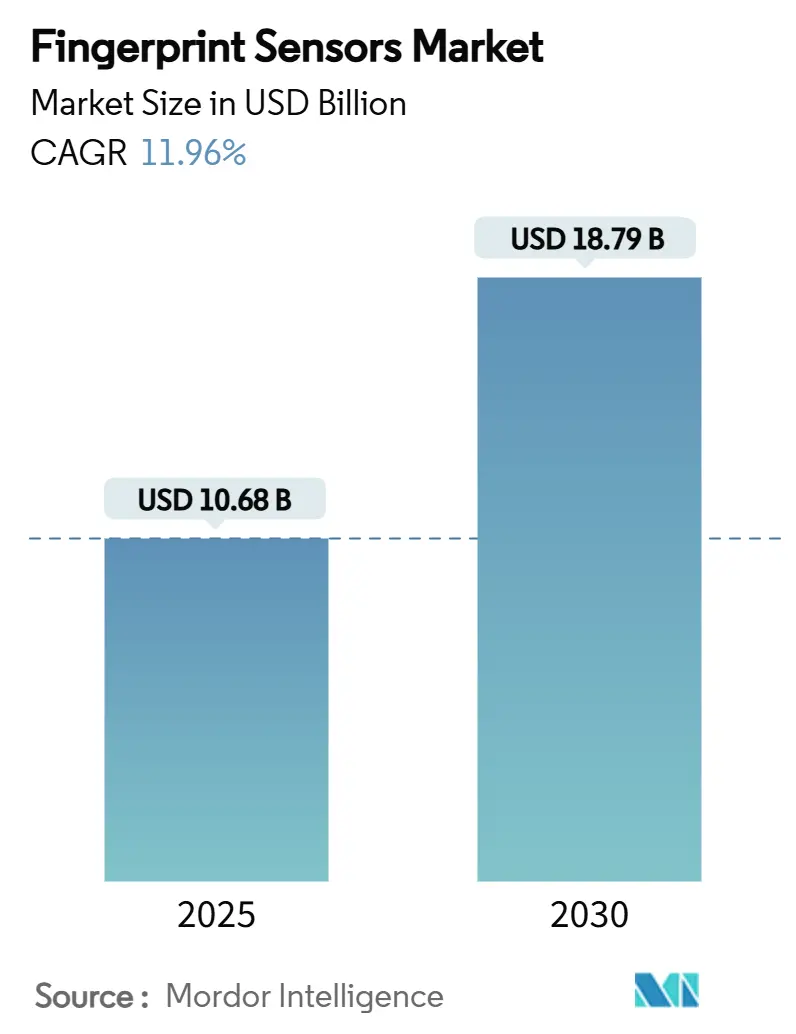

| 市场规模 (2025) | 10.68 十亿美元 |

| 市场规模 (2030) | 18.79 十亿美元 |

| 增长率 (2025 - 2030) | 11.96% CAGR |

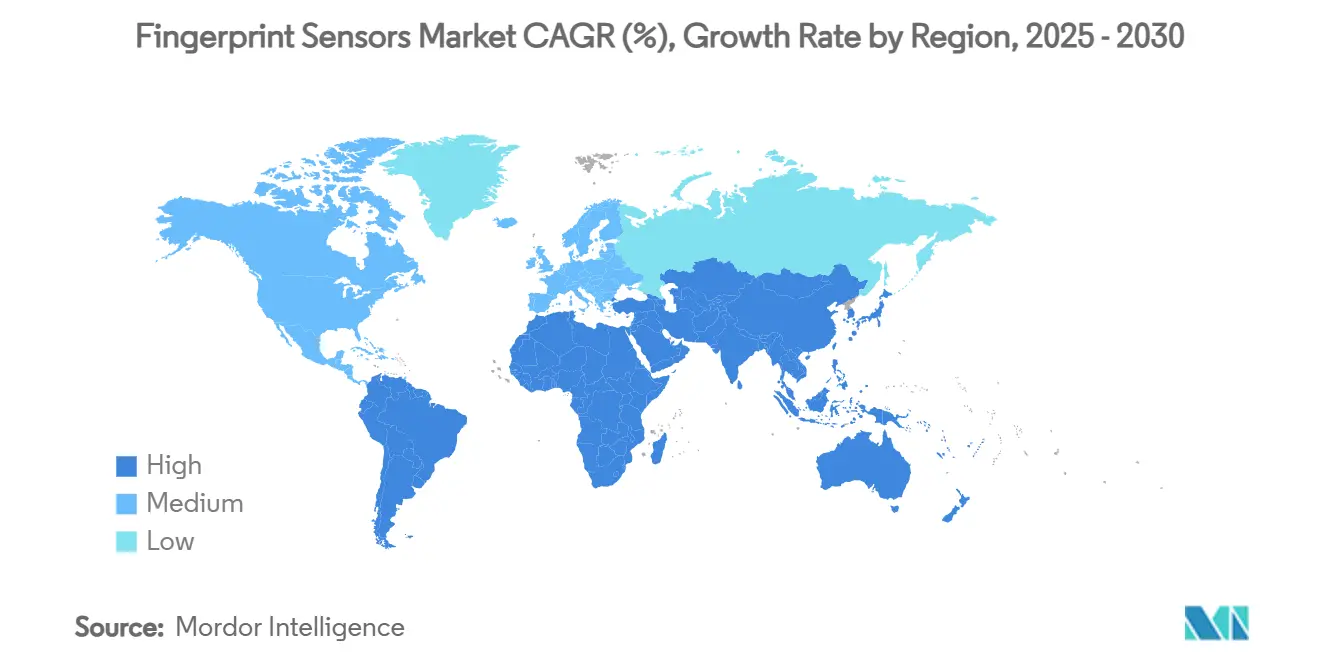

| 增长最快的市场 | 中东和非洲 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence指纹传感器市场分析

指纹传感器市场2025年达到106.8亿美元,预计到2030年将达到187.9亿美元,复合年增长率为11.96%。消费电子、移动设备、支付和政府身份识别项目中不断扩大的生物识别要求继续扩大可寻址基础。智能手机品牌已转向超声波屏下解决方案,在不影响防伪电阻的情况下实现无边框设计,而支付级生物识别卡支持符合PSD3和EMV要求的卡片交易。汽车供应商正在为无钥匙进入和车内个性化认证AEC-Q100指纹传感器IC,PMUT生产成本的下降正在缓解物料清单压力。基于AI的活体检测和边缘处理的并行改进进一步提升了指纹传感器认证的可靠性,加强了其在更广泛多模态安全堆栈中的地位。[1]Nature Publishing Group, "High-SPL KNN PMUTs for Ultrasonic Imaging," nature.com

关键报告要点

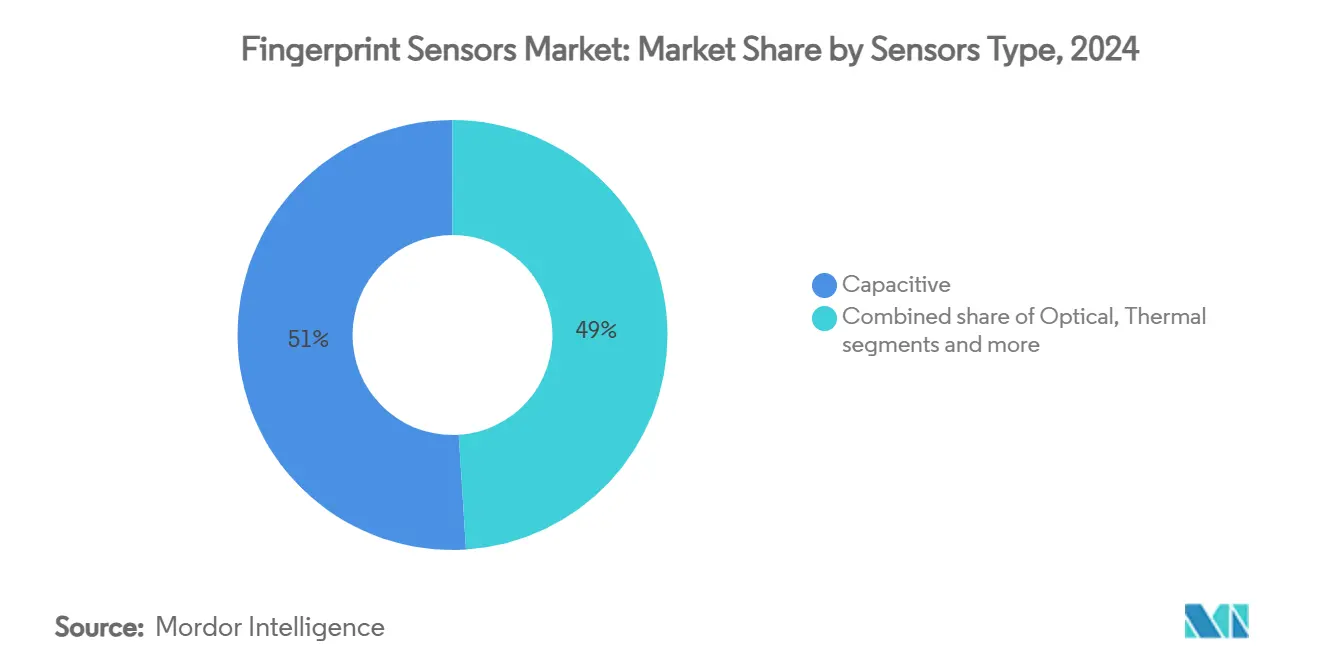

- 按传感器类型,电容式传感器在2024年以51%的收入份额领先,而超声波传感器预计到2030年将以15.42%的复合年增长率扩张。

- 按外形尺寸,后置/前置安装配置在2024年占收入的42%,而屏下超声波单元预计到2030年将以16.28%的复合年增长率增长。

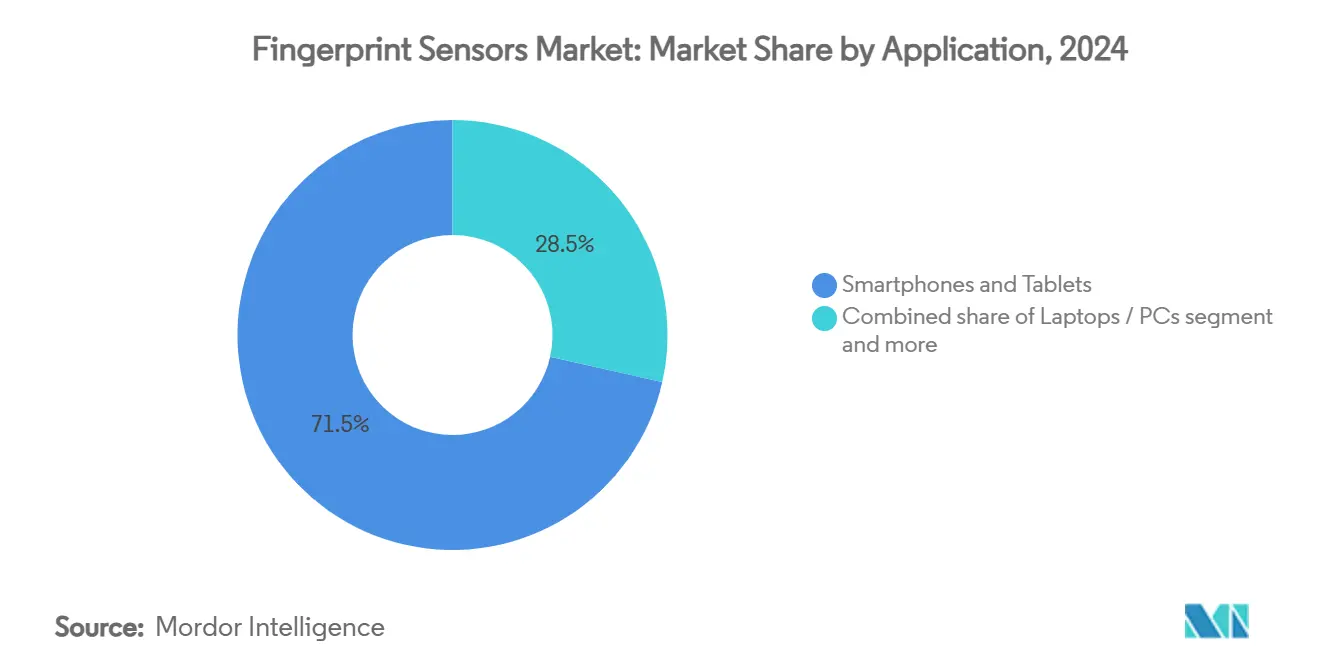

- 按应用,智能手机和平板电脑在2024年占71.5%的份额;智能卡和支付令牌预计到2030年将实现16.38%的复合年增长率。

- 按终端用户行业,消费电子OEM在2024年占62%的份额,但汽车和移动出行预计到2030年将实现18.5%的复合年增长率。

- 按地理位置,亚太地区在2024年以46%的份额占主导地位,而中东和非洲预计到2030年将以15.4%的复合年增长率攀升。

全球指纹传感器市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 智能手机OEM转向屏下超声波传感器 | 2.10% | 全球,以亚太地区为主 | 中期(2-4年) |

| 政府电子身份证和电子护照推出加速需求 | 1.80% | 中东和非洲、南美洲 | 长期(≥4年) |

| 支付级生物识别智能卡商业发布 | 1.40% | 欧洲、北美洲 | 中期(2-4年) |

| 汽车车内生物识别技术被要求用于无钥匙进入 | 2.30% | 北美洲、欧洲、中国 | 长期(≥4年) |

| AI驱动的欺骗检测改善安全认证 | 1.20% | 全球 | 短期(≤2年) |

| 薄膜压电PMUT阵列成本/面积下降 | 1.70% | 全球,亚洲制造 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

智能手机OEM转向屏下超声波传感器

超声波屏下设计让手机制造商在保留高置信度生物识别安全性的同时保持边缘到边缘OLED屏幕。高通最新的3D Sonic Max传感器在250毫秒内捕获600平方毫米图像,即使在皮肤潮湿或油腻的情况下也能维持解锁,在欺骗测试中优于光学模块。三星、谷歌和小米已承诺在2025年产品路线图中的旗舰产品线采用超声波实施,与提高FAR/FRR认证阈值的Android 16生物识别API保持一致。由此产生的规模经济降低了二线OEM的ASP,加速了各价位段的出货量增长,推动指纹传感器市场进入下一个设备周期。[2]Qualcomm Technologies, "3D Sonic Max Specifications," qualcomm.com

政府电子身份证和电子护照推出加速需求

从阿联酋到南非的数字身份项目现在规定多因素生物识别技术,通常包括存储在安全元件中的指纹传感器模板。毛里求斯于2024年2月发布了MNIC 3.0卡,嵌入卡上匹配指纹传感器认证,实现基于钱包的跨境识别。巴布亚新几内亚的SevisPass试点强调小经济体如何在没有传统基础设施的情况下跨越到生物识别身份证。此类方案为可信传感器模块创造了多年采购浪潮,将指纹传感器市场锚定在公共部门预算周期中。

支付级生物识别智能卡商业发布

符合EMV标准的生物识别卡消除了销售点的PIN码摩擦。IDEMIA的F.CODE卡集成了FPC1323传感器、英飞凌SLC39B安全元件和瑞萨MCU,自2025年第一季度以来向欧洲发卡机构批量出货。万事达卡2025年令牌化路线图指出,当移动钱包离线时,卡级生物识别技术是首选后备方案。全球超过9000万台非接触式POS终端的不断增长的安装基础确保了即时接受,将智能卡提升为指纹传感器市场的高增长细分。

汽车车内生物识别技术被要求用于无钥匙进入

新的车辆架构越来越多地将启动按钮、信息娱乐配置文件和数字钱包放在指纹传感器扫描后面。英飞凌符合AEC-Q100认证的CYFP10020传感器在-40°C至+105°C温度范围内工作,承受50万次循环,满足OEM耐用性指标。大陆集团在2025年CES展会上的演示将驾驶员识别与ADAS设置相结合,展示了跨域价值。随着UNECE WP.29网络安全规则对2025年车型生效,OEM将指纹传感器认证视为减少攻击面的成本效益层。

限制因素影响分析

| 限制因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 高端设备中面部识别快速采用 | -1.90% | 全球,集中在高端细分市场 | 中期(2-4年) |

| 限制生物识别数据保留的数据隐私立法 | -1.30% | 欧洲、北美洲,全球扩张 | 长期(≥4年) |

| 对高端8英寸CIS晶圆厂的供应链依赖 | -1.60% | 全球,制造集中在亚洲 | 短期(≤2年) |

| 湿手指户外条件下的误接受焦虑 | -0.80% | 全球,特别是湿润和户外环境 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

高端设备中面部识别快速采用

苹果iPhone 17系列和三星Galaxy Z7 Fold Pro都默认使用3D面部解锁,将生物识别关注度转向基于摄像头的模式。然而,2025年出货的手机中仍有93%配备指纹传感器读取器,当技术达到苹果0.002%FAR目标时,屏下传感器预计将重返iPhone产品组合。指纹传感器方法在湿润环境、戴手套使用和隐私敏感工作流程(如需要设备端模板存储的银行应用)中仍然首选,因此同类竞争主要影响高端尾部而不是指纹传感器市场的主体。[3]Apple, "Face ID Security Overview," apple.com

限制生物识别数据保留的数据隐私立法

欧盟AI法案将生物识别模板保留限制为"严格必要"期间,对政府和工作场所部署强制执行硬件级传感器匹配。科罗拉多州2025年7月规则要求选择同意和30天内违规通知,推动集成商添加安全飞地和芯片加密引擎。这些措施提高了合规支出并减缓了试点周期,缓和了高度监管地区指纹传感器市场的增长曲线。

细分分析

按传感器类型:超声波技术获得高端定位

由于成熟的成本曲线和广泛的应用覆盖,电容式单元在2024年保持了指纹传感器市场51%的份额。然而,超声波芯片将以15.42%的复合年增长率攀升,预计到2030年随着OEM将高端手机和汽车控制台迁移到体积成像,收入差距将缩小。超声波设备的指纹传感器市场规模有望到2030年超过40亿美元,反映了高端ASP和汽车认证利润率。伯克利传感器与执行器中心的研究显示基于KNN的PMUT阵列产生105.5 dB/V输出,增强了对厚盖板玻璃和手套的穿透力。

性能优势正在转化为认证成功。高通的3D Sonic Max在2025年获得了FIDO Level-3和BSI CC EAL 6+认证,实现了德国电子身份证合规性。光学传感器继续服务成本敏感层级和自助终端,而热敏变体在恶劣环境和死后法医学中仍然利基。总的来说,技术多样性维持了更广泛的指纹传感器市场,即使超声波领导地位在高端细分市场得到巩固。

备注: 购买报告后可获得所有单个细分的细分份额

按外形尺寸:屏下集成重塑设计范式

后置/前置安装在2024年产生了42%的收入,受益于传统手机设计和坚固手持设备。然而,屏下超声波模块将实现最快的16.28%复合年增长率,利用OLED基板变薄和局部声耦合层的优势。随着无边框设计在400美元以下设备中变得无处不在,屏下格式的指纹传感器市场份额预计到2030年将达到38%。苹果、三星和OPPO在2024年下半年生产时段总共下了超过2.5亿个屏下传感器芯片的订单,标志着规模采用。

侧装电容式条带在可折叠设备和游戏手机中仍然流行,这些设备优先考虑快速点击检测,而按钮/主键设计在企业笔记本中仍然存在,其键盘更换周期比智能手机滞后2-3年。BOE和维信诺正在测试的传感器内OLED原型将指纹传感器捕获与心率光电容积描记术合并,暗示可能重新定义指纹传感器市场下一章的多功能面板。[4]Taiwan Semiconductor Manufacturing Co., "2024 Technology Symposium Materials," tsmc.com

按应用:智能卡成为高增长机遇

智能手机和平板电脑在2024年占出货量的71.5%,强调了它们在扩大指纹传感器市场中的历史作用。然而,随着手机增长趋于平稳,该应用的复合年增长率缓和至9.3%。智能卡和支付令牌以16.38%的复合年增长率预测超越所有其他应用。卡应用的指纹传感器市场规模预计到2030年将超过16亿美元,受EMVCo Level 2认证和欧洲数字身份钱包法规推动。

笔记本电脑/PC维持对零信任端点安全的企业需求,而物联网锁和可穿戴设备提供增量出货量,特别是在酒店和住宅环境中。耶鲁的Z-Wave 800配备的Assure Lock 2 Touch表明消费者愿意为指纹传感器便利支付50美元的溢价。工业物联网网关和医疗平板电脑补充了新兴用例,加强了指纹传感器市场的多元化轨迹。

备注: 购买报告后可获得所有单个细分的细分份额

按终端用户行业:汽车行业推动最快扩张

消费电子OEM占2024年收入的62%,但随着智能手机更新周期延长,面临中个位数增长。汽车和移动出行显示出18.5%复合年增长率的最强上行空间,受将驾驶员认证与电池交换支付集成的电动车平台推动。如果当前的装配率预测成立,与车辆相关的指纹传感器市场规模可能到2030年超过20亿美元。HID Global估计,到2027年北美60%的新建充电桩将嵌入指纹传感器识别用于支付授权。

银行金融服务与金融科技受益于生物识别卡部署,而政府和执法项目提供锚定于国民身份证更新时间表的可预测采购周期。军事和国防合同虽然单位出货量有限,但需要具有IP68密封和化学抗性的加固外形尺寸,支持更高利润率的利基市场。综合而言,这些采用前沿维持了指纹传感器市场内广泛的机会矩阵。

地理分析

亚太地区46%的收入份额反映了供应链深度和终端市场需求的独特整合。中国的垂直整合手机生态系统、韩国的AMOLED创新和日本的压电陶瓷领导地位共同锚定了一个有韧性的区域价值链。印度的Aadhaar 2.0路线图和印度尼西亚的e-KTP升级管道进一步支撑了多年的国内需求。地区政府还赞助本地硅制造激励措施,降低到岸成本并加强亚太地区作为指纹传感器市场重心的地位。

中东和非洲预计以15.4%的复合年增长率扩张,是全球最快的。阿联酋的国家生物识别钱包和沙特阿拉伯的Nafath平台都要求经认证的指纹传感器模块用于公民入驻,催化大宗卡和自助终端订单。南非250万美元的智能身份证招标旨在在2029年选举前大规模发行,说明非洲向数字身份基础设施的跨越式发展。随着诸如made和e-Fawateer等地区支付网络转向生物识别令牌化,传感器供应商管道正在收紧,强调了新兴经济体指纹传感器市场的增长潜力。

北美和欧洲维持中个位数轨迹,受汽车生物识别技术、企业安全升级和严格的数据隐私合规性支撑。欧洲数字身份框架要求到2026年推出钱包,转化为4.5亿居民需要基于设备或卡的指纹传感器认证。台积电在亚利桑那州投资400亿美元的晶圆厂,第二阶段生产线计划2026年开业,将为美国主要手机客户本地化超声波PMUT晶圆制造,加强本土供应韧性并平衡指纹传感器市场的全球分布。

竞争格局

指纹传感器市场适度分散,技术专业化而非纯规模定义领导地位。高通、汇顶科技和Fingerprint Cards总共控制了大约38%的收入,而新思科技、神盾科技和IDEX Biometrics专注于特定垂直领域。高通利用砷化镓PMUT知识产权和7纳米控制ASIC来守卫超声波层级,而汇顶科技主导AMOLED显示器上的光学解决方案。Fingerprint Cards在2024年转向知识产权许可,将风险从智能手机周期中多元化。

战略活动集中于生态系统伙伴关系和垂直整合。英飞凌将传感器与安全元件打包给卡发行商,降低认证摩擦并培养锁定效应。新思科技与谷歌合作,在其Astra AI原生MCU上嵌入TensorFlow Lite模型,用于语音激活门锁,展示了语音、视觉和触摸生物识别技术在单一边缘平台上的融合。TDK的MEMS传感器项目将指纹传感器捕获与运动和环境感应联系起来,用于统一可穿戴设备堆栈,吸引注重健身的OEM。

新进入者追求非接触式捕获、多模态融合和专业法医学。IDloop的500万点3D扫描仪在无需物理接触的情况下满足机场吞吐量限制,而NEC的混合手指静脉/指纹传感器模块针对日本ATM改装。2024年与声全息和OLED嵌入式光子学相关的专利申请同比增长24%,标志着持续的研发投资将影响指纹传感器市场十年内的竞争动态。

指纹传感器行业领导者

-

汇顶科技股份有限公司

-

Fingerprint Cards AB

-

高通技术公司

-

新思科技公司

-

神盾科技股份有限公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年2月:IDEMIA Secure Transactions标志着其第一周年,收入达15亿欧元,并展示了抵抗量子攻击的离线央行数字货币支付。

- 2025年2月:高通公布2025财年第一季度收入117亿美元,引用手机和汽车超声波指纹传感器需求。

- 2025年1月:耶鲁和ADT发布耶鲁Assure Lock 2 Touch,首款集成指纹传感器的Z-Wave 800智能锁。

- 2025年1月:IDEMIA推出生物识别支付卡的智能手机注册套件,目标到2028年实现3700万年出货量。

全球指纹传感器市场报告范围

指纹传感器是一种电子安全系统,使用指纹传感器进行生物识别认证,以授予用户对设备或信息的访问权限或批准交易。

指纹传感器市场按类型(光学、电容式、热敏和超声波)、应用(智能手机/平板电脑、笔记本电脑、智能卡、物联网和其他应用)、终端用户行业(军事和国防、消费电子、银行金融服务、政府和其他终端用户行业)和地理位置(北美洲[美国和加拿大]、欧洲[德国、英国、法国和欧洲其他地区]、亚太地区[中国、日本、印度、韩国和亚太其他地区]、拉丁美洲和中东及非洲)进行细分。所有细分的市场规模和预测均以价值(美元)形式提供。

| 光学 |

| 电容式 |

| 热敏 |

| 超声波 |

| 后置/前置安装 |

| 侧装 |

| 屏下(光学) |

| 屏下(超声波) |

| 按钮/主键 |

| 智能手机和平板电脑 |

| 笔记本电脑/PC |

| 智能卡和支付令牌 |

| 物联网/智能锁和可穿戴设备 |

| 消费电子OEM |

| 银行金融服务与金融科技 |

| 政府和执法 |

| 军事和国防 |

| 汽车和移动出行 |

| 北美洲 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 英国 |

| 德国 | |

| 法国 | |

| 意大利 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 亚太其他地区 | |

| 中东 | 以色列 |

| 沙特阿拉伯 | |

| 阿联酋 | |

| 土耳其 | |

| 中东其他地区 | |

| 非洲 | 南非 |

| 埃及 | |

| 非洲其他地区 | |

| 南美洲 | 巴西 |

| 阿根廷 | |

| 南美洲其他地区 |

| 按传感器类型 | 光学 | |

| 电容式 | ||

| 热敏 | ||

| 超声波 | ||

| 按外形尺寸/安装位置 | 后置/前置安装 | |

| 侧装 | ||

| 屏下(光学) | ||

| 屏下(超声波) | ||

| 按钮/主键 | ||

| 按应用 | 智能手机和平板电脑 | |

| 笔记本电脑/PC | ||

| 智能卡和支付令牌 | ||

| 物联网/智能锁和可穿戴设备 | ||

| 按终端用户行业 | 消费电子OEM | |

| 银行金融服务与金融科技 | ||

| 政府和执法 | ||

| 军事和国防 | ||

| 汽车和移动出行 | ||

| 按地理位置 | 北美洲 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 英国 | |

| 德国 | ||

| 法国 | ||

| 意大利 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 中东 | 以色列 | |

| 沙特阿拉伯 | ||

| 阿联酋 | ||

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 埃及 | ||

| 非洲其他地区 | ||

| 南美洲 | 巴西 | |

| 阿根廷 | ||

| 南美洲其他地区 | ||

报告中回答的关键问题

指纹传感器市场目前规模是多少?

该市场2025年价值106.8亿美元,预计到2030年达到187.9亿美元,复合年增长率为11.96%。

哪种传感器技术增长最快?

超声波指纹传感器凭借出色的防伪电阻和屏下集成以15.42%的复合年增长率领先增长。

为什么生物识别支付卡对未来需求很重要?

符合EMV标准的指纹传感器卡消除了非接触式终端的PIN码限制,创造了16.38%复合年增长率的机会,使收入多元化超越智能手机。

汽车行业采用指纹传感器认证的速度如何?

随着OEM为无钥匙进入和车内个性化嵌入指纹传感器,汽车应用以18.5%的复合年增长率扩张。

指纹传感器市场哪个地区份额最大?

中东和非洲预计以15.4%的复合年增长率扩张,受国家数字身份项目和基础设施现代化推动。

面部识别会取代指纹传感器吗?

面部识别在高端设备中获得关注,但2025年出货的智能手机中仍有93%包含指纹传感器读取器,表明模式继续共存。

页面最后更新于: