印刷传感器市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 12.10 十亿美元 |

| 市场规模 (2030) | 16.84 十亿美元 |

| 增长率 (2025 - 2030) | 6.83% CAGR |

| 增长最快的市场 | 中东和非洲 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence印刷传感器市场分析

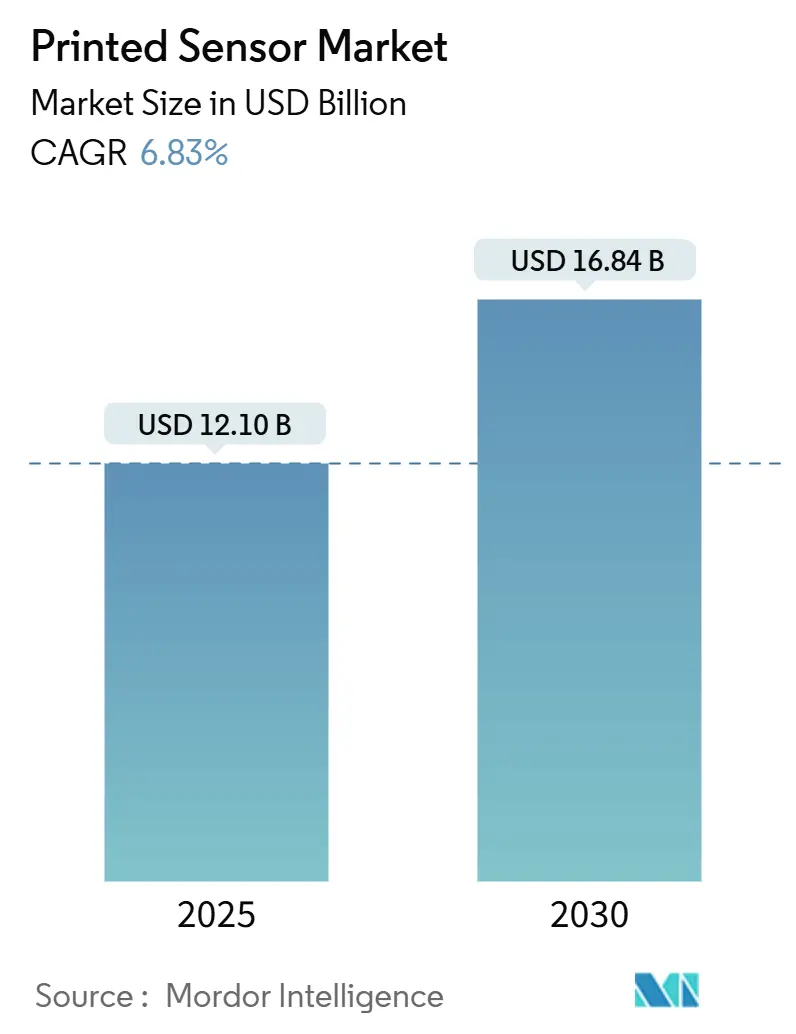

印刷传感器市场规模在2025年为121亿美元,预计到2030年将达到168.4亿美元,复合年增长率为6.83%。从刚性微机电传感器向柔性轻量化设计的转变是核心增长引擎,卷对卷制造工艺的助力使材料浪费减少高达90%并大幅降低单位成本。大批量消费物联网曲面汽车仪表板和可穿戴健康设备都依赖于这些成本削减。北美和欧洲的政府刺激计划正在降低新试验生产线的资本门槛,而亚太地区供应商利用长期大批量生产来保持平均销售价格的竞争力。导电油墨、网格电极和混合基材的进步正在扩大与传统MEMS的性能差距,将印刷阵列定位为在低轮廓、可贴合传感器增加价值的任何场合的默认选择。[1]Tapecon, "Flexible Hybrid Electronics in Biosensing," tapecon.com

关键报告要点

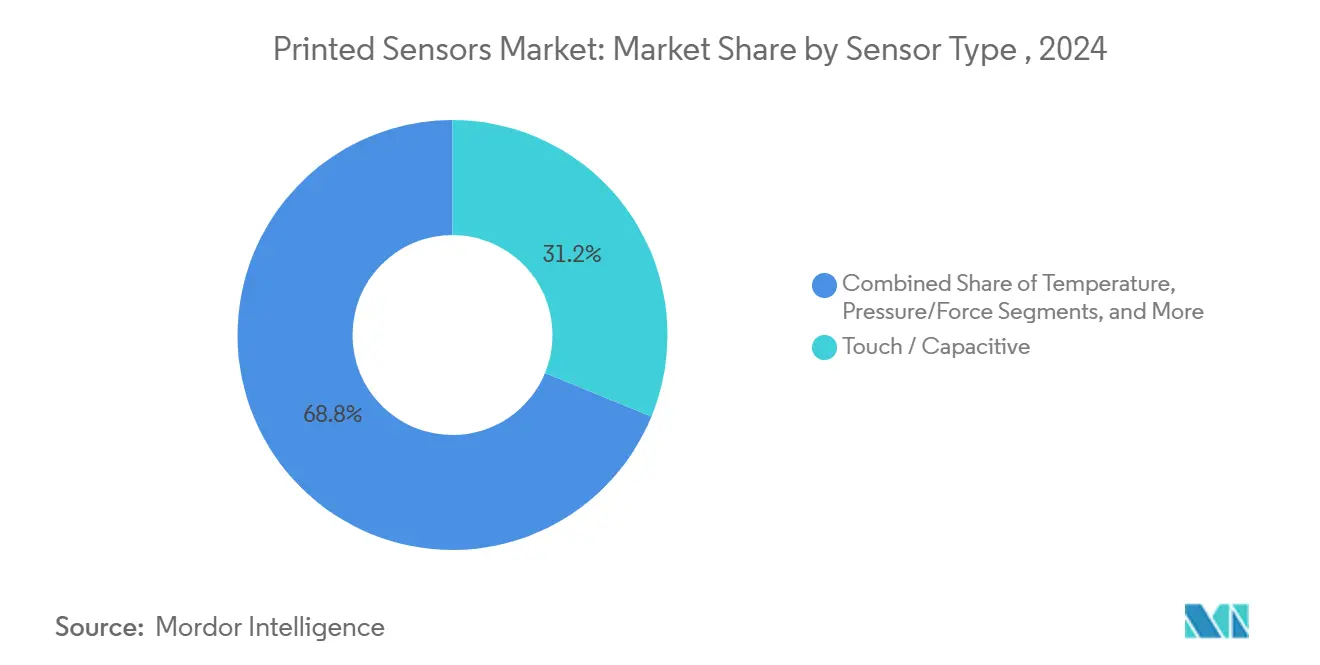

- 按传感器类型,触摸/电容式设备在2024年以31.5%的份额领先印刷传感器市场;生物传感器预计在2030年前将以最快的11.8%复合年增长率增长。

- 按印刷技术,网印在2024年占据42%的收入份额,而气溶胶喷射和其他新兴方法预计将以13.6%的复合年增长率扩张。

- 按基材,塑料薄膜在2024年占据55.4%的印刷传感器市场规模;纺织品和弹性体记录最高的14.4%复合年增长率至2030年。

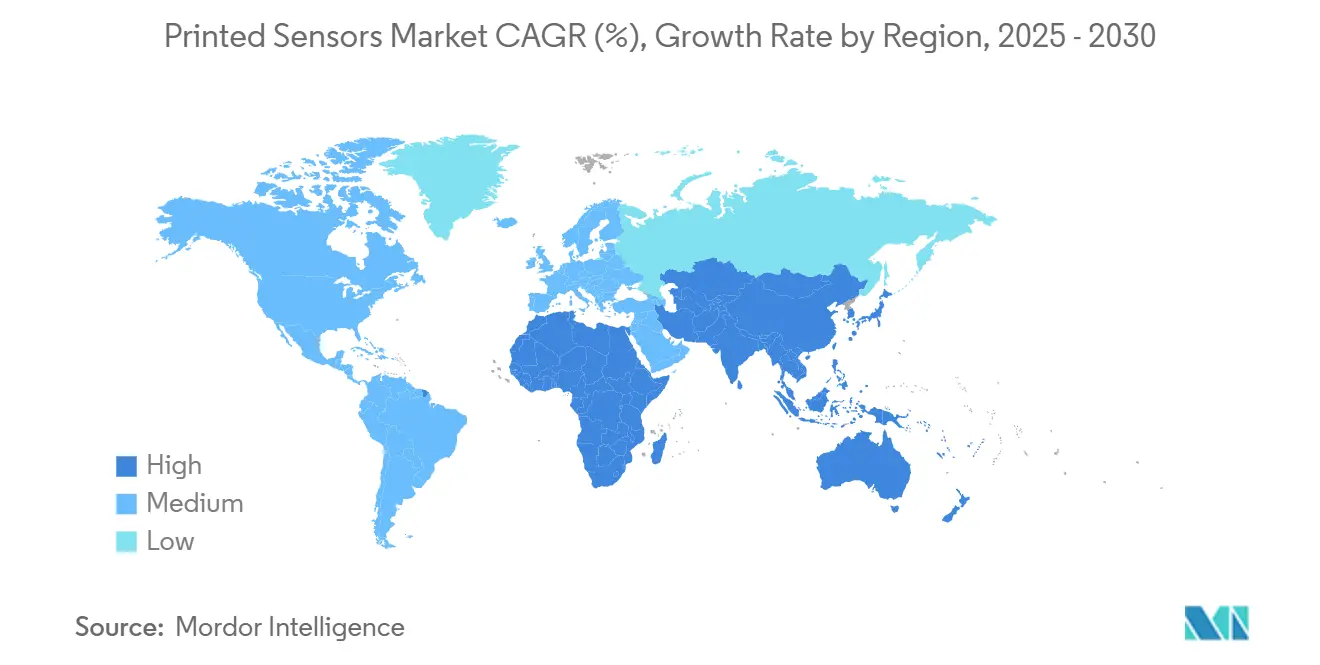

- 按地理位置,亚太地区在2024年持有39.2%的份额;中东是增长最快的地区,2025年至2030年复合年增长率为9.3%。

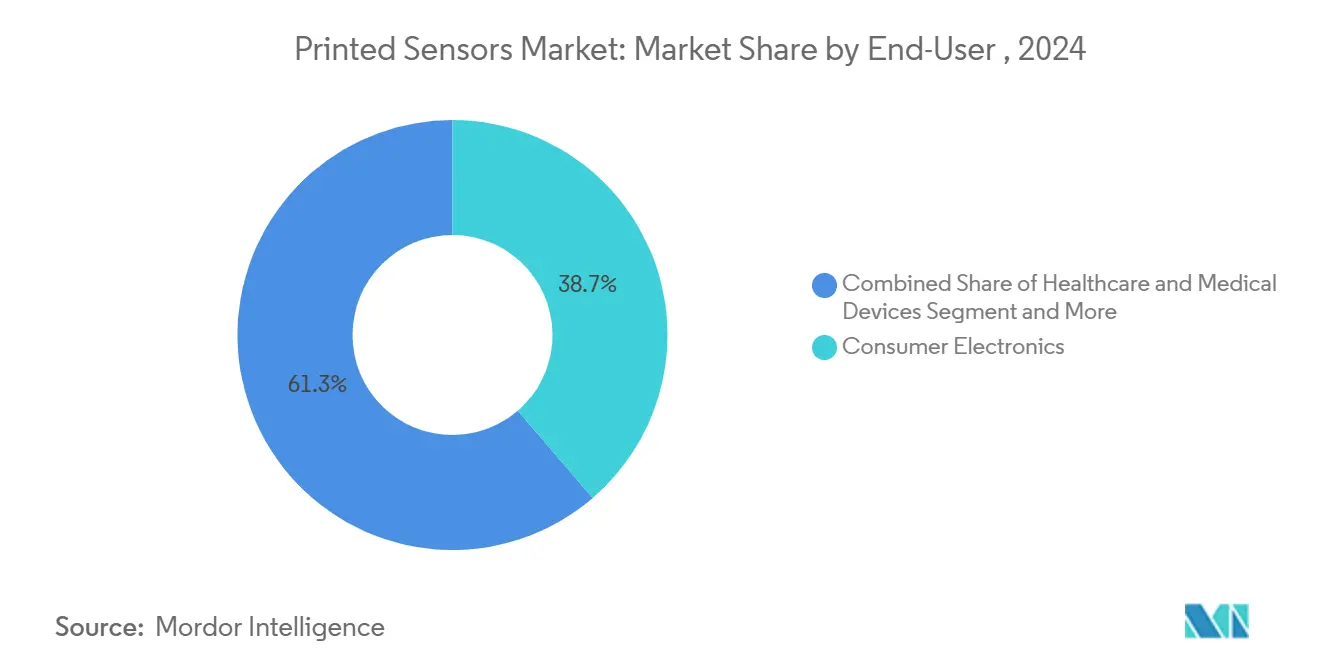

- 按终端用户,消费电子在2024年保持38.7%的份额,而医疗保健应用以10.9%的复合年增长率攀升。

全球印刷传感器市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 柔性和可穿戴医疗设备的快速采用 | +1.8% | 亚太地区,向北美扩散 | 中期(2-4年) |

| 汽车向曲面人机界面仪表板的转变 | +1.4% | 全球,欧洲和北美领先 | 中期(2-4年) |

| 从机械式到固态气体检测的转变 | +1.2% | 欧洲扩展至北美、亚太地区 | 中期(2-4年) |

| 消费物联网节点的卷对卷成本优势 | +0.9% | 全球 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

柔性和可穿戴医疗设备的快速采用

亚太地区医疗保健系统正在扩大远程监护项目,提升对能够舒适贴合皮肤和纺织品的生物传感器的需求。基于汗液的平台现在可以分析炎症标记物、水合状态和血糖,无需刺破身体。柔性混合电子将印刷阵列与硅逻辑集成,形成通过蓝牙向医院仪表板实时中继生命体征的贴片,这一功能预计将在2030年前将FHE市场推高至670亿美元以上。医院网络使用这些连续数据流来缩短住院时间并及早标记并发症。随着单价降至3美元以下,即使是中等收入的提供者也能为出院的术后患者配备设备,加速了地区采用。日本、韩国和中国的监管机构正在为可穿戴诊断设备制定快速审批程序,进一步支持销量增长。

汽车向曲面人机界面仪表板的转变

全球汽车制造商正在用遵循内饰轮廓的大面积触摸表面替换机械旋钮。KURZ的PolyTC®金属网电容层使用卷对卷生产线沉积在PET上,仍可通过2.5毫米装饰塑料记录触摸,满足OEM造型目标。这些传感器能够承受85°C高温和40°C低温的认证循环,在车辆寿命期间保持响应性。一级供应商还将印刷阵列嵌入方向盘和扶手,以检测驾驶员参与度并相应调整安全气囊或警报。软件定义的驾驶舱平台利用统一的传感器网格,允许无线更新来刷新控制布局而无需更换硬件。欧洲和北美今天领先部署,但中国电动汽车品牌紧随其后,计划在2026年推出完全成型的电容面板。

向固态气体检测的转变

欧洲工艺装置正在用可实时测量氨、臭氧和二氧化硫的可印刷气体阵列改造工厂车间。网印PANI/MoS₂复合材料现在可在室温下检测122 ppb的NH₃。CARDIF等项目正在开发结合传感和无线读出的射频标签,允许操作员在几分钟内扫描数百个节点。固态格式消除了机械泵和阀门,减少停机时间和维护支出。北美化工生产商正在铺设类似网络以满足OSHA连续监测规则,而亚太地区炼油厂评估印刷传感器用于有线电源稀缺的密集安装。

物联网应用中的卷对卷成本优势

连续卷筒生产线以米每秒的速度将铜或银图案化到柔性PET上,每小时生产数千个传感器。Elephantech的喷墨系统减少铜消耗并削减排放,这是品牌在Scope 3报告压力下的关键因素。对于定价为分的智能包装标签,这种规模优势是决定性的。消费电子制造商在运输箱内部署一次性温度和湿度点来验证冷链完整性,利用印刷传感器市场优势来保持严格的利润目标范围内。同样的经济性扩展到智慧城市空气质量网格,市议会需要低成本节点来覆盖城市峡谷。[2]SEMI, "Inkjet Advances for Flexible Electronics," semi.org

制约因素影响分析

| 制约因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 导电油墨在热循环下的长期稳定性有限 | -0.8% | 全球,极端气候 | 中期(2-4年) |

| 可拉伸生物传感器缺乏标准化测试协议 | -0.6% | 全球,北美、欧洲领先 | 短期(≤2年) |

| 将PCB生产线转换为卷对卷混合生产线的资本密集性 | -0.5% | 全球,亚太地区最高 | 中期(2-4年) |

| PEDOT:PSS配方的知识产权分散化 | -0.4% | 全球 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

缺乏标准化测试协议

可拉伸生物传感器随身体弯曲、扭转和压缩,这些行为不在传统IEC 60601冲击或振动测试覆盖范围内。品牌必须为伸长、洗涤耐久性和皮肤接触生物相容性发明内部制度,延缓设计周期。UL Solutions总结了因产品类别和地理位置而异的CE、FDA和IEC要求的迷宫。行业团体正在起草通用载荷情况矩阵,但共识仍然难以达成,因为步态监测器、新生儿贴片和智能运动衫都经历独特的应变模式。认证延迟增加营运资金需求并阻止小型进入者,限制近期市场渗透。

热循环下的有限稳定性

车辆内饰在-40°C冬夜和85°C夏日下午之间循环,这些条件触发银墨的微裂纹。研究表明随着走线断裂电阻向上蠕变,侵蚀信号保真度。供应商现在混合弹性粘合剂或转向铜镍浆料,以初始薄层电阻换取弹性。汽车认证仍需要1,000次热循环加湿度浸泡,将验证延长多达12个月。直到油墨达到与刚性板导体的平衡,一些OEM将印刷阵列限制在低应力区域,抑制即时批量潜力。

细分分析

按传感器类型:生物传感器革命化医疗监护

触摸/电容式单元在2024年以31.5%的份额领先印刷传感器市场,这一主导地位与其在手机、笔记本电脑和信息娱乐显示器中的普及性相关。生物传感器虽然今天规模较小,但随着医院转向临床墙外的连续评估,正以11.8%的复合年增长率增长。这一浪潮由纳米酶化学锚定,能够非侵入性检测乳酸、血糖和感染标记物。加拿大和德国远程患者监护退款计划的监管绿灯扩大了可addressable基础。气体/化学、温度、压力/力和压电/应变类别在安全、电池组和结构健康中填补利基角色,122 ppb氨检测等突破使新的合规解决方案成为可能。集成多模态堆叠在单一层压板中结合触摸、压力和生物识别而不增大占地面积,赢得智能戒指和耳塞中空间受限的设计。

第二段:定价低于10美元的生物传感器贴片鼓励东南亚诊所进行大规模筛查项目,改善慢性病追踪。印在TPU薄膜上的压力阵列向AI步态引擎提供力数据,标记养老院跌倒风险。嵌入锂离子模块内的气体传感器提供早期通风警报,帮助电池组制造商符合UN 38.3安全规则。编织到工厂皮带中的压电线程解码应变,让预测维护软件在灾难性撕裂前安排停机时间。这种功能多样性使供应商保持敏捷;定制油墨化学、基材选择和电极几何形状在项目之间变化,迫使模块化生产工具包。

备注: 购买报告后可获得所有单个细分的细分份额

按印刷技术:网印主导生产

网印在2024年占据42%的收入,得益于经过验证的产能、厚膜构建和在陶瓷和PCB领域摊销数十年的设备。典型的100微米线宽满足大多数电容和电阻格式,而最近的网格升级将分辨率推至接近50微米。喷墨在设计每周演变的短期运行中保持相关性;品牌可以在不制作新网的情况下转向。气溶胶喷射、电流体动力喷射和MEMS微喷嘴阵列通过在3D轮廓上沉积亚10微米轨迹发布最快的13.6%复合年增长率,完美适用于围绕外壳蛇行的天线或电池内的细间距温度网格。

第二段:柔版印刷机在长度达到数百米且颜色套准宽容时获胜。凹版在需要光学透明性的均匀纳米厚涂层方面表现出色,例如HUD挡风玻璃上的透明加热器。混合生产线混合方法:喷墨印刷种子层,激光烧结熔合铜,网印涂层应用保护电介质顶涂层。选择塑造成本、特征密度和可靠性,因此一级供应商越来越多地协同定位多台机器。新兴AI视觉系统实时调整刮板角度和喷射停留时间以保持公差,将良率提升至98%以上。

按终端用户:医疗保健应用驱动增长

消费电子在2024年占印刷传感器市场规模的38.7%,因为智能手机、平板电脑和可穿戴设备采用电容界面和环境传感器。医疗保健以10.9%的复合年增长率增长,受远程医疗保险报销和临床医生对不间断生命体征流需求的支撑。医院采购团队重视能在90秒内检测脱水的非侵入性汗液贴片。输液袋的一次性传感器衬垫允许在单次使用生物反应器中进行无菌pH和溶解氧读取,为药物制造商削减原位清洁成本。工业和制造用户在电机和泵上集成印刷压阻器以提前数天预测齿轮箱故障。

第二段:汽车工程师将电容薄膜嵌入仪表板、方向盘和B柱装饰饰面下以统一控制。航空航天主要承包商在涡轮叶片上采用薄热敏电阻,利用低质量避免转子不平衡。农业部门部署印在生物可降解桩上的硝酸盐传感器,廉价地绘制公顷土壤健康图。智能包装公司在疫苗盒内部署温度条以标记冷链中断。每个垂直领域都需要认证和领域流利度,因此供应商定制文档、固件和校准协议,加强细分复杂性。[3]IQVIA, "Digital Health Trends 2025," iqvia.com

备注: 购买报告后可获得所有单个细分的细分份额

按基材:纺织品和弹性体实现可穿戴创新

塑料薄膜在2024年占印刷传感器市场份额的55.4%,因为它们的光滑表面、低吸水性和易于层压。然而纺织品和弹性体以14.4%的复合年增长率加速,因为时尚和医疗技术品牌将美学与数据融合。针织棉和氨纶接受可拉伸银墨,在150%伸长率下保持导电性而不脱层。印在袜子中的压力传感器现在达到3.42 kPa-1敏感度和32毫秒响应,实现术后步态康复。DIW技术沿纱线路径绘制走线,然后将其封装在透气聚氨酯中,产生可承受50次洗涤循环的可洗电子服装。

第二段:纸基格式满足单次使用食品安全测试,丢弃后生物降解以减少填埋负荷。玻璃对高温或光学透明角色仍然不可或缺,例如OLED照明面板内的总线电容网格。研究人员探索丝胶蛋白、壳聚糖和醋酸纤维素作为环保基材,但机械坚固性尚未准备好大规模生产。基础层的选择决定兼容的固化温度;低Tg织物需要光子烧结或冷等离子体来固化走线。因此提供基材-油墨捆绑包的供应商锁定跨多个垂直领域的设计获胜。

地理分析

亚太地区在2024年占据39.2%的印刷传感器市场,得益于中国的大规模生产能力、日本的材料科学深度和韩国的显示巨头支撑。当地研发联盟快速将实验室突破转化为试验生产线,缩短从概念到出口的周期。政府补助抵消印刷OLED触摸矩阵的新凹版印刷机的折旧,而大学孵化针对医院可穿戴设备的初创公司。区域管道包括纺织品集成呼吸传感器和电子纸阅读器的可折叠触摸箔,使收入多样化超越手机。

北美利用《芯片与科学法案》,该法案为印刷电子测试平台拨款,帮助晶圆厂克服高资本支出。材料供应商与航空航天主要承包商之间的合作伙伴关系生产薄至25微米的压力阵列,以测量机翼弯曲而不产生空气动力学损失。医疗保健生态系统锚定采用:诊所运行由Medicare报销的居家监护试点,验证生物传感器贴片的商业案例。波士顿和硅谷的研究中心迭代在70°C烧结的油墨配方,与热敏性热塑性塑料兼容。

中东在2030年前发布最快的9.3%复合年增长率,因为海湾国家将石油收入引导到智慧城市蓝图。迪拜的Route 2020地铁在轨道上部署印刷应变计进行预测维护,而利雅得的超级项目在建筑工地嵌入空气质量阵列以满足新的环境法规。外国合资企业在杰贝阿里附近设立卷对卷生产线,利用免税区为欧洲和非洲服务。欧洲保持强势地位,特别是德国的一级供应商精炼曲面HMI面板。欧盟的欧洲芯片倡议为包括柔性混合器在内的半导体产能增加79亿欧元,锚定长期竞争力。[4] Nature, "Intelligent Textiles for Wearable Sensing," nature.com

竞争格局

市场适度集中。顶级现有企业在一个屋檐下整合银网专有技术、电介质浆料和测试夹具,宣传交钥匙模块。中等规模专家通过新颖化学品如低功率激光烧结的氧化铜纳米墨水进行差异化。初创公司通过证明医疗级可重复性和更少层次来确保生物传感设计获胜,削减BOM成本。战略交易扩大足迹:Laserssel的选择性回流技术在低于180°C的温度下键合柔性电路,让汽车供应商安装芯片而不扭曲外壳。围绕PEDOT:PSS变体的许可战促使一些OEM转向碳基油墨以避免专利费。

垂直整合继续:瑞萨将微控制器和印刷压力片捆绑到交钥匙参考设计中,缩短客户开发。Tekscan通过覆盖AI校准以将原始力数据转换为可操作洞察来提升服务收入。新进入者追逐生物可降解一次性用品的空白领域,为食品新鲜度标签定位纤维素基传感器。整个价值链的合作伙伴关系增长;油墨配方师与纺织厂合作保证粘合规格,而设备供应商嵌入机器学习视觉来预测浆料干燥偏差。掌握快速生产线换线的供应商拥有优势,因为消费品牌每年需要五次产品迭代。

印刷传感器行业领导者

-

瑞萨电子株式会社

-

Molex LLC

-

日写株式会社

-

ISORG SA

-

Canatu Oy

- *免责声明:主要玩家排序不分先后

最新行业发展

- 2025年5月:DwyerOmega收购Process Sensing Technologies,在其测量阵容中添加专有湿度、气体和流量传感器,扩大制药和能源解决方案。

- 2025年4月:ISORG加入欧盟资助的CARDIF联盟,共同开发针对NO₂、SO₂和O₃的印刷RF气体传感器,瞄准30亿单位空气质量设备机会。

- 2025年3月:Qosina和Polestar Technologies推出iDOT单次使用传感器袋端口,集成pH和溶解氧光学传感器,满足生物处理USP Class VI标准。

- 2025年2月:俄克拉荷马州立大学原型双材料3D打印辅助压力传感器具有高灵敏度,降低智能可穿戴设备和机器人技术成本。

全球印刷传感器市场报告范围

印刷传感器致力于印刷传感器的开发,研究油墨和基材相互作用的物理性质以及RFID技术和系统集成。主要制造方法是喷墨印刷,但也使用柔版印刷和网印。使用的油墨主要是纳米颗粒油墨。

| 触摸/电容式 |

| 压力/力 |

| 生物传感器 |

| 气体/化学 |

| 压电/应变 |

| 温度 |

| 网印 |

| 喷墨 |

| 柔版 |

| 凹版 |

| 气溶胶喷射和其他 |

| 塑料薄膜(PET、PEN) |

| 纸张和纸板 |

| 玻璃 |

| 纺织品和弹性体 |

| 消费电子 |

| 医疗保健和医疗设备 |

| 工业和制造 |

| 汽车和运输 |

| 航空航天和国防 |

| 其他(智能包装、农业) |

| 北美 | 美国 |

| 加拿大 | |

| 欧洲 | 德国 |

| 法国 | |

| 英国 | |

| 意大利 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 韩国 | |

| 印度 | |

| 亚太地区其他地区 | |

| 南美 | 巴西 |

| 南美其他地区 | |

| 中东 | 海湾合作委员会 |

| 土耳其 | |

| 中东其他地区 | |

| 非洲 | 南非 |

| 非洲其他地区 |

| 按传感器类型 | 触摸/电容式 | |

| 压力/力 | ||

| 生物传感器 | ||

| 气体/化学 | ||

| 压电/应变 | ||

| 温度 | ||

| 按印刷技术 | 网印 | |

| 喷墨 | ||

| 柔版 | ||

| 凹版 | ||

| 气溶胶喷射和其他 | ||

| 按基材 | 塑料薄膜(PET、PEN) | |

| 纸张和纸板 | ||

| 玻璃 | ||

| 纺织品和弹性体 | ||

| 按终端用户 | 消费电子 | |

| 医疗保健和医疗设备 | ||

| 工业和制造 | ||

| 汽车和运输 | ||

| 航空航天和国防 | ||

| 其他(智能包装、农业) | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 欧洲 | 德国 | |

| 法国 | ||

| 英国 | ||

| 意大利 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 韩国 | ||

| 印度 | ||

| 亚太地区其他地区 | ||

| 南美 | 巴西 | |

| 南美其他地区 | ||

| 中东 | 海湾合作委员会 | |

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 非洲其他地区 | ||

报告中回答的关键问题

印刷传感器市场的当前价值是多少?

印刷传感器市场规模在2025年为121亿美元,预计到2030年达到168.4亿美元。

哪种传感器类型扩张最快?

生物传感器在2030年前以11.8%的复合年增长率增长,受可穿戴健康监测设备需求驱动。

为什么纺织品对未来传感器开发很重要?

纺织品和弹性体允许传感器与穿戴者一起拉伸和呼吸,支持能够监测生命体征或运动而不牺牲舒适性的智能服装。

哪个地区是印刷传感器的最大生产商?

亚太地区因其广泛的电子制造基础和支持性政府项目而持有39.2%的全球收入。

什么制造技术在今天领导行业?

网印以42%的份额占主导地位,因为其可靠性和厚膜能力,尽管气溶胶喷射和其他精密方法增长更快。

政府政策如何影响市场?

美国《芯片与科学法案》和欧盟欧洲芯片倡议的资助降低了新卷对卷生产线的财务门槛,加速商业化周期。

页面最后更新于: