高速摄像机市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

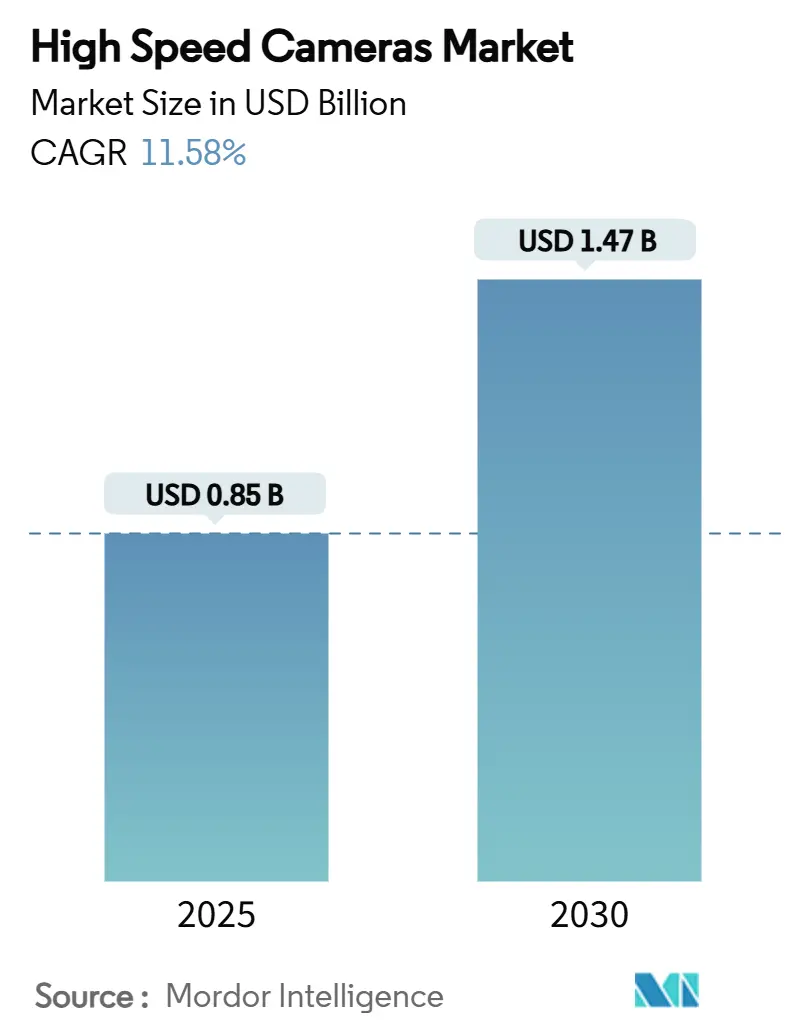

| 市场规模 (2025) | 0.85 十亿美元 |

| 市场规模 (2030) | 1.47 十亿美元 |

| 增长率 (2025 - 2030) | 11.58% CAGR |

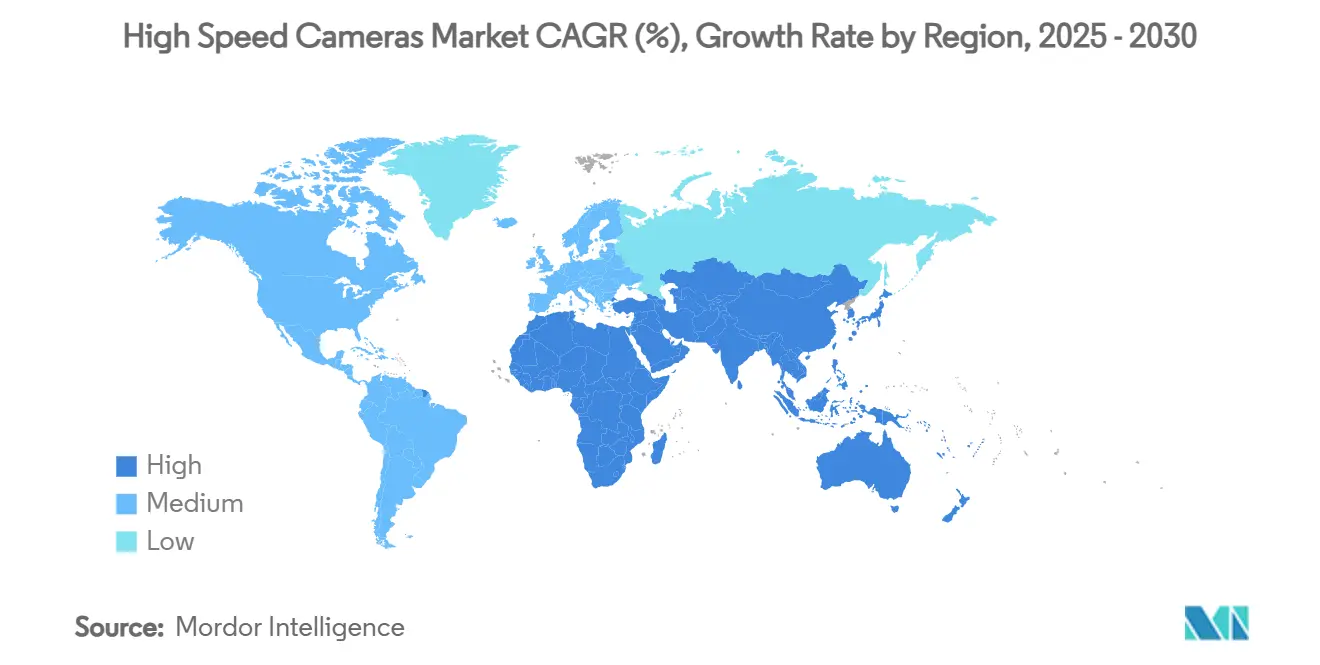

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence高速摄像机市场分析

高速摄像机市场规模在2025年价值8.5亿美元,预计到2030年将增长至14.7亿美元,复合年增长率为11.58%。强劲的增长源于超高速成像能力揭示曾经无法测量的现象--从碰撞测试微变形到超音速冲击波传播。半导体晶圆检测、自动驾驶汽车安全验证和实时8K体育直播都需要远超1,000 FPS的帧率,通常超过100,000 FPS。边缘存储成本下降、AI驱动视觉分析集成以及租赁渠道扩大进一步拓宽了客户基础。随着亚太地区芯片制造商和国防机构扩大投资,区域动态正在转变,而北美通过国防研发和高端体育制作保持领先地位。

报告要点

- 按应用划分:工业制造在2024年以29%的高速摄像机市场份额领先;体育分析和广播以14.5%的复合年增长率扩张至2030年。

- 按帧率划分:1,001-5,000 FPS级别占据38%份额,而超过100,000 FPS的摄像机预计以15.2%的复合年增长率上升。

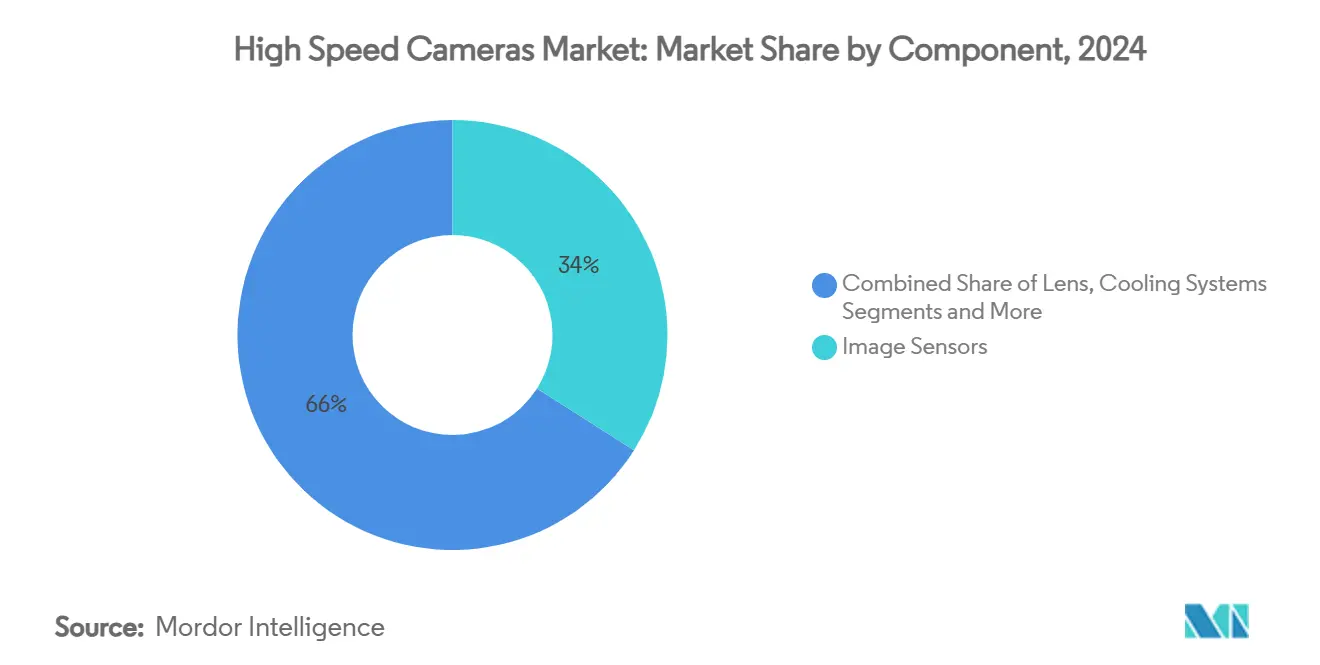

- 按组件划分:图像传感器在2024年占34%份额,而存储系统将以13.8%的最快复合年增长率发展。

- 按分辨率划分:2-5 MP区间以42%份额占主导;超过5 MP的传感器应以14.8%的复合年增长率增长。

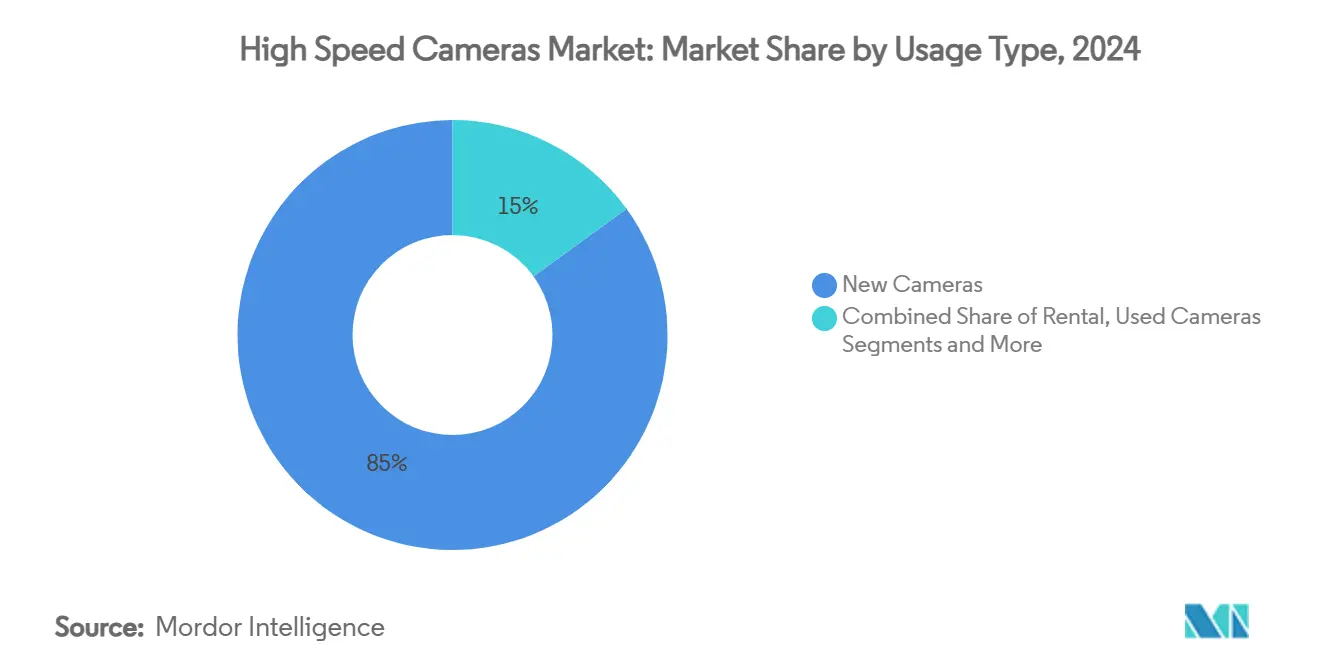

- 按使用类型划分:新设备购买占需求的85%,而租赁细分市场预计以18%的复合年增长率攀升。

- 按地理位置划分:北美在2024年占收入的33%;亚太地区到2030年将保持13%的复合年增长率轨道。

全球高速摄像机市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 碰撞测试实验室AI视觉分析激增 | +2.1% | 德国和日本,扩散到北美 | 中期(2-4年) |

| 半导体晶圆检测的SWIR高速摄像机 | +1.8% | 韩国和台湾,扩展到中国 | 短期(≤2年) |

| 针对超音速武器测试的国防预算 | +1.6% | 美国和中国,北约盟国 | 长期(≥4年) |

| 实时8K体育广播推动租赁增长 | +1.4% | 北美和欧盟,扩展到亚太 | 中期(2-4年) |

| 用于井下诊断的坚固电池供电摄像机 | +0.9% | 中东,扩展到北美页岩 | 短期(≤2年) |

| 边缘存储价格下降促进中小企业采用 | +1.2% | 东盟核心,扩散到拉丁美洲 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

碰撞测试实验室AI视觉分析激增

碰撞测试项目现在依赖机器学习算法,解析微秒级变形、安全气囊羽流传播和传感器融合事件。德国和日本设施需要超过50,000 FPS的帧率来提供支持神经网络训练的数据密度,加速对能够在极端速度下保持低噪声的旗舰摄像机的需求。自动驾驶汽车验证使需求更加复杂,因为每个合成碰撞场景都必须以精细的时间层记录。高速成像和AI的共同演进形成良性循环:更丰富的数据改进模型,进而推动帧率阈值更高。一级供应商已经在滑橇内嵌入高速模块以确保直接数据记录。随着监管机构收紧被动安全标准,该驱动因素对高速摄像机市场的中期影响增强。[1]"Automotive," Forza Silicon, forzasilicon.com

半导体晶圆检测SWIR高速摄像机的普及

5纳米以下的先进逻辑节点需要可见光摄像机无法提供的缺陷检测。基于InGaAs的SWIR成像器穿透硅层,同时以每秒数千帧运行,允许在光刻过程中在线检测空洞、图案坍塌和微污染。韩国和台湾晶圆厂已将这些摄像机集成到多个工艺步骤中,减少废品并提高产线良率。SWIR升级的资本效率影响了高端晶圆厂之外的采购标准,中国大陆和新加坡的代工厂也增加了类似能力。热管理创新--液态金属散热器和专有镜头涂层--有助于在高速下保持量子效率。这些因素支撑了该驱动因素对市场增长的直接短期影响。

国防预算优先考虑超音速武器测试

超音速滑翔体和超燃冲压发动机级产生的光学事件对于传统成像来说过于迅速。超过100,000 FPS的超高速摄像机,有时与激光诱导荧光结合,现在记录5马赫以上的流动以验证CFD模型。美国和中国国防机构资助能够承受爆炸冲击和温度峰值的坚固化传感器。专有传感器涂层、加固数据连接器和集成振动隔离将研发支出引导到少数专业OEM。北约项目复制这种架构,扩大安装基础。由于超音速平台在远程威慑战略中仍然至关重要,该驱动因素在整个十年中提供可靠拉动。

实时8K体育广播加速租赁增长

8K制作工作流需要接近120 FPS的帧率以实现超平滑重播。然而8K高速设备的资本支出快速折旧。因此广播公司租赁摄像机,配合能够40 GB/s摄取的高吞吐量存储节点,如RED Digital Cinema合作伙伴试用的BRYCK平台。租赁公司处理校准、固件更新和现场工程师,减少联赛的停机时间。季节性体育赛事与租赁经济学一致,而区域版权持有者在不将现金锁定在硬件中的情况下升级覆盖范围。这种转变强化了高速摄像机市场中新兴的类似订阅的收入模式。

限制因素影响分析

| 限制因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| CoaXPress组件进口关税提高BOM成本 | −1.3% | 美国,次要NAFTA效应 | 短期(≤2年) |

| 50k FPS以上的热噪声和冷却需求 | −0.8% | 全球,移动平台尤为严重 | 中期(2-4年) |

| 训练有素的高速成像技术人员短缺 | −0.6% | 新兴市场,扩展到发达地区 | 长期(≥4年) |

| 传统工厂网络的数据流瓶颈(>10 Gbps) | −0.5% | 欧洲,工业自动化 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

CoaXPress组件进口关税提高BOM成本

专业CoaXPress芯片组和电缆不断升级的贸易关税推高了美国组装商的系统成本。CoaXPress在通过同轴链路承载25 Gbps方面仍然无与伦比,因此替代受限。供应商吸收部分附加费,但完整系统仍然高出8-12%。向基于以太网的替代方案的增量重新设计缓慢推进,但延迟和确定性担忧仍然存在。集成商排队额外库存以对冲关税波动,使营运资金紧张。虽然政策可能逆转,但其对高速摄像机市场的短期拖累是显而易见的。[2]"CoaXPress for High Speed Camera Connection," Oxford Instruments, andor.oxinst.com

50k FPS以上的热噪声和冷却需求限制便携设备

光子散粒噪声随传感器温度升高,在50,000 FPS下热负荷变得巨大。深度TEC组件必须将sCMOS传感器冷却到-30°C以保持噪声接近1 e- RMS,增加体积和功耗。液体冷却有时是强制性的,特别是对于>100k FPS的4K传感器。因此,便携式设备重量超过10公斤,限制了现场部署。初创公司正在试点微流体冷却板,但商业化仍需两年多时间。因此该限制因素对移动子细分市场的中期增长造成压力。[2]

细分分析

按组件:存储系统推动创新

图像传感器占2024年收入的34%,凸显了它们在任何高速摄像机市场规模讨论中的核心地位。然而存储子系统是未来收益的闪点,随着在100,000 FPS突发期间缓冲需求激增,以13.8%的复合年增长率攀升。制造商将堆叠DRAM集成得更接近传感器,缩短走线长度并降低延迟。并行NVMe阵列现在记录UHD输出而不丢帧,而FPGA进行实时压缩。冷却板和减振阻尼底盘不断发展以散发额外热负荷,保持暗电流受控。

边缘存储的可负担性让东盟中小企业在以前仅限于人工质检的工厂生产线上部署高速成像。电源模块紧随其后;硫化锂电池组为井下探头提供更长的无束缚运行时间。同时,镜头制造商改进涂层用于SWIR传输的低色散光学器件,补充半导体检测的激增。总体而言,组件创新在高速摄像机市场内维持竞争差异化。

备注: 购买报告后可获得所有单独细分市场的细分份额

按分辨率:更高像素数加速发展

2-5 MP级别占42%份额,将足够的空间细节与可维护的数据速率配对,在当前高速摄像机市场份额中占最大部分。然而,超过5 MP的传感器以14.8%的复合年增长率上升,因为像素架构获得量子效率和读出速度。超过12 MP的摄像机现在拍摄半导体晶圆,使AI缺陷分类器能够发现亚微米异常而不停止生产线。

新兴的全局快门CMOS技术支持65 MP在71 FPS下,通过CoaXPress-12链路路由。体育分析同样受益:8K慢动作片段揭示曾经不可见的生物力学细节。随着主机PC采用PCIe 5.0,像素上限将攀升,强化高速摄像机市场内的向上迁移。[3]"New High Speed, High Resolution Industrial Camera Launched," Vision Systems Design, vision-systems.com

按帧率:超高速定义高端细分

运行在1,001 FPS到5,000 FPS之间的中档摄像机在2024年获得38%份额,锚定工业检测的主流高速摄像机市场规模。然而超过100,000 FPS的超高速单元预计到2030年激增15.2%,由超音速武器研究和爆炸物测试推动。一个实验室原型甚至使用SCARF成像达到156万亿FPS,说明理论视野。

在1,000 FPS以下,价值模型为学术实验室保持低成本。在5,001 FPS到20,000 FPS之间,汽车碰撞滑橇找到甜蜜点,平衡分辨率、帧深度和成本。传感器侧ADC和基于光纤的CoaXPress驱动等硬件进步将压缩价格溢价,逐渐扩大对高端级别的访问。

按光谱类型:红外应用扩展

可见光系统在2024年产生62%收入,但红外模式--主要是SWIR--以12.9%的复合年增长率发展。由于硅穿透波长,晶圆检测主导SWIR需求。在NIR和MWIR中,电池单元排气或复合材料固化循环等热事件需要快速捕获。非制冷测辐射热计阵列推低入门价格,培育更广泛的采用。

UV和X射线变体在航空复合材料无损检测中仍然是利基但具有战略性。HgCdTe探测器均匀性和背面减薄CMOS的进步产生增量收益,强化高速摄像机市场内的光谱多样化。

按使用类型:租赁模式获得动力

传统所有权仍占出货量的85%,但租赁以18%的复合年增长率扩张,凸显高速摄像机行业行为转变。专业租赁公司维护数百万FPS设备的库存,捆绑校准、镜头和冗余存储,因此广播公司和研发实验室避开资本锁定。

二手设备渠道也随着创新周期缩短而繁荣。折旧的旗舰型号迁移到大学,创造二级需求。租赁和翻新途径共同使访问民主化,深化高速摄像机市场的可寻址基础。

备注: 购买报告后可获得所有单独细分市场的细分份额

按应用:体育分析推动增长

工业制造以29%收入领先,从拾取放置验证到流体填充研究。体育分析以14.5%的复合年增长率推进,利用8K体育场和运动员表现指标。摄像机阵列捕获球场级运动学和球旋转,为教练分析提供数据。

汽车碰撞测试仍然关键,由寻求亚毫秒物体变形的AI分析支撑。航空航天和国防在风洞和弹道实验室中使用高速镜头,其中帧完整性在G载荷下不能失效。医疗保健虽然新兴,但以千赫兹速率研究血管流动和组织弹性,暗示新的诊断前沿。

地理分析

北美保持2024年收入的33%,由超音速研发、8K体育广播管道和根深蒂固的租赁生态系统推动。美国国防实验室运行超过100,000 FPS的摄像机研究等离子体诱导冲击,而加拿大航空设施评估结冰对复合材料机翼的影响。墨西哥的汽车走廊带来稳定的碰撞测试需求。区域供应商通过双重采购CoaXPress板对冲关税风险,保持供应链韧性。

亚太地区呈现最陡峭的轨迹,复合年增长率为13%。韩国和台湾晶圆厂在5纳米以下竞争中锁定,在光刻轨道上部署SWIR高速阵列。中国将国防预算引导到超快速光学器件,缩小对进口传感器的依赖。日本融合机器人和成像用于需要毫秒级反馈的装配线,而印度的PLI计划激励国内电子检测能力。

尽管数据网络惯性,欧洲稳步增长。德国OEM领导AI增强碰撞位点,将机器视觉与数字孪生结合。英国推进航空涡扇研究,法国将高速成像集成到铁路受电弓监控中。在中东,坚固的电池供电摄像机在150°C下降入油井诊断阻塞,证明高速在恶劣区域的可行性。非洲和南美仍处于萌芽状态,但在采矿爆破分析和大学研究项目中显示上升趋势,预示高速摄像机市场更广泛的渗透。

竞争格局

竞争舞台中等分散。Vision Research、Photron和奥林巴斯凭借专有sCMOS传感器、深度TEC冷却和调谐用于确定性延迟的固件锚定高端级别。它们围绕读出架构的专利创造了高进入壁垒。新兴玩家追求仿生光学器件;KAIST原型在亚1毫米堆栈中以9,120 FPS模拟昆虫复眼,暗示超轻便携单元。

竞争围绕垂直整合:领导者将自有传感器与内部软件配对,提供交钥匙分析。利基新来者专注于特定空白--用于田间农学的便携式SWIR设备或用于增材制造监控的帧同步LED频闪灯。租赁服务聚合商形成平行前线,捆绑设备、技术人员和按事件合同,从而影响OEM路线图朝向模块化、现场可更换组件。

围绕热管理的知识产权申请激增--微通道液体回路和相变基板。同时,连接性创新倾向于基于光纤的CoaXPress-12和新兴的100 Gbps以太网变体,以缓解数据阻塞点。随着供应商争夺思维份额,思想领导力内容和开源SDK成为高速摄像机市场内的软实力杠杆。

高速摄像机行业领导者

-

Photron Ltd.

-

奥林巴斯公司

-

nac Image Technology Inc.

-

Mikrotron GmbH

-

PCO AG

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年1月:KAIST研究人员推出了昆虫眼启发的高速摄像机,能够以增强的低光灵敏度捕获每秒9,120帧,代表了仿生成像技术的突破,可能彻底改变便携式高速应用。不到1毫米厚的紧凑设计解决了限制超高速摄像机便携性的热管理挑战。

- 2024年6月:尼康公司推出了配备NSPARC 2K超分辨率共焦显微镜的AX R,与传统方法相比提供六倍更快的成像,并扩展了生物技术研究应用中的高速成像能力。该系统能够以显著提高的研究效率详细分析癌症和神经生物学研究中的生物过程。

- 2024年6月:Basler AG推出了boA5328-100cm摄像机,采用CoaXPress 2x CXP接口,具有24 MP分辨率,高达100.07 fps,展示了工业应用高分辨率、高速成像能力的持续进步。该摄像机采用Sony的IMX530传感器和全局快门技术,适用于要求苛刻的工业检测应用。

- 2024年3月:加拿大INRS研究人员开发了SCARF(扫描编码孔径实时飞秒摄影)摄像机系统,能够捕获每秒156.3万亿帧,推动材料科学和半导体应用超快成像的边界。

全球高速摄像机市场报告范围

高速摄像机是捕获快速和瞬态现象图像的成像设备。它可以分析超出人眼能力的不可见物体。高速摄影主要用于生物力学研究、弹道学、医学研究以及医疗保健、娱乐、航空航天、汽车和军事等其他领域。

高速摄像机市场按组件(图像传感器、镜头、电池和存储系统)、帧率(1,000到5,000、5,001到20,000、20,001到100,000和大于100,000)、应用(娱乐和媒体、体育、消费电子、研究和设计、工业制造、军事和国防以及航空航天)和地理位置(北美、欧洲、亚太和世界其他地区)进行细分。所有上述细分市场的市场规模和预测均以价值(百万美元)提供。

| 图像传感器 |

| 处理器和控制器 |

| 镜头 |

| 存储系统(车载和外部) |

| 机身和底盘 |

| 冷却系统 |

| 电池和电源模块 |

| 其他(电缆、配件、软件) |

| 低于2 MP |

| 2 - 5 MP |

| 5 MP - 12 MP |

| 大于12 MP |

| 250 - 1,000 FPS |

| 1,001 - 5,000 FPS |

| 5,001 - 20,000 FPS |

| 20,001 - 100,000 FPS |

| 大于100,000 FPS |

| 可见光(RGB) |

| 红外(NIR和MWIR) |

| 短波红外(SWIR) |

| X射线 |

| 紫外(UV) |

| 新摄像机 |

| 租赁摄像机 |

| 二手/翻新摄像机 |

| 汽车和交通碰撞测试 |

| 航空航天和国防(风洞、弹道学) |

| 工业制造 - 电子和半导体 |

| 工业制造 - 通用机械 |

| 研究和设计 - 大学和实验室 |

| 媒体和娱乐制作 |

| 体育分析和广播 |

| 医疗保健和医疗诊断 |

| 消费电子测试 |

| 其他(能源、采矿) |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 英国 |

| 德国 | |

| 法国 | |

| 意大利 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 亚太其他地区 | |

| 中东 | 以色列 |

| 沙特阿拉伯 | |

| 阿拉伯联合酋长国 | |

| 土耳其 | |

| 中东其他地区 | |

| 非洲 | 南非 |

| 埃及 | |

| 非洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 |

| 按组件 | 图像传感器 | |

| 处理器和控制器 | ||

| 镜头 | ||

| 存储系统(车载和外部) | ||

| 机身和底盘 | ||

| 冷却系统 | ||

| 电池和电源模块 | ||

| 其他(电缆、配件、软件) | ||

| 按分辨率 | 低于2 MP | |

| 2 - 5 MP | ||

| 5 MP - 12 MP | ||

| 大于12 MP | ||

| 按帧率 | 250 - 1,000 FPS | |

| 1,001 - 5,000 FPS | ||

| 5,001 - 20,000 FPS | ||

| 20,001 - 100,000 FPS | ||

| 大于100,000 FPS | ||

| 按光谱类型 | 可见光(RGB) | |

| 红外(NIR和MWIR) | ||

| 短波红外(SWIR) | ||

| X射线 | ||

| 紫外(UV) | ||

| 按使用类型 | 新摄像机 | |

| 租赁摄像机 | ||

| 二手/翻新摄像机 | ||

| 按应用 | 汽车和交通碰撞测试 | |

| 航空航天和国防(风洞、弹道学) | ||

| 工业制造 - 电子和半导体 | ||

| 工业制造 - 通用机械 | ||

| 研究和设计 - 大学和实验室 | ||

| 媒体和娱乐制作 | ||

| 体育分析和广播 | ||

| 医疗保健和医疗诊断 | ||

| 消费电子测试 | ||

| 其他(能源、采矿) | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 英国 | |

| 德国 | ||

| 法国 | ||

| 意大利 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 中东 | 以色列 | |

| 沙特阿拉伯 | ||

| 阿拉伯联合酋长国 | ||

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 埃及 | ||

| 非洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

报告中回答的关键问题

高速摄像机市场的当前规模是多少?

市场在2025年价值8.5亿美元。

高速摄像机市场预计增长多快?

预计以11.58%的复合年增长率扩张,到2030年达到14.7亿美元。

哪个地区扩张最快?

亚太地区预计到2030年复合年增长率为13%,由半导体和国防投资推动。

按帧率哪个细分显示最高增长?

超过100,000 FPS的摄像机预计由于超音速和爆炸物测试需求记录15.2%的复合年增长率。

为什么租赁模式获得牵引力?

高昂的采购成本和快速的技术更替使租赁对广播公司和短期工业项目具有成本效益。

什么技术障碍最限制便携式超高速摄像机?

50,000 FPS以上的热噪声需要笨重的冷却系统,限制便携性。

页面最后更新于: