阻燃化学品市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

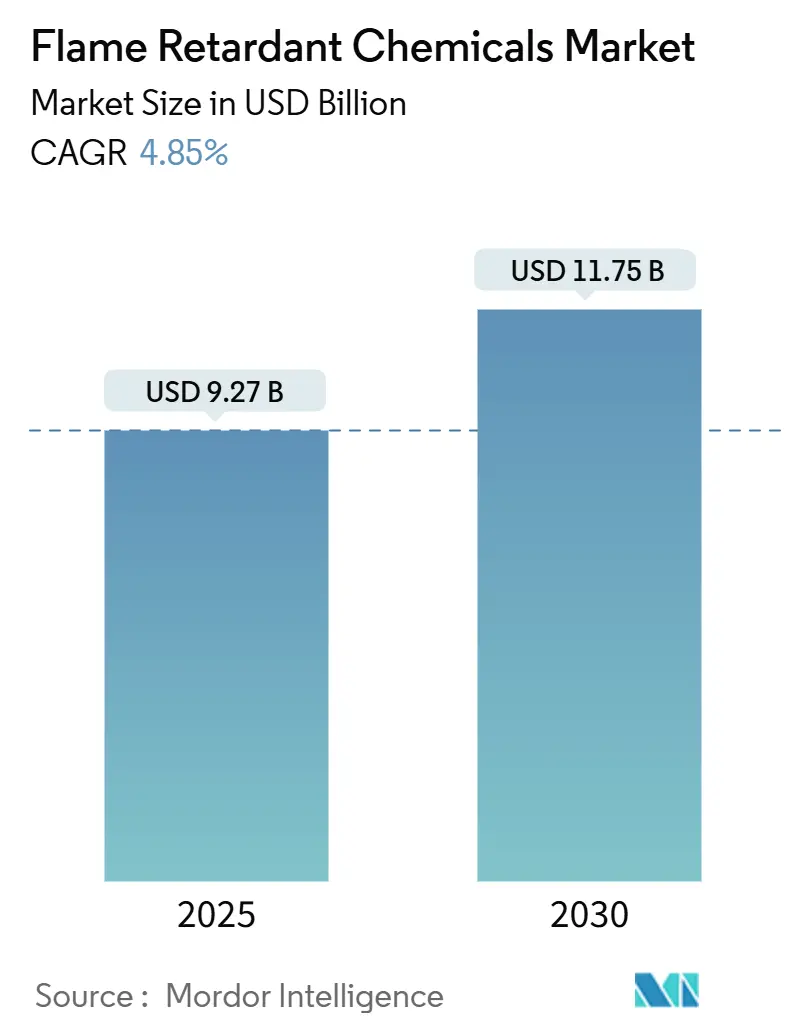

| 市场规模 (2025) | 9.27 十亿美元 |

| 市场规模 (2030) | 11.75 十亿美元 |

| 增长率 (2025 - 2030) | 4.85% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多情报阻燃化学品市场分析

阻燃化学品市场在2025年价值92.7亿美元,预计到2030年将达到117.5亿美元,以4.85%的复合年增长率推进。有利于非卤化解决方案的监管势头、节能建筑建设增加以及更严格的电气安全规范支撑了这一轨迹。亚太地区电子制造业扩张,加上车辆电气化,维持了基本需求,即使溴化化合物失去监管认可。早期扩大磷基和无机产品组合的生产商现在受益于溢价定价和首选供应商地位。与此同时,锑和磷等关键矿物的价格波动带来了利润风险,提高了阻燃化学品市场内本地化采购策略的价值。

主要报告要点

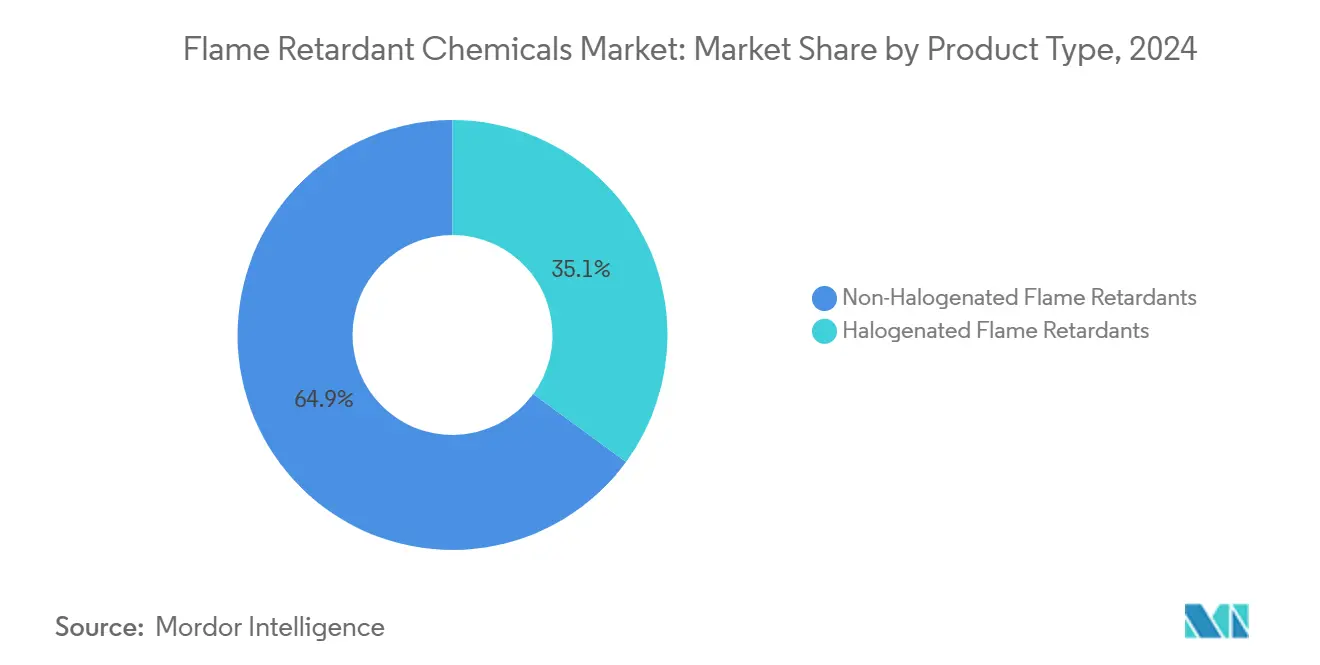

- 按产品类型,非卤化阻燃剂在2024年以64.94%的阻燃化学品市场份额领先,预计到2030年将以5.02%的最快复合年增长率增长。

- 按应用,聚烯烃在2024年占阻燃化学品市场规模的41.88%,而聚氨酯到2030年以5.21%的最快复合年增长率增长。

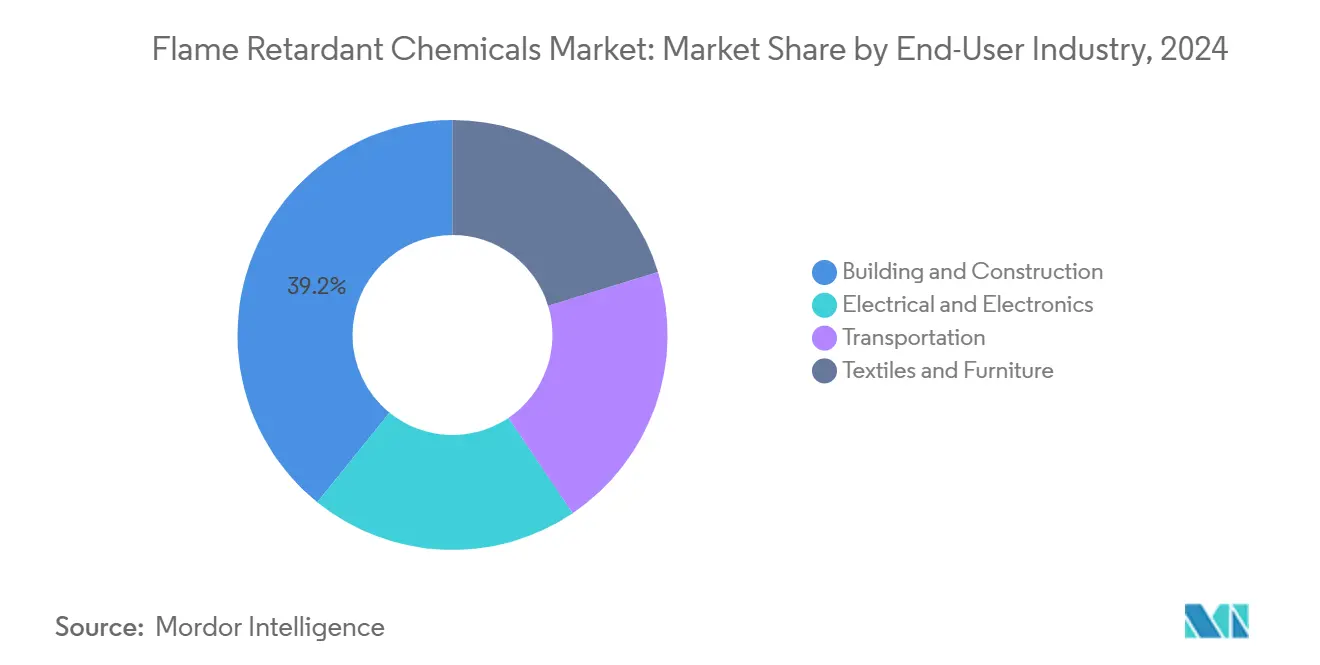

- 按终端用户行业,建筑施工在2024年占收入份额的39.17%;电气电子预计到2030年将以5.12%的复合年增长率扩张。

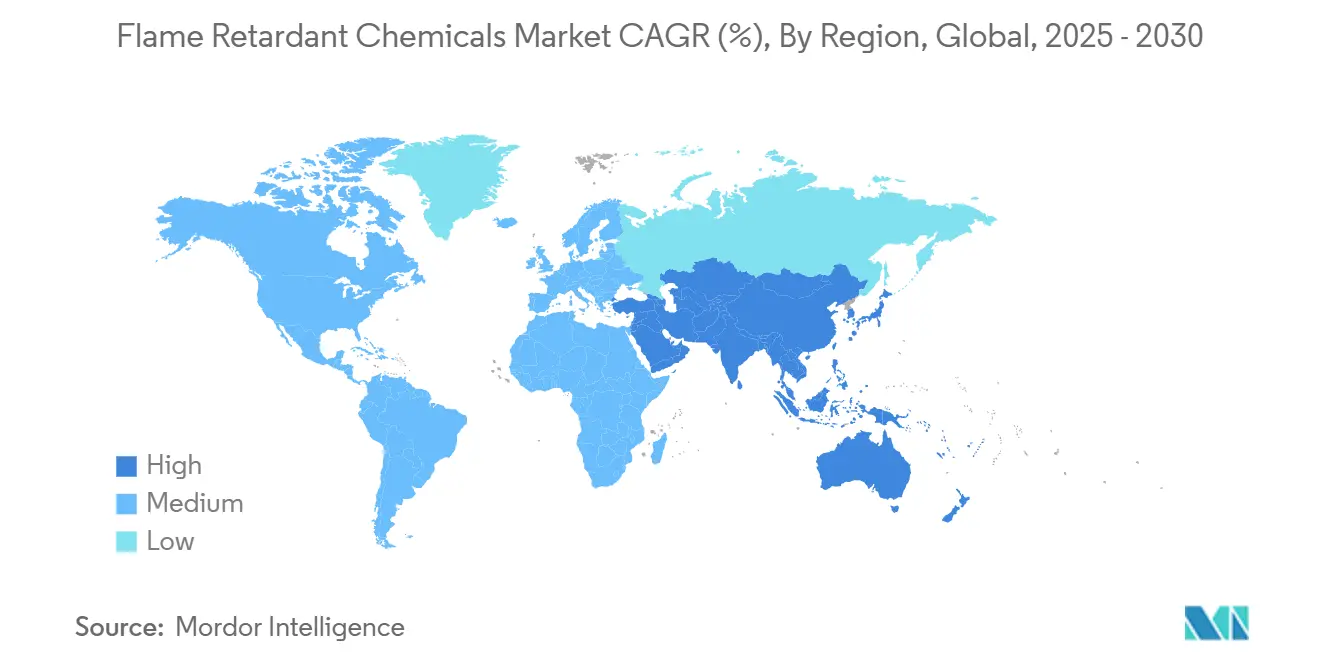

- 按地理区域,亚太地区在2024年占阻燃化学品市场50.55%的份额,并以5.56%的复合年增长率推进至2030年。

全球阻燃化学品市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 建筑施工严格的消防安全法规 | +1.2% | 全球,欧盟和北美率先采用 | 中期 (2-4年) |

| 亚太地区快速基础设施建设 | +1.8% | 亚太核心,扩散至中东非洲 | 长期 (≥ 4年) |

| 消费电子和电气产品产量增加 | +0.9% | 全球,集中在亚太制造中心 | 中期 (2-4年) |

| 热塑性塑料和复合材料使用增加 | +0.6% | 全球,由汽车和航空航天行业领导 | 长期 (≥ 4年) |

| 为ESG合规向非卤化解决方案转移 | +0.7% | 全球,由跨国公司领导 | 短期 (≤ 2年) |

| 来源: Mordor Intelligence | |||

严格的消防安全法规推动市场扩张

2024年国际建筑规范更新引入了更严格的外墙组件和泡沫塑料保温材料规则,迫使建筑材料进行重新配方,增加阻燃剂负荷[1]北美现代建筑联盟,"2024年国际建筑规范的关键变化," modernbuildingalliance.eu。英国将从2026年9月开始实施修订的批准文件B,加强这一向上合规趋势[2]平等、住房和社区部,"批准文件B:2026年修订案," gov.uk。销售非卤化产品线的制造商现在面临强劲的拉动需求,因为建筑师和建造商指定通过烟雾毒性和可回收性测试的配方。欧洲高层建筑立面的持续改造延续了替换需求,而保险提供商将保费与认证的阻燃性能挂钩,支持阻燃化学品市场的稳定增长。

亚太基础设施繁荣加速需求

中国的公共工程管道,包括铁路走廊、数据中心和电池工厂,支撑了阻燃聚烯烃和聚氨酯保温材料的采购。科莱恩承诺投资1亿瑞士法郎在广东建设两家无卤素工厂,表明对长周期需求的信心。在中国、韩国或印度组装的每辆电动汽车大约需要1公斤阻燃剂用于电池外壳和线束。覆盖100个印度城市的智慧城市计划增加了必须符合新国家建筑规范防火测试的公共住房项目。这些因素共同将复合年增长率提升到亚太阻燃化学品市场的全球平均水平之上。

电子电气化创造应用机会

电动汽车逆变器、大功率充电器和太阳能逆变器使聚合物暴露在-40°C至150°C的热冲击下。巴斯夫于2025年1月推出的Ultramid T6000在1000次热冲击循环后仍保持介电强度,相对于通用尼龙获得价格溢价。一级供应商日益要求通过美国UL 94 V-0和比较漏电起痕指数标准的无卤素阻燃剂等级。这一转变将研发支出引向需要更高利润的专业膦酸盐基添加剂,在阻燃化学品市场内占据重要地位。

ESG合规加速非卤化采用

跨国OEM承诺在2027年前清除全氟和多氟烷基物质。科莱恩已经推出无PFAS产品组合,而美利肯开发了无PFAS消防服系统以满足马萨诸塞州和康涅狄格州消防服务规则[3]美利肯公司,"无PFAS消防服解决方案," milliken.com。投资者将资本获取成本与ESG评分挂钩,对依赖溴化产品线的落后者施压。因此,早期行动者锁定规格胜利,扩大了总可及非卤化阻燃化学品市场。

约束影响分析

| 约束 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 对溴化/卤化化学品的监管限制 | -0.8% | 全球,欧盟和美国部分州执行最严格 | 短期 (≤ 2年) |

| 原材料成本波动 | -0.6% | 全球,对进口依赖地区影响严重 | 中期 (2-4年) |

| 对纳米金属氢氧化物毒性的新兴审查 | -0.4% | 欧盟和北美,扩展至亚太 | 中期 (2-4年) |

| 磷矿供应瓶颈 | -0.5% | 全球,对非卤化生产商影响关键 | 长期 (≥ 4年) |

| 来源: Mordor Intelligence | |||

监管限制约束传统化学品

欧洲化学品管理局在2025年2月的评估中将芳香族溴化阻燃剂标记为持久性、生物累积性和有毒[4]欧洲化学品管理局,"芳香族溴化阻燃剂评估," echa.europa.eu。斯德哥尔摩公约下的平行磋商旨在将得克隆加列为持久性有机污染物,预示着在电气产品中可能禁用。传统溴化混合物的生产商必须改革产品组合,造成临时收入缺口,抑制阻燃化学品市场内的增长。

供应链波动性挤压利润

北京对三氧化二锑的出口许可限制了出货量,提高了全球现货价格,侵蚀了母料复合商的利润。摩洛哥出货延误后磷矿物流仍然紧张,提高了磷基替代品的投入成本。无法确保双重采购的制造商必须要么吸收价格飙升,要么转移附加费,在阻燃化学品行业价格敏感细分市场中面临客户流失风险。

细分分析

按产品类型:非卤化解决方案主导市场演进

非卤化化学品在2024年占据64.94%的市场份额,并以5.02%的复合年增长率推进,随着环境机构收紧烟雾毒性上限,保持决定性领导地位。膨胀磷酸盐和金属氢氧化物占符合新建筑规范的复合板材的大部分。科莱恩在中国将Exolit产能翻倍,缩短了亚洲转换商的交付时间,进一步巩固了该地区阻燃化学品市场。

卤化混合物虽然仍因低添加剂负荷而受到重视,但面临规格缩减。雅保认为某些溴化等级提供较低的生命周期温室气体强度,并可通过最少的脱溴处理进行回收以保持相关性。领先生产商实验了封装溴设计,减少浸出和工作场所暴露以保持相关性。这些创新的成功将决定卤化部分是否能在更广泛的阻燃化学品市场中保持可防御的利基。

备注: 购买报告后可获得所有单个细分的份额

按应用:聚烯烃领导地位受到聚氨酯增长挑战

聚烯烃在2024年占阻燃化学品市场规模的41.88%。发动机舱零件和建筑包装中的聚丙烯化合物保持该细分的规模,得到能够快速调整配方以适应当地规范修订的地区转换商支持。亚太地区的电气导管和电缆护套增加了稳定的基线需求。

聚氨酯由于喷涂泡沫保温和模塑电动汽车座椅的快速采用,实现了5.21%的最快复合年增长率。针对净零能耗的建筑规范推动更厚的保温层,增加每平方米的阻燃剂负荷。汽车内饰供应商也依靠低烟、低气味的非卤化包装来满足严格的乘员毒性规则。这些偏好将增量容量重新导向聚氨酯系统,慢慢侵蚀聚烯烃在阻燃化学品市场中的强势地位。

按终端用户行业:建筑规模与电子加速

建筑施工在2024年占阻燃化学品市场份额的39.17%。欧洲的改造计划和东南亚的大型公共住房管道维持基本需求。阿姆斯壮世界工业公司在2024年其矿物纤维天花板产品线增长5.1%,说明阻燃建筑材料的韧性。

电气电子到2030年以5.12%的复合年增长率增长。高能电池组件和紧凑型印刷电路板需要固有阻燃树脂来承受热失控情况。电动汽车驱动单元的材料认证通常将供应商锁定在整个车辆平台生命周期内,提供年金般的容量,并在预测期内对阻燃化学品市场规模贡献可观的提升。

备注: 购买报告后可获得所有单个细分的份额

地理分析

亚太地区在2024年以50.55%的阻燃化学品市场份额占主导地位,并以5.56%的复合年增长率追踪至2030年。中国仍然是全球电子组装的中心,并在数据中心和电网基础设施方面大量投资,这些设施需要阻燃电缆和绝缘材料。政府对电池电动汽车制造的刺激支撑了对模块、电池组和逆变器中高性能聚合物的需求。科莱恩、ICL和地区复合商的本地产能扩张缩短了供应链并降低了运费成本,增强了地区竞争力。

北美是一个成熟但稳定的市场。2024年国际建筑规范升级要求在保温和立面系统中增加阻燃剂负荷,维持适度增长。州级对消防员装备和消费电子产品的PFAS禁令加速了向磷和氮解决方案的替代。然而,中国锑出口管制推高了添加剂成本,挤压了依赖进口三氧化二锑的美国母料供应商的利润。加拿大的建筑围护结构改造和墨西哥的车辆组装增长继续吸收容量。

欧洲表现出持续需求,这得益于世界上一些最严格的消防安全和化学可持续性法律的支撑。英国针对外墙系统的新规则推动了无卤素氢氧化铝基膨胀涂料的使用。德国汽车行业越来越多地指定可回收阻燃PP和聚酰胺等级,与循环经济目标保持一致。NORDTREAT等北欧创新者推进生物基替代品,为阻燃化学品市场的欧洲部分增加了差异化利基。

竞争格局

阻燃化学品市场显示适度分散。雅保、巴斯夫、科莱恩和ICL集团建立了无卤素产品的早期管道,以应对欧洲和北美日益严格的规则。他们现在在要求低烟和不滴落性能的规格中获得溢价份额。

技术差异化集中在无PFAS、无卤素性能上。FRX Innovations为无卤素阻燃聚碳酸酯申请了新专利,在1.0毫米厚度下通过V-0标准,针对消费电子和电动汽车电池外壳。这些进展通过将知识产权保护与认证深度相结合创造进入壁垒。没有研发规模的供应商面临商品化风险,而领导者利用品牌信任获得多年供应协议,锁定阻燃化学品市场内的份额。

阻燃化学品行业领导者

-

ICL集团

-

雅保公司

-

巴斯夫

-

科莱恩集团

-

朗盛集团

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年1月:巴斯夫为电动汽车应用推出阻燃Ultramid T6000聚邻苯二甲酰胺,为逆变器和电机系统提供卓越的机械和介电性能,同时满足高压组件的严格安全标准

- 2024年11月:科莱恩推出Exolit AP 422 A无三聚氰胺阻燃剂,解决欧盟将三聚氰胺分类为极高关注物质的问题,在满足环保标准的同时保持防火安全有效性。

全球阻燃化学品市场报告范围

阻燃化学品是添加到化合物中或以其他方式并入化合物中以减缓火灾蔓延或防止火灾的化合物,主要用于建筑施工材料、电子电气设备、家具和交通运输。阻燃化学品市场按产品类型、终端用户行业和地理区域进行细分。按产品类型,市场细分为非卤化阻燃化学品和卤化阻燃化学品。按终端用户行业,市场细分为电气电子、建筑施工、交通运输以及纺织和家具。报告还涵盖了主要地区15个国家的阻燃化学品市场规模和预测。对于每个细分,市场规模和预测都是基于收入(百万美元)进行的。

| 非卤化阻燃剂 | 无机 | 氢氧化铝 |

| 氢氧化镁 | ||

| 硼化合物 | ||

| 磷 | ||

| 氮 | ||

| 其他产品类型 | ||

| 卤化阻燃剂 | 溴化化合物 | |

| 氯化化合物 |

| 聚烯烃 |

| PVC |

| 环氧树脂 |

| 工程热塑性塑料(PA、PBT、PEEK等) |

| 不饱和聚酯树脂 |

| 聚氨酯 |

| 电气电子 |

| 建筑施工 |

| 交通运输 |

| 纺织和家具 |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 亚太其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 欧洲其他地区 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 南非 | |

| 中东和非洲其他地区 |

| 按产品类型 | 非卤化阻燃剂 | 无机 | 氢氧化铝 |

| 氢氧化镁 | |||

| 硼化合物 | |||

| 磷 | |||

| 氮 | |||

| 其他产品类型 | |||

| 卤化阻燃剂 | 溴化化合物 | ||

| 氯化化合物 | |||

| 按应用 | 聚烯烃 | ||

| PVC | |||

| 环氧树脂 | |||

| 工程热塑性塑料(PA、PBT、PEEK等) | |||

| 不饱和聚酯树脂 | |||

| 聚氨酯 | |||

| 按终端用户行业 | 电气电子 | ||

| 建筑施工 | |||

| 交通运输 | |||

| 纺织和家具 | |||

| 按地理区域 | 亚太地区 | 中国 | |

| 印度 | |||

| 日本 | |||

| 韩国 | |||

| 亚太其他地区 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 意大利 | |||

| 欧洲其他地区 | |||

| 北美 | 美国 | ||

| 加拿大 | |||

| 墨西哥 | |||

| 南美 | 巴西 | ||

| 阿根廷 | |||

| 南美其他地区 | |||

| 中东和非洲 | 沙特阿拉伯 | ||

| 南非 | |||

| 中东和非洲其他地区 | |||

报告中回答的关键问题

阻燃化学品市场目前规模是多少?

阻燃化学品市场在2025年价值92.7亿美元,预计到2030年将达到117.5亿美元。

哪个地区引领全球阻燃化学品需求?

亚太地区占全球消费的50.55%,受益于大规模基础设施项目和主导的电子制造集群。

什么终端使用细分增长最快?

电气电子应用显示最高增长,到2030年复合年增长率为5.12%,主要由电动汽车和可再生能源系统推动。

为什么非卤化阻燃剂份额增加?

更严格的环境和健康法规,加上企业ESG目标,有利于磷基和无机解决方案而非溴化化学品。

页面最后更新于: