填充完成制造市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 13.33 十亿美元 |

| 市场规模 (2030) | 20.25 十亿美元 |

| 增长率 (2025 - 2030) | 8.70% CAGR |

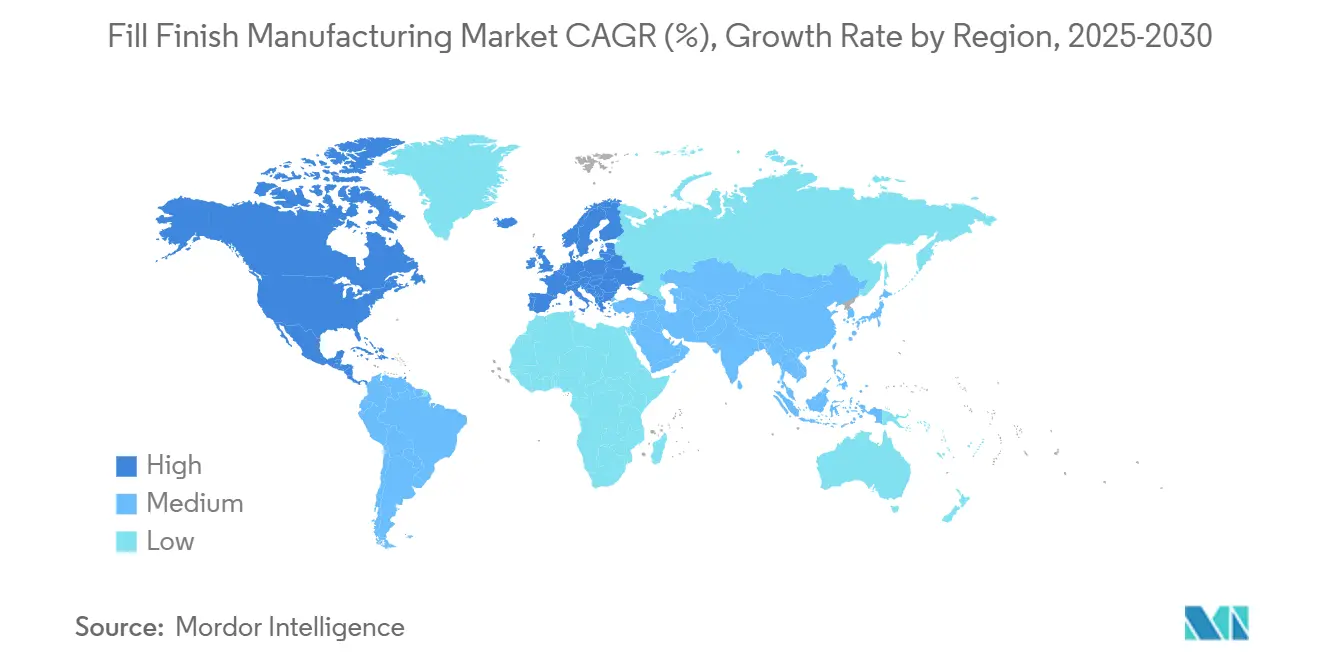

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence填充完成制造市场分析

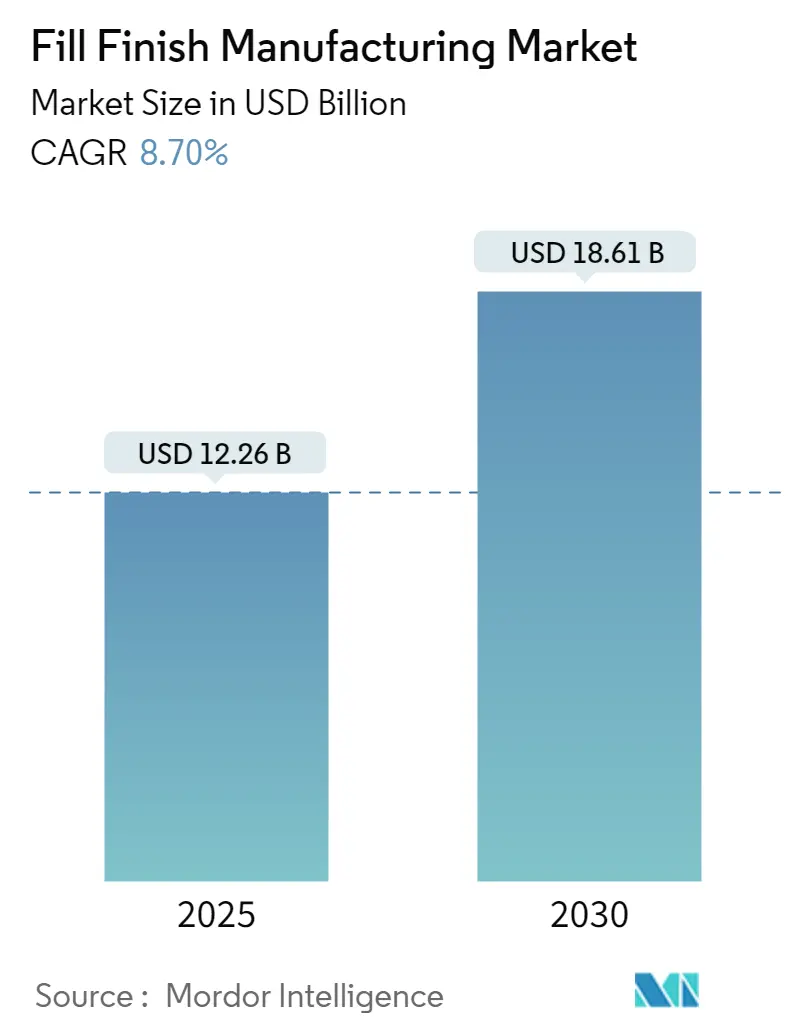

填充完成制造市场在2025年达到122.6亿美元,预计到2030年将达到186.1亿美元,呈现8.7%的复合年增长率。强劲的增长动力来自于生物制品管线的加速发展、无菌操作外包的强化转移,以及即用型(RTU)容器系统的广泛采用,这些系统降低了污染风险并缩短了周转时间。欧洲仍是最重要的区域中心,受益于严格但统一的监管框架,奖励合规制造商,而亚太地区增长最快,中国和印度扩大了面向出口的GMP产能。预填充注射器在消耗品中保持领先地位,但即用型药筒显示出最高的增长轨迹,制造商简化流程以满足修订的欧盟GMP附录1指导原则。诺和控股收购Catalent的165亿美元交易完成后,竞争加剧,这促使竞争对手进行产能扩张、数字化升级和战略联盟,以获得高价值的填充完成合同。

关键报告要点

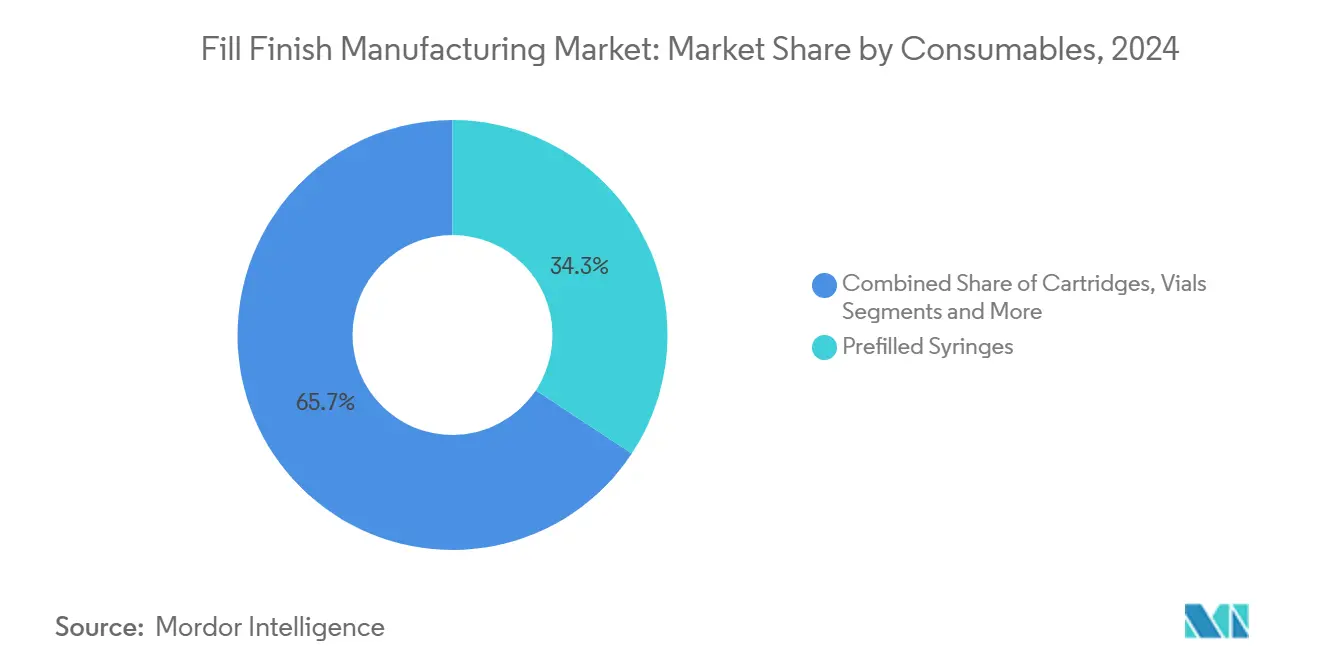

- 按消耗品分类,预填充注射器在2024年占据填充完成制造市场34.3%的份额;即用型药筒预计到2030年将以11.67%的复合年增长率扩张。

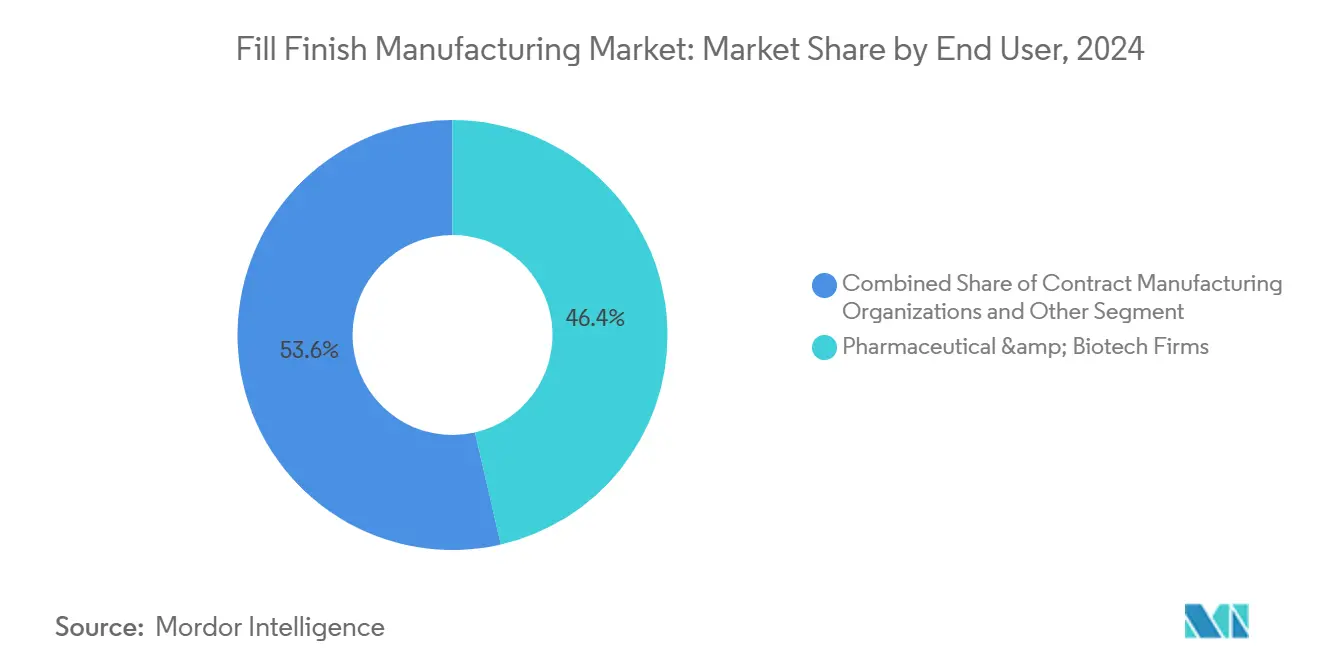

- 按终端用户分类,制药和生物技术公司在2024年占据填充完成制造市场46.4%的份额,而专注于先进疗法的CMO预计到2030年将以11.4%的复合年增长率发展。

- 按地理位置分类,欧洲在2024年以33.4%的收入份额领先;亚太地区预计在同一时期将以11.8%的复合年增长率增长。

全球填充完成制造市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对CAGR预测的影响百分比 | 地理相关性 | 影响时间框架 |

|---|---|---|---|

| 即用型注射器和药筒的技术进步 | +2.10% | 全球,欧洲和北美早期采用 | 中期(2-4年) |

| CDMO/CMO外包增长 | +1.80% | 全球,亚太地区和新兴市场最强 | 短期(≤2年) |

| 生物制品和注射剂管线扩张 | +2.30% | 全球,集中在发达市场 | 长期(≥4年) |

| 细胞和基因疗法的模块化微批量隔离器系统 | +1.20% | 北美和欧盟,扩展至亚太地区 | 中期(2-4年) |

| 填充完成生产线的AI驱动预测性维护 | +0.90% | 全球,由技术先进设施主导 | 短期(≤2年) |

| 可回收聚合物组件的可持续发展推动 | +0.40% | 欧盟推动,全球扩展 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

即用型注射器和药筒的技术进步

随着制造商面临修订的欧盟GMP附录1更严格的污染控制规则,即用型容器获得关注。2024年9月,SCHOTT Pharma、Gerresheimer和Stevanato Group之间的联盟集中了行业专业知识,专注于即用型解决方案,这些解决方案消除了清洗和除热原步骤,将操作风险降低高达80%。West Pharmaceutical Services在2024年第四季度报告其专有产品部门实现4.5%的有机增长,主要由即用型采用推动。即用型药筒对于高粘度生物制品特别有价值,其中产量保存至关重要,使这种消耗品在2030年前持续实现两位数增长。

CDMO/CMO外包增长

药物赞助商加强外包以集中资本用于研发和商业化。CMO控制的全球生物制品产能份额预计将从2024年的43%攀升至2028年的54%,亚太地区由于成本效率和改善的合规标准而获得最大的产能转移。[1]ISPE, "2024年生物制药制造产能调查," ispe.org富士胶片Diosynth的80亿美元扩张计划说明了旨在满足外包无菌服务激增需求的投资规模。

生物制品和注射剂管线扩张

GLP-1激动剂的快速普及推动诺和诺德以110亿美元收购Catalent的三个站点,以确保Wegovy供应连续性。细胞和基因疗法增加了进一步的复杂性,促使投资于能够以最小产品损失处理每小时120-500个容器的模块化隔离器系统。

填充完成生产线的AI驱动预测性维护

安进在其波多黎各工厂应用AI支持的视觉检查后,实现了70%更高的颗粒检测率和60%的假拒绝率下降。IMA Life与Falkonry的合作伙伴关系以及三星生物制剂的数字孪生仿真部署,突出了高级分析如何提升整体设备效率,同时支持FDA 2025年1月的先进制造技术指定路径。[2]监管事务专业学会, "先进制造技术指定最终指导," raps.org

制约因素影响分析

| 制约因素 | (~) 对CAGR预测的影响百分比 | 地理相关性 | 影响时间框架 |

|---|---|---|---|

| 严格的全球GMP和验证成本 | -1.40% | 全球,欧盟和北美最严格 | 长期(≥4年) |

| 无菌填充完成生产线的高资本支出 | -1.10% | 全球,新兴市场急性 | 中期(2-4年) |

| 欧盟一次性用品塑料废物法规 | -0.70% | 欧盟推动,全球供应链影响 | 长期(≥4年) |

| 先进疗法微批量生产线的人才短缺 | -0.50% | 全球,发达市场关键 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

严格的全球GMP和验证成本

遵守不断发展的GMP期望推动投资强度。建设cGMP无菌空间的成本从每平方英尺500至1,400美元不等,而FDA 2025年1月关于批次均匀性的指导进一步增加了验证工作量。欧洲公司还面临包装和包装废物法规,该法规要求到2030年实现完全可回收包装,增加了聚合物组件工艺验证的复杂性。

无菌填充完成生产线的高资本支出

建设新产能需要大量支出,龙沙以12亿美元收购罗氏Vacaville设施证明了这一点,随后又承诺额外投入5亿瑞士法郎进行升级。行业51%的中位利用率表明,许多公司可以通过数字化优化而非昂贵的绿地项目来挖掘潜在产能,但有限的分析成熟度往往阻碍此类举措。

细分分析

按消耗品:即用型创新推动市场演进

消耗品类别在2024年为填充完成制造市场贡献最大,预填充注射器占据34.3%的份额。然而,即用型药筒提供最快的上升空间,以11.67%的复合年增长率推进至2030年。采用源于其能够年节省多达300小时的生产时间、增强无菌保证并与新的污染控制要求保持一致的能力。[3]Giovanni Cosmi和Mirko Gabriele, "GMP附录1实施:即用型容器提供合规路径," PDA Letter, pda.org填充完成制造市场预计将增加对简化操作的需求。药瓶在小批量和个性化疗法中保持相关性,而先进疗法的专业容器随着商业化规模的扩大显示出强劲扩张。

备注: 购买报告后可获得所有单个细分市场的份额

按终端用户:CMO专业化获得优质增长

制药和生物技术公司通过利用核心资产的内部产能,在2024年保持了填充完成制造市场46.4%的份额。然而,针对先进疗法的合同制造组织以11.4%的复合年增长率增长最快,受益于复杂模式的专业知识和药物赞助商的轻资产偏好。

诺和控股165亿美元收购Catalent创造了一个综合巨头,龙沙收购Vacaville增加了33万升生物反应器产能来追逐重磅生物制品。与此同时,Symbiosis Pharmaceutical Services等中等规模企业投资个性化医学的利基能力,帮助他们获得优质定价的合同。亚太地区的成本优势和监管改进使该地区到2028年拥有全球45%的CMO产能,尽管高复杂性项目仍集中在北美和欧洲。

备注: 购买报告后可获得所有单个细分市场的份额

地理分析

欧洲在2024年保持33.4%的市场份额,受统一法规的推动,这些法规既提高了进入壁垒,又设定了全球质量标准。区域制造商早期投资自动化、模块化隔离器和可回收包装,以保持PPWR合规性的领先优势,而德国和瑞士通过Syntegon和SCHOTT Pharma等公司锚定能力。欧洲填充完成制造市场规模预计将以稳定的7.2%复合年增长率发展,受生物制药创新持续公共资金的支持。

亚太地区是增长最快的地区,到2030年以11.8%的复合年增长率推进。中国的产业政策鼓励出口导向的GMP生物制品生产;近90%的本地高管预计在十年内运营全球标准工厂。印度追求类似路径,但在升级合规系统的同时强调成本竞争力。新加坡和韩国利用先进的数字基础设施和与跨国公司的合作模式。该地区的快速扩张支撑了富士胶片Diosynth 80亿美元项目和三星生物制剂第四工厂建设等产能投资。

北美仍是技术前沿,得到高价值注射剂和先进疗法持续需求的支持。Resilience在辛辛那提和Research Triangle Park的2.25亿美元扩张等投资说明了为GLP-1和基因治疗管线服务的推动力。拉丁美洲、中东和非洲仍占较小份额,但提供绿地机会:沙特阿拉伯KFSHRC的模块化ATMP园区计划体现了本地化复杂制造能力的新兴雄心。

竞争格局

当诺和控股在2024年12月完成165亿美元Catalent交易时,市场集中度加剧,打造了一个跨大容量无菌填充和高效价注射剂服务的垂直整合领导者。龙沙通过收购罗氏Vacaville设施并承诺投入5亿瑞士法郎进行支持哺乳动物生物制品的最先进升级来反击。中等规模活动也蓬勃发展:Hikma以高达1.85亿美元获得Xellia的美国注射剂资产,PCI Pharma Services为专注于药械组合的54.5万平方英尺伊利诺伊州站点拨款3.65亿美元。

技术采用区分竞争对手。安进报告通过与Syntegon共同开发的AI支持检查实现70%的颗粒检测提升,而三星生物制剂应用数字孪生建模来改善工艺产量和变异性。Cytiva与Cellular Origins的合作旨在自动化细胞和基因治疗填充,突出了微批量处理中的白色空间潜力。可持续发展策略日益突出:SCHOTT Pharma的闭环回收试点将温室气体排放减少50%,与客户的ESG目标保持一致。

白色空间利基跨越CGT微批量隔离器、可回收聚合物组件和数据丰富的预测性维护平台。整合模块化设备、先进分析和快速转换能力的进入者可以解决该行业中利用率不足的资产,其中中位利用率仍约为51%。向亚太地区的地理多元化提供成本杠杆,但公司必须投资当地监管知识和劳动力发展,以可持续地获得份额。

填充完成制造行业领导者

-

碧迪公司

-

West Pharmaceutical Services, Inc

-

IMA S.P.A

-

Syntegon Technology GmbH

-

Stevanato Group

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2024年12月:诺和控股完成165亿美元收购Catalent,在GLP-1填充完成产能方面创造主导地位。

- 2024年10月:龙沙完成12亿美元收购罗氏Vacaville工厂并承诺5亿瑞士法郎用于下一代升级。

- 2024年10月:SCHOTT Pharma、Corplex和武田展示了闭环制药包装回收,处理20吨材料并将温室气体排放减少50%。

- 2024年9月:PCI Pharma Services宣布3.65亿美元扩张,包括在伊利诺伊州建设54.5万平方英尺的注射剂包装设施。

全球填充完成制造市场报告范围

根据报告范围,填充完成制造是在无菌条件下将药品引入容器或输送系统然后包装的过程。这对确保产品的安全性和有效性至关重要。填充完成制造市场按消耗品、终端用户和地理位置细分。按消耗品分类,市场细分为预填充注射器、药筒、药瓶和其他消耗品。按终端用户分类,市场细分为合同制造组织、制药和生物技术行业以及其他终端用户。按地理位置分类,市场细分为北美、欧洲、亚太地区、中东和非洲以及南美洲。市场报告还涵盖全球主要地区17个国家的估计市场规模和趋势。报告为上述细分市场提供价值(美元)。

| 预填充注射器 |

| 药筒 |

| 药瓶 |

| 其他 |

| 合同制造组织 |

| 制药和生物技术公司 |

| 其他 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 澳大利亚 | |

| 亚太地区其他地区 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 | |

| 中东和非洲其他地区 | |

| 南美洲 | 巴西 |

| 阿根廷 | |

| 南美洲其他地区 |

| 按消耗品 | 预填充注射器 | |

| 药筒 | ||

| 药瓶 | ||

| 其他 | ||

| 按终端用户 | 合同制造组织 | |

| 制药和生物技术公司 | ||

| 其他 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 澳大利亚 | ||

| 亚太地区其他地区 | ||

| 中东和非洲 | 海湾合作委员会 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

| 南美洲 | 巴西 | |

| 阿根廷 | ||

| 南美洲其他地区 | ||

报告中回答的关键问题

填充完成制造市场有多大?

填充完成制造市场规模预计在2025年达到122.6亿美元,并以8.70%的复合年增长率增长,到2030年达到186.1亿美元。

目前填充完成制造市场规模是多少?

2025年,填充完成制造市场规模预计达到122.6亿美元。

填充完成制造市场的关键参与者有哪些?

碧迪公司、Optima、West Pharmaceutical Services, Inc、IMA S.P.A和Groninger & Co GmbH是在填充完成制造市场运营的主要公司。

填充完成制造市场中增长最快的地区是哪个?

预计亚太地区在预测期间(2025-2030)将以最高的复合年增长率增长。

哪个地区在填充完成制造市场中占最大份额?

2025年,北美在填充完成制造市场中占最大市场份额。

这份填充完成制造市场报告涵盖哪些年份,2024年的市场规模是多少?

2024年,填充完成制造市场规模估计为111.9亿美元。该报告涵盖填充完成制造市场历史市场规模的年份:2019年、2020年、2021年、2022年、2023年和2024年。该报告还预测了填充完成制造市场规模的年份:2025年、2026年、2027年、2028年、2029年和2030年。

页面最后更新于: