欧洲聚氯乙烯(PVC)市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

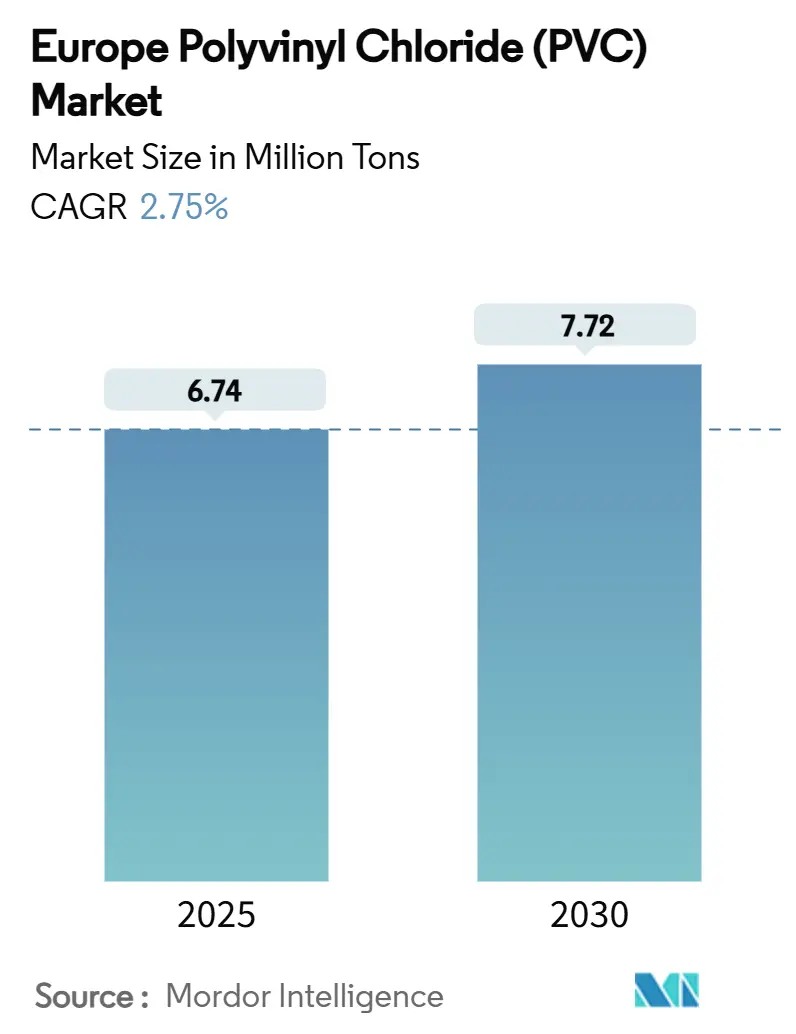

| 市场容量 (2025) | 6.74 百万吨 |

| 市场容量 (2030) | 7.72 百万吨 |

| 增长率 (2025 - 2030) | 2.75% CAGR |

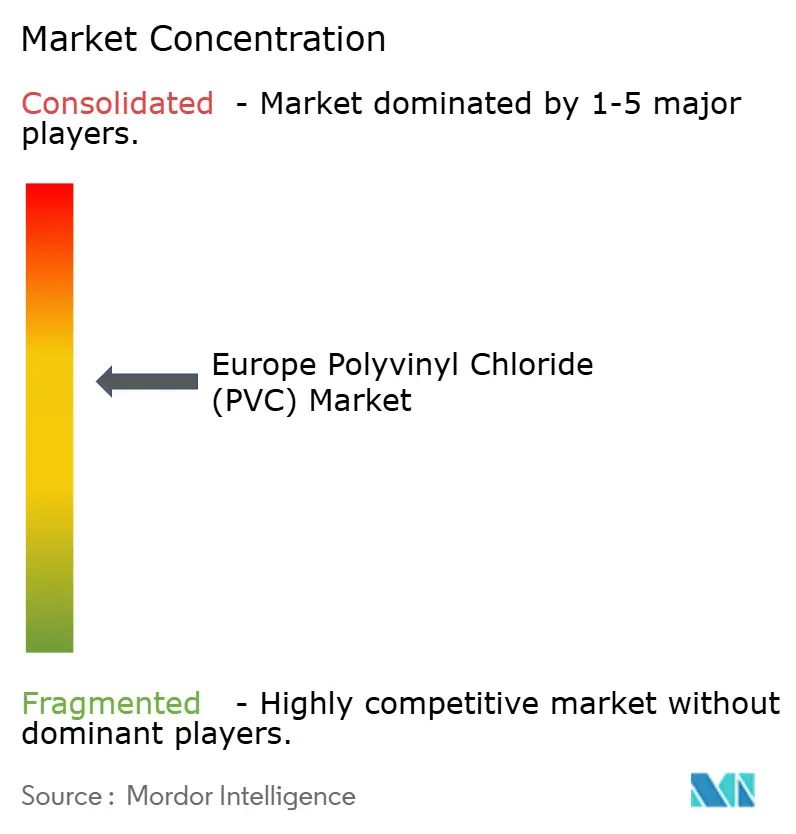

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多情报的欧洲聚氯乙烯(PVC)市场分析

欧洲聚氯乙烯市场规模预计在2025年为674万吨,预计到2030年将达到772万吨,预测期(2025-2030年)复合年增长率为2.75%。管道、型材和配件的强劲需求,加上住宅建设的温和复苏,支撑了近期的增量增长。REACH法规的压力继续加速钙锌稳定剂的采用,然而持续的基础设施投资缓解了转换成本。节能改造项目、电网升级和水资源管理项目支撑着结构性需求,而循环经济指令加快了在回收和生物归因PVC方面的投资。竞争强度保持温和,一体化生产商利用规模、自有原料和专有技术来抵消合规成本。

主要报告要点

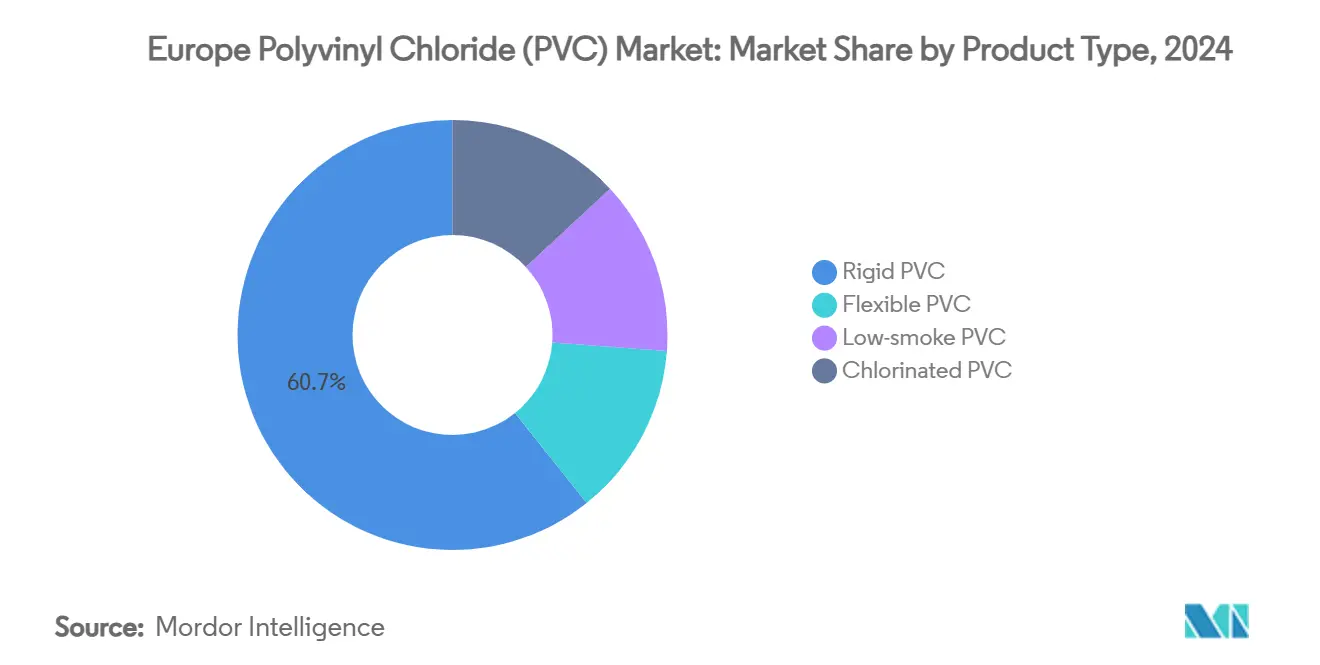

- 按产品类型,硬质PVC在2024年以60.74%的收入份额领先,而低烟PVC预计到2030年将以3.89%的复合年增长率推进。

- 按稳定剂类型,钙锌系统在2024年占据42.88%的份额,预计到2030年将以3.61%的复合年增长率增长。

- 按应用,管道和配件在2024年占据49.41%的份额;电线电缆预计在2025-2030年将以3.75%的复合年增长率扩张。

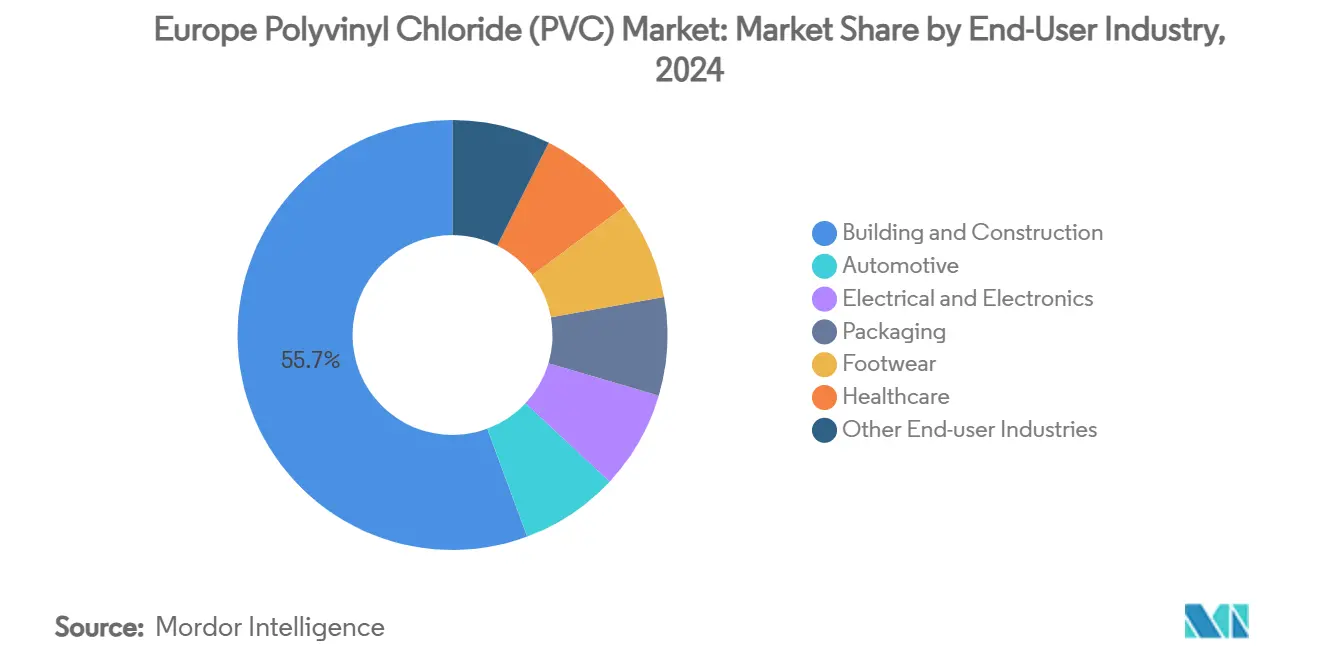

- 按终端用户,建筑业在2024年占55.65%的份额,而电气电子预计在同期将以3.97%的复合年增长率攀升。

- 按地理区域,德国在2024年占21.20%的份额,土耳其预计到2030年将实现3.36%的复合年增长率。

欧洲聚氯乙烯(PVC)市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 建筑业需求增长 | +0.80% | 德国、法国、英国核心市场,向东欧扩散 | 中期(2-4年) |

| 汽车业需求增长 | +0.40% | 德国、法国、意大利汽车制造中心 | 中期(2-4年) |

| 水利基础设施项目需求增长 | +0.60% | 泛欧洲,重点关注地中海和东欧地区 | 长期(≥4年) |

| 医疗级PVC的医疗保健需求 | +0.30% | 西欧集中在德国、荷兰、瑞士 | 短期(≤2年) |

| 包装应用使用量增长 | +0.20% | 北欧和西欧食品加工中心 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

建筑业需求增长

该地区的住房短缺和老化建筑存量使翻新活动保持高位,推动了欧洲PVC市场的窗框型材和壁板销量[1]Scientific Reports, "Thermoplastic Reinforcements for PVC Frames Cut U-Values," nature.com 。采用热塑性嵌件增强的PVC框架热性能提升12-13%,改善了对欧盟能效规范的合规性,进一步巩固了硬质PVC在改造项目中的地位。成员国复苏基金专门用于土木工程支出,蓄水排水系统展示了PVC在农业基础设施中的功能和成本优势。利率稳定和材料价格正常化增强了北方市场项目的可行性,尽管财政约束继续限制南欧的增长。总体效果是PVC管道和型材需求的中期提升分布良好。

汽车业需求增长

电动汽车采用正在重塑内饰组件规格,扩大了阻燃软质PVC在线束和地板覆盖物中的应用范围。德国机动车产量在2025年初同比增长3%,提升了地区配混厂的树脂提取量。生物归因PVC等级将从摇篮到大门的二氧化碳排放量减少58%,同时保持拉伸和热性能,使原始设备制造商能够在不重新设计平台的情况下满足ESG目标。德国、法国和意大利北部的增长集群促进了优化物流和及时序列供应模式。一级供应商将数字质量控制工具与材料创新相结合,以消除修边废料并减少周期时间。

水利基础设施项目需求增长

气候适应基金推动了一波管道更换和分布式储存系统浪潮,支持欧洲PVC市场的大口径管道销售。在荷兰,封闭式排水试点项目证明了50年使用寿命经济性优于金属替代品,强化了PVC在盐渍和腐蚀性土壤中的适用性。欧盟水资源韧性框架鼓励模块化围堰储库,其中PVC-P土工膜在受控暴露下的预期寿命超过150年[2]MDPI Polymers, "Long-Term Performance of PVC-P Geomembranes," mdpi.com 。地中海抗旱缓解计划,结合北欧防洪升级,使需求在管道、衬里和板材等级中多样化。长项目前置时间与PVC的性价比同步,为专业制造商维持订单积压。

医疗级PVC的医疗保健需求

欧盟将医疗器械中DEHP限制推迟至2030年,为配方师提供了向非邻苯二甲酸酯增塑剂迁移的时间。研发项目针对从消费后硬质PVC中去除重金属,以在医疗器械废料流中闭合回收循环。基于Pevalen的增塑剂将碳足迹减少高达80%,帮助医院使采购与绿色公共采购指导原则保持一致。软质PVC血袋薄膜由于其透明度和低泄漏风险特性,保持市场偏好,即使替代弹性体争夺利基应用。西欧密集的医疗保健网络支撑了医疗级化合物的短期增量增长。

约束因素影响分析

| 约束因素 | (~) 对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 零售商加速禁用PVC食品包装 | -0.40% | 西欧零售连锁店,向东欧市场扩展 | 短期(≤2年) |

| 对传统铅锡稳定剂的REACH限制加剧 | -0.30% | 泛欧洲,对回收内容应用立即影响 | 短期(≤2年) |

| 窗框型材段生物基聚合物替代增长 | -0.20% | 西欧集中在德国、荷兰、斯堪的纳维亚,伴有监管推动 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

零售商加速禁用PVC食品包装

西欧大型超市连锁正在逐步淘汰PVC托盘和保鲜膜,给转换器带来压力,使其转向单一材料PET或纸基格式。即将出台的《包装和包装废物法规》增加了PFAS和BPA约束,使传统PVC配方的合规路径复杂化。虽然药品泡罩包装仍然豁免,但大批量新鲜食品段经历即时替代,削减了欧洲PVC市场的软质薄膜需求。品牌所有者采购政策上游传导,迫使配混厂确定替代树脂或开发可回收PVC混合物用于利基、阻隔关键应用。东欧市场显示禁令采用滞后,提供临时缓解,但预示着最终的全区域转换。

对传统铅锡稳定剂的REACH限制加剧

2024年11月的限制将原生PVC中的铅含量限制在0.1重量%,硬质回收级中限制在2重量%,促使型材和管道生产线加快重新配方。钙锌包装现在以15-20%的较低剂量提供等效的加工稳定性,缩小成本差距并简化转换物流[3]Baerlocher, "Calcium-Based Stabilizers for European PVC," baerlocher.com 。锡基替代品面临类似审查,限制其在专业高温应用中的使用。合规成本对缺乏内部配方实验室的中小型挤出商影响更重,强化了欧洲PVC市场的整合趋势。对三(4-壬基苯基)亚磷酸酯的并行SVHC提案为混合金属系统增加了不确定性,鼓励投资于完全符合REACH的添加剂平台。

细分分析

按产品类型:硬质配方保持最大份额

硬质等级在2024年锚定了60.74%的欧洲PVC市场份额,因为管道、型材和配件在建筑和供水网络中保持主导地位。低烟PVC虽然基数较小,但预计到2030年将实现最强的3.89%复合年增长率,这得益于大众交通、隧道和公共集会项目的消防安全法规。软质PVC销量面临混合命运:医用管材中生物增塑透明等级的需求抵消了食品包装薄膜的收缩。氯化PVC渗透工业热水管线,利用本地化生产来缓解进口关税和物流成本。

产能增加保持克制,因为成熟的需求模式使运行率稳定在80%左右。挤出机专注于模头升级和在线测量系统以提高产量,而非绿地扩张。产品组合敏捷性成为竞争差异化因素,转换器在处理化学加工视镜的硬质透明订单与市政管道合同的批量承诺之间进行平衡。因此,欧洲PVC市场在稳定的大批量硬质需求与低烟和CPVC段的专业增长利基之间取得平衡。

备注: 购买报告可获得所有单个细分市场的细分份额

按稳定剂类型:钙锌系统占据中心舞台

钙锌溶液在2024年占稳定剂消费的42.88%,这是欧盟铅禁令后市场转向的明确信号。这些包装预计到2030年将以3.61%的复合年增长率扩张,推动欧洲PVC市场大部分添加剂级价值增长。铅基稳定剂现在主要在临时减免下存在于回收硬质流中,而锡系统在耐热电线涂层利基中徘徊。钡锌和液体混合金属格式供应专业板材压延,但随着统一绿色化学标准向下游传播而面临销量侵蚀。

化学供应商在主要挤出中心附近扩建模块化混合设施,确保及时交付和更严格的配方控制。与型材制造商的合作资格认证项目加速生产线更换批准,压缩转换时间表。稳定剂转换突显了监管要求如何重塑供应链,有利于具有研发深度和一体化物流的参与者。

按应用:基础设施保持管道处于首位

管道和配件吸收了2024年49.41%的树脂需求,反映了稳定的土木工程支出和公用事业网络修复。电线电缆虽然较小,但将以3.75%的复合年增长率推进,这得益于电网升级资金和需要坚固绝缘系统的海上风电连接。薄膜和板材在食品接触中面临监管动荡,但在工业衬里和温室覆盖材料中获得牵引力。瓶装等级让位于PET,而软管、型材和管材跟随汽车和机械产出周期。新兴的电池隔膜和氢膜试点提供长期选择性,但在预测窗口期内仍处于商业化前阶段。

原始设备制造商越来越多地要求端到端生命周期评估数据,推动配混厂在性能允许的情况下嵌入回收内容。这种转变推动了对相容剂技术的需求,这些技术在不损害拉伸强度或耐压性的情况下扩大了消费后再生料掺入的窗口。因此,欧洲PVC市场将成熟的批量应用与更高利润的专业增长路径保持一致。

按终端用户行业:建筑业仍占统治地位,电子业加速发展

建筑业在2024年保持了55.65%的需求份额,得益于翻新补贴和市政基础设施支出的支撑。然而,电气电子预计到2030年将实现3.97%的复合年增长率,因为智能电网套件、可再生能源电缆和数据中心中继线增加了复合需求。汽车保持中个位数增长,电动汽车平台规定低排放内饰和复杂电缆树架构。医疗器械稳步扩张,受到延迟的增塑剂限制和人口老龄化的帮助。包装在零售商禁令推进最快的地方显示局部下降,但利基药品包装和收缩膜维持基线销量。终端用户马赛克确认了稳定核心需求与与电气化和数字基础设施推出相关的更快增长口袋的混合。

备注: 购买报告可获得所有单个细分市场的细分份额

地理分析

德国仍然是欧洲PVC市场的支柱,在2024年获得21.20%的销量份额,制造业广度和土木工程项目抵消了住房疲软。尽管销售价值因价格正常化而下滑,但国内聚合物产量仍增长3%,突显了韧性产量。公共部门道路和铁路项目支持管道和管道需求,而2025年初车辆装配量增长3%,提高了内饰零件和电缆绝缘的复合订单。严格的REACH执法促进钙锌稳定剂的快速采用,奖励具有配方专业知识的一体化生产商。

法国、英国、意大利和西班牙形成成熟的需求集团,翻新补贴和工业脱碳举措维持稳定的树脂需求。法国建筑规范促进低碳材料支撑型材升级,而英国脱欧后合规方案增加了重复测试成本,但保持与欧盟物质限制的一致性。意大利维萨利斯20亿欧元可持续化学路线图说明了国家对绿色转型的承诺,促进CPVC和生物归因PVC在专业应用中的采用。西班牙的可再生能源管线推动电缆复合需求,电网运营商采购偏向低烟、无铅配方。

土耳其实现最快增长,预计复合年增长率为3.36%,因为大型基础设施项目和强劲的建设管线扩大了管道和型材消费。当地转换器利用与欧洲的关税联盟准入,同时通过双燃料操作对冲能源价格波动。东欧成员国利用凝聚基金进行供水升级,推动管道等级需求超过平均水平。北欧国家尽管销量较小,但影响产品创新向完全可回收和生物归因配方发展,与全区域循环经济目标保持一致。这种地理多样性在高销量核心经济体和增长更快的外围贡献者之间平衡了欧洲PVC市场组合。

竞争格局

欧洲PVC市场表现出适度的整合,顶级参与者控制着一体化氯碱和乙烯基链。英力士、西湖和维诺瓦部署规模优势来吸收合规成本并为循环经济解决方案的研发提供资金。西湖的住房与基础设施部门在2024年实现创纪录的8.07亿美元营业收入,证明了下游一体化的韧性。索尔维在2024年净销售额下降4%至47亿欧元的情况下,通过效率削减1.1亿欧元的结构成本,说明了通过效率的利润防御。维诺瓦2024年收购Valtris的苄基氯生产线深化了前向一体化,将自有氯气与下游专业中间体配对。

战略主题围绕脱碳和原料多样化。英力士Inovyn的37%低碳NEOVYN系列通过可再生能源和优化电解示例了范围3排放缓解。数字孪生推出和AI辅助配方平台加速了针对不断发展的REACH档案定制的产品发布。与挤出集群共同定位的合资回收中心确保消费后原料,并在竞争转换器之间分担分离成本。随着地缘政治紧张局势重新定价能源和氯链投入,供应链韧性获得紧迫性,促使关键添加剂的库存缓冲策略和双重采购。

中级和利基参与者通过专业化医疗级化合物、低烟电缆配方或特定地区型材系统开拓空间。合同制造模式支持较小的挤出商应对资本密集型合规升级。私募股权兴趣保持选择性,目标是巩固区域市场份额或提供专有回收技术的补强收购。总体而言,竞争动态有利于结合一体化资产、敏捷研发和下游应用专业知识的公司。

欧洲聚氯乙烯(PVC)行业领导者

-

英力士

-

KEM ONE

-

信越化学工业株式会社

-

维诺瓦集团

-

西湖公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2024年6月:欧洲公司维诺瓦宣布启动旨在推进PVC回收的研发项目。该倡议寻求推动PVC价值链走向更大的循环性。维诺瓦专注于创新技术,从消费后PVC废料中去除重金属。

- 2023年12月:在欧洲运营的英力士Inovyn推出NEOVYN,这是一个旨在满足2030年温室气体减排目标的新PVC系列。NEOVYN的碳足迹比欧洲悬浮PVC行业平均水平低37%,减少到每公斤PVC 1.3公斤二氧化碳。

欧洲聚氯乙烯(PVC)市场报告范围

聚氯乙烯(PVC)是一种高强度热塑性材料,广泛用于管道、医疗器械和电线电缆绝缘等应用。它是世界第三大热塑性材料(按使用量计)。该市场按产品类型、稳定剂类型、应用、终端用户行业和地理区域进行细分。按产品类型,市场细分为硬质PVC、软质PVC、低烟PVC和氯化PVC。按稳定剂类型,市场细分为钙基稳定剂、铅基稳定剂、锡和有机锡基稳定剂,以及钡基和其他稳定剂。按应用,市场细分为管道和配件、薄膜和板材、电线电缆、瓶子、型材、软管和管材,以及其他应用。终端用户行业市场细分为建筑业、汽车、电气电子、包装、鞋类、医疗保健和其他终端用户行业。报告还涵盖了欧洲六个国家聚氯乙烯市场的市场规模和预测。对于每个细分市场,市场规模和预测都是基于数量(千吨)进行的。

| 硬质PVC | 透明硬质PVC |

| 非透明硬质PVC | |

| 软质PVC | 透明软质PVC |

| 非透明软质PVC | |

| 低烟PVC | |

| 氯化PVC |

| 钙基(Ca-Zn) |

| 铅基(Pb) |

| 锡和有机锡基(Sn) |

| 钡基和其他(液体混合金属) |

| 管道和配件 |

| 薄膜和板材 |

| 电线电缆 |

| 瓶子 |

| 型材、软管和管材 |

| 其他应用 |

| 建筑业 |

| 汽车 |

| 电气电子 |

| 包装 |

| 鞋类 |

| 医疗保健 |

| 其他终端用户行业 |

| 德国 |

| 法国 |

| 英国 |

| 意大利 |

| 西班牙 |

| 土耳其 |

| 欧洲其他地区 |

| 按产品类型 | 硬质PVC | 透明硬质PVC |

| 非透明硬质PVC | ||

| 软质PVC | 透明软质PVC | |

| 非透明软质PVC | ||

| 低烟PVC | ||

| 氯化PVC | ||

| 按稳定剂类型 | 钙基(Ca-Zn) | |

| 铅基(Pb) | ||

| 锡和有机锡基(Sn) | ||

| 钡基和其他(液体混合金属) | ||

| 按应用 | 管道和配件 | |

| 薄膜和板材 | ||

| 电线电缆 | ||

| 瓶子 | ||

| 型材、软管和管材 | ||

| 其他应用 | ||

| 按终端用户行业 | 建筑业 | |

| 汽车 | ||

| 电气电子 | ||

| 包装 | ||

| 鞋类 | ||

| 医疗保健 | ||

| 其他终端用户行业 | ||

| 按地理区域 | 德国 | |

| 法国 | ||

| 英国 | ||

| 意大利 | ||

| 西班牙 | ||

| 土耳其 | ||

| 欧洲其他地区 | ||

报告中回答的关键问题

欧洲PVC市场目前的规模是多少?

欧洲PVC市场规模在2025年达到674万吨,预计到2030年将接近772万吨。

哪个产品类别主导区域需求?

硬质PVC由于其在管道、型材和配件中的根深蒂固使用,占据了2024年60.74%的销量。

为什么钙锌稳定剂获得份额?

REACH对铅和锡的限制推动转换器转向钙锌系统,该系统已经占有42.88%的份额,并以更低的添加剂水平提供可比较的加工稳定性。

哪个应用增长最快?

电线电缆预计到2030年将以3.75%的复合年增长率增长,受到电网升级、可再生能源投资和数据中心扩张的支持。

哪个国家显示出最强的增长前景?

土耳其预计到2030年将以3.36%的复合年增长率扩张,这得益于大规模基础设施项目和稳定的建设活动推动。

零售商如何影响PVC包装需求?

欧洲主要超市连锁正在禁止食品包装中的PVC,削减软质薄膜销量并推动转换器采用可回收替代品。

页面最后更新于: