欧洲头发造型产品市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2020 - 2023 |

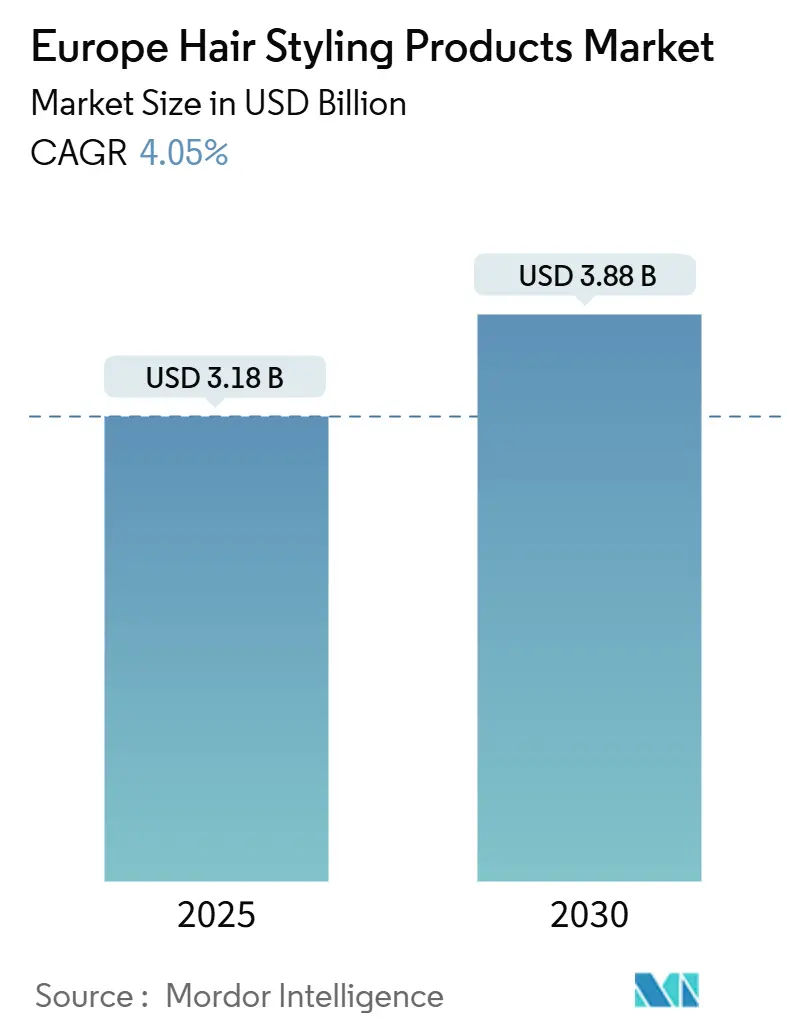

| 市场规模 (2025) | 3.18 十亿美元 |

| 市场规模 (2030) | 3.88 十亿美元 |

| 增长率 (2025 - 2030) | 4.05% CAGR |

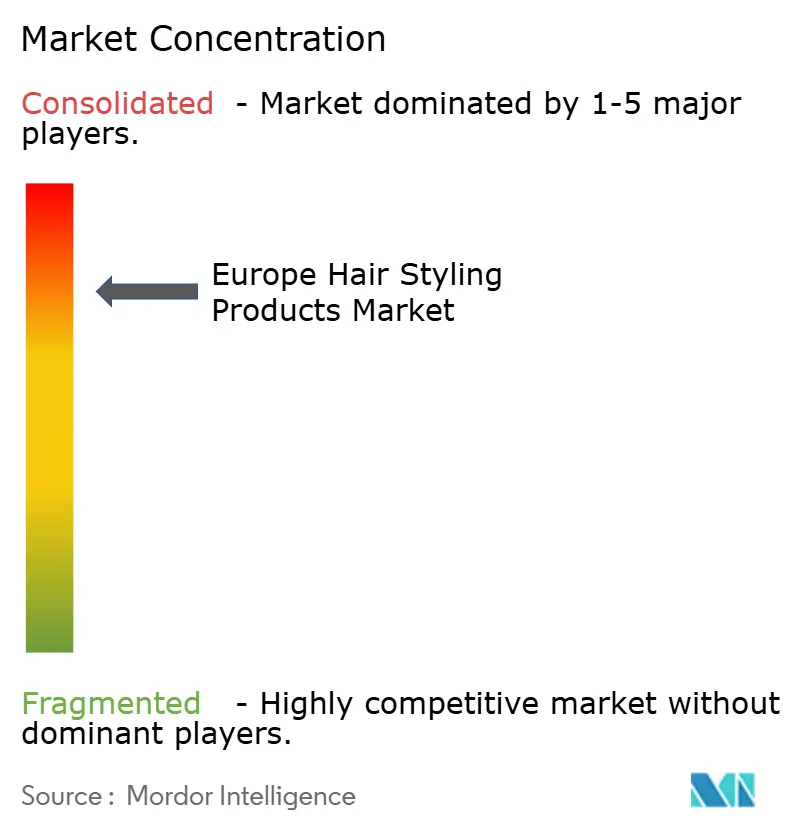

| 市场集中度 | 高 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence的欧洲头发造型产品市场分析

欧洲头发造型产品市场预计将从2025年的31.8亿美元增长到2030年的38.8亿美元,复合年增长率(CAGR)为4.05%。这一增长源于不断变化的消费者偏好,特别是对清洁、可持续和健康导向美容产品需求的增加。欧洲消费者对无硫酸盐和无硅头发造型产品显示出更强的偏好,这是由对头皮健康、头发损伤和化学暴露的担忧所推动的。作为回应,制造商正在开发符合清洁美容要求的新配方。市场扩张进一步得到护发意识增长的支持,受到社交媒体和在线专业护发内容的影响,这推动了造型产品如啫喱、喷雾、发蜡和面霜的消费。市场受益于城市化、可支配收入增加和个人美容关注的提升,特别是在男性消费者和年轻年龄群体中。有机和植物基产品的可获得性,结合扩大的电商分销,改善了既有品牌和新品牌的市场准入。

关键报告要点

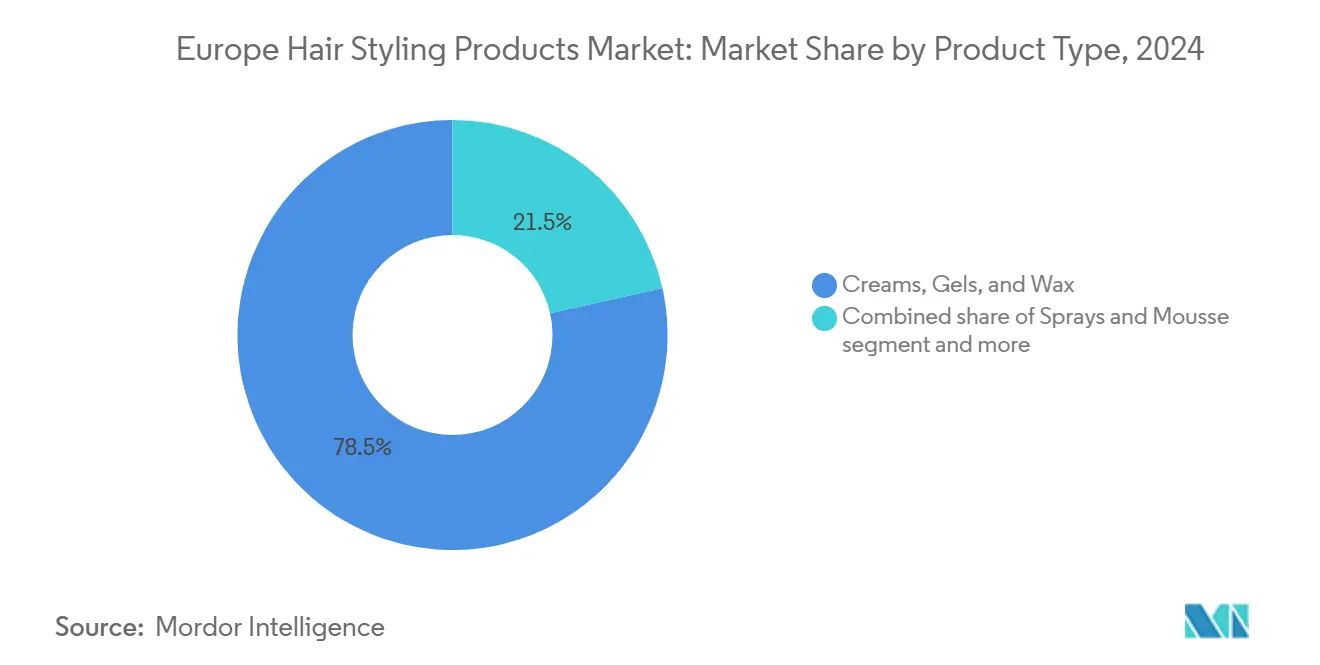

- 按产品类型,面霜、啫喱和发蜡合计占据2024年欧洲头发造型产品市场份额的78.48%,而喷雾和摩丝预计到2030年将以4.29%的复合年增长率扩张。

- 按成分类别,传统/合成配方在2024年占据欧洲头发造型产品市场规模的73.58%;天然/有机层级预计到2030年将以4.52%的复合年增长率增长。

- 按最终用户,男性消费者在2024年贡献了欧洲头发造型产品市场规模的80.28%,而女性细分市场在2025年至2030年期间有望实现4.83%的复合年增长率。

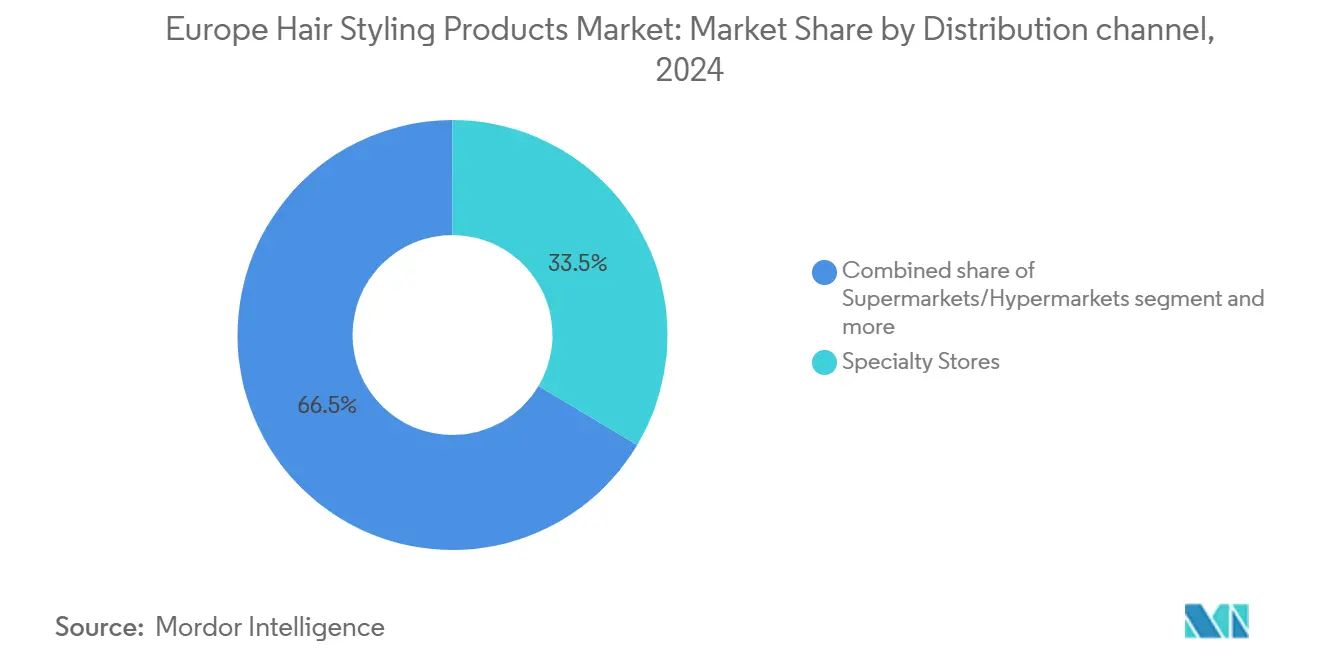

- 按销售渠道,专业店以2024年33.54%的收入份额领先;在线零售预计将录得最高的5.03%复合年增长率。

- 按国家,德国以2024年29.77%的收入份额领导区域市场,而西班牙预计将以5.55%的复合年增长率增长。

欧洲头发造型产品市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 无硫酸盐和无硅配方激增 | +0.2% | 西欧,扩展至东欧 | 中期(3-4年) |

| 社交媒体和名人代言的影响 | +0.4% | 泛欧洲,在英国、法国、德国最强 | 短期(≤ 2年) |

| 转向天然和有机产品 | +0.5% | 北欧、德国、法国、英国 | 长期(≥ 5年) |

| 产品配方技术创新 | +0.2% | 德国、法国、英国、意大利 | 中期(3-4年) |

| 对个人美容关注的增加 | +0.3% | 泛欧洲,在城市中心最强 | 长期(≥ 5年) |

| 男性美容细分市场的增长 | +0.2% | 西欧,扩展至东欧 | 中期(3-4年) |

| 来源: Mordor Intelligence | |||

无硫酸盐和无硅配方激增

欧洲头发造型产品市场显示出向无硫酸盐和无硅配方的重大转变,这主要归因于消费者意识的提高和对更健康、可持续替代品需求的增加。市场演变反映了消费者对天然成分和环保产品偏好的根本转变。当代配方方法学的技术进步促进了卓越的造型性能,同时融入了热保护、增强保湿和结构修复特性等基本益处。例如,2023年5月,Maria Nila推出了Coils & Curls护发系列,融入专门的滋养成分,旨在提供最佳保湿和精炼的洗护和造型过程。整个Coils & Curls产品系列严格排除硫酸盐、对羟基苯甲酸酯和硅化合物。

社交媒体和名人代言的影响

欧洲头发造型产品市场通过社交媒体平台对营销和消费模式的影响经历了重大转变。公司战略性地实施名人代言作为主要营销方法,其中知名人士推广产品以推动消费者购买决定。这些代言的有效性取决于名人形象与产品属性之间的战略一致性,以及他们向目标人群有效传达品牌信息的能力。公司正在对欧洲地区的营销投资表现出更大的承诺。例如,根据欧莱雅的通用注册文件,公司的全球广告和促销支出从2023年的133亿欧元增加到2024年的140亿欧元。

转向天然和有机产品

欧洲头发造型产品市场正在经历向天然和有机配方的重大转变。消费者对合成化学品的健康和环境影响的意识提高了对更安全和可持续替代品的需求。欧盟委员会的绿色协议倡议,特别是可持续化学品战略,要求包括化妆品在内的消费品中的化学品使用必须符合严格的安全和可持续标准。这些法规促使制造商用天然成分重新配制头发造型产品。欧洲保持其作为世界最大植物油和精油进口商的地位,这些是天然头发造型产品的关键成分。根据外交部数据,2023年该地区占全球进口量的48%和价值的42%。这种进口实力展示了欧洲维持高天然成分使用的能力,支持该地区有机头发造型配方的增长。

产品配方技术创新

产品配方的技术进步正在推动欧洲头发造型产品市场的重大变化。研发工作专注于改善产品性能、可持续性和消费者安全。欧洲制造商正在开发高性能头发造型解决方案,满足消费者对清洁标签、环保和多功能产品的需求。纳米技术、封装技术和生物基聚合物的整合改善了成分输送系统,在保持头发健康的同时提供更好的质地、定型和效果。此外,生物技术应用促进了符合欧洲法规的天然活性化合物和生物可降解配方的开发。欧盟委员会的地平线欧洲计划,2021-2027年预算为935亿欧元,通过为科学研究、气候变化倡议和联合国可持续发展目标(SDGs)提供资金来支持这些发展[1]来源:欧盟委员会,"地平线欧洲",commission.europa.eu。政府倡议与行业研究之间的协调正在增加欧洲市场先进、环保责任头发造型产品的可获得性。

限制因素影响分析

| 限制因素 | (~) 对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 对化学成分的健康担忧 | -0.3% | 泛欧洲,在北欧和德国最强 | 长期(≥ 5年) |

| 假冒产品的泛滥 | -0.3% | 东欧、南欧、在线渠道 | 中期(3-4年) |

| 沙龙服务竞争影响零售市场份额 | -0.2% | 城市中心、专业沙龙区 | 中期(3-4年) |

| 可持续性担忧影响产品包装和制造 | -0.2% | 北欧、德国、荷兰、法国 | 长期(≥ 5年) |

| 来源: Mordor Intelligence | |||

对化学成分的健康担忧

消费者对欧洲头发造型产品中有害化学成分日益增长的意识构成了重大的市场限制。2024年,欧洲化学品管理局扩大了其高度关注物质候选清单,包括传统头发造型配方中常用的几种成分。这一发展迫使制造商重新评估其产品配方和合规策略。欧盟委员会报告称,2024年来自欧盟成员国和欧洲经济区国家的危险产品警报达4,137个,这是自非食品危险产品快速警报系统开始以来"警报"类别中验证通知的最高数量[2]来源:欧盟委员会,"委员会安全门2024年危险产品通知清单为加强消费者保护铺平道路",commission.europa.eu。这一增长展示了系统在识别欧洲市场潜在有害产品方面的有效性,这影响了消费者的购买决定和制造商的产品开发策略。

假冒产品的泛滥

欧洲市场奢华头发造型产品假冒品的泛滥对市场增长构成重大阻碍,通过损害品牌完整性和侵蚀消费者信心。这些未经授权的复制品系统性地复制既定奢华制造商的包装和品牌元素,导致消费者欺骗和购买劣质、潜在危险的配方。这些假冒商品通过未经授权和不受监管的分销渠道以大幅降低的价格点分销,与正品产品形成直接市场竞争,特别影响价格敏感的消费群体。使用这些劣质产品经常导致不良消费者体验,随后降低对合法奢华品牌的市场信心。

细分分析

按产品类型:面霜、啫喱和发蜡占主导地位,喷雾获得动力

面霜、啫喱和发蜡产品在2024年占据欧洲头发造型市场78.48%的份额。这些产品通过多功能性、有效性和消费者偏好保持市场领导地位。啫喱和发蜡代表最大细分市场,由于其在不同发质上的造型能力,这一地位预计将持续。这些产品通过硅树脂和合成聚合物等成分提供定型、光泽和抗毛躁控制,形成保护屏障以增强可打理性和光滑度。

喷雾和摩丝产品预计在2025年至2030年将以4.29%的复合年增长率增长。这一增长源于消费者对轻盈、多功能和易于使用造型解决方案的需求。这些产品提供蓬松度、定型和质感,不会产生厚重感,满足自然外观、灵活造型的要求。热保护和紫外线防护喷雾随着消费者对头发健康和多功能产品的关注而日益流行。摩丝产品吸引寻求在家获得专业效果的细发或卷发消费者。通过时尚趋势、社交媒体影响以及气雾技术和环保包装的进步,市场采用率有所增加。

备注: 购买报告后可获得所有单个细分市场的细分份额

按成分:传统占主导地位,天然增长最快

传统/合成成分以2024年73.58%的份额主导欧洲头发造型产品市场。这些产品由于既定的消费者习惯、广泛的可获得性以及跨国品牌的强势存在而保持市场领导地位。传统产品因其经过验证的功效、可负担性和广泛分销而保持流行,特别是在优先考虑性能和便利性的消费者中。

天然/有机细分市场正以4.52%的复合年增长率经历更快增长。这一增长由寻求天然和有机替代品的健康意识和环保意识消费者推动。品牌正通过开发植物基、无硫酸盐和环保配方来响应。向天然产品的转变源于对合成化学品的担忧、对清洁美容需求的增加,以及对更安全、无毒成分的监管支持。这一趋势在德国等国家特别强烈,那里成分透明度和可持续性是消费者优先考虑的。虽然传统产品目前产生大部分销售,但天然细分市场的快速扩张表明市场竞争格局的转变。

按销售渠道:专业店领先,在线零售增长最快

欧洲头发造型产品市场展现出独特的分销模式,专业店保持主导市场领导地位,在2024年占有33.54%的份额。这一市场主导地位进一步得到欧盟统计局零售贸易统计数据的证实,显示2025年2月季节性调整后的零售贸易量与2025年1月相比,在欧元区增长0.3%,在欧盟增长0.2%。

分销格局正通过数字渠道经历重大转变,在线零售店成为增长最快的细分市场,预计在2025年至2030年期间复合年增长率为5.03%。这一数字演进得到欧盟统计局综合数据的验证,显示欧盟电商采用的显著进展,2024年77%的欧盟互联网用户积极参与在线购买,比2014年的59%大幅增加,从而突出了头发造型产品市场消费者偏好的转变。

备注: 购买报告后可获得所有单个细分市场的细分份额

按最终用户:男性消费者领先,女性细分增长更快

男性消费者以2024年80.28%的份额主导欧洲头发造型产品市场。由于对满足男性特定头发需求产品的意识和需求增加,市场经历了显著增长。这些产品含有为男性美容需求(如较粗硬头发)配制的成分,并具有男性化包装设计。

女性细分市场预计在2025年至2030年期间将以4.83%的复合年增长率增长。这一增长由文化、社会和经济因素推动,强调女性的个人美容和美丽。时尚趋势、名人风格以及巴黎和米兰时装周等重大活动影响欧洲女性的发型选择。社交媒体和美容影响者随着女性探索新造型而促进产品采用的增加。工作女性和千禧一代数量的增加,她们寻求解决包括由压力和生活方式变化引起的损伤和脱发在内的头发问题的方案,增加了对专业、高质量头发造型产品的需求。

地理分析

德国在2024年占据欧洲头发造型产品市场29.77%的份额,这得益于其大市场规模、强劲的消费者需求以及对个人美容和创新的关注。德国Z世代消费者对头发造型表现出高参与度,经常尝试新产品和趋势。该国多元化的人口为满足各种发质、质地和需求的专业产品创造了需求,促使品牌开发传统和天然配方。

英国在欧洲头发造型产品市场中占据重要份额,预计消费者和专业细分市场都将增长。市场受益于个人美容、时尚和名人影响的文化重要性,以及数字产品可及性的增加。根据英国国家统计局数据,第五十分位组家庭在2023年平均每周分配3.8英镑用于头发和化妆品[3]来源:英国国家统计局,"家庭支出2023年版",ons.gov.uk。

西班牙细分市场在欧洲头发造型产品市场展现出最强的增长潜力,预计2025年至2030年复合年增长率(CAGR)为5.55%。市场扩张归因于美容意识的提高、时尚趋势的采用,以及对多功能和天然头发造型产品需求的增加。Revlon Professional和Salerm Cosmetics等公司通过推出结合定型特性与头发滋养和热保护能力的配方,在西班牙扩大其造型产品组合。

竞争格局

欧洲头发造型产品市场作为一个集中的行业运营,跨国公司和区域公司控制着竞争格局。欧莱雅集团、汉高集团、宝洁公司、联合利华集团和科蒂公司等主要公司专注于开发高端产品和实施可持续实践,包括天然配方和环保包装。专注于清洁美容和可持续性的独立品牌已成为重要的市场挑战者。

欧洲消费者对传统头发造型产品潜在有害影响日益增长的担忧增加了对天然和有机替代品的需求。这种转变为研发天然成分创造了机会,这些成分可以解决当代头发和头皮问题,特别是那些因长期使用化学基产品而产生的问题。市场还看到来自开发符合区域偏好产品的当地制造商的竞争加剧。

不断演变的消费者偏好促使既有公司和新进入者调整其产品开发策略。这种调整包括融入天然成分、可持续包装解决方案以及满足特定区域要求的配方。市场继续见证转变,公司在平衡创新与可持续性以满足不断变化的消费者需求。

欧洲头发造型产品行业领导者

-

欧莱雅集团

-

汉高集团

-

联合利华集团

-

科蒂公司

-

宝洁公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年2月:K18推出了AstroLift,一款增加头发丰盈度并内在修复头发的蓬松喷雾。该产品利用K18PEPTIDE技术为细软、老化和受损头发提供即时蓬松度和持续改善。

- 2024年11月:Slick Gorilla推出其Cream Styler,一款男性护发产品。该配方融入蓖麻油以增加光滑度、角鲨烯和水解大豆蛋白以增强保湿和光泽。

- 2024年8月:戴森推出其首个一体化护发和造型产品系列,具有从牡蛎蘑菇中提取的壳聚糖化合物。该产品线融入公司的Triodetic技术,全天保持灵活的头发定型。

- 2024年5月:Volyoume在英国发布了一款解决头皮健康、头发稀疏和脱发的发喷。该经临床测试的产品旨在刺激自然头发生长。

欧洲头发造型产品市场报告范围

头发造型产品是用于改变头发质地、形状和/或定型的物品,有助于创造和维持所需发型。欧洲头发造型产品市场按产品类型、成分、最终用户、销售渠道和地理位置进行细分。按产品类型,市场细分为面霜、啫喱和发蜡,喷雾和摩丝,以及其他。按成分,市场细分为天然/有机,和传统/合成。按最终用户,男性,和女性。按销售渠道,市场细分为超市/大卖场、专业店、在线零售店,以及其他。按地理位置,市场细分为德国、英国、意大利、西班牙、法国、俄罗斯,以及欧洲其他地区。对于每个细分市场,市场规模和预测都基于价值(美元)进行。

| 面霜、啫喱和发蜡 |

| 喷雾和摩丝 |

| 其他 |

| 天然/有机 |

| 传统/合成 |

| 男性 |

| 女性 |

| 超市/大卖场 |

| 专业店 |

| 在线零售店 |

| 其他 |

| 德国 |

| 英国 |

| 意大利 |

| 西班牙 |

| 法国 |

| 俄罗斯 |

| 欧洲其他地区 |

| 按产品类型 | 面霜、啫喱和发蜡 |

| 喷雾和摩丝 | |

| 其他 | |

| 按成分 | 天然/有机 |

| 传统/合成 | |

| 按最终用户 | 男性 |

| 女性 | |

| 按销售渠道 | 超市/大卖场 |

| 专业店 | |

| 在线零售店 | |

| 其他 | |

| 按国家 | 德国 |

| 英国 | |

| 意大利 | |

| 西班牙 | |

| 法国 | |

| 俄罗斯 | |

| 欧洲其他地区 |

报告中回答的关键问题

欧洲头发造型产品市场的当前价值是多少?

市场在2025年产生31.8亿美元,预计到2030年将达到38.8亿美元。

哪种产品类型占有最大份额?

面霜、啫喱和发蜡以78.48%的份额领先,这得益于它们多样化的定型和效果选择。

天然和有机细分市场增长有多快?

天然和有机造型产品预计在2025年至2030年期间以4.52%的复合年增长率扩张,超过传统配方。

为什么德国是最大的国别市场?

高购买力、强大的沙龙文化以及对清洁标签创新的早期采用使德国获得29.77%的收入份额。

页面最后更新于: