欧洲精酿啤酒市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2020 - 2023 |

| 市场规模 (2025) | 48.68 十亿美元 |

| 市场规模 (2030) | 80.92 十亿美元 |

| 增长率 (2025 - 2030) | 10.70% CAGR |

| 市场集中度 | 低 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence欧洲精酿啤酒市场分析

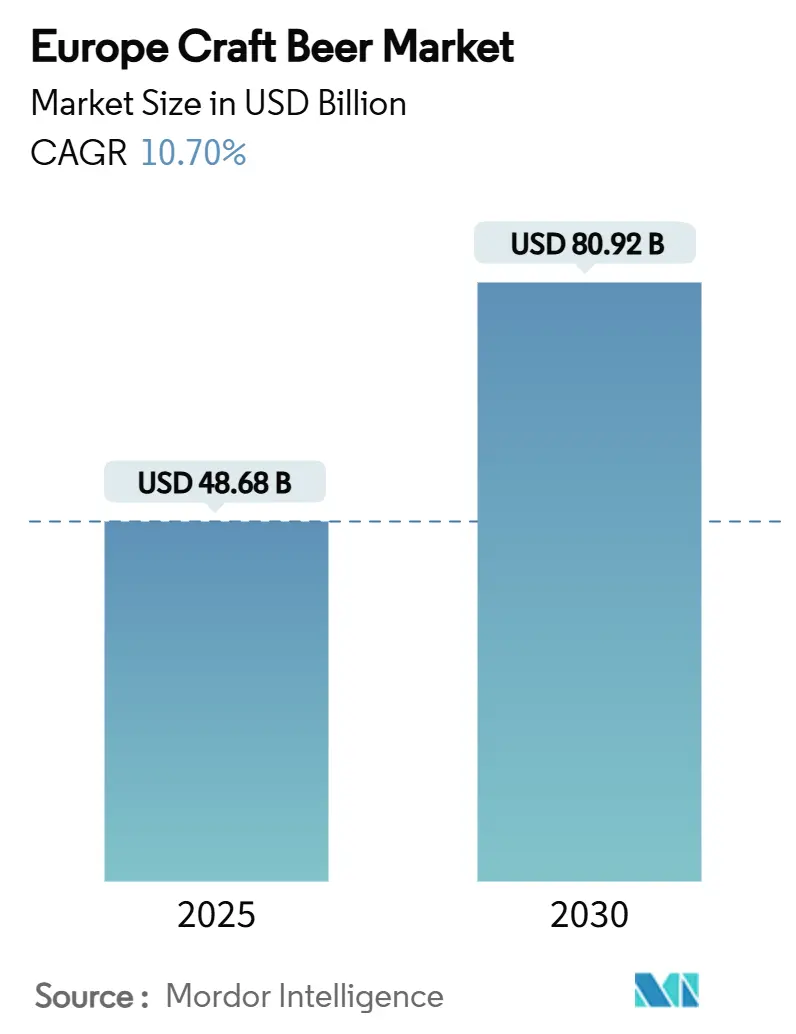

欧洲精酿啤酒市场规模在2025年达到486.8亿美元,预计到2030年将达到809.2亿美元,期间复合年增长率为10.7%。消费者对优质饮品需求的增长、ESG法规的收紧以及室内啤酒花种植技术的快速采用是推动欧洲精酿啤酒市场扩张的主要力量。女性参与度的激增、现场销售的迅速反弹以及酒吧连锁店的战略推广强化了需求,而酿酒厂整合和激进的可持续发展目标则提升了竞争差异化。室内种植现在将啤酒花作物周期从六个月压缩到三个月,并将用水量减少15倍,降低了原材料风险并支撑了价格稳定。快速创新、不断变化的消费和分销模式,以及日益增长的监管和运营挑战正在塑造欧洲精酿啤酒市场,使其对既有参与者和新进入者都充满活力和吸引力。

关键报告要点

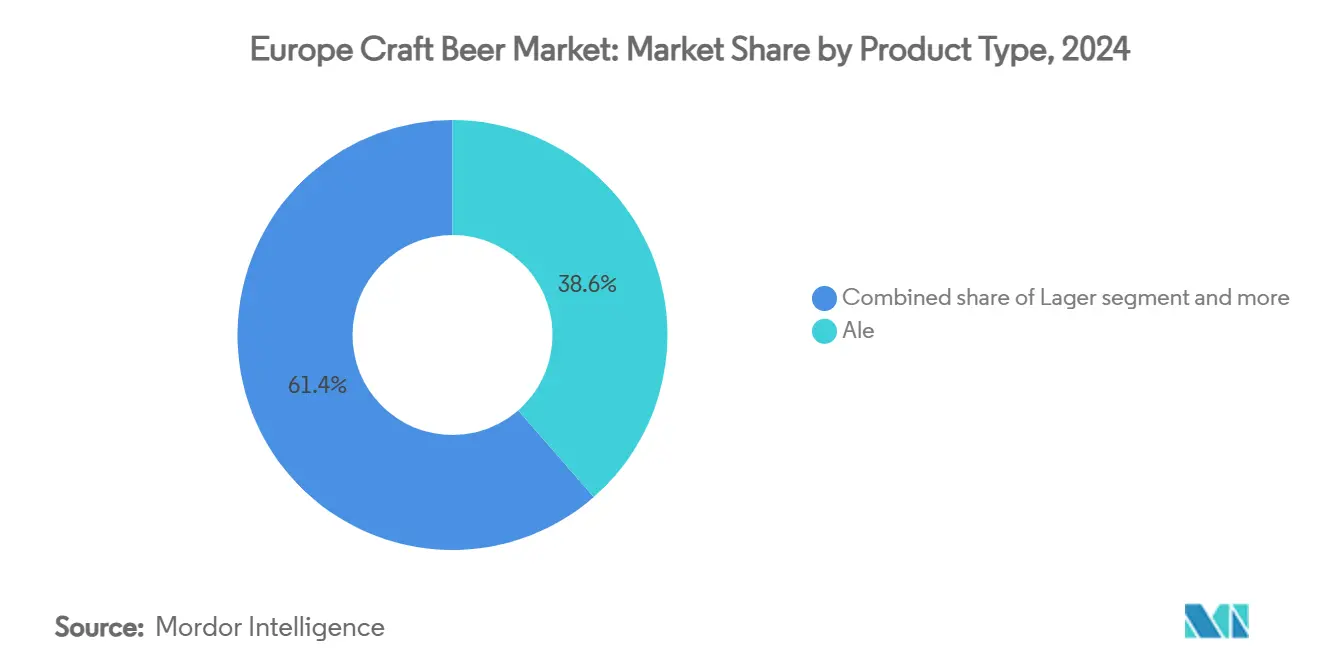

- 按产品类型,艾尔啤酒在2024年占据欧洲精酿啤酒市场38.59%的份额;拉格啤酒预计到2030年将以10.95%的复合年增长率扩张。

- 按终端用户,男性在2024年占据欧洲精酿啤酒市场规模的68.28%份额,而女性预计到2030年将以11.37%的复合年增长率增长。

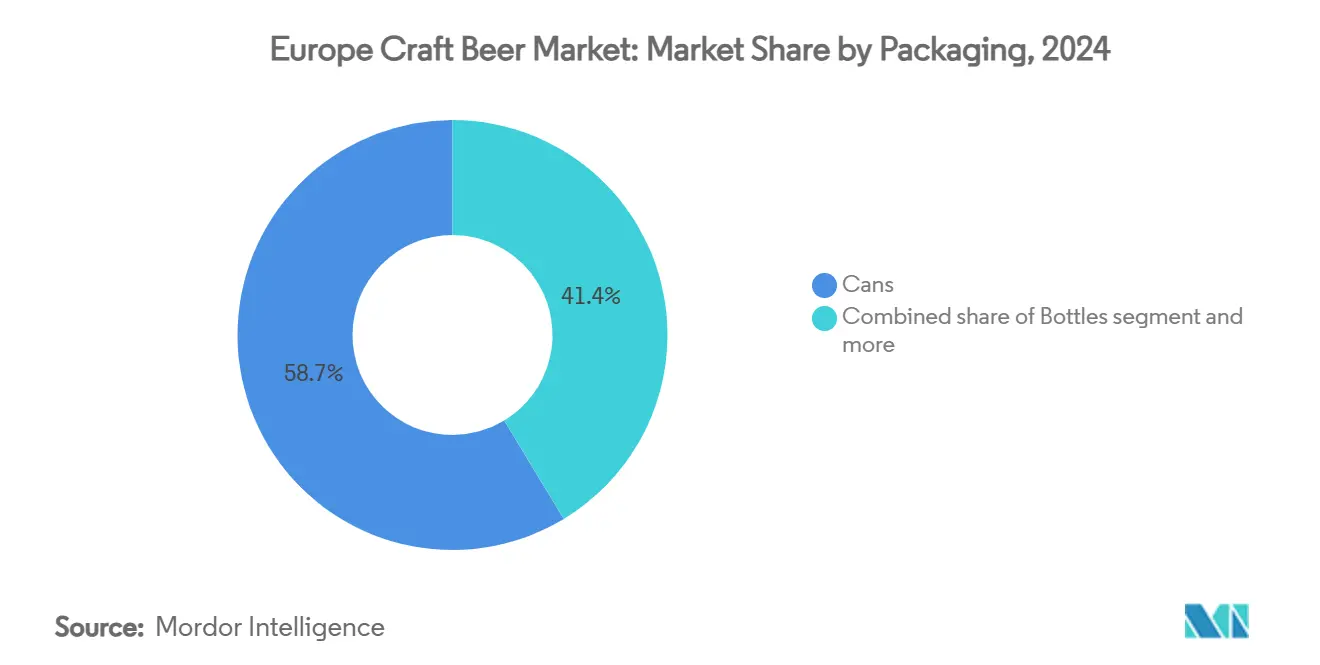

- 按包装,罐装在2024年占据58.65%的收入份额,并以10.81%的复合年增长率推进到2030年。

- 按分销渠道,场内销售在2024年以62.38%的份额占主导地位,而场外销售预计到2030年将以11.85%的复合年增长率增长。

- 按地理区域,英国在2024年占据34.99%的份额,而德国预计到2030年将实现最快的11.02%复合年增长率。

欧洲精酿啤酒市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| ESG驱动的高端化浪潮 | +1.8% | 北欧国家和德国 | 中期(2-4年) |

| 微型酿酒厂和独立酿酒厂的增长 | +2.2% | 英国和荷兰 | 长期(≥4年) |

| 口味和风格的产品创新 | +1.5% | 比利时、德国 | 短期(≤2年) |

| 酒吧和酒吧连锁店的战略扩张 | +1.3% | 欧盟城市中心 | 中期(2-4年) |

| 酿造技术创新的兴起 | +1.1% | 德国和荷兰 | 长期(≥4年) |

| 消费者对质量和多样性的偏好 | +0.9% | 成熟的欧盟市场 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

ESG驱动的高端化浪潮

精酿酿酒厂越来越关注可持续发展,将其作为运营的核心方面。这种转变超越了单纯的营销策略,体现在重大的运营变革中。酿酒商正在实施循环生物经济模式,在农业食品、化妆品和材料应用中利用酒糟、酵母和啤酒花。高端化趋势明显:2023年无酒精啤酒细分市场增长了13.5%,而欧盟传统酒精啤酒产量下降了5%[1]Eurostat, "34.3 bn litres of beer produced in the EU in 2023", www.ec.europe.eu。《啤酒产品环境足迹类别规则》(PEFCR)等监管倡议正在建立衡量环境影响的标准,为早期采用者提供竞争优势。供应链也在适应这种可持续发展驱动。西班牙初创公司Ekonoke通过开发室内啤酒花种植方法来提高α酸含量,并减轻欧洲啤酒花农场因气候变化而遭受的40%产量下降,这体现了这一点。

微型酿酒厂和独立酿酒厂的增长

微型酿酒厂的扩张表明向本地化生产模式的转变。据欧洲酿酒商协会称,2023年欧洲有12,848家活跃的酿酒厂[2]The Brewers of Europe, "European beer trends 2024", www.brewersofeurope.eu。瑞典的一项重要监管变化现在允许微型酿酒厂在教育课程后直接向游客销售。这一发展不仅反映了瑞典的进步方式,也与欧洲更广泛的酒厂销售自由化趋势保持一致。这些变化解决了以前的许可障碍,实现直接面向消费者的销售,并为较小的生产商释放了巨大的收入潜力。微型酿酒厂的增长得到欧盟指令2020/262实施的进一步支持,该指令引入了统一认证系统,允许小型生产商在成员国之间享受减税优惠。此外,独立酿酒厂正在利用技术进步,现场销售始终优于分销渠道。这种模式突出了直接客户关系作为可持续竞争优势的重要性。尽管整体销量市场收缩,精酿酿酒厂数量保持稳定,略有增长显示了该细分市场的韧性。

口味和风格的产品创新

益生菌强化啤酒正在饮料市场中开拓利基市场,吸引注重健康的消费者。这一趋势突出了精酿酿造和健康的融合,特别是当许多消费者转向非乳制品益生菌选择时。消费者优先考虑口味、发酵和颜色,品牌认知度和定价退居次要地位。女性消费者在这一创新浪潮中发挥关键作用,表现出对啤酒甜味的偏好,而苦味构成挑战。酿酒厂正通过提供低酒精、无酒精、无麸质和特色酿造等新风格,将覆盖范围扩大到多样化的市场细分,如注重健康和女性消费者。创新口味吸引消费者注意,推动社交媒体参与,并在啤酒节上获得突出地位,提升品牌知名度并加速整个欧洲的趋势采用。因此,特色啤酒正在兴起,精酿酿酒商强调情感和体验联系而非单纯的酒精度或销量。

酒吧和酒吧连锁店的战略扩张

酒吧和酒吧连锁店通过利用高端化趋势和疫情后现场饮酒的恢复来扩张。这种战略转变突出了不断演变的消费者偏好,精酿啤酒主要在社交环境中被年轻、受过教育的个人消费,他们偏爱酒吧环境。通过进入新的城市市场,这些连锁店正在瞄准人口密集地区,对优质和多样化饮品需求不断增长。截至2024年,英国啤酒和酒吧协会报告英国有45,000家酒吧运营[3]British Beer and Pub Association, "Pubs and Breweries in Numbers", www.beerandpubs.com。这些连锁扩张得到欧盟市场监管标准化的支持,包括简化跨境运营的小型生产商统一认证系统。扩张战略利用了精酿啤酒更高的利润率。优质定位使连锁店能够缓解不断上升的运营费用和税收压力。喜力说明了这种方法:随着Birra Moretti成为英国现场场所的领先拉格啤酒,很明显主要参与者正在调整合作伙伴策略以捕获精酿相邻的市场机会。

制约因素影响分析

| 制约因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 严格法规和重税 | −2.1% | 英国、德国、北欧 | 短期(≤2年) |

| 消费者倾向于功能性饮品 | −1.5% | 北欧 | 中期(2-4年) |

| 供应链挑战 | −1.2% | 东欧 | 短期(≤2年) |

| 酒厂许可障碍 | −0.8% | 部分欧盟成员国 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

严格法规和重税

欧洲精酿酿酒厂正在应对日益复杂的监管框架,成员国之间的税收差异造成了重大的竞争失衡。欧盟对啤酒实施每100升(26.4加仑)1.87欧元的最低消费税[4]Tax Foundation, "Beer Taxes in Europe, 2024", www.taxfoundation.org,基于其酒精含量。这些税收差异为精酿酿酒厂创造了结构性挑战,影响生产成本和定价策略。除了税收,酿酒厂必须遵守一系列法规,包括基于HACCP的食品安全系统、获得生产商批准,以及满足在不同司法管辖区变化的复杂标签要求,正如英国政府所指出的。缺乏强大行政资源的较小精酿酿酒厂在管理多司法管辖区合规方面面临更大困难。然而,欧盟推动的努力,如小型生产商统一认证系统,正在逐步减少其中一些障碍,同时确保质量和安全标准保持完整。

消费者倾向于功能性饮品

消费者对功能性饮品的日益偏好,这些饮品富含维生素、适应原、益生菌和其他注重健康的成分,对欧洲精酿啤酒市场构成挑战。这种需求转变不仅影响传统和精酿啤酒消费,还与更广泛的健康运动保持一致。作为精酿啤酒趋势关键驱动者的年轻人群,越来越关注酒精对健康的影响。随着功能性饮品扩大其产品供应,直接挑战精酿啤酒的优质吸引力,竞争加剧。作为回应,AB InBev等主要酿酒商正在调整其策略,目标是到2025年无酒精和低酒精产品占其销量的20%,这表明行业对这一转变的认可。这一趋势的影响因地区而异:北欧市场对功能性替代品表现出更强的倾向,而南欧市场对传统精酿啤酒保持更多忠诚。

细分分析

按产品类型:拉格啤酒加速挑战艾尔啤酒主导地位

2024年,艾尔啤酒以38.59%的份额主导欧洲精酿啤酒市场,这得益于其既定的受欢迎程度、风格多样性以及不断增长的消费者兴趣,特别是在英国、比利时和德国等传统啤酒饮用国家。与此同时,拉格啤酒预期的10.95%复合年增长率(2025-2030)突出了消费者偏好的重大转变。酿酒商正在将传统底发酵方法与精酿干投酒花和延长冷成熟相结合,创造出既清脆又美味的拉格啤酒,吸引那些偏爱平衡而非苦味的消费者。这一趋势在很大程度上受到女性饮酒者的影响,她们对涩味更加敏感。酿酒商还利用室内种植的啤酒花引入微妙的柑橘香调,这在大规模生产的拉格啤酒中很难复制。意大利比尔森啤酒和德国Kellerbiers等特色类别正在融合传统与创新,丰富欧洲精酿啤酒市场的SKU产品。

这种转型支持投资组合风险管理:拉格啤酒在较低温度下发酵,减少污染风险并提高扩张中的微酿设施的批次一致性。更快的罐体周转提高资本效率,这在当前信贷条件收紧的环境中至关重要。与此同时,艾尔啤酒生产商通过提供限量桶陈版本和壶酸啤酒保持相关性,为消费者提供独特的感官体验。展望未来,欧洲精酿啤酒行业预计将拥抱共存而非替代,培育动态风味景观,同时保留其忠实的艾尔啤酒消费者群体。

备注: 购买报告后可获得所有个别细分的份额

按终端用户:女性推动人口结构转型

2024年,男性占欧洲精酿啤酒市场的68.28%。他们特别被精酿啤酒更丰富和多样化的风味特征所吸引,艾尔啤酒、IPA和世涛啤酒主导市场。与此同时,女性细分市场以显著的11.37%复合年增长率(2025-2030)增长,超越所有其他人口群体。为了吸引女性消费者,酿酒厂正在用更明亮的装饰、包容性语言和更小份量的选择来改善其品酒室。啤酒消费的认知正从传统的"男性化"形象转向更"性别中性"的形象,女性现在对IPA和世涛风格的评价几乎与男性一样高。

这种变化正在推动新的商品销售机会,如服装和精选礼品包,同时也增加了购物篮规模。它还影响感官研究和产品开发,甜度校准、水果添加剂和适中酒精度设计等创新迎合更广泛的受众。此外,由女性主导的合作营销努力正在帮助打破啤酒文化中的刻板印象,进一步支持欧洲精酿啤酒市场的增长。

按包装:可持续性推动罐装主导地位

罐装在2024年以58.65%的份额占主导地位,并以10.81%的复合年增长率(2025-2030)快速推进,这得益于卓越的光线和氧气阻隔性以及物流效率。铝的75%欧盟平均回收率与酿酒厂碳足迹披露相吻合,让品牌能够向环保意识强的购物者量化环境收益。轻量化罐装格式减少运输排放并降低破损成本,让小型生产商在不牺牲质量的情况下获得更广泛的零售覆盖。

内衬技术的进步现在保护精细的啤酒花油,消除了过去倾向于玻璃瓶的风味流失担忧。定制收缩套标和数字印刷提供精品美学,驳斥了只有瓶子才能传达优质暗示的观念。可回收瓶计划仍然存在,但押金返还立法越来越偏向易于分类的罐装。因此,罐装生产线正成为绿色精酿设施的标准设备,为欧洲精酿啤酒市场增长的下一阶段奠定了罐装优势。

备注: 购买报告后可获得所有个别细分的份额

按分销渠道:场外销售势头挑战传统模式

2024年,现场销售场所贡献了欧洲精酿啤酒市场总收入的62.38%。然而,场外销售渠道预计将实现强劲的11.85%复合年增长率(2025-2030),这得益于疫情封锁期间出现的居家饮酒习惯的延续。超市越来越多地为专门的冷藏精酿啤酒过道分配空间,而直接面向消费者的电子商务平台正在促进混合包装的跨境运输。这得益于统一的小型生产商消费税法规,简化了酿酒厂的合规性。场外销售渠道的扩张使酿酒厂能够实现仅通过酒厂销售无法达到的地理覆盖,为因游客客流量下降造成的收入波动提供缓冲。

尽管场外销售增长,现场销售渠道对品牌教育和客户参与仍然至关重要。酿酒厂积极组织酒头接管和感官配对活动,这在建立客户忠诚度方面发挥关键作用。这些倡议还创造了向上销售限量版产品的机会,客户经常随后通过在线平台购买。酿酒厂的成功越来越依赖于全渠道策略的有效整合。这包括与物流合作伙伴合作、利用数据驱动的需求预测,以及确保一致的冷链管理。这种综合方法加强了欧洲精酿啤酒市场的韧性,降低了对单一分销渠道过度依赖造成的中断脆弱性。

地理分析

2024年,英国占据精酿啤酒市场的领先34.99%份额,利用其强大的精酿啤酒传统和促进独立酿酒厂增长的监管框架。据欧洲酿酒商协会称,英国在2023年约有1,710家微型酿酒厂,主要集中在伦敦、曼彻斯特和爱丁堡等城市地区。英国完善的酒吧文化,以及专业精酿啤酒酒吧和酒厂的兴起,是消费者参与和教育的关键驱动因素,通过现场消费促进增长。

另一方面,德国是增长最快的市场,复合年增长率显著达到11.02%(2025-2030)。德国精酿酿酒厂通过专注于高端化、采用技术创新和提高运营效率来扩大其市场份额。这些策略在行业整合带来的挑战下仍能实现增长。法国、意大利和西班牙等新兴市场正在见证精酿啤酒文化的快速发展,得到当地酿造传统和日益精明的消费者偏好的支持。这些地区动态突出了不同监管框架和文化接受度在欧洲市场的影响。德国的Reinheitsgebot啤酒纯净法为精酿酿酒厂带来挑战和机遇,限制成分创新的同时提高质量差异化以支持优质定位。

北欧和东欧市场正在追求不同的增长轨迹,受到监管变化和独特经济模式的影响。瑞典最近决定允许微型酿酒厂在进行教育课程的前提下直接向客户销售,突出了一种进步的方法。这一举措表明北欧地区精酿啤酒市场自由化的更广泛趋势。它还为欧洲酒厂许可的潜在改革树立了先例,为以前受传统分销模式限制的较小生产商创造新的收入机会。在东欧,波兰和荷兰等国家正在利用欧盟一体化的优势。标准化认证系统使较小的生产商能够在成员国之间享受减税优惠,提高其出口潜力。作为欧盟领先的啤酒出口国,荷兰展示了战略地理定位和精简生产系统如何在欧洲一体化市场内建立竞争优势。

竞争格局

欧洲精酿啤酒市场的特点是结构分散,随着大型酿造公司收购精酿品牌而日益整合,而独立酿酒厂则专注于技术进步和直接面向消费者的策略。尽管收购活动活跃,市场集中度仍然相对较低。喜力采用双重方法,有机开发自己的精酿品牌并战略性收购独立酿酒厂。市场主要参与者包括BrewDog PLC、Heineken Holding N.V.、Anheuser-Busch InBev、Mikkeller A/S和Molson Coors Beverage Company。

欧盟指令已经标准化了法规,显著重塑了市场内的竞争动态。统一认证系统的实施简化了小型生产商的合规要求,减少了行政负担和运营复杂性。此外,成员国之间税率的降低为较小参与者提供了实质性的财务优势。这些监管措施共同促进了更加平衡的竞争环境,使独立酿酒厂能够更有效地与大型企业拥有的精酿运营竞争。

机会正在可持续技术和直接消费者参与的交叉点出现。精酿酿酒厂通过强调环境管理和体验式营销来区别于大众市场替代品。室内啤酒花种植技术体现了精酿酿酒厂如何实现供应链独立,同时生产更高质量的原材料。例如,西班牙的运营已经证明能够通过室内种植实现比传统田间方法更高的α酸含量。

欧洲精酿啤酒行业领导者

-

Anheuser-Busch InBev

-

Molson Coors Beverage Company

-

BrewDog Plc

-

Heineken Holding N.V

-

Mikkeller A/S

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:喜力在荷兰开设了一个全球研发中心,推动酿造创新并推进下一代产品开发。这项4500万欧元的投资突出了喜力作为啤酒行业先驱的角色及其在荷兰食品技术领域保持领导地位的承诺。

- 2025年6月:Brewdog为在Lord's举行的英格兰对印度测试赛推出了一款专属啤酒。这款新啤酒用Luminosa和Galaxy啤酒花酿造。这款啤酒清淡、清爽、热带风味,具有桃芒果柠檬水、蜜饯橙皮、木瓜和番石榴的口味。这是一款肯定会给人留下深刻印象的酿造。

- 2025年5月:苏格兰精酿酿酒厂BrewDog已经改革了其核心啤酒系列的品牌。这次更新涉及备受喜爱的变体,如Punk IPA、Hazy Jane、Lost Lager和Elvis Juice。虽然标志性的BrewDog品牌标识及其色彩调色板保持一致,但每款啤酒现在都拥有独特的美学,提升其货架展示和可识别性。

- 2024年11月:Mikkeller在瑞士开设了第一家精酿啤酒酒吧,位于苏黎世。该酒吧设有20个酒头,提供广泛的优质啤酒选择、创新啤酒实验和各种无酒精选择。

欧洲精酿啤酒市场报告范围

精酿啤酒是在生产少量啤酒的酿酒厂制备的,通常少于大型酿酒厂,并且经常是独立拥有的。这些酿酒厂通常被认为并被营销为强调新口味和多样化酿造技术。精酿啤酒市场按类型、分销渠道和地理区域细分。基于精酿啤酒的类型,范围包括艾尔啤酒、比尔森啤酒和淡拉格啤酒、特色啤酒和其他类型。按分销渠道,市场进一步细分为场内销售和场外销售分销。基于地理区域,市场细分为德国、法国、意大利、西班牙、英国和欧洲其他地区。对于每个细分,市场规模和预测都基于价值(十亿美元)进行。

| 艾尔啤酒 |

| 拉格啤酒 |

| 其他啤酒类型(特色啤酒) |

| 男性 |

| 女性 |

| 瓶装 |

| 罐装 |

| 其他 |

| 场内销售 |

| 场外销售 |

| 英国 |

| 德国 |

| 法国 |

| 意大利 |

| 西班牙 |

| 俄罗斯 |

| 瑞典 |

| 比利时 |

| 波兰 |

| 荷兰 |

| 欧洲其他地区 |

| 按产品类型 | 艾尔啤酒 |

| 拉格啤酒 | |

| 其他啤酒类型(特色啤酒) | |

| 按终端用户 | 男性 |

| 女性 | |

| 按包装 | 瓶装 |

| 罐装 | |

| 其他 | |

| 按分销渠道 | 场内销售 |

| 场外销售 | |

| 按国家 | 英国 |

| 德国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 俄罗斯 | |

| 瑞典 | |

| 比利时 | |

| 波兰 | |

| 荷兰 | |

| 欧洲其他地区 |

报告中回答的关键问题

2025年欧洲精酿啤酒市场规模有多大?

其价值为486.8亿美元,预计到2030年将达到809.2亿美元。

预计到2030年欧洲精酿啤酒的复合年增长率是多少?

预计市场将以10.7%的年增长率增长。

哪个国家在欧洲精酿啤酒销售中领先?

英国在2024年价值中占据34.99%,为该地区最高份额。

哪种包装类型的精酿啤酒增长最快?

罐装以10.81%的复合年增长率推进,得益于可持续性和产品保护优势。

页面最后更新于: