子宫内膜癌市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 30.60 十亿美元 |

| 市场规模 (2030) | 38.88 十亿美元 |

| 增长率 (2025 - 2030) | 4.91% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

睿智信息咨询子宫内膜癌市场分析

全球子宫内膜癌市场规模在2025年达到306.0亿美元,预计到2030年将攀升至388.8亿美元,复合年增长率为4.91%。增长主要由免疫治疗-化疗联合方案的快速采用推动,这些方案显著改善了总生存期,更广泛的分子检测指导靶向处方,以及高收入国家支持性的报销政策。诊断创新--包括人工智能图像分析和蛋白质组生物标志物面板--扩大了早期检测范围,而微创手术使筛查更容易被患者接受。与此同时,国内放射性同位素生产的供应链投资缓解了影像学和近距离放疗的瓶颈,确保治疗能力跟上发病率上升的步伐。竞争动态主要由三种检查点抑制剂主导,它们的联合试验项目维持着高频率的新标签扩展,加强了整个肿瘤学网络的品牌忠诚度。

关键报告要点

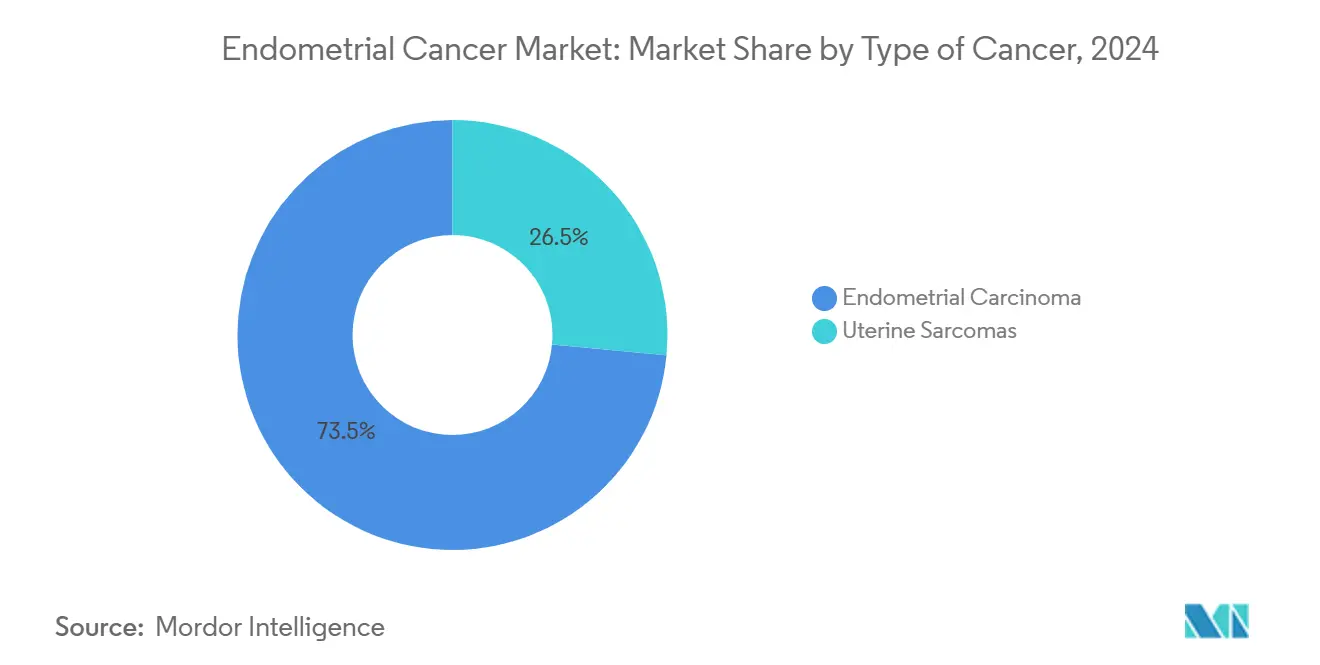

- 按癌症类型,子宫内膜癌以73.55%的收入份额领导2024年子宫内膜癌市场规模,而子宫肉瘤预计将以8.25%的复合年增长率增长至2030年。

- 按治疗类型,化疗保持了2024年子宫内膜癌市场规模的45.53%份额;免疫治疗以9.15%的复合年增长率增长至2030年。

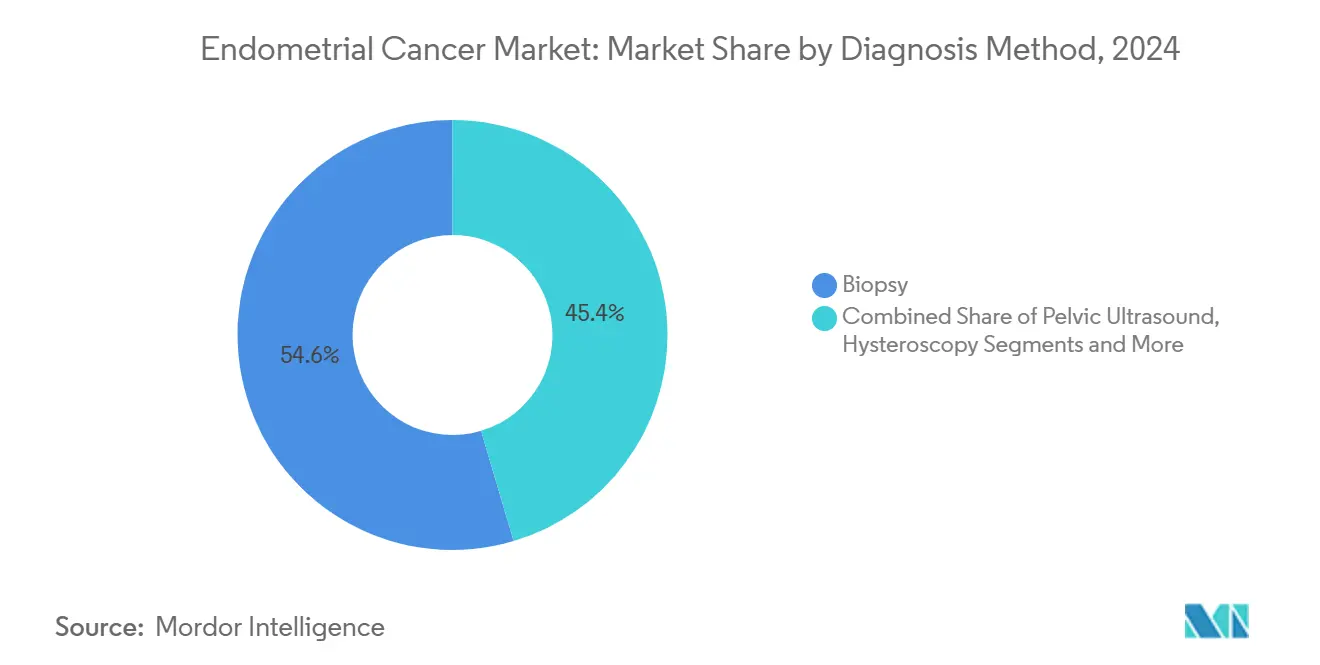

- 按诊断方法,活检在2024年占据了54.62%的子宫内膜癌市场份额,宫腔镜检查预计将以8.12%的复合年增长率增长至2030年。

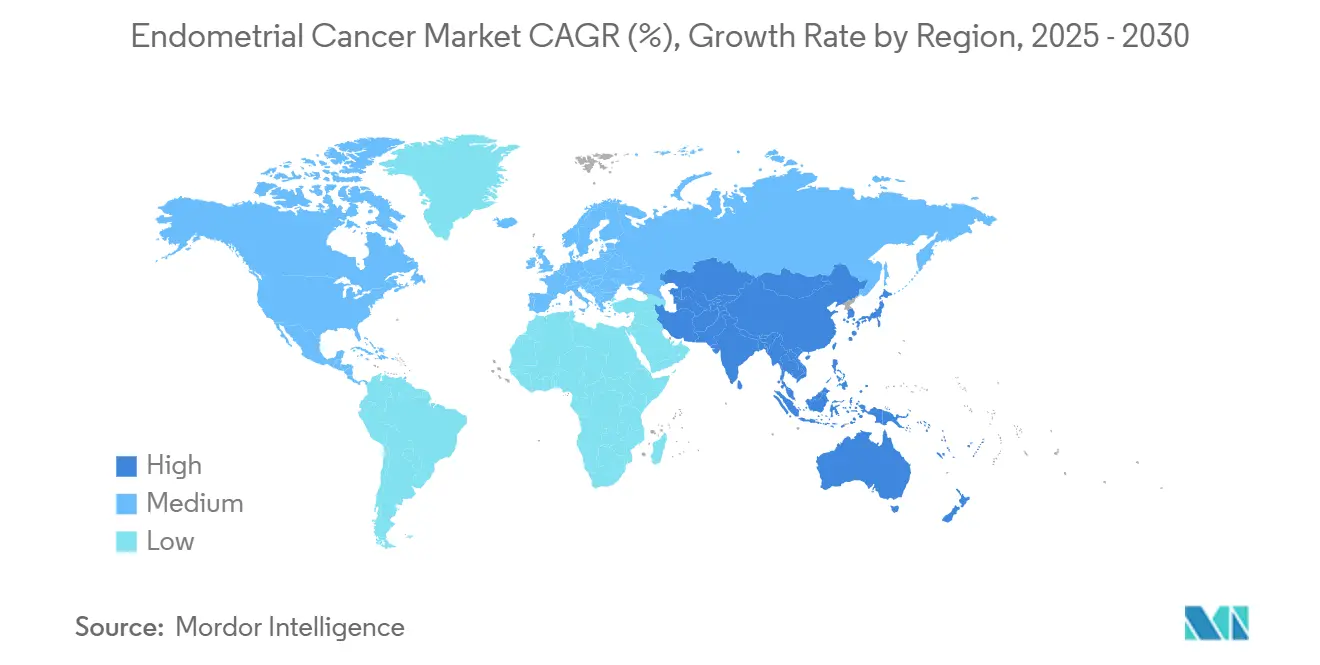

- 按地理位置,北美在2024年持有37.72%的子宫内膜癌市场规模,而亚太地区记录了最快的9.22%复合年增长率至2030年。

全球子宫内膜癌市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 与肥胖和老龄化相关的患病率上升 | +1.2% | 全球;在北美和欧盟最强 | 长期 (≥ 4年) |

| 免疫治疗-化疗联合方案的快速采用 | +1.8% | 北美和欧盟领先;亚太地区跟随 | 中期 (2-4年) |

| 靶向治疗的有利报销 | +0.9% | 北美和西欧 | 中期 (2-4年) |

| 微创诊断程序的增长 | +0.7% | 全球,发达市场更快 | 短期 (≤ 2年) |

| 近距离放疗门诊转移扩大准入 | +0.4% | 北美和欧洲,亚太地区新兴 | 中期 (2-4年) |

| 来源: Mordor Intelligence | |||

与肥胖和老龄化女性相关的患病率上升

全球肥胖增加和女性预期寿命延长扩大了治疗人群,给肿瘤学服务带来压力并创造了对治疗和诊断的持续需求。糖尿病和高血压等代谢性合并症增加了手术风险并使围手术期管理复杂化,鼓励更早采用全身治疗选择。子宫内膜厚度读数超过14毫米使并发恶性肿瘤风险增加四倍,促使妇科肿瘤学转诊进行分期的频率增加。医疗系统通过扩大多学科诊所和利用远程肿瘤学来管理不断增加的病例负荷来应对,特别是在郊区和农村地区。保险公司日益认识到与肥胖相关的风险,批准预防性筛查福利,将新诊断病例纳入治疗管道。随着高体重指数队列进入60-65岁年龄段,子宫内膜癌市场将迎来长期扩张。

免疫治疗-化疗联合方案的快速采用

三种检查点抑制剂联合方案在2024年1月至2025年3月期间获得监管许可,每种都显示出优于铂类双药化疗的生存优势。度司珠利单抗联合卡铂-紫杉醇将中位总生存期延长至44.6个月,而单独化疗为28.2个月[1]药物评价和研究中心,"FDA扩大度司珠利单抗-gxly联合化疗的子宫内膜癌适应症",fda.gov。帕博利珠单抗方案在错配修复缺陷肿瘤中将无进展生存期改善70%,而度伐利尤单抗在DUO-E试验中将疾病进展风险降低58%。这些数据重新设定了临床期望,国家指南现在推荐联合治疗作为晚期疾病的一线治疗。这种转变促使分子检测扩展,因为生物标志物指导的适应性决定报销并优化结果。加拿大和欧盟的快速批准说明了全球协调,使跨国试验读数能够迅速转化为商业收入。

靶向治疗的有利报销

北美和西欧付费方现在为生物标志物选择队列的免疫治疗联合方案提供报销,缩小患者自付额并加速采用。Premera等私人保险公司的政策规定度司珠利单抗覆盖的错配修复缺陷状态,将分子生物学嵌入报销语言。制造商通过慷慨的援助项目抵消剩余的自付费用--辉瑞肿瘤学联合计划每年覆盖高达25,000美元,葛兰素史克的计划支持无保险患者。在新兴经济体,使用基于价值定价的管理准入协议将以前四年的市场准入延迟缩短。随着付费方日益奖励提供持久反应的治疗,子宫内膜癌市场受益于更快的患者流转。

微创诊断程序的增长

经阴道超声现在为肌层浸润评估提供与磁共振成像相当的准确性,而办公室宫腔镜检查在2.6%的无症状绝经后女性中识别恶性肿瘤。人工智能算法从组织病理学图像达到99.26%的诊断准确性,缩短病理学周转时间。宫颈阴道液中的蛋白质组生物标志物面板达到91%的敏感性,提供无创筛查替代方案。这些创新减少患者焦虑,增加依从性,并将诊断工作转向门诊设置,扩大患者覆盖范围并支撑子宫内膜癌市场。

限制因素影响分析

| 限制因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 新型药物的高治疗成本 | -0.8% | 全球;在新兴市场急剧 | 中期 (2-4年) |

| 药物相关毒性限制依从性 | -0.5% | 全球 | 短期 (≤ 2年) |

| 放射性同位素供应限制 | -0.3% | 全球;在欧洲和亚洲急剧 | 短期 (≤ 2年) |

| 来源: Mordor Intelligence | |||

新型药物的高治疗成本

检查点抑制剂联合方案采用溢价目录价格,导致错配修复完整肿瘤的增量成本效果比超过每质量调整生命年150,000美元。药物经济学研究显示,度司珠利单抗联合化疗需要15%的价格削减才能满足中国的支付意愿阈值[2]霍庚伟等,"度司珠利单抗联合化疗的成本效果",药理学前沿,frontiersin.org。复发性疾病管理与非复发病例相比,每位患者每年增加84,562美元的超额成本。在较低收入地区,长达七年的报销延迟加剧了生存差距,尽管临床突破,但限制了子宫内膜癌市场。

药物相关毒性限制依从性

3级或更高的免疫相关不良事件--如严重贫血、肺炎和内分泌功能障碍--需要在多达18%接受联合方案的患者中暂停剂量或停药。肿瘤学药师强调早期识别方案和多学科管理算法以控制毒性相关退出。缺乏专科支持的机构对启动免疫治疗犹豫不决,抑制了社区医院的采用并限制了子宫内膜癌市场潜力的充分实现。

细分分析

按癌症类型:癌症主导地位推动肉瘤创新

子宫内膜癌以2024年73.55%的收入份额支撑子宫内膜癌市场,得到最大患者群体和检查点抑制剂联合方案广泛证据的支持。子宫肉瘤虽然占少数病例,但正以8.25%的复合年增长率轨迹发展,因为精准手术技术和超说明书靶向药物改善了结果。癌肉瘤指南现在推荐基于度司珠利单抗的方案,反映了在错配修复状态中的坚实生存益处。晚期腺癌对帕博利珠单抗联合卡铂-紫杉醇反应特别好,显示出70%的无进展生存期增益,巩固了医生偏好。分子亚型分类揭示了具有意外侵袭性行为的p53样NSMP肿瘤;这些病变正在快速入组探索双检查点阻断的下一代试验[3]阿米拉利·达班德萨里等,"基于人工智能的组织病理学图像分析揭示了子宫内膜癌的不同亚群",自然通讯,nature.com。

人工智能支持的组织病理学平台标记以前误分类的高风险克隆,允许更早的全身治疗。在癌肉瘤病例系列中研究的仑伐替尼-帕博利珠单抗,在高血压和疲劳可控的情况下实现了超过60%的疾病控制率,在铂类方案失败时提供挽救选择。随着生物标志物检测现在成为常规,治疗选择从组织学转向基于突变的算法,加深细分并推动子宫内膜癌市场内伴随诊断的需求。

备注: 购买报告后可获得所有单个细分的细分份额

按治疗类型:免疫治疗激增挑战化疗霸权

化疗在2024年仍提供了45.53%的治疗收入,通过与免疫检查点抑制剂配对并保持作为生物标志物阴性患者的默认选择来维持其地位。然而,免疫治疗图表显示最陡峭的曲线,发布9.15%的复合年增长率,预计到2028年将超过放射收入。度司珠利单抗联合化疗将死亡风险降低31%,促使许多中心在一线方案中采用免疫治疗。因此,附着于免疫治疗的子宫内膜癌市场规模随着额外联合方案获得批准而迅速扩大。

放射治疗同时现代化:适应性规划、磁共振引导近距离放疗和门诊给药共同缩短疗程,同时保护危险器官,保持强大但增长较慢的作用。靶向小分子抑制剂和激素制剂占据利基适应症,如雌激素受体阳性复发肿瘤或PI3K突变肉瘤。人工智能决策支持系统聚合基因组、影像和毒性数据,推荐个性化序贯治疗,改善依从性并最小化重叠毒性。这些数字工具进一步催化合理的免疫治疗采用,帮助医生在不增加不良事件负担的情况下导航日益扩大的管道。

按诊断方法:活检领导地位面临宫腔镜创新

组织活检在2024年产生了54.62%的诊断收入,并保持金标准地位,因为它产生组织学和下一代测序材料--两者都是免疫治疗报销的先决条件。然而,宫腔镜检查的8.12%复合年增长率表明对结合直接可视化与靶向组织切除的诊疗路径的偏好日益增长。一次性宫腔镜和改善的疼痛控制增加了办公室内采用,报销代码现在反映结肠镜检查费用表,支持更广泛的保险公司接受。

经阴道超声作为长期前线分诊测试,提供如肌层浸润深度等分期线索,以较低成本接近磁共振成像准确性。人工智能增强图像分析提高诊断特异性,减少以前触发不必要活检的假阳性。与此同时,蛋白质组面板和甲基化DNA卫生棉条检测达到使其有资格作为人群筛查辅助工具的敏感性阈值,可能降低对侵入性采样的依赖。随着此类无创筛查成熟,它们将更多早期病例输入手术队列,进一步扩大子宫内膜癌市场。

备注: 购买报告后可获得所有单个细分的细分份额

地理分析

北美凭借广泛的免疫治疗保险覆盖、高筛查渗透率和专业肿瘤学中心的集中,以2024年37.72%的份额领导子宫内膜癌市场规模。分子诊断的采用接近普遍,加拿大卫生部在2025年相互间隔几周内批准帕博利珠单抗和度司珠利单抗,确认了迅速的监管流程。基于结果的协议等价格谈判机制确保及时的公共付费方列表,同时管理预算影响。

欧洲仍然是一个创新友好但成本意识的环境。人用药品委员会对度司珠利单抗扩展至所有晚期病例的积极意见为全欧洲报销奠定了基础,但国家机构仔细审查成本效果比,有时在纳入前要求风险分担协议。东欧市场显示较慢的采用,但欧盟凝聚基金现在补贴分子病理学实验室,缩小准入差距。

亚太地区展现最快的9.22%复合年增长率至2030年,反映了人口压力和政府行动。日本和韩国将免疫治疗整合到国家指南中,而中国利用国内制造降低价格并通过海南真实世界证据试点加速批准。更广泛的疾病负担研究预测持续的发病率增长直到2050年,特别是在60-64岁女性中,强调了持续需求。

在南美,扩大的私人保险和医疗旅游流影响采用模式。来自安第斯山脉和中美洲国家的患者经常前往巴西接受当地不可获得的检查点抑制剂。撒哈拉以南非洲面临最大的护理差距;92%的调查提供者报告妇科肿瘤学的对外医疗旅行,突出了未满足的需求。赞助病理学实验室升级的国际援助项目开始缩小诊断鸿沟,这将在未来十年转化为可测量的市场增长。

竞争格局

三种检查点抑制剂--度司珠利单抗、帕博利珠单抗和度伐利尤单抗--支撑治疗算法,产生适度集中的子宫内膜癌市场。每个制造商支持广泛的试验网络,探索与PARP抑制剂、酪氨酸激酶抑制剂或新型HER2疫苗的三联合方案,加强先行者优势。葛兰素史克发布RUBY第2部分数据,将总生存期增益扩展到错配修复完整患者,扩大合格队列。默克利用其全球KEYNOTE平台测试帕博利珠单抗联合仑伐替尼在早期高风险疾病中的应用,旨在扩展到辅助治疗环境。阿斯利康正在招募度伐利尤单抗-奥拉帕利一线研究,靶向HR缺陷特征。

较小的开发商追求利基适应症。免疫生物公司的Anktiva联合AdHER2DC疫苗靶向HER2阳性亚群,而Entero治疗公司设计纳米颗粒免疫结合物,在肉瘤模型中提供双重载荷。诊断公司将机器学习与数字病理学整合,提供伴随软件模块,从苏木精-伊红切片预测免疫表型,可能指导单药与双药检查点治疗。病理学初创公司与大型制药公司之间的合作伙伴关系将人工智能读取服务的报销代码对齐,创造了超越治疗学的新竞争轴。

公司战略还延伸到供应链韧性。诺华在美国西海岸的2亿美元同位素设施对冲欧洲出口中断,保证其治疗诊断组合的供应并实现捆绑放射配体-免疫治疗产品。影像供应商和制药公司之间的跨行业合作旨在共同开发预测性PET示踪剂,识别早期免疫治疗反应者,提高治疗价值。

子宫内膜癌行业领导者

医科达公司

Karyopharm治疗公司

卫材株式会社

葛兰素史克公司

西门子医疗(瓦里安)

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:加拿大卫生部扩大了Jemperli(度司珠利单抗)联合化疗的批准范围,适用于所有原发性晚期或首次复发子宫内膜癌的成年人,这是第一个在错配修复状态中显示总生存期增益的免疫肿瘤学方案。

- 2025年3月:加拿大卫生部批准KEYTRUDA(帕博利珠单抗)联合卡铂-紫杉醇用于原发性晚期或复发性子宫内膜癌,根据积极的KEYNOTE-868数据。

全球子宫内膜癌市场报告范围

根据本报告的范围,子宫内膜癌是在形成子宫内膜(子宫内衬)的细胞层中发展的恶性肿瘤。患有高血压、糖尿病或乳腺癌的女性患子宫内膜癌的风险更高。

子宫内膜癌市场按癌症类型(子宫内膜癌(腺癌、癌肉瘤、鳞状细胞癌、其他癌症类型)、子宫肉瘤)、治疗类型(免疫治疗、放射治疗、化疗和其他治疗类型)、诊断方法(活检、盆腔超声、宫腔镜检查、CT扫描和其他诊断方法)和地理位置(北美、欧洲、亚太地区、中东和非洲以及南美)进行细分。市场报告还涵盖全球主要地区17个不同国家的估计市场规模和趋势。报告为上述细分提供以价值(百万美元)表示的市场规模和预测。

| 子宫内膜癌 | 腺癌 |

| 癌肉瘤 | |

| 鳞状细胞癌 | |

| 其他类型 | |

| 子宫肉瘤 |

| 免疫治疗 |

| 放射治疗 |

| 化疗 |

| 其他治疗 |

| 活检 |

| 盆腔超声 |

| 宫腔镜检查 |

| CT扫描 |

| 其他方法 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 澳大利亚 | |

| 亚太地区其他地区 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 | |

| 中东和非洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 |

| 按癌症类型 | 子宫内膜癌 | 腺癌 |

| 癌肉瘤 | ||

| 鳞状细胞癌 | ||

| 其他类型 | ||

| 子宫肉瘤 | ||

| 按治疗类型 | 免疫治疗 | |

| 放射治疗 | ||

| 化疗 | ||

| 其他治疗 | ||

| 按诊断方法 | 活检 | |

| 盆腔超声 | ||

| 宫腔镜检查 | ||

| CT扫描 | ||

| 其他方法 | ||

| 地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 澳大利亚 | ||

| 亚太地区其他地区 | ||

| 中东和非洲 | 海湾合作委员会 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

报告中回答的关键问题

子宫内膜癌市场目前的规模是多少?

子宫内膜癌市场规模在2025年为306.0亿美元,预计到2030年将达到388.8亿美元。

哪种治疗类别在子宫内膜癌治疗中增长最快?

免疫治疗联合方案以9.15%的复合年增长率增长至2030年领先,由多项三期试验显示的显著生存益处推动。

哪个地区预计将发布最高的市场增长?

亚太地区记录最快的地区复合年增长率9.22%至2030年,得到扩大医疗准入和政府肿瘤学倡议的支持。

免疫治疗药物在竞争格局中有多主导?

三种检查点抑制剂--度司珠利单抗、帕博利珠单抗和度伐利尤单抗--合计持有70%的收入份额,给予它们领导地位但在利基亚型中留下机会。

新治疗的主要成本障碍是什么?

某些联合方案的增量成本效果比超过每质量调整生命年150,000美元,促使付费方谈判价格折扣或限制使用于生物标志物选择患者。

诊断在子宫内膜癌中如何演变?

人工智能支持的组织病理学和蛋白质组生物标志物面板提供超过90%的准确性,而办公室宫腔镜检查和经阴道超声提供微创选择,简化早期检测工作流程。

页面最后更新于: