医疗临床分析市场规模和份额

市场概述

| 研究期 | 2021 - 2030 |

|---|---|

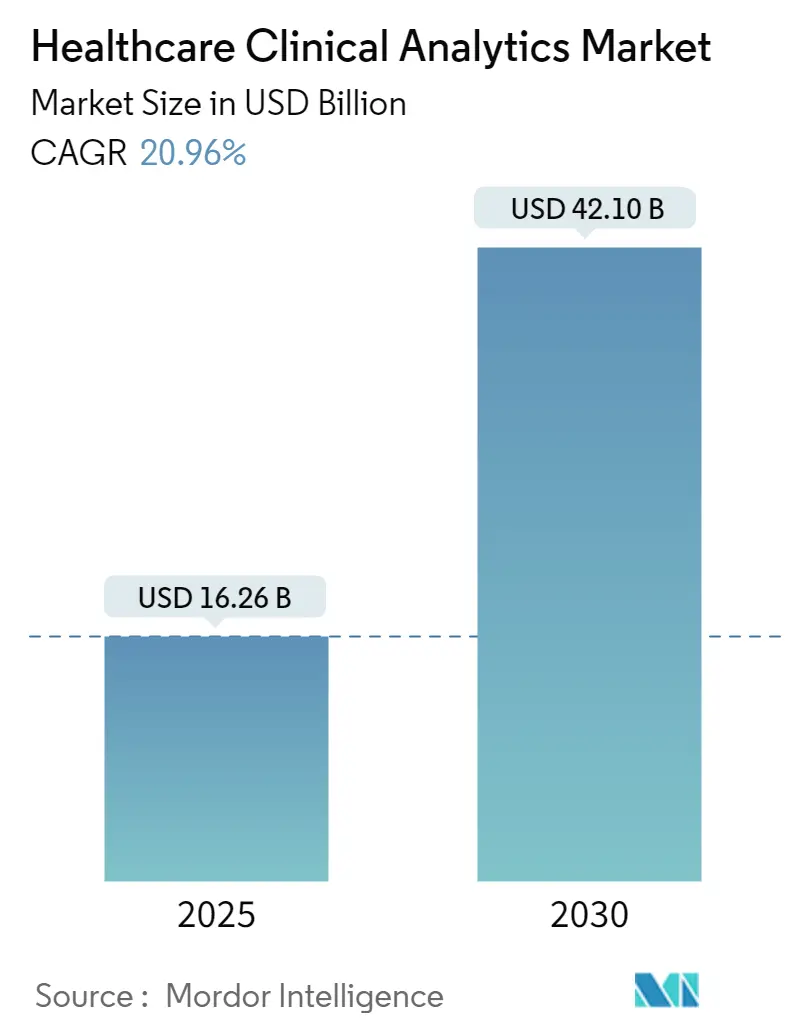

| 市场规模 (2025) | 16.26 十亿美元 |

| 市场规模 (2030) | 42.10 十亿美元 |

| 增长率 (2025 - 2030) | 20.96% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence医疗临床分析市场分析

医疗临床分析市场在2025年价值162.6亿美元,预计到2030年达到421.0亿美元,以20.96%的复合年增长率增长。电子健康记录(EHR)成熟度的激增、人工智能(AI)技术的快速进步以及全球向基于价值的报销转变正在催化对实时、数据驱动决策支持的需求。医疗服务提供者日益需要将爆炸性增长的结构化和非结构化健康数据转化为可操作的洞察,以改善结果同时控制成本。日益加剧的成本削减压力、在劳动力短缺中寻求运营效率以及对AI支持的医疗设备软件的新监管明确性进一步加速了各种医疗环境中的采用。从地区来看,北美因EHR渗透率高和有利的报销规则保持明显领先地位,而亚太地区凭借大规模数字化计划和云基础设施访问的扩大实现最快增长。描述性分析仍占支出的最大份额,然而认知分析通过自动化高阶推理任务和减少临床医生工作量正在扩大医疗临床分析市场的可寻址范围。

关键报告要点

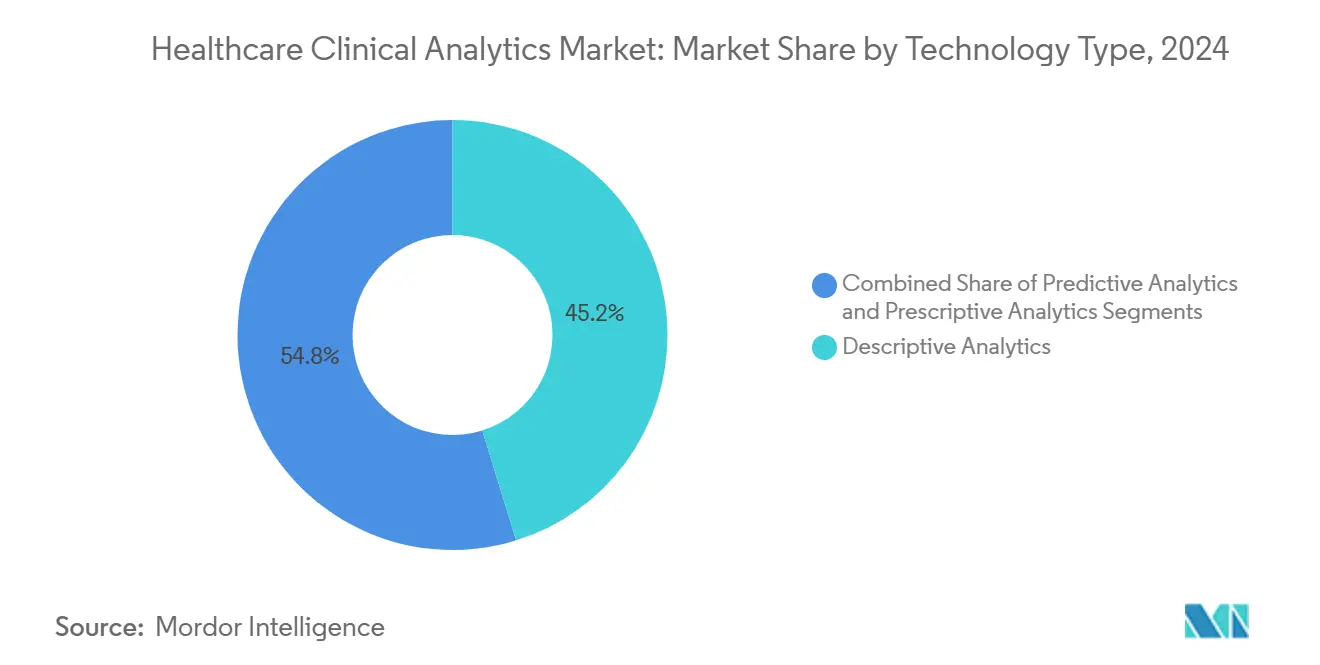

- 按技术类型,描述性分析在2024年以45.2%的收入份额领先;认知分析预计到2030年以28.0%的复合年增长率扩张。

- 按应用,金融分析在2024年占医疗临床分析市场规模的34.7%,而人口健康管理预计到2030年以26.5%的复合年增长率增长。

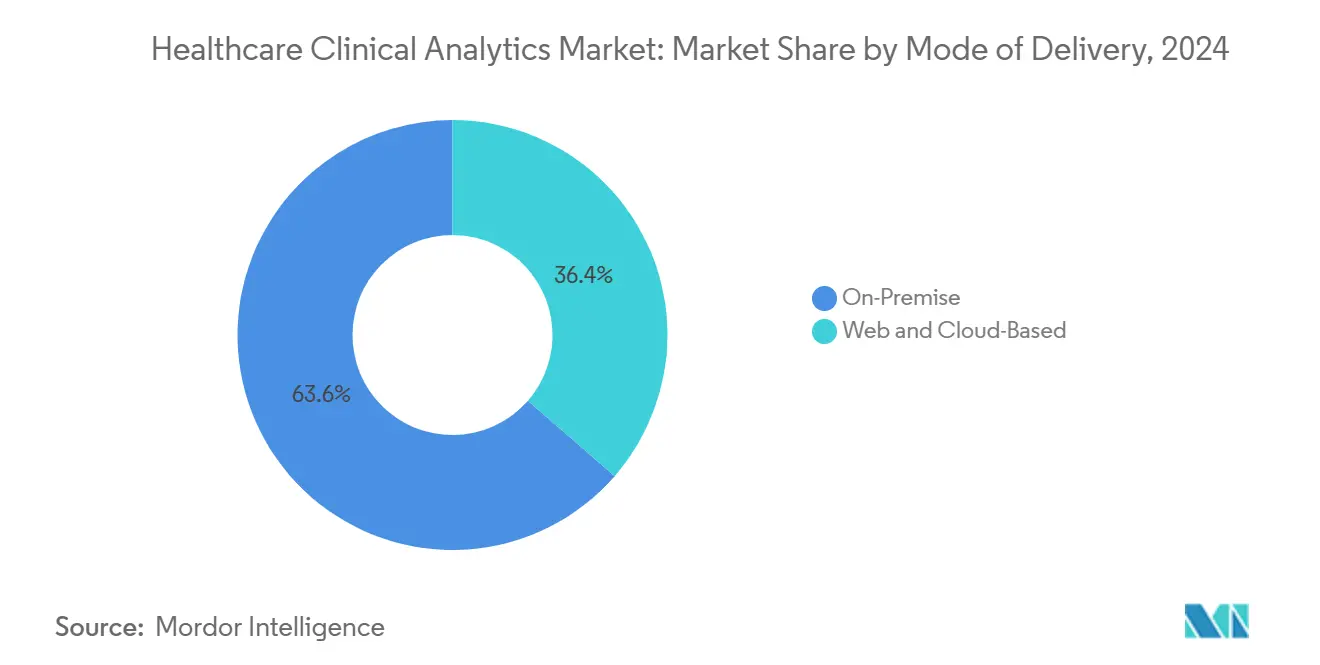

- 按交付模式,本地部署在2024年占医疗临床分析市场份额的63.6%;云端和SaaS替代方案预计到2030年以27.1%的复合年增长率上升。

- 按产品,服务在2024年占收入的54.9%,并以23.0%的复合年增长率在预测期内保持最快增长的细分市场。

- 按终端用户,医疗服务提供者贡献了2024年收入的36.4%,并凭借企业级分析倡议的实力以24.7%的复合年增长率扩张。

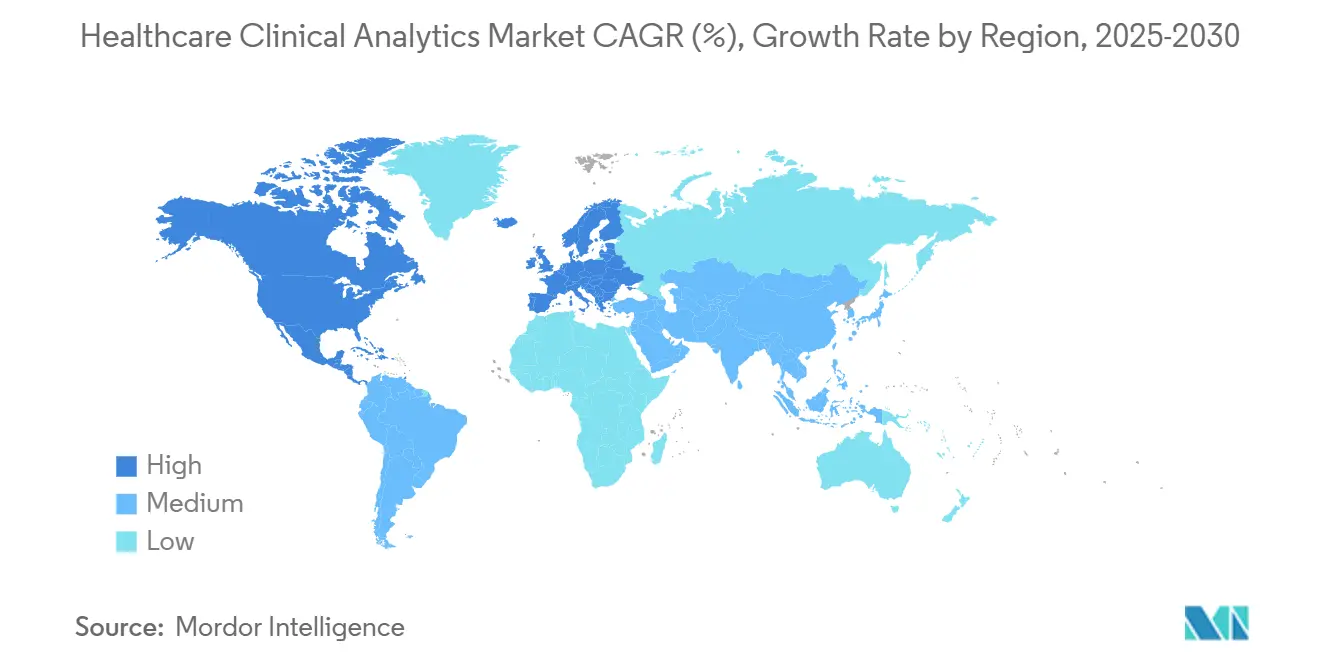

- 按地理位置,北美主导当前支出,而亚太地区预计到2030年实现最高的地区复合年增长率。

全球医疗临床分析市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 电子健康记录(EHR)的高采用率 | +4.20% | 全球,北美领先 | 中期(2-4年) |

| AI/ML驱动的分析平台成熟 | +5.80% | 北美和欧盟,扩展到亚太 | 长期(≥4年) |

| 基于价值的护理和报销授权 | +3.70% | 北美核心,溢出到欧盟 | 中期(2-4年) |

| 对医疗服务提供者的成本控制压力 | +2.90% | 全球 | 短期(≤2年) |

| 来自分散和虚拟试验的真实世界证据反馈 | +2.10% | 北美和欧盟 | 长期(≥4年) |

| 合成数据和隐私保护计算解锁多机构研究 | +1.90% | 全球,在欧盟有监管焦点 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

电子健康记录的高采用率

认证EHR系统在医院和门诊诊所的安装解锁了机器可读的纵向患者数据,这推动了医疗临床分析市场。Kaiser Permanente的高级警报监控器在将预测算法嵌入其EHR工作流程后将住院死亡率降低了20%。 供应商路线图现在以临床嵌入式AI代理为中心,如Oracle Health的下一代平台,计划在2025年广泛发布,其中包含语音启用的自动化和环境文档以最小化制图时间。FHIR等标准化努力进一步简化了数据互操作性,鼓励多机构结果基准测试和护理差距分析。随着监管机构继续奖励数字质量报告,结果是EHR驱动的分析采购决策的滚雪球效应。

AI/ML驱动的分析平台成熟

美国食品药品监督管理局已批准超过1,000个AI支持的医疗设备,这一里程碑标志着监管机构对机器学习用于临床用途的信心。[1]美国食品药品监督管理局,"人工智能和机器学习(AI/ML)支持的医疗设备," fda.gov现实世界的部署反映了这种乐观情绪,例如,ChristianaCare的简化预测模型在标记90天再入院风险方面达到78%的准确性,同时通过透明的特征权重保持临床医生的信任。生成式AI前端如Stanford Health Care的ChatEHR允许医生用自然语言询问图表,缩短信息检索时间并缓解倦怠。[2]Vijay Pande,"ChatEHR让医生与医疗记录对话," med.stanford.edu 融合多模态数据如图像、笔记和基因组学的能力支撑精准治疗选择,并推动医疗临床分析市场的长期需求。

基于价值的护理和报销授权

公共支付方现在将报销与记录的结果改善挂钩,加强了对风险分层和护理成本洞察的需求。Aetna报告在扩展由分析仪表板支持的基于价值的合同后节省了6.6亿美元,这些仪表板突出高风险成员并优化护理路径。CMS修订的风险调整模型V28从数量转向严重性评分,促使医疗服务提供者部署颗粒化编码分析,揭示合并症并保护收入完整性。随着按绩效付费的扩展,支付方和医疗服务提供者围绕共享数据公用事业汇聚,提升医疗临床分析市场各个细分市场的采用。

对医疗服务提供者的成本控制压力

不断上涨的劳动成本和持续的临床医生短缺使运营效率不可协商。Texas Children's Hospital通过将日常生产力指标与预测性工作负载平衡相结合,增加了2000万美元的医师服务利润。MU Health Care的数据驱动调度工具通过基于规则的人员配置场景减少了高级加班费,证明了即使是适度的组织也能从分析中提取硬美元节省。随着通胀压缩运营利润,基于ROI的商业案例加速了企业级分析推广,支撑了医疗临床分析市场的增长。

约束影响分析

| 约束 | (~) 对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 数据隐私和网络安全漏洞 | -2.80% | 全球,在欧盟焦点加强 | 短期(≤2年) |

| 高前期集成和变更管理成本 | -1.90% | 全球,特别影响较小的医疗服务提供者 | 中期(2-4年) |

| 临床环境中的算法偏见和缺乏可解释性 | -1.40% | 北美和欧盟 | 中期(2-4年) |

| AI/ML SaMD分类的监管模糊性 | -1.10% | 全球,具有不同的地区方法 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

数据隐私和网络安全漏洞

2024年对医院的勒索软件攻击再次激增,攻击者使用双重勒索策略武器化,威胁停机时间和监管罚款。90%的生命科学公司在2024年提高了网络安全预算,强调了现在保护个人健康信息所需的警戒规模。欧盟GDPR等合规框架施加严格的违规通知时间表和严厉的处罚,阻止开放数据交换,限制算法训练广度。前瞻性医疗服务提供者正在采用隐私保护技术,如联邦学习和同态加密,以在分析深度和保密授权之间取得平衡。然而,这些措施增加了延迟和成本开销。

高前期集成和变更管理成本

企业分析推广需要多年集成实时临床馈送、遗留计费系统和外部索赔仓库。较小的医院通常缺乏吸收实施费用的资本缓冲或现代化工作流程的内部专业知识。咨询和托管服务费用可能超过初始软件许可成本,延长投资回收期并压缩ROI目标。没有高管级赞助,临床医生采用滞后,预测工具闲置,强化怀疑并延迟后续投资。供应商现在捆绑基于结果的合同和分阶段部署,但融资障碍仍然抑制医疗临床分析市场内的可寻址需求。

细分分析

按技术类型:认知分析在描述性主导地位上获得优势

描述性分析在2024年占收入的45.2%,确认大多数组织在处理高阶任务之前仍然需要对性能基线的回顾性可见性。然而,认知分析预计以28.0%的复合年增长率扩张,验证了其在提高技术供应商整体医疗临床分析市场规模中的关键作用。在自然语言处理和生成推理的推动下,认知引擎自主合成实验室值、影像学研究和临床笔记以建议鉴别诊断。Stanford Health Care的ChatEHR试点展示了对话界面如何压缩图表审查时间并提高诊断信心。FDA不断发展的总产品生命周期指导通过澄清自适应算法的上市前文档要求鼓励这一轨迹。[3]医疗保险和医疗补助服务中心,"风险调整模型V28概述," cms.gov

动力还反映了过度负担的临床医生的时间节省。当算法预填充结构化字段并浮现指南一致的订单时,医疗服务提供者重新获得与患者面对面的分钟数。Epic等平台巨头将大语言模型副驾驶直接嵌入其工作流画布中,而不是强制临床医生在不同的分析门户之间切换。随着认知输出从仪表板级警报转移到订单集内的内联提示,下游用户倍增,扩大医疗临床分析市场的安装基础。在模型输出、热图和贡献特征上分层可解释性的供应商有助于控制医疗法律风险并加速机构签署。

备注: 购买报告后提供所有个别细分市场的细分份额

按应用:人口健康管理超越金融分析

金融分析继续在2024年提供最大的收入块,占34.7%,因为收入周期团队必须在变化的支付方规则下保护报销。然而,人口健康管理正以26.5%的复合年增长率加速,为医疗临床分析市场提供最尖锐的提升。预测性风险评分在昂贵的恶化展开之前很久就精确定位COPD、糖尿病和CHF异常值。埃森哲和CCS的PropheSee模型达到85%的预测准确性,通过主动外展为每个糖尿病患者每年节省2,200美元。

Medicare Advantage渗透率超过符合条件老年人的70%,激励按人头付费实体承担下游成本风险。护理质量改善仪表板与CMS的星级评定奖金支付相配套,turbo-charging分析模块跟踪再入院、HCAHPS评分和药物依从性。随着数据集整合社会决定因素和基于家庭的设备馈送,分割从"高成本"深化为个性化的下一个最佳行动编排,扩大医疗临床分析市场规模并强化云原生平台的先发优势。

按交付模式:云采用在安全保证上攀升

本地安装仍占2024年收入的63.6%,说明围绕数据托管和正常运行时间保证的根深蒂固的担忧。然而,云替代方案正以27.1%的复合年增长率发展,到本十年末将吸收医疗临床分析市场份额的增长部分。临床医生重视在流感季激增期间弹性扩展的AI计算的始终在线访问,而IT领导者欣赏减少的资本支出和更快的模型刷新周期。将Epic迁移到亚马逊网络服务的医院报告改善的批处理时间和简化的灾难恢复,尽管与竞争云的混合体验强调了对专用医疗支持团队的需求。

混合蓝图越来越多地主导RFP,因为敏感的患者标识符保留在受保护的飞地中,然而去识别的、特征工程的数据集无缝流向云AI工作台。这种分区架构在不违反HIPAA或GDPR的情况下解锁算法广度。随着共享责任模型的成熟,HITRUST CSF等认证缓解了董事会级别的风险担忧。因此,弹性、按需付费模型成为以前被医疗临床分析市场定价排除的中级医院的预算桥梁。

备注: 购买报告后提供所有个别细分市场的细分份额

按产品:服务锚定收入随着复杂性倍增

服务占2024年支出的54.9%,并继续以23.0%的复合年增长率增长,突出了操作化高级分析所需的实践专业知识。实施路线图涵盖数据质量审计、HL7馈送标准化和临床医生采用研讨会,这些任务很少仅通过软件解决。Innovaccer的类别领先Best in KLAS评分CRM为94.5,风险调整为95.9,源于捆绑咨询服务,将客户从试点指导到规模。硬件占医疗临床分析市场的适度部分。然而,计算密集型AI模型重新激发了对放射学、病理学和基因组学实验室中GPU加速节点和高速存储的需求。

经常性托管服务合同锁定长期利润,涵盖模型再训练、安全补丁和KPI基准测试。将费用时间表与结果里程碑(例如,减少脓毒症LOS)对齐的供应商创造了共享成功的良性循环,加强客户保留。同时,纯软件提供商反击低代码可配置性,但许多仍然依赖合作伙伴网络进行最后一英里集成。这些动态确保服务线将在医疗临床分析市场中保持主要收入引擎和进入壁垒。

按终端用户:医疗服务提供者动力维持生态系统扩张

医疗服务提供者交付了2024年收入的36.4%,以24.7%的复合年增长率超越所有其他买家,强化了他们在塑造功能路线图中的首要地位。床边工作人员目睹直接的患者影响,因此他们快速拥护AI辅助分诊和恶化警报,避免ICU转移。Texas Children's生产力收益例证了当仪表板将原始数据转化为相关行动项目时,手术块利用率和门诊吞吐量如何改善。

支付方现在寻求平等,转向以成员为中心的分析,最小化可避免的入院并标记预防性筛查的差距。Medicare Advantage投标依赖于准确的风险编码和星级评定提升,没有颗粒化、近实时数据就不可能实现这些结果。生命科学公司追求真实世界证据伙伴关系,许可去识别的临床库以加速试验招募和上市后监测。这些多利益相关者合作膨胀了总可寻址医疗临床分析市场,同时也鼓励简化跨行业洞察交换的通用数据模型。

地理分析

北美仍然是最重要的地区贡献者,由先进的IT基础设施、广泛的EHR渗透率和明确定义的报销激励推动。Epic占美国急症护理床位42.3%的份额强调了能够在现有工作流程内无缝捆绑分析的技术领导者所积累的规模优势。同时,联邦支付改革和网络安全资助资金维持对AI升级的持续资本配置,促进医疗临床分析市场的增长。

欧洲在欧洲健康数据空间和欧盟AI法案等里程碑式数字健康法规的推动下加速发展,每项都强制要求互操作性和算法透明度。德国的健康数据使用法案和法国强化的临床验证路径正在推动跨境研究网络,尽管有严格的GDPR保护措施塑造供应商部署模型。这些倡议鼓励为人口规模分析提供动力的标准化数据湖,强化该地区对全球增长的中期贡献。

亚太地区实现最陡峭的复合年增长率,因为中国、印度和日本的政府为云基础设施、AI人才管道和国家健康ID计划提供银行资金。沙特阿拉伯2030愿景健康组件等公共部门现代化具有说明性。它建立基线数据流动性,扩大公立和私立医院的医疗临床分析市场。不同遗留系统和劳动力技能提升方面仍存在挑战,但有针对性的投资走廊和本地语言AI界面正在快速缩小准备差距。

竞争格局

竞争领域显示适度整合。现有EHR供应商整合分析,而纯分析专家寻求合作伙伴关系以放大分销。Epic继续将规模转化为份额收益,得益于API生态系统和跨客户基准测试资产。Oracle Health大力投资下一代AI模块,但在几个高调的合同损失后面临美国足迹缩小,说明即使拥有强劲的R&D也存在执行风险。InterSystems、Google和GE HealthCare都推出了生成式AI扩展,强调工作流嵌入式体验而不是附加仪表板。

收购说明了向端到端平台的转移,如Arcadia收购CareJourney,为以医疗服务提供者为中心的人口分析添加支付方索赔粒度。Innovaccer的Humbi AI收购为承担风险的实体加强了精算洞察。相对于2021年的峰值,风险投资已经降温,但资本仍然流向肿瘤分析、远程患者监测信号融合和偏见缓解工具包等利基领域。浮现可解释AI人工制品并证明可测量临床影响的供应商获得采购偏好,特别是在CIO寻求减轻监管审查的地方。

在社区医院收入周期自动化、低资源环境数据互操作性和为FDA提交自动编译算法变更日志的监管智能引擎等服务不足的领域仍存在白空间机会。进入壁垒包括卫生系统数据分片和延长的销售周期。尽管如此,随着更多医疗服务提供者参与共享学习网络,网络效应将加剧,这些网络对结果进行基准测试并在医疗临床分析市场中传播最佳实践模型。

医疗临床分析行业领导者

-

IBM

-

Cerner公司

-

Allscripts Healthcare Solutions

-

Oracle

-

McKesson (Ontada)

- *免责声明:主要玩家排序不分先后

最新行业发展

- 2025年6月:Stanford Health Care推出ChatEHR,让33名临床医生在有限试点期间用自然语言查询患者记录。

- 2025年3月:Epic Systems在2024年增加了176家多专科医院和29,399张床位,将其美国急症护理份额提升至42.3%,而Oracle Health失去17,232张床位。

- 2025年3月:InterSystems在HIMSS25上首次推出IntelliCare,采用生成式AI简化就诊笔记生成和计费代码选择。

- 2025年3月:Google扩展MedLM基础模型并推出Vertex AI Search for Healthcare,为开发人员提供预打包的临床检索API。

- 2025年1月:Innovaccer收购Humbi AI以在其Healthcare Intelligence Cloud中深化精算智能。

全球医疗临床分析市场报告范围

根据报告范围,医疗保健中的临床分析利用实时医疗数据生成洞察、做出决策、增加收入并节省成本。在组织中实施临床分析导致药物错误减少、人口健康改善和组织成本节省。医疗临床分析市场按技术类型(预测性分析、规范性分析和描述性分析)、应用(优质医疗保健、客户关系管理、医疗工作者绩效评估和医院/临床数据管理和策展)、交付模式(本地部署和网络和云端)、产品(硬件和服务和软件)和地理位置(北美、欧洲、亚太、中东和非洲以及南美)进行细分。市场报告还涵盖全球主要地区17个国家的估计市场规模和趋势。报告提供上述细分市场的价值(百万美元)。

| 预测性分析 |

| 规范性分析 |

| 描述性分析 |

| 护理质量改善 |

| 客户关系管理 |

| 劳动力绩效评估 |

| 医院/临床数据管理和策展 |

| 本地部署 |

| 网络和云端 |

| 硬件 |

| 软件 |

| 服务 |

| 医疗服务提供者 |

| 医疗支付方 |

| 生命科学和CRO |

| 政府/公共卫生机构 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 澳大利亚 | |

| 亚太其他地区 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 | |

| 中东和非洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 |

| 按技术类型 | 预测性分析 | |

| 规范性分析 | ||

| 描述性分析 | ||

| 按应用 | 护理质量改善 | |

| 客户关系管理 | ||

| 劳动力绩效评估 | ||

| 医院/临床数据管理和策展 | ||

| 按交付模式 | 本地部署 | |

| 网络和云端 | ||

| 按产品 | 硬件 | |

| 软件 | ||

| 服务 | ||

| 按终端用户 | 医疗服务提供者 | |

| 医疗支付方 | ||

| 生命科学和CRO | ||

| 政府/公共卫生机构 | ||

| 地理 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 澳大利亚 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 海湾合作委员会 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

报告中回答的关键问题

到2030年医疗临床分析市场的预计规模是多少?

市场预计到2030年达到421.0亿美元,以20.96%的复合年增长率增长。

哪种分析技术扩张最快?

认知分析预计以28.0%的复合年增长率增长,反映对AI驱动的临床推理工具不断增长的需求。

为什么医疗服务提供者是分析平台的最大买家?

医疗服务提供者获得直接的临床和财务收益,占2024年收入的36.4%,同时到2030年以24.7%的复合年增长率推进。

云端部署增长多快?

云和SaaS模型正朝着27.1%的复合年增长率发展,因为安全认证和弹性计算使其越来越有吸引力。

哪个关键约束可能减缓未来采用?

数据隐私和网络安全威胁影响很大,施加额外的合规成本并降低共享敏感数据的意愿。

哪个地区提供最快的增长前景?

亚太地区在复合年增长率方面领先,因为国家数字化计划正在新兴市场扩展EHR基础设施和云容量。

页面最后更新于: