电动汽车增程器市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 1.33 十亿美元 |

| 市场规模 (2030) | 2.38 十亿美元 |

| 增长率 (2025 - 2030) | 12.34% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 欧洲 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence电动汽车增程器市场分析

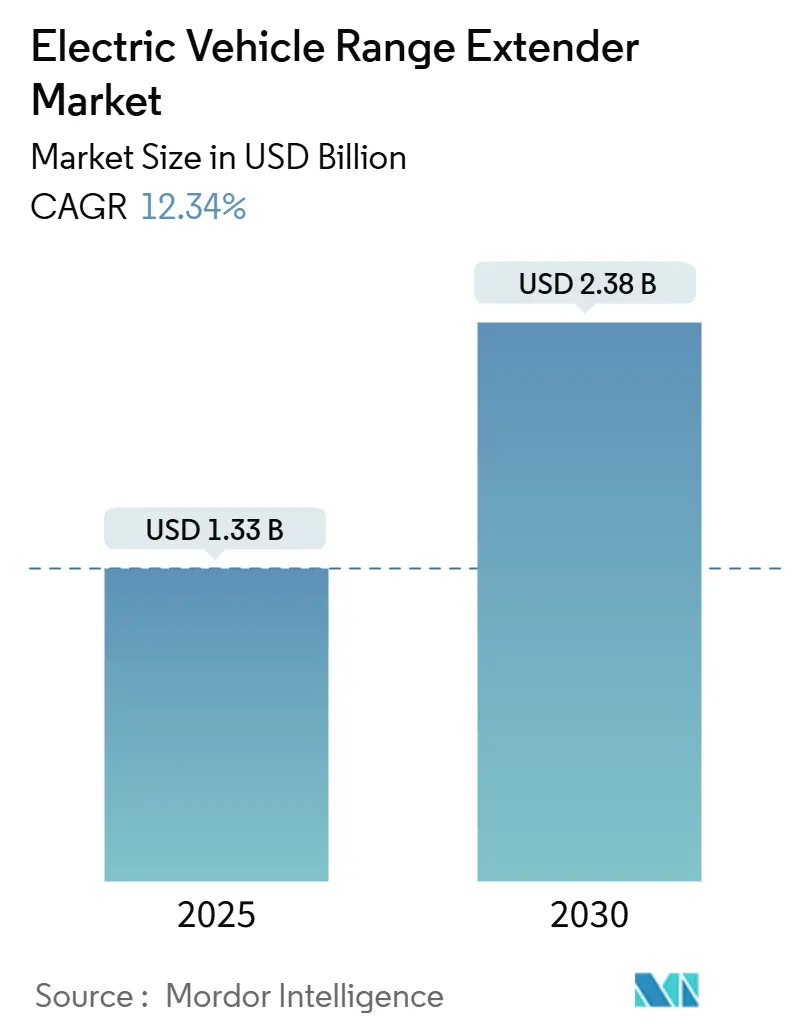

全球增程器市场在2025年达到13.3亿美元,预计到2030年将达到23.8亿美元,复合年增长率为12.34%。这一增长轨迹反映了该技术作为传统内燃机与纯电池电动汽车之间的桥梁解决方案的新兴作用,特别是在充电基础设施发展滞后于电动汽车采用率的情况下。增程器解决了"里程焦虑"的根本挑战,同时支持更小、更具成本效益的电池组,从而减少整车重量和制造复杂性[1]"Trends in the electric car industry", International Energy Agency, www.iea.org.。政府现在要求零排放销售目标、城市清洁空气区域和车队CO₂限值。因此,原始设备制造商(OEM)正在采用增程器作为传统动力系统和全电池电动设计之间的实用桥梁。电池组价格在2024年降至每千瓦时139美元,并有望在2025年达到每千瓦时113美元,进一步改善混合动力的成本经济性。欧洲引领当前部署,而亚太地区显示出最快的扩张速度,因为中国消费者拥抱增程式电动SUV,区域供应商扩大生产能力。

关键报告要点

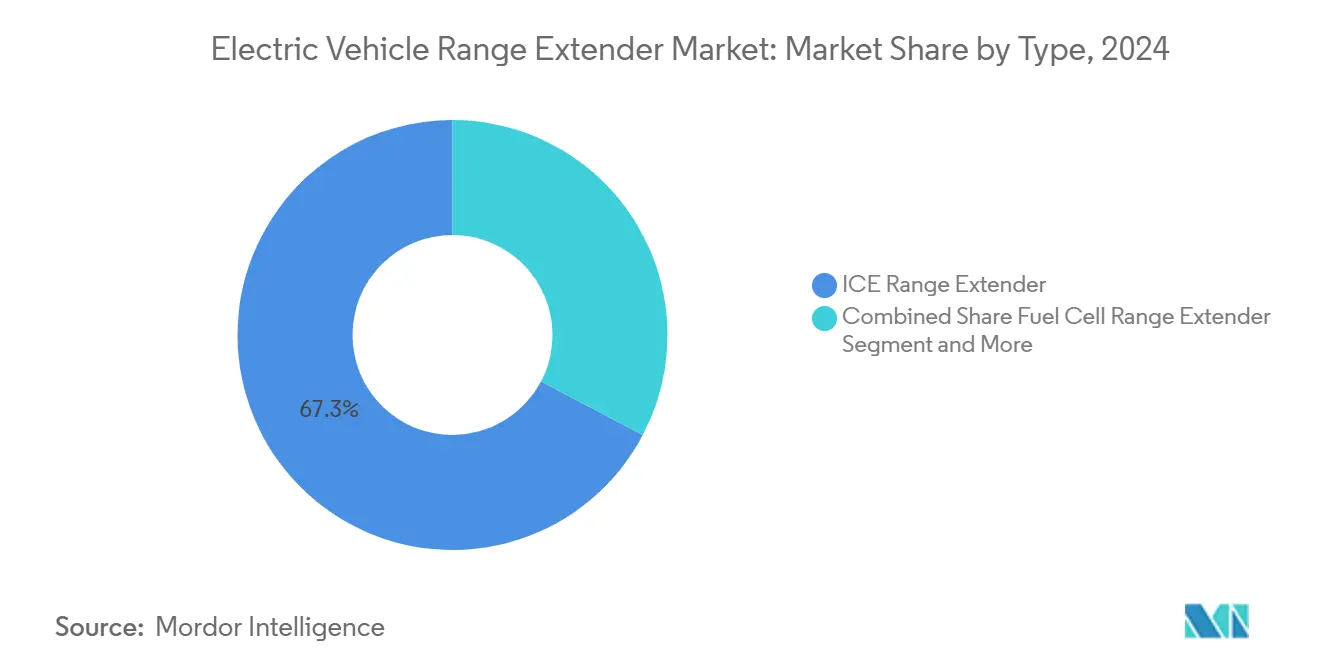

- 按技术类型,ICE增程器在2024年以67.34%的增程器市场份额领先,而燃料电池变型以23.12%的复合年增长率推进至2030年。

- 按组件,电池组在2024年占43.44%的价值;功率转换器设定以19.03%的复合年增长率增长至2030年。

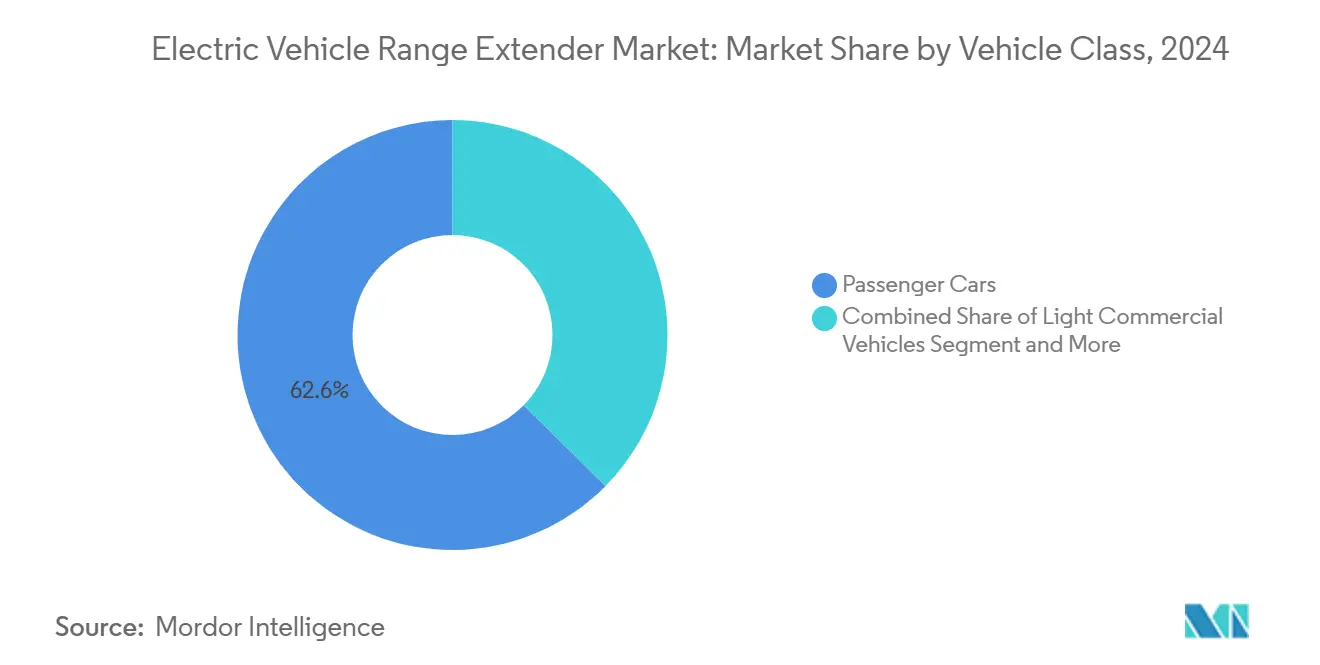

- 按车型级别,乘用车在2024年持有62.56%的份额,而重型商用车将在采矿和国防需求的推动下以21.34%的复合年增长率扩张。

- 按功率输出,30-60千瓦区间在2024年以41.34%的份额占主导地位,而100千瓦以上的系统以26.21%的复合年增长率增长。

- 按地理区域,欧洲在2024年占34.32%的收入;由于中国强劲的EREV采用,预计亚太地区将实现最快的19.45%复合年增长率。

全球电动汽车增程器市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对市场复合年增长率的影响% | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 政府零排放强制要求 | +2.8% | 全球范围,在欧盟、加利福尼亚和中国影响最强 | 中期(2-4年) |

| 电池价格下降 | +2.1% | 全球范围,亚太地区制造成本优势明显 | 短期(≤2年) |

| 城市超低排放区域 | +1.9% | 欧盟核心城市,扩展到北美和亚太城市中心 | 中期(2-4年) |

| 最后一公里电商车队快速增长 | +1.7% | 全球城市市场,特别集中在北美和欧盟 | 短期(≤2年) |

| 国防部门混合动力系统采购 | +0.8% | 北美、澳大利亚,欧盟新兴兴趣 | 长期(≥4年) |

| 采矿业向混合动力运输车转变 | +0.9% | 亚太采矿地区、澳大利亚,扩展至南美 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

政府零排放强制要求加速OEM需求

监管压力正在重塑动力系统路线图。2024年生效的欧7标准将重型卡车的NOx限值削减50%,推动制造商快速混合动力化[2]Jan Dornoff, "Euro 7: The new emission standard for light- and heavy-duty vehicles in the European Union", International Council on Clean Transportation, icct.org.。加利福尼亚的先进清洁汽车II要求到2035年实现100%零排放销售,华盛顿州也采用相同标准,让OEM厂商能够从增程式车型中获得合规积分。拟议的美国EPA 2027-2032年规则将迫使平均车队排放降至82克CO₂/英里,使增程器在公共充电设施推广期间成为可行选择。汽车制造商现在优先考虑可扩展的架构,既接受纯电池也接受增程式变型,以便在全球市场中保持灵活性。

电池价格下降实现成本高效混合动力架构

锂离子成本下降至每千瓦时139美元,降低了总系统支出,让OEM厂商能够在不突破成本目标的情况下将紧凑电池组与辅助发电机组配对。向磷酸铁锂化学的转变进一步增加了利润空间,特别是对于循环寿命比续航里程更重要的商用车队。美国通胀削减法案和欧盟投资计划正在实现电池生产本土化,削减物流费用,并有利于一体化增程器生产线。EUROBAT预测到2035年欧洲锂电池需求将增长八倍,强化了有利于混合动力布局的规模经济。

城市超低排放区域刺激采用

伦敦、巴黎和米兰等城市对ICE厢式车征收日常罚款,使零排放能力成为快递车队的强制要求。LEVC的VN5厢式车可实现130公里纯电行驶,但配备汽油增程器可达600公里总续航,对于面临超出城市边界交付窗口的运营商来说是一个有吸引力的方案。福特Transit Custom PHEV采用1.0升EcoBoost发电机,将50公里无排放驾驶与500公里总续航相结合。ScienceDirect上发布的研究表明,此类双模式厢式车到2030年可在欧洲将运输CO₂减少3%,同时保持路线灵活性。

最后一公里电商车队快速增长

在线零售量需要在城市核心区域进行密集、时间关键的投递。研究表明,配备增程器的串联混合动力车在适中年里程数上与天然气厢式车相比,可减少高达77%的排放和24%的运营成本。Harbinger最近推出了一款中型送货卡车,配备汽油发电机为电池组充电,在高速公路上可实现500英里续航。国际交通论坛发现,在充电桩稀缺的情况下,灵活的混合动力系统可提高车队资产利用率。

约束因素影响分析

| 约束因素 | (~) 对市场复合年增长率的影响% | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 快速充电网络 | -1.4% | 北美和欧盟领先,亚太地区跟进 | 中期(2-4年) |

| 高动力系统复杂性 | -1.1% | 全球范围,在成本敏感市场影响更强 | 短期(≤2年) |

| 即将出台的欧8和CARB规则 | -0.9% | 最初在欧盟和加利福尼亚,然后全球扩展 | 长期(≥4年) |

| 有限的残值 | -0.7% | 全球商用市场,特别是影响车队运营商 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

快速充电网络建设减少对增程器的需求

Electrify America在2024年将其网络扩大了25%,目标是建设5,000个高功率充电桩以缩短平均充电时间。美国NEVI项目通过2028年投入50亿美元创建500,000个公共充电端口,而仅加利福尼亚州就计划到2030年建设39,000个直流快速充电器。随着覆盖范围改善,纯电动汽车变得更加实用,削弱了对辅助发电机组的一些需求,尽管农村货运仍面临缺口。

高动力系统复杂性对比BEV替代方案

增程器布局增加了发动机、发电机和热循环,提高了物料清单成本和服务复杂性。ZF以额定70-150千瓦的集成发电机-电机单元应对,共享功率电子器件以简化封装。伯明翰城市大学的学术研究表明,微型燃气轮机增程器在稳态负载下高效运行,但需要先进控制来处理瞬态功率,使校准复杂化。汽车制造商在选择未来产品线时权衡这些障碍与下降的电池成本。

细分分析

按类型:燃料电池技术推动创新

ICE增程器在2024年保持67.34%的增程器市场份额,因为OEM厂商可以重复利用成熟的小型汽油或气体燃料发动机供应链。该平台适应现有的排放后处理、诊断工具和制造线,缩短了开发周期。然而,燃料电池增程器以23.12%的复合年增长率推进,并锚定必须实现零局部排放的高效商用车产品路线图。来自Ceres Power和潍柴动力的固体氧化物电池堆在稳态负载下实现高电效率,使其适用于城市公交车和配送卡车。

固体氧化物燃料电池系统还能容忍多种燃料--氢气、甲烷和氨气,允许运营商在氢气供应链扩张时对冲未来价格波动。微型燃气轮机增程器在高功率密度项目如性能车和航空航天原型方面占据利基市场。例如,Delta Motorsport的演示车展示了35千瓦微型燃气轮机如何在重量低于同等活塞发动机的同时排放更少颗粒物。尽管自由活塞线性发电机和锌空气化学仍在实验室而非展厅,但其长期颠覆潜力使风险投资保持活跃。

备注: 购买报告后可获得所有单独细分市场的份额

按组件:电池集成驱动价值

电池组在2024年占总市场价值的43.44%,突显了储能在每个架构中的核心作用。合理规模仍然是设计的平衡行为:电池组必须提供大约80-100公里的电动续航以满足城市准入规则,而不会使整备质量增加到侵蚀载荷的程度。尽管单位成本较高,功率转换器展现出最快的组件增长,复合年增长率为19.03%,因为商用车队需要长时间免怠速期和低温性能。复杂的功率转换器在电池组、发电机和牵引电机之间输送能源,下一代碳化硅器件可减少高达30%的损耗。

热管理系统正在成为关键的组件类别,特别是对于燃料电池和固体氧化物燃料电池应用,其中运行温度控制直接影响系统效率和耐久性。对固体氧化物燃料电池系统的研究表明,热循环可靠性和燃料重整技术代表了需要先进热管理解决方案的关键技术挑战。先进电池管理系统与增程器控制策略的集成正在推动对复杂功率电子器件的需求,这些器件可以管理多个能源同时优化整体系统效率。组件供应商专注于模块化设计,能够在不同增程器架构中实现灵活集成,ZF等公司开发集成系统,将发电机、逆变器和齿轮组合并在统一封装中,以降低复杂性并提高可靠性。

按车型级别:商用应用引领增长

乘用车在BMW和凯迪拉克早期增程式车型的帮助下,在2024年保持了62.56%的收入份额。然而,重型商用车以21.34%的复合年增长率增长至2030年,因为纯电池卡车在采石场、林业和跨国路线上受到载荷和充电时间限制。玉柴YCK15N增程器集成在TLH120自卸车中,相比传统柴油可节省40-50%的运营成本,展现出明确的车队经济性。

轻型商用厢式车构成战略战场:快递、杂货和城市服务巨头寻求单一底盘,可在城市限制内全天电动运行,并使用发电机返回车库。越野和国防车辆推动要求进一步发展。澳大利亚的Bushmaster步兵载车配备3ME Technology的紧凑柴油增程器,为侦察任务结合了静音机动性和600公里总续航。美国国家科学院的美军研究证实了战术车队的类似性能目标。

备注: 购买报告后可获得所有单独细分市场的份额

按功率输出:高功率系统获得动力

30-60千瓦区间在2024年持有增程器市场规模的41.34%份额,因为它舒适地服务于中型轿车、跨界车和最后一公里厢式车。然而,100千瓦以上的系统以26.21%的复合年增长率扩展至2030年,因为车队运营商电气化8级牵引车和30吨采矿卡车。100千瓦质子交换膜电池堆的实验室数据显示体积功率密度超过3千瓦/升,表明驾驶室下安装的紧凑封装可行性。

30千瓦以下的低功率系统服务于专门应用,包括城市配送车辆和辅助功率需求最小的乘用车,而60-100千瓦范围涉及中型商用应用和较大乘用车。Intelligent Energy推出的100千瓦汽车燃料电池架构专为电动传动系统设计,展示了高功率密度成就,体积为3.5千瓦/升,重量为3.0千瓦/公斤,表明技术进步使紧凑高功率解决方案成为可能[3]"100 kW Automotive Fuel Cell Architecture," Green Car Congress, greencarcongress.com.。向更高功率输出的趋势反映了需要快速电池充电能力和持续高功率运行的应用,特别是与在苛刻工作循环中运行的商用车相关,其中辅助发电必须同时支持推进和辅助系统。

地理分析

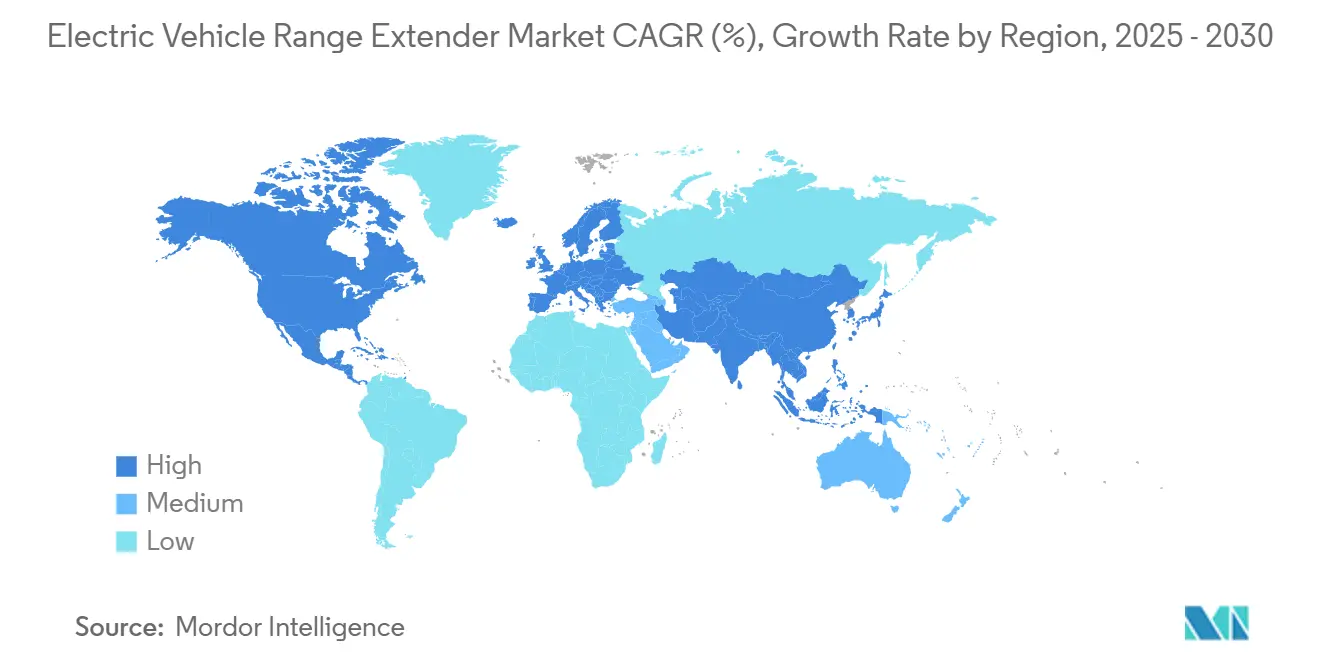

欧洲以34.32%的2024年收入份额引领增程器市场,这得益于严格的车队平均CO₂规范和即将到来的欧7制度。那里的OEM厂商利用现有汽油发动机生产线转换为E10燃料,并与在国内超级工厂组装的磷酸铁锂电池组配对。法国、德国和荷兰的市政委员会已经要求在城市核心区域内电动运行,推动当地配送车队转向串联混合动力。

亚太地区以19.45%的复合年增长率推进,因为中国的增程式电动汽车细分市场--占2024年电动SUV销售的25%--即使在纯电动汽车补贴逐渐减少的情况下仍在继续扩大。由于消费者对高速公路充电的焦虑,EREV设计以60%的份额主导大型SUV注册。在日本,政府路线图目标是到2035年实现100% xEV销售,为传统制造商提供十年窗口期,在电池供应链提升期间,增程器平台帮助满足政策要求。印度看到城际公交车运营商的新兴兴趣,这些运营商需要夜间车库充电,但仍需要发电机用于电网接入薄弱的农村路线白天使用。

北美构成第三增长支柱,因为环境保护局收紧中型卡车的温室气体标准,多个州与加利福尼亚的先进清洁汽车II保持一致。Harbinger等初创公司开发具有模块化汽油或氢燃料电池增程器作为可选续航模块的滑板底盘,向公用事业和市政服务车队营销。加拿大跟进清洁燃料购买激励,而墨西哥吸引合同制造商利用《美国-墨西哥-加拿大协定》免税出口增程式配送厢式车。

竞争格局

随着增程器市场成熟,传统发动机制造商、电池巨头和专业燃料电池开发商正面临激烈竞争。包括BMW在内的成熟OEM厂商计划在高端SUV中重新启用该技术;配备ZF供应发电机的2026年X5项目目标是在不超过当前整备质量的情况下实现600英里总续航里程。Stellantis和上汽之间的中国合资企业延续至2040年,到2030年将推出十八款车型,其中两款配备专为高速城际使用定制的专用增程器传动系统。

在北美,通用汽车和本田继续联合开发紧凑氢电池堆,利用共享生产工具降低成本。在供应链更深层,康明斯通过收购初创公司Meritor的电动车桥部门超越柴油传统,实现接受电池或燃烧发电机源的集成电动传动系统。与此同时,ZF推出车桥集成发电机,结合机械和电气功率路径,相比独立单元减少15%的系统质量。

竞争也来自利基技术公司。Delta Motorsport、Intelligent Energy和Ceres Power各自专注于不同细分市场,从跑车微型燃气轮机到重型卡车高功率质子交换电池堆。知识产权组合和长期电池堆耐久性仍然是主要战略差异化因素。买家仔细审查包含燃料定价情景和碳税轨迹的总拥有成本模型,促使后来者与氢气生产商或可再生气体供应商建立燃料供应合作伙伴关系。

电动汽车增程器行业领导者

-

马勒国际有限公司

-

莱茵金属汽车公司

-

Ceres Power Holdings plc

-

巴拉德动力系统公司

-

AVL集团

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:马恒达确认在灵活平台下为国际市场开发新的混合动力和增程器技术,EREV系统使用1.5升四缸内燃机作为发电机为驱动电动机的电池充电。这一发展代表了马恒达在混合动力需求上升背景下增强国际影响力的战略,特别是针对增程器解决基础设施限制的澳大利亚市场。

- 2025年4月:ZF宣布下一代电动增程器系统将于2026年开始生产,配备eRE和eRE+型号,具有集成设计和70-150千瓦输出范围的灵活性能选项。这一发展满足市场对大型电池和插电式混合动力汽车的成本效益替代方案的需求,特别对进入电动汽车市场的新汽车制造商具有吸引力。

全球电动汽车增程器市场报告范围

电动汽车增程器是配备在电动汽车中的辅助动力源单元,用于在电池容量耗尽后行驶一定距离时改善车辆续航。报告涵盖市场中的最新技术、趋势和发展。报告范围涵盖基于类型、组件、车型和地理的细分。

按类型,市场细分为ICE增程器、燃料电池增程器和其他。按组件类型,市场细分为电池组、电动机、发电机和功率转换器。

按车型,市场细分为乘用车和商用车,按地理区域,市场细分为北美、欧洲、亚太和世界其他地区。每个细分市场的市场规模和预测都基于价值(百万美元)进行。

| ICE增程器 |

| 燃料电池增程器 |

| 固体氧化物燃料电池增程器 |

| 微型燃气轮机增程器 |

| 其他新兴技术 |

| 电池组 |

| 电动机 |

| 发电机 |

| 功率转换器 |

| 控制单元 |

| 热管理系统 |

| 乘用车 |

| 轻型商用车 |

| 重型商用车 |

| 越野车 |

| 低于30千瓦 |

| 30-60千瓦 |

| 60-100千瓦 |

| 超过100千瓦 |

| 北美 | 美国 |

| 加拿大 | |

| 北美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 荷兰 | |

| 挪威 | |

| 俄罗斯 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 澳大利亚 | |

| 亚太其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 阿拉伯联合酋长国 | |

| 土耳其 | |

| 埃及 | |

| 南非 | |

| 中东和非洲其他地区 |

| 按类型 | ICE增程器 | |

| 燃料电池增程器 | ||

| 固体氧化物燃料电池增程器 | ||

| 微型燃气轮机增程器 | ||

| 其他新兴技术 | ||

| 按组件 | 电池组 | |

| 电动机 | ||

| 发电机 | ||

| 功率转换器 | ||

| 控制单元 | ||

| 热管理系统 | ||

| 按车型级别 | 乘用车 | |

| 轻型商用车 | ||

| 重型商用车 | ||

| 越野车 | ||

| 按功率输出 | 低于30千瓦 | |

| 30-60千瓦 | ||

| 60-100千瓦 | ||

| 超过100千瓦 | ||

| 按地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 北美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 荷兰 | ||

| 挪威 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 澳大利亚 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 阿拉伯联合酋长国 | ||

| 土耳其 | ||

| 埃及 | ||

| 南非 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

增程器市场中哪个技术细分增长最快?

燃料电池增程器展现出23.12%的复合年增长率至2030年,凭借其零局部排放和更高效率超越传统ICE发电机。

为什么重型商用车采用增程器?

纯电池卡车面临载荷和充电时间限制;集成发电机提供持续续航,相比柴油减少高达50%的运营成本,如玉柴采矿卡车所展示。

哪些地区在增程器部署中领先,哪些正在追赶?

欧洲在监管推动下领先,亚太地区是增长最快的区域,复合年增长率为19.45%,北美随着新EPA标准收紧车队平均值而获得动力。

是什么推动增程器市场到2030年的快速增长?

收紧的零排放法规、下降的电池成本和最后一公里配送车队需求上升是推动所有主要地区两位数年增长的主要驱动因素。

页面最后更新于: