食用昆虫市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 市场规模 (2025) | 1.41 十亿美元 |

| 市场规模 (2030) | 2.70 十亿美元 |

| 增长率 (2025 - 2030) | 13.40% CAGR |

| 增长最快的市场 | 北美 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 低 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

智研咨询食用昆虫市场分析

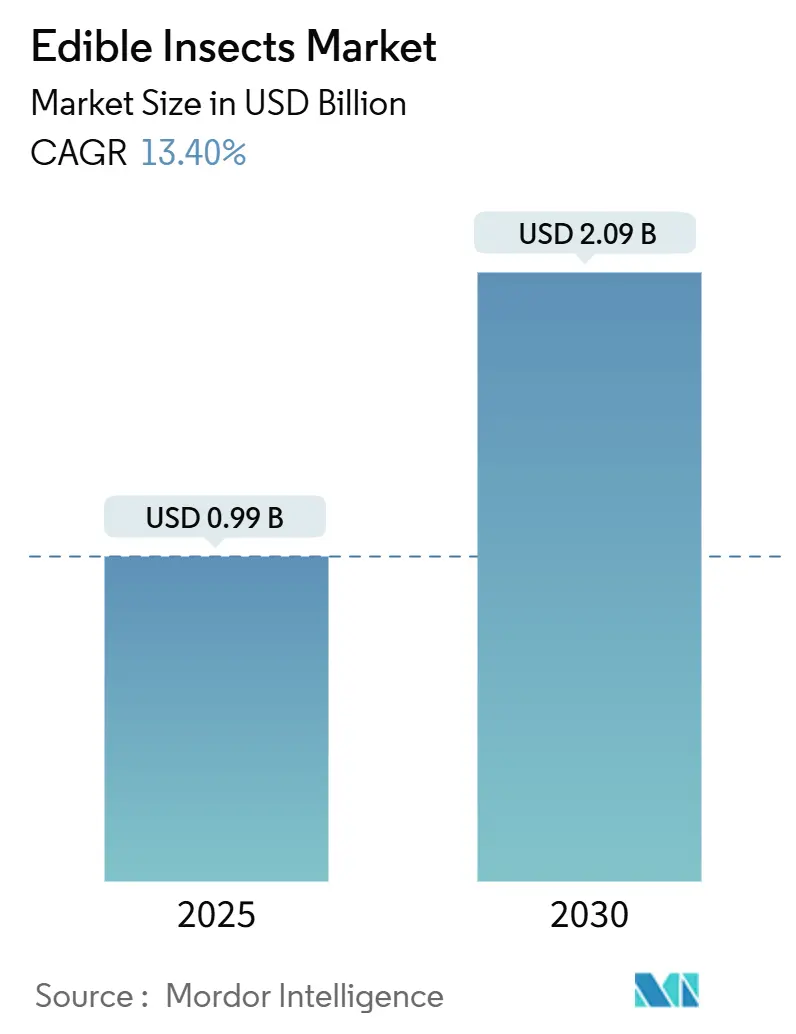

食用昆虫市场在2025年价值9.99亿美元,预计在预测期内以13.4%的复合年增长率增长,到2030年达到20.9亿美元。增长基于多重因素的汇聚:欧盟对更多昆虫物种的正式批准、消费者通过餐饮服务渠道的接触增加、自动化垂直农场技术驱动的效率提升,以及需要新型蛋白质的高端宠物食品品牌需求扩大。投资者也日益被该行业吸引,因为碳信贷收入能够抵消生产成本,而区块链可追溯性平台降低了供应链风险。区域表现存在分化;亚太地区凭借长期的食昆虫传统继续供应全球近五分之二的产量,而北美则因注重可持续发展的消费者和监管态度转变而扩张更快。细分趋势反映了这些动态;甲虫主导当前产量,但蟋蟀增长最快,因为加工商寻求中性口味、高蛋白输入。

关键报告要点

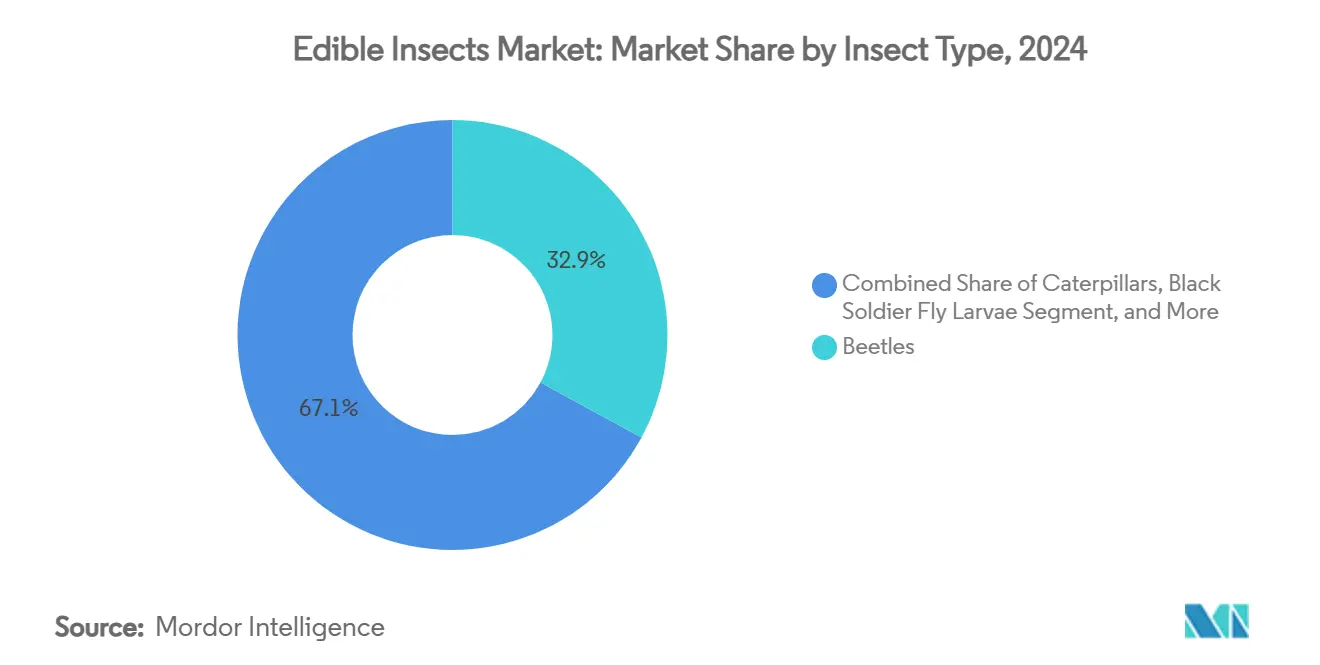

- 按昆虫类型,甲虫在2024年以32.90%的份额领先食用昆虫市场;蟋蟀预计到2030年将以16.30%的复合年增长率扩张。

- 按产品形式,配料类型在2024年占食用昆虫市场规模的44.30%,该细分市场到2030年将以13.10%的复合年增长率前进。

- 按分销渠道,线下/实体店在2024年占食用昆虫市场规模的64.30%,而线上/电商到2030年将以16.10%的复合年增长率前进。

- 按地理区域,亚太地区在2024年占食用昆虫市场的38.80%;北美预计复合年增长率最高,到2030年为13.90%。

全球食用昆虫市场趋势和洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 可持续发展推动和蛋白质缺口 | +3.2% | 全球,在北美和欧盟影响最强 | 长期(≥4年) |

| 通过餐饮服务试验提高消费者接受度 | +2.8% | 北美和欧盟,溢出到亚太城市中心 | 中期(2-4年) |

| 欧盟新食品批准管道利好 | +2.1% | 欧盟核心,在一致市场中的监管影响 | 短期(≤2年) |

| 低温室气体昆虫养殖的碳信贷货币化 | +1.9% | 全球,在南非、欧盟碳市场早期收益 | 中期(2-4年) |

| 高端宠物食品品牌对新型蛋白质的需求 | +2.4% | 北美和欧盟,扩展到亚太高端细分市场 | 短期(≤2年) |

| 基于区块链的可追溯性提升投资者信心 | +1.0% | 全球,在监管市场优先 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

可持续发展推动和蛋白质缺口

到2050年全球蛋白质产量翻倍的压力日益增大,同时要控制土地使用、水资源消耗和排放,这使昆虫从新奇产品提升为战略资源。随着碳定价的扩展,这种效率变得更加有价值。南非的合规市场已经为昆虫农场支付经过验证的垃圾填埋场分流信贷,可将运营成本削减多达25%[1]来源:GreenCape,《2024年饲料昆虫市场情报报告》,greencape.co.za。最少的空间和水资源需求进一步适合可耕地有限但蛋白质需求快速攀升的地区。

通过餐饮服务试验提高消费者接受度

专业厨房已成为昆虫蛋白主流化的实验室。将昆虫粉末融入熟悉菜品的菜单项目避开了新奇食物恐惧症,建立了积极的首次体验。在魁北克昆虫养活世界会议上的烹饪培训表明,尝试过厨师制作的蟋蟀烩饭的食客后来对零售昆虫产品表现出更高的购买意向。根特大学研究证实,用餐后接触,重购意愿急剧上升,突显餐厅作为市场开发门户的作用。

低温室气体昆虫养殖的碳信贷货币化

黑水虻(BSF)运营通过三个渠道产生信贷。这些是避免分解废物产生的甲烷、降低饲料相关排放,以及当虫粪施用到土壤时固碳。南非BSF项目已将信贷销售到自愿市场,有时抵消高达20%的年工厂成本[2]来源:瓦赫宁根大学与研究中心,《新食品供应链中的区块链应用》,wur.nl。随着方法论标准化,生产商正将信贷收入纳入财务模型,改善新设施的银行融资能力。

基于区块链的可追溯性提升投资者信心

机构投资者需要生物安全、过敏原控制和道德采购的证明。与物联网传感器集成的区块链平台现在追踪从原料来源到包装粉末的每个生产批次,创建第三方审计所需的不可变记录。瓦赫宁根大学研究表明,区块链在新型蛋白质链中的采用增强了消费者信任,可以降低召回风险。[3]来源:清洁空气工作组,《替代蛋白质高质量碳信贷协议》,catf.us

约束因素影响分析

| 约束因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 严格的食品安全和标签法规 | -2.7% | 全球,在监管市场(欧盟、北美)影响最高 | 短期(≤2年) |

| 过敏性和交叉反应性担忧 | -1.8% | 全球,在发达市场敏感性较高 | 中期(2-4年) |

| 自动化垂直农场系统的高资本支出 | -2.3% | 全球,在高人工成本地区影响最强 | 长期(≥4年) |

| 未加工昆虫的保质期知识有限 | -1.1% | 全球,聚焦零售分销渠道 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

严格的食品安全和标签法规

欧盟的新食品路径要求的档案可能超过高价格并耗时两年,这一障碍使小型企业边缘化欧洲食品安全局。在美国,生产商必须获得GRAS地位或通过食品添加剂申请,同时因潜在交叉反应而显示贝类过敏原警告Burdock集团。英国脱欧后的过渡规则在2023年失效,迫使撤回几个SKU,突显监管不确定性如何一夜之间抹去货架存在。

自动化垂直农场系统的高资本支出

配备机器人收割机、物联网链接气候控制和现场加工生产线的商业规模昆虫设施可能耗资500万美元。Ynsect在法国亚眠的旗舰设施筹集了近5.8亿美元,但仍面临流动性压力,说明了漫长的回收期和对融资条件的敏感性。高耗能的暖通空调系统也提升了运营成本,特别是在温带气候中,除非有可再生能源合同,否则会挑战该行业的绿色叙述。

细分分析

按昆虫类型:甲虫主导产量,蟋蟀推动增长

甲虫在2024年占食用昆虫市场份额的32.90%,受益于成熟的黄粉虫养殖网络和欧盟最近批准的UV处理的黄粉虫粉末。该细分市场的规模优势为食品和饲料加工商提供稳定供应,锚定食用昆虫市场。行业参与者指出烘焙和零食生产商的强劲需求,他们更喜欢甲虫粉末的温和口味和淡色。

蟋蟀虽然目前产量较小,但到2030年将以16.30%的复合年增长率前进,是食用昆虫市场中最快的增长率。增长与高蛋白密度和有利的氨基酸谱相关,使蟋蟀对运动营养混合物和功能性饮料具有吸引力。营销努力强调该物种的中性口味和在挤出零食中的多功能性,这有助于缓解消费者犹豫。

备注: 购买报告后可获得所有单个细分市场的份额

按产品形式:配料类型巩固市场成熟度

配料类型在2024年占食用昆虫市场规模的44.30%,并以13.10%的速度持续增长,因为加工商将细粉和蛋白质浓缩物整合到烘焙、面食、糖果和即饮奶昔中。一旦融入,可见性较低,解决感官顾虑并简化标签。欧洲主要谷物品牌已推出添加10-15%昆虫蛋白的燕麦棒,早期销售数据表明重复购买率高于类别平均水平。

整虫在传统亚洲饮食和高端美食中仍然重要,厨师在那里展示新颖质地。但随着食用昆虫市场转向可扩展的B2B配料供应,它们的综合份额正在下降。饮料应用正在增长,因为饮料配方师寻求比植物分离物粘度更低的完全蛋白质声明。

按分销渠道:线下商店锚定覆盖范围,线上平台加速采用

按分销渠道,线下/实体店在2024年占食用昆虫市场规模的64.30%,而线上/电商到2030年将以16.10%的复合年增长率前进。超市和专业健康食品连锁店仍然是食用昆虫产品的主要产量渠道,因为它们建立的物流和店内试吃计划降低了试用障碍。欧洲主要杂货商已在350多个网点库存冷藏昆虫汉堡和蟋蟀燕麦棒,表明在熟悉零售格式内的货架可见性可以使新型蛋白质正常化并吸引主流购物者。

与此同时,电商和直接面向消费者(D2C)店面的扩张速度超过实体零售销售,因为它们让品牌完全控制讲故事和配料透明度。订阅服务每月配送蟋蟀蛋白零食或黄粉虫烘焙混合物,建立习惯性使用并生成指导产品迭代的客户数据。

地理分析

亚太地区在2024年产生了38.80%的全球收入,受到根深蒂固的食昆虫传统和成本效益养殖集群的支撑。中国庞大的国内需求提供规模,但城市饮食西化抑制了采用。印度的昆虫生产商在消费者研究显示对粉末比整体形式有更高意愿尝试后,在加工细分市场获得牵引力。澳大利亚监管机构已批准黄粉虫和蟋蟀,刺激当地初创企业试点吸引注重可持续发展的千禧一代的零食生产线。

北美是扩张最快的地区,预计到2030年复合年增长率为13.90%。美国和加拿大有40多个商业农场运营,但产量滞后于当地需求,促使饲料制造商进口粉末,这提高了到岸成本。监管清晰度正在改善,美国饲料控制官员协会批准了黄粉虫蛋白用于狗粮,开启了大容量渠道。加利福尼亚和安大略已各自建立了州政府支持的补助金,共同资助自动化设备,降低早期采用者的资本障碍。

欧洲拥有先进的监管机制和研究深度。德国的公私合作生物经济集群正在试验将啤酒厂副产品与昆虫饲养配对的循环经济模式,而法国零售商在350多个网点库存冷藏昆虫汉堡。脱欧后,英国生产商必须通过目前仅认可四种物种的国内授权途径,这一瓶颈已减缓产品发布。然而,投资者胃口仍然很高,2025年的几个数字证明了这一点。采用率也有所不同,斯堪的纳维亚消费者报告的熟悉度和接受度评分高于南欧同行,指导差异化营销策略。

中东和非洲在食用昆虫市场中占较小但战略重要的份额。墨西哥利用chapulines等文化主食来满足旅游驱动的需求,区域品牌瞄准美国西班牙裔市场。在撒哈拉以南非洲,与食物垃圾减少计划一致的BSF项目符合气候金融工具条件,加速小农参与。

竞争格局

竞争仍然分散,尽管随着食用昆虫行业从风险投资支持的实验转向运营规模化,整合压力正在加剧。前五大生产商合计持有不到20%的全球产能,为区域专家和垂直整合的新进入者留下空间。Innovafeed与ADM签署了超过10亿美元的长期水产饲料供应合同,突显了降低产能扩张风险的企业承购协议的价值。Protix对犬类饮食的临床健康声明强化了其在高端宠物食品渠道的护城河,而Nasekomo的悬浮动画物流释放了绕过冷链约束的分布式饲养模式。

金融逆风测试资本密集型战略的韧性。曾经是资金最多的昆虫初创企业Ynsect在筹集近5.8亿美元后,于2025年初进入收购讨论。这种发展为寻求进入的资本充足农业食品集团创造了折扣收购目标。

技术差异化正在加剧。参与者竞相为提高幼虫蛋白产量而不触发转基因生物法规的培育系申请专利。配备物联网的农场捕获实时环境数据,为优化生长周期和降低死亡率的AI模型提供数据。区块链层与这些数据流接口,为买家提供饲养条件的不可变证明。除了食品和饲料,创新者探索壳聚糖提取用于制药应用和昆虫衍生黑色素用于电子产品,提供更高利润率的空白机会。

食用昆虫行业领导者

Ynsect

好成黄粉虫有限公司

Hargol FoodTech

Entomo Farms

Essento

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:泰国政府公布了以出口为重点的计划,旨在使该国成为全球食用昆虫中心,目标到2030年实现25.1%的年增长率。

- 2025年1月:欧盟委员会授权UV处理的整体黄粉虫幼虫粉末作为新食品,标志着第四种获准在欧盟供人类食用的昆虫物种。

- 2025年1月:法国先驱Ynsect和Agronutris披露流动性挑战;Ynsect开始探索第三方收购,Agronutris向商事法庭提交保障计划。

- 2024年8月:Nasekomo推出使用悬浮动画技术的新生BSF交付服务,在无需冷藏的情况下实现10天后95%的恢复率。

全球食用昆虫市场报告范围

食用昆虫是指人类食用的昆虫物种。人们通常将它们作为整虫食用或以粉末形式食用,后者作为各种菜肴和加工食品的配料,包括汉堡肉饼、面食和零食。食用昆虫市场按昆虫类型分类,包括甲虫、毛虫、膜翅目、直翅目、树虫和其他品种。按产品类型,市场区分整虫和用作配料的昆虫。整虫类别进一步细分为烧烤、蒸煮或油炸和生食。同时,配料类别细分为饮料、昆虫糖果、零食和烘焙产品以及其他。地理上,市场跨越北美、欧洲、亚太、南美和中东非洲。报告提供市场规模和预测,以美元表示,涵盖上述所有细分市场。

| 甲虫 |

| 毛虫 |

| 蟋蟀和蚱蜢(直翅目) |

| 黄粉虫(鞘翅目) |

| 黑水虻幼虫 |

| 其他(蚂蚁、黄蜂等) |

| 整虫 | 烧烤 |

| 蒸煮/油炸 | |

| 生食 | |

| 配料类型 | 饮料 |

| 昆虫糖果 | |

| 零食和烘焙产品 | |

| 其他 |

| 线下(超市、专业店) |

| 线上(电商、D2C) |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 北美其他地区 | |

| 南美洲 | 巴西 |

| 阿根廷 | |

| 南美洲其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 俄罗斯 | |

| 波兰 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 日本 | |

| 泰国 | |

| 亚太其他地区 | |

| 中东 | 沙特阿拉伯 |

| 伊朗 | |

| 中东其他地区 | |

| 非洲 | 南非 |

| 尼日利亚 | |

| 非洲其他地区 |

| 按昆虫类型 | 甲虫 | |

| 毛虫 | ||

| 蟋蟀和蚱蜢(直翅目) | ||

| 黄粉虫(鞘翅目) | ||

| 黑水虻幼虫 | ||

| 其他(蚂蚁、黄蜂等) | ||

| 按产品形式 | 整虫 | 烧烤 |

| 蒸煮/油炸 | ||

| 生食 | ||

| 配料类型 | 饮料 | |

| 昆虫糖果 | ||

| 零食和烘焙产品 | ||

| 其他 | ||

| 按分销渠道 | 线下(超市、专业店) | |

| 线上(电商、D2C) | ||

| 地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 北美其他地区 | ||

| 南美洲 | 巴西 | |

| 阿根廷 | ||

| 南美洲其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 俄罗斯 | ||

| 波兰 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 日本 | ||

| 泰国 | ||

| 亚太其他地区 | ||

| 中东 | 沙特阿拉伯 | |

| 伊朗 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 尼日利亚 | ||

| 非洲其他地区 | ||

报告中回答的关键问题

哪个地区预计在2025年至2030年期间在食用昆虫市场中录得最快的复合年增长率?

北美以估计13.9%的复合年增长率居增长榜首,受到注重可持续发展的消费者和监管清晰度改善的推动。

亚太地区的增长前景与其他地区相比如何?

亚太地区处于中等水平,随着长期的食昆虫传统与现代农业投资相结合,以大约9-12%的速度扩张。

为什么当欧盟在监管批准方面领先时,欧洲的复合年增长率被归类为低?

正式批准支撑稳定需求,但成熟的食品市场和不同的消费者接受度将欧洲的增长限制在6-8%,将其置于低水平。

什么因素使南美洲处于中等增长类别?

对昆虫的文化熟悉和出口机会推动9-12%的复合年增长率,尽管大规模农业基础设施仍在新兴阶段。

中东和非洲地区是否有可能走出低水平?

是的,食品安全计划和碳信贷激励措施可能加速项目;然而,目前5-7%复合年增长率的预测暂时将该地区保持在低水平。

公司应该如何根据这些复合年增长率水平优先考虑扩张?

瞄准快速规模化的公司可能首先专注于北美,在亚太建立供应伙伴关系,并在欧洲、中东和非洲采取观望态度,直到消费者采用或政策支持加强。

页面最后更新于: