电子商务包装市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 89.07 十亿美元 |

| 市场规模 (2030) | 168.66 十亿美元 |

| 增长率 (2025 - 2030) | 13.83% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

Mordor Intelligence电子商务包装市场分析

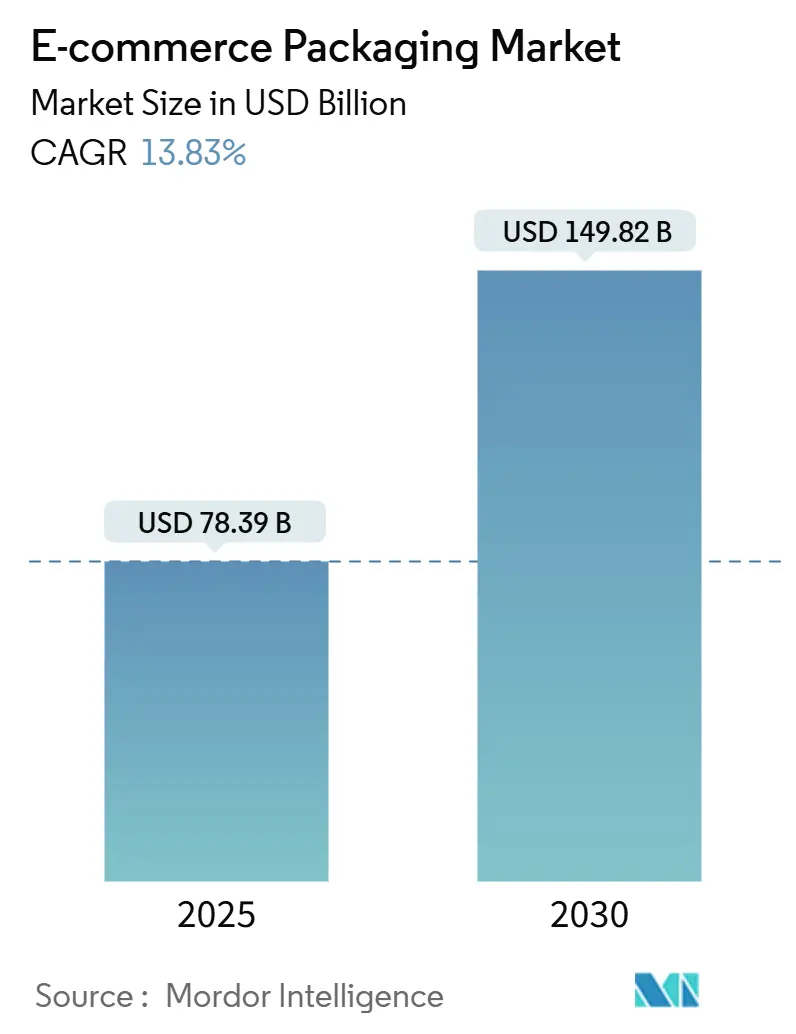

电子商务包装市场规模预计在2025年为783.9亿美元,预计到2030年将达到1498.2亿美元,在预测期(2025-2030)内复合年增长率为13.83%。

销量增长源于网上零售交易的激增,每一个单包裹发货都取代了曾经的集中配送到门店模式。对难以回收材料实施惩罚的监管要求,以及自动化和适配产品设计软件的快速发展,继续推动对更智能、更轻便、更可持续包装的需求。随着品牌符合新的再生含量配额,同时仍需在全渠道物流网络中保护商品,向纸张、生物塑料和单一材料柔性薄膜的材料替代正在加速。与此同时,消费者对高端开箱体验的期望迫使销售商在美观与生命周期循环性之间取得平衡,将包装从成本中心提升为创收的品牌资产[1]可持续包装联盟,《防护包装设计指南》,sustainablepackaging.org。

关键报告要点

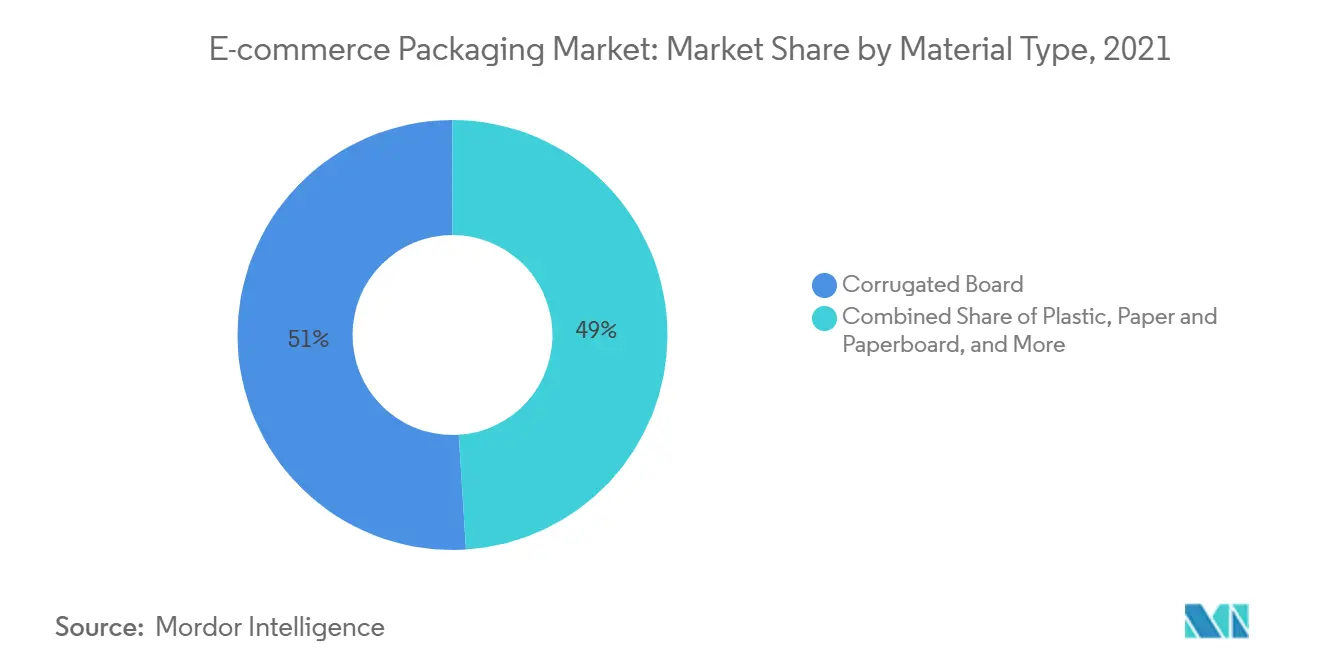

- 按材料类型,瓦楞纸板在2024年占据51%的电子商务包装市场份额,而生物塑料预计到2030年将以14.97%的复合年增长率扩张。

- 按包装格式,箱子和纸盒在2024年占据62%的电子商务包装市场规模;防护性空隙填充和缓冲系统以16.26%的复合年增长率向2030年发展。

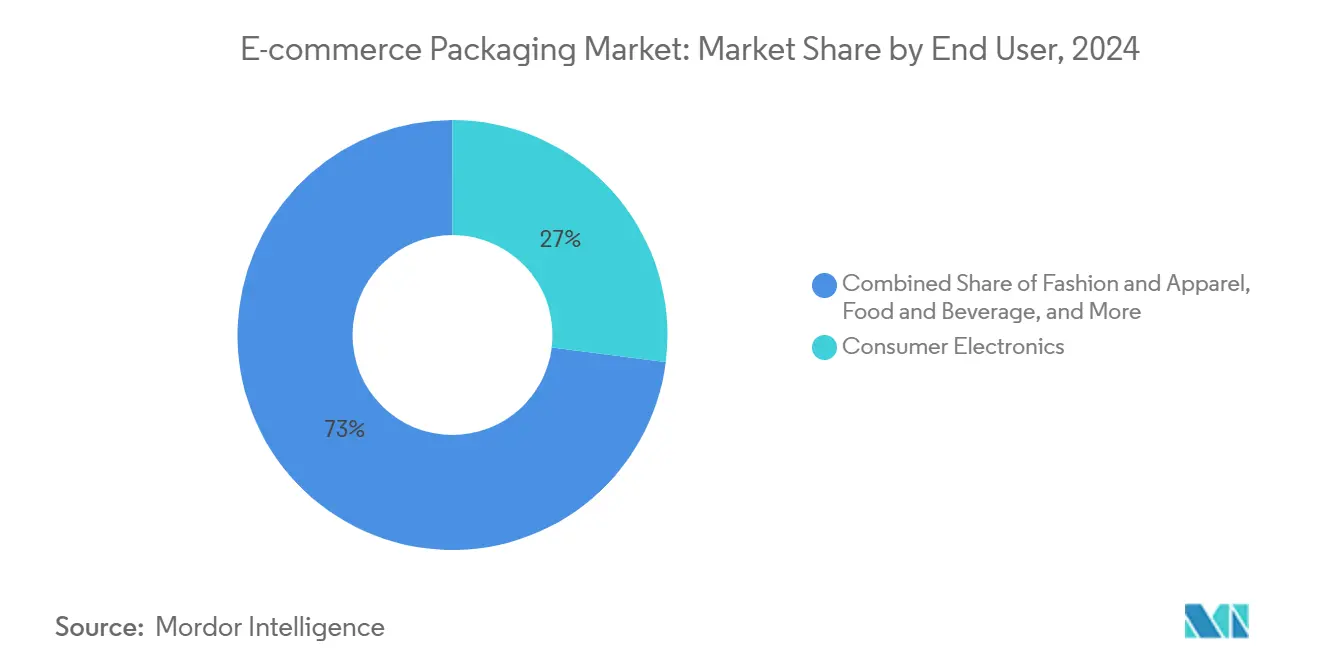

- 按终端用户,消费电子在2024年占据27%的电子商务包装市场规模;杂货和快速商务预计在2025年至2030年间以14.80%的复合年增长率实现最快增长。

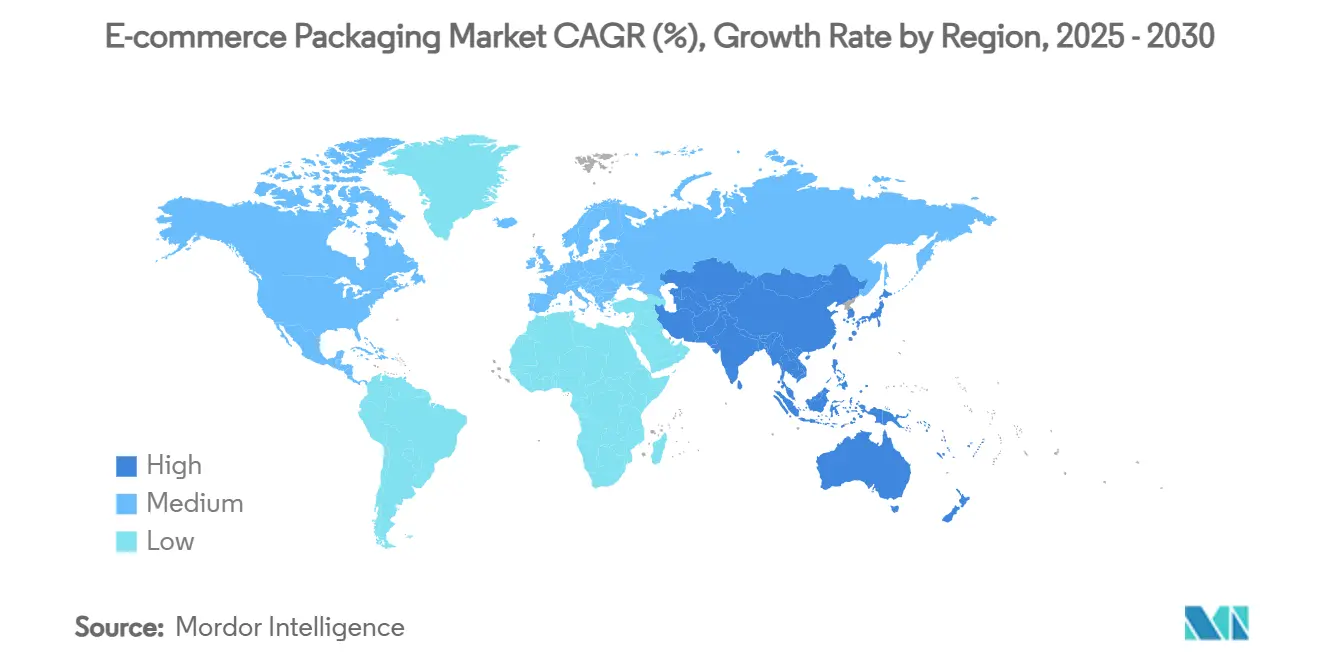

- 按地理区域,亚太地区在2024年占据52%的电子商务包装市场收入份额,并以15.70%的复合年增长率向2030年扩张。

全球电子商务包装市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 网上零售GMV爆炸性增长 | +3.20% | 全球,亚太地区领先 | 短期(≤2年) |

| 向轻量化和柔性格式转变以削减按体积重量收费 | +2.10% | 北美和欧盟率先采用,向亚太地区扩展 | 中期(2-4年) |

| 可持续性法规加速纸张和生物基材料采用 | +2.80% | 欧盟核心,北美跟进,亚太地区选择性 | 中期(2-4年) |

| "开箱体验"作为品牌互动渠道 | +1.40% | 全球,高端细分市场集中在发达市场 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

网上零售GMV爆炸性增长

电子商务商品交易总额在全球范围内持续以两位数增长,每个增量订单都装在其防护包装中发货,推动包装需求增长速度超过零售销售总额。仅中国的165个跨境试点区域在2024年每天处理近2000万个包裹,突显了国家级GMV扩张如何直接推动瓦楞纸和邮袋消费。印度城市快速商务运营商现在以10-15分钟的杂货配送窗口为目标,提高了包装与产品的比率,因为易碎的生鲜商品单独发货而非批量装箱。订阅商务进一步放大了销量,因为重复发货在品牌纸盒中提供月度补充。跨境商务中更长的贸易路线,从深圳履行中心到西方消费者,提升了对更厚瓦楞等级和工程缓冲的需求,以承受多式联运处理。这些销量和性能转变锚定了全球电子商务包装市场的增长轨迹。

向轻量化和柔性格式转变

快递按体积重量定价惩罚半空纸盒,推动销售商采用合适尺寸的邮袋、可折叠袋和风琴袋,以减少空间浪费和货运支出。亚马逊的按需包装计划通过将机器学习软件与自动装袋机配对,围绕每个订单密封薄膜,将运输损坏减少24%,并削减5%的出境货运成本。快时尚等低利润类别依靠柔性聚合邮袋将包装成本保持在产品价值的5%以下,而单一材料薄膜在不牺牲密度增益的情况下满足可回收性规则。美国和欧洲的早期采用最为强劲,但这一趋势在亚太地区加速,那里最后一公里成本可能超过总物流支出的30%。随着快递公司收紧体积定价,轻量化格式可能在电子商务包装市场中占据越来越多的份额。

可持续性法规加速纸张和生物基材料采用

欧盟于2025年1月颁布的《包装和包装废物法规》要求到2030年所有塑料包装中含有30%的再生含量,生态调节的EPR费用惩罚不可回收格式。合规公司转向纸基包装和生物基聚合物以规避费用倍数,催化电子零售包装的"纸张化"。Patagonia用农业废料模塑纤维替代原生纤维运输箱,在满足路边回收要求的同时大幅减少森林资源使用。加利福尼亚、俄勒冈和科罗拉多的类似框架将费用结构扩展到北美。先行者获得供应链信誉并规避未来市场准入障碍,使可持续性法规对电子商务包装市场增长产生最高的积极影响之一。

开箱体验作为品牌渠道

包装现在兼作运输工具和故事讲述者。H&M重新设计的纸邮袋消除了每年2000吨塑料,同时添加印刷内部图形以提升客户体验。奢侈品D2C标签在刚性盒子内嵌入NFC芯片以认证商品并激发购后数字互动。社交平台放大了这些努力,"开箱"视频反复排名电子商务内容观看量前列。随着用户生成内容成为低成本营销倍增器,甚至价值零售商也引入品牌薄纸和可变印刷盒衬。然而,对美观吸引力和可回收性的双重需求迫使品牌投资水基油墨、压花和单一材料粘合剂以保持生命周期兼容性。这种围绕美观和责任的推拉动态支撑了更广泛电子商务包装市场内的高端细分增长。

限制因素影响分析

| 限制因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 塑料禁令和EPR费用增加合规成本 | -1.80% | 欧盟主要,波及全球供应链 | 短期(≤2年) |

| 牛皮纸和树脂价格波动 | -2.30% | 全球,北美和欧洲暴露最多 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

严格的塑料禁令和EPR费用推高成本

生产者责任延伸计划征收的费用因每种材料的实际可回收性而异,在某些欧盟市场将难以回收的多层袋成本提高一倍。加利福尼亚的《塑料污染预防法》对销售的每公斤包装征收统一费用,迫使品牌改革产品组合或承担罚款。缺乏监管人员的小型在线销售商难以完成费用申报,将竞争优势倾向于能够在更高销量上分摊合规固定成本的一体化参与者。这些经济阻力削减了未来两年电子商务包装市场的潜在复合年增长率。

牛皮纸和树脂价格波动挤压利润率

能源飙升和工厂停机使北美衬纸板价格在2025年初上涨70美元/吨,迫使纸盒厂利润率跌破历史10%门槛。柔性薄膜转换商在同一季度面临12%的树脂价格波动,因为墨西哥湾沿岸裂解装置停机收紧供应。由于包装通常限制在产品到岸成本的3-8%,品牌所有者面临承担价格上涨或转嫁给消费者的权衡,这可能削弱需求。这种波动限制了产能扩张投资,并减缓了电子商务包装行业的材料转换。

细分分析

按材料类型:生物塑料推动创新,瓦楞纸板仍占主导

瓦楞纸板在2024年占据51%的电子商务包装市场,得益于成本效率、高堆叠强度和近乎通用的路边可回收性。该细分市场继续受益于中国的国家快递包装质量标准,该标准规范了国内和出口货物的瓦楞槽型等级。与此同时,生物塑料构成增长最快的材料组,到2030年复合年增长率为14.97%,反映了监管顺风和消费者情绪转变。转换商混合PLA与消费后回收料,创造满足欧盟30%再生含量门槛的邮袋,同时不损害拉伸性能。东南亚可扩展发酵设施的投资将逐步降低生物树脂溢价,使其在高端化妆品和有机食品销售商之外得到更广泛采用。

品牌所有者平衡瓦楞纸的可靠保护与可再生替代品以减少范围3排放。尽管瓦楞纸占据销量,生物塑料带来差异化;D2C电子销售商宣传可堆肥薄膜收缩套作为可见的可持续性升级。传统PE和PP运营商通过设计与机械回收兼容的单一材料变体来应对,寻求保卫其份额。可再生和化石基聚合物的共存表明一个转型,而非一夜之间的互换,确保两个材料集群对电子商务包装市场仍然至关重要。

备注: 购买报告时提供所有单个细分市场的细分份额

按包装格式:防护解决方案超越传统箱子

箱子和纸盒在2024年产生62%的电子商务包装市场规模,反映了它们在从服装到小家电等SKU中的多功能性。然而,防护系统、空隙填充垫、模塑纸浆和气垫以16.26%的复合年增长率扩张,因为零售商应对与运输损坏相关的退货。美国消费品公司在2024年在损坏相关注销上花费近10亿美元,激励更厚的填充和工程插件,将破损率降至1%以下。时尚商品柔性邮袋的并行增长取代刚性纸盒,减少立方体浪费和最后一公里二氧化碳排放。

冷链电子杂货进一步加强对专业保温的需求。冷冻餐和生物药品的温控包裹需要相变衬里,在48小时内将内容物保持在2°C到8°C之间,推动防护包装收入上升。自动化组装线现在将合适尺寸的瓦楞外壳与按需气垫结合,平衡性能和吞吐量。集成格式产品组合给转换商带来优势,使其能够在单一合同下服务多种需求,并加强其在电子商务包装行业的地位。

按终端用户:快速商务转变杂货包装

消费电子在2024年仍是最大买方群体,占27%的电子商务包装市场份额,由高平均订单价值和多层保护需求推动。手机、笔记本电脑和游戏机通过长途包裹网络运输,使防静电袋和定制EPS角块不可或缺。服装紧随其后,但杂货和快速商务渠道以14.80%的复合年增长率向2030年加速最快。密集都市区的快速超快配送青睐涂有生物蜡的防漏纸袋,能够抵抗冷藏商品的冷凝。

城市暗仓运营商每小时发出数百个微订单,需要符合人体工程学的手提袋到袋子转移站和细嵌套板条箱。餐包公司作为另一个增长节点,在冰袋上集成二维码用于终端用户处置指导,结合食品安全与可持续性教育。化妆品和个人护理品牌投资高端开箱体验;印刷牛皮纸包装的刚性纸板盒提供触觉线索,加强奢侈品定位。因此,每个垂直领域都施加不同的功能和品牌要求,维持整个电子商务包装市场的产品开发管道。

备注: 购买报告时提供所有单个细分市场的细分份额

地理分析

亚太地区在2024年以52%的收入份额领导电子商务包装市场,并以15.70%的复合年增长率向2030年扩展。中国国家标准GB 43352-2023定义快递包装的强制性能指标,推动600万活跃在线销售商的统一质量期望。同时,印度快速商务销售在2025年至2030年间增长两倍,提升对在季风湿度中表现良好的轻质但耐用袋子的需求。东南亚市场采用类似规则,利用纸缓冲减少塑料废物,加强区域动力。

北美排名第二。加利福尼亚的塑料源头减量目标和加拿大对难回收泡沫的禁令促进加速基材转换。履行中心投资AI驱动的箱子选择工具,将瓦楞纸使用量减少12%,支持成本和可持续性目标。随着在线杂货渗透率在2025年达到16%,美国还孵化冷链创新,刺激跨食品和制药的温度稳定衬里需求。

欧洲仍是全球循环性试验场,PPWR的再生含量和重用要求塑造了最终在全球扩展的格式。德国零售商试点可重复使用的电子杂货箱,在密集城区将一次性包装减少80%。在其他地方,中东和非洲在采用方面落后但记录两位数增长,因为跨境平台扩展物流足迹。基础设施差距和海关复杂性抑制销量,但智能手机渗透率上升释放长期上升空间,将新兴地区嵌入电子商务包装市场的未来扩张。

竞争格局

电子商务包装市场呈现适度分散,但随着合规成本上升,整合正在加快。Amcor在2025年4月完成了对Berry Global的84亿美元全股票交易,创造了一个拥有深度柔性薄膜和专业纸盒产品组合的240亿美元收入冠军[2]Amcor plc,《Amcor和Berry Global交易详情》,amcor.com。三个月前,国际纸业收购了DS Smith,目标实现5.14亿美元协同效应并扩展其欧洲瓦楞纸覆盖[3]国际纸业,《IP完成收购DS Smith》,internationalpaper.com。Smurfit Kappa在2024年与WestRock合并,形成Smurfit WestRock,立即掌控40个国家超过500个转换工厂。

规模很重要,因为即将到来的EPR费用需要生命周期数据和闭环基础设施投资,这通常超出较小独立公司的能力范围。领先集团部署数字孪生和SaaS配置器,实时建模立方体、重量和排放权衡,帮助客户达到预算和ESG目标。与此同时,中型专业公司在冷链和可重复使用包装细分市场中开辟立足点;西班牙初创公司Cool Chain的九天凝胶包解决方案扩展了餐包公司的配送半径,突显了性能驱动的细分市场如何在商品瓦楞纸利润率压缩时仍能保卫定价权力。

可持续性证书塑造买方候选名单。再生含量展示盒、水基油墨和认证可堆肥邮袋区分产品。然而,投入成本波动威胁盈利能力。垂直整合的巨头通过自有造纸厂对冲牛皮衬纸风险,而依赖外部供应的转换商兼顾现货采购和传递条款。随着监管机构和市场提高可回收性披露标准,技术伙伴关系,而不仅仅是原始产能,可能决定电子商务包装行业内未来的份额变化。

电子商务包装行业领导者

Amcor PLC

Mondi PLC

国际纸业公司

Smurfit Kappa集团PLC

DS Smith PLC

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:Amcor完成与Berry Global的84亿美元合并,预计每年实现6.5亿美元协同效应,到2026财年每股收益增长12%。

- 2025年2月:国际纸业完成对DS Smith的收购,发行179,847,780股新股,目标实现5.14亿美元协同效应。

- 2025年1月:欧盟执行《包装和包装废物法规》,要求到2030年塑料包装中含有30%再生含量。

- 2024年11月:DS Smith投资3400万欧元,将匈牙利瓦楞纸产能提升40%。

全球电子商务包装市场报告范围

在电子商务包装中,企业包装其产品,使其在仓库存储后运送给客户。这是一种防护包装,必须能够适应运输并保护产品免受损坏。

电子商务包装市场按材料(塑料、瓦楞纸板、纸张和其他材料)、终端用户行业(时尚服装、消费电子、食品饮料、个人护理产品和其他终端用户)和地理区域(北美(美国、加拿大)、欧洲(英国、德国、法国、欧洲其他地区)、亚太地区(中国、印度、日本、亚太其他地区)、(拉丁美洲(巴西、阿根廷、拉丁美洲其他地区)、中东和非洲(阿拉伯联合酋长国、沙特阿拉伯、南非、中东和非洲其他地区))进行细分。所有上述细分市场的市场规模和价值均以价值(美元)提供。

| 塑料 |

| 纸张和纸板 |

| 瓦楞纸板 |

| 柔性薄膜和邮袋 |

| 生物塑料 |

| 其他 |

| 箱子和纸盒 |

| 邮袋和信封 |

| 防护包装(空隙填充、缓冲、衬里) |

| 标签、胶带和封口 |

| 专业/可重复使用系统 |

| 时尚服装 |

| 消费电子 |

| 食品饮料 |

| 个人护理和化妆品 |

| 杂货和快速商务 |

| 家居生活/家具 |

| 其他在线零售商 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 欧洲 | 英国 |

| 德国 | |

| 法国 | |

| 意大利 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 亚太其他地区 | |

| 中东和非洲 | 阿拉伯联合酋长国 |

| 沙特阿拉伯 | |

| 南非 | |

| 中东和非洲其他地区 |

| 按材料类型细分 | 塑料 | |

| 纸张和纸板 | ||

| 瓦楞纸板 | ||

| 柔性薄膜和邮袋 | ||

| 生物塑料 | ||

| 其他 | ||

| 按包装格式细分 | 箱子和纸盒 | |

| 邮袋和信封 | ||

| 防护包装(空隙填充、缓冲、衬里) | ||

| 标签、胶带和封口 | ||

| 专业/可重复使用系统 | ||

| 按终端用户细分 | 时尚服装 | |

| 消费电子 | ||

| 食品饮料 | ||

| 个人护理和化妆品 | ||

| 杂货和快速商务 | ||

| 家居生活/家具 | ||

| 其他在线零售商 | ||

| 按地理区域细分 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 欧洲 | 英国 | |

| 德国 | ||

| 法国 | ||

| 意大利 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 阿拉伯联合酋长国 | |

| 沙特阿拉伯 | ||

| 南非 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

电子商务包装市场的当前价值是多少?

电子商务包装市场在2025年价值783.9亿美元。

电子商务包装市场预计增长多快?

预计以13.83%的复合年增长率增长,到2030年达到1498.2亿美元。

哪个地区领导电子商务包装市场?

亚太地区在2024年以52%的收入份额占据领先地位,并在2030年前具有最高增长前景。

哪种材料在电子商务包装中占最大销量?

瓦楞纸板仍是主导材料,在2024年占全球销量的51%。

为什么防护包装格式获得动力?

零售商专注于减少损坏,空隙填充和缓冲解决方案以16.26%的复合年增长率增长,因为它们减少退货并增强客户体验。

法规如何影响材料选择?

欧盟和北美再生含量要求推动品牌转向纸张和生物基替代品,以避免不断升级的EPR费用,同时支持循环经济目标。

页面最后更新于: