全球耐用医疗设备市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

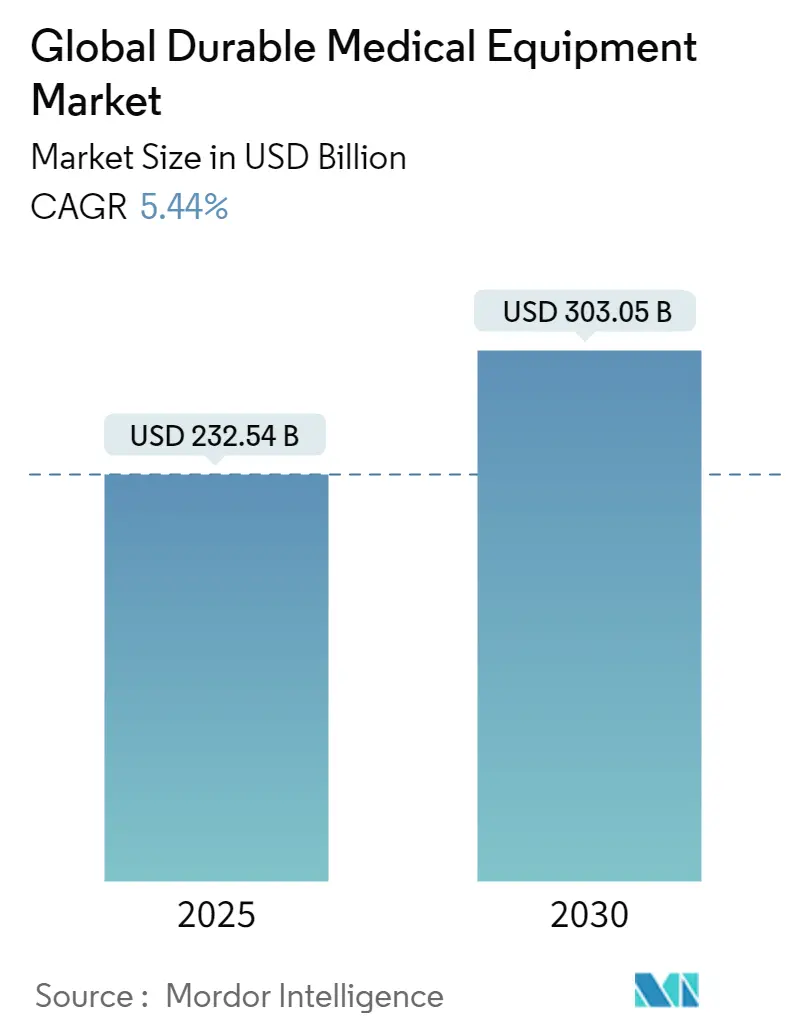

| 市场规模 (2025) | 232.54 十亿美元 |

| 市场规模 (2030) | 303.05 十亿美元 |

| 增长率 (2025 - 2030) | 5.44% CAGR |

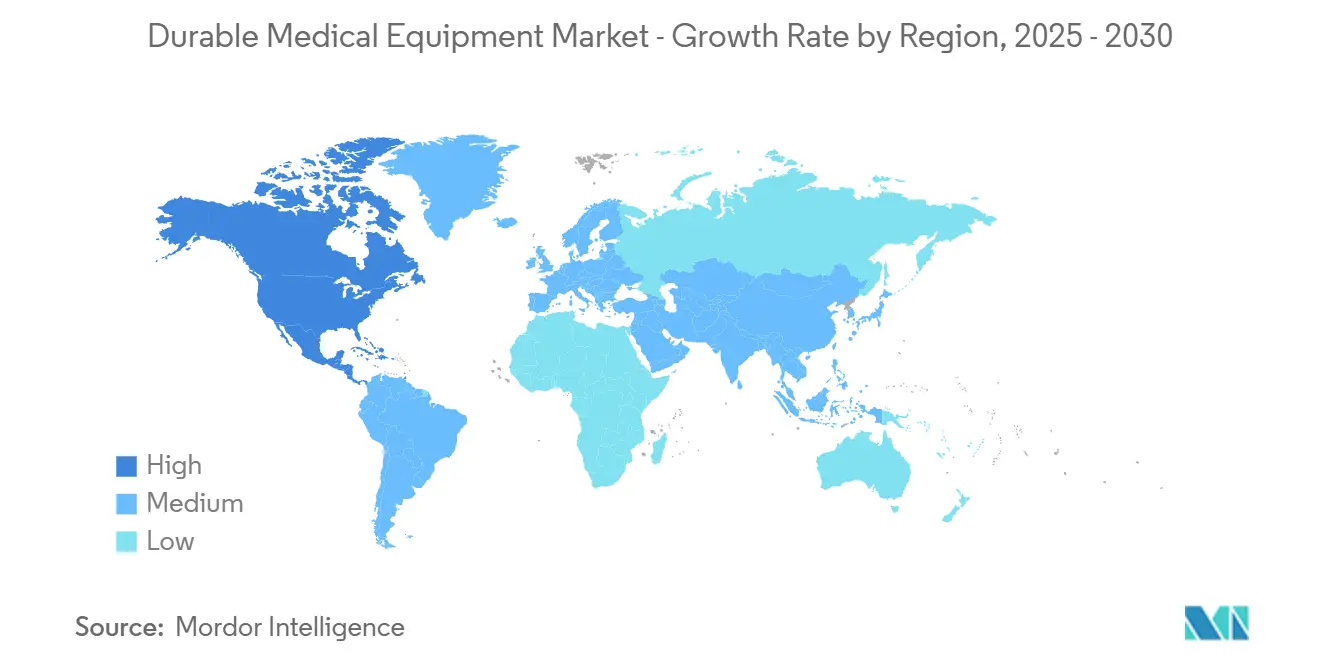

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

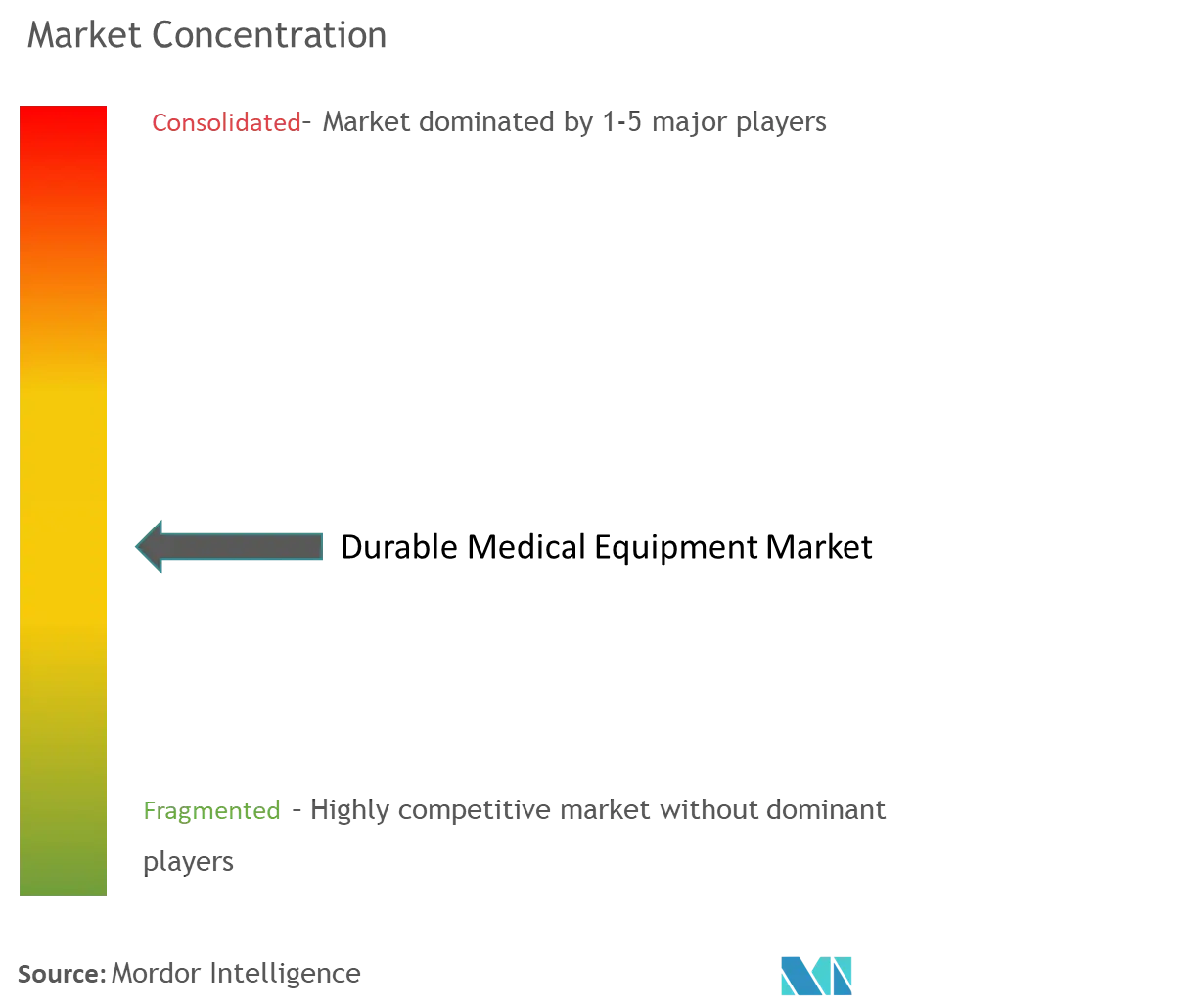

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence全球耐用医疗设备市场分析

该市场规模在2025年价值2325.4亿美元,预计到2030年将扩展至3030.5亿美元,反映出5.44%的复合年增长率。全球耐用医疗设备(DME)领域正在跨越一个重要的拐点,慢性疾病患病率上升、居家护理采用加速和快速数字融合相互强化,支撑到这十年末的中个位数增长。投资者和运营商越来越多地将DME视为融合硬件、软件和经常性服务收入的平台业务,而不是一系列孤立的产品线。这种转变在资本配置模式中清晰可见:大型现有企业正在利用资产负债表实力收购疾病特定专家,而新进入者则利用云连接和数据分析来超越传统设计。对高管的一个重要启示是,未来的竞争优势将较少依赖于制造规模本身,更多地依赖于协调连接付款人、护理提供者和患者的跨功能生态系统的能力--这一动态可能会重新绘制传统价值链边界,正如人口压力加剧对可靠、以结果为导向的设备解决方案的需求。

关键报告要点

- 整体DME市场预计将从2025年的约2300亿美元增长到2030年的超过3000亿美元,复合年增长率为5.4%。

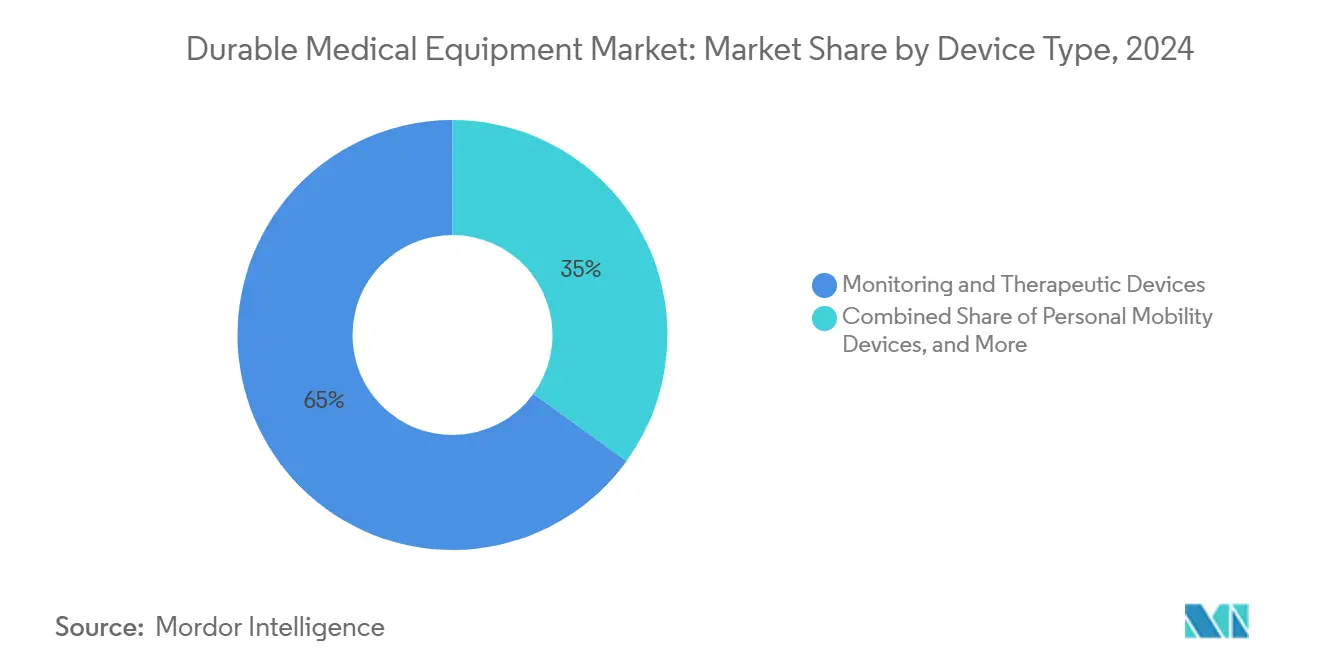

- 监护和治疗设备维持2024年约三分之二的收入,但仍保持高于平均水平的增长,因为医院寻求能够自动化常规临床任务的连接工具。

- 个人移动设备预计在2025-2030年期间以6.7%的复合年增长率增长,受益于轻量化复合材料和智能驱动辅助功能,这些功能延长电池寿命和用户独立性。

- 亚太地区以6.8%的复合年增长率实现最快的区域扩张,直至2030年,这得益于人口老龄化、慢性疾病负担增加和正在进行的健康保险推广。

- 直接面向患者和电子商务渠道在2025年至2030年间占据全球增量销售约8%的份额,对依赖客流驱动消耗品销售的实体零售商构成利润压力。

- 租赁和订阅模式正在重塑高价值设备的现金流概况,因为Medicare和几家私人付款方倾向于月度报销而非一次性购买。

- 网络安全和数据隐私认证已从可选变为大多数医院招标中的强制要求,提高了资源受限初创企业的准入门槛。

- 可持续性指标,特别是在欧洲,影响采购评分,推动制造商采用循环经济实践,如回收翻新计划。

- 整合持续进行:Cardinal Health、Home Care Delivered和Sunrise Medical最近的收购表明,专业疾病垂直领域可以产生优越的利润率和客户终身价值经济效益。

- 儿科和罕见疾病利基市场仍存在空白机会,增材制造能够实现患者特定的定制化,而无需历史上的数量惩罚。

全球耐用医疗设备市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理 相关性 | 影响 时间线 |

|---|---|---|---|

| 老龄化 人口扩张 | +1.3% | 北美、欧洲、亚太地区 | 长期 (≥4年) |

| 慢性疾病 患病率上升 | +1.0% | 全球 | 长期 (≥4年) |

| 居家护理 偏好和临床人员短缺 | +0.8% | 北美、欧洲 | 中期 (2-4年) |

| 数字融合 (物联网、AI、云分析) | +0.7% | 全球, 在发达市场最强 | 中期 (2-4年) |

| 氧气和呼吸机设备中快速的物联网集成 | +0.4% | 北美、欧洲、亚太地区 | 短期 (≤2年) |

| 亚太地区 医疗基础设施投资 | +0.6% | 亚太地区 | 短期 (≤2年) |

| 来源: Mordor Intelligence | |||

老龄化人口推动持续需求

在每个成熟的医疗系统中,人口结构向较大年龄组的倾斜无疑是耐用医疗设备(DME)最持久的增长引擎。到2030年,相当大一部分美国居民将超过65岁门槛,这一转折点立即扩大了移动辅助器具、呼吸设备和居家监护系统的可寻址市场[1]Stephen Goss, "Population Projections for the United States 2023-2050," Social Security Administration, ssa.gov。在标题人口数据背后存在更细致的现实:老年人经常同时面临多种慢性疾病,这种复杂性正在拉紧已经容量受限的临床工作人员。相对于高需求患者总数,床边护士和初级保健医生较少不可避免地将更多责任转移到能够将护理延伸到家庭和长期护理机构的DME上。许多具有前瞻性的制造商发现,这种人员配置不平衡意外地加强了用户友好、自校准设备的经济案例,因为每个增量自动化功能都释放了稀缺的护士时间用于更高急性度的干预。

技术进步转变设备能力

曾经主要在耐用性方面竞争的产品设计现在越来越多地通过嵌入式软件、无线连接和实时分析来区分。在纵向设备数据上训练的人工智能(AI)算法正在帮助临床医生更早地检测恶化,而物联网(IoT)使远程固件更新能够延长产品生命周期而无需物理召回。美国食品和药物管理局fda.gov的指导明确表明,连接设备必须从初始就纳入网络风险管理,这既增加了开发复杂性,也为合规现有企业提供了防御护城河[2]Jeffrey Shuren, "Guidance on Cybersecurity in Medical Devices," U.S. Food and Drug Administration, fda.gov。从最近原型发布中出现的一个洞察是,传感器和软件的发展速度超过了报销代码,对制造商造成短期压力,需要将数字服务与硬件捆绑以加速付款方接受。已将数据分析与传统DME配对的早期采用者报告家访频率可测量地减少--这一运营优势随着时间的推移可能会将谈判杠杆从基于数量的分销商转向能够保证正常运行时间和数据完整性的技术集成商。

慢性疾病负担上升扩大应用范围

糖尿病、慢性阻塞性肺病和心血管疾病患病率的稳步攀升正在重塑DME采购,将其视为纵向疾病管理投资而非偶发性购买。诊断和监护设备已经占据家庭医疗DME支出的一半以上,付款方正在重新定义价值:他们不再报销仅仅捕获数据的设备,而是优先考虑将指标转化为面向行动警报的系统。因此,拥有或与数字治疗平台合作的制造商正在扩大其可寻址市场,因为集成软件层允许相同硬件在无需大量重新设计的情况下在多个疾病途径中重新认证。由医疗保险和医疗补助服务中心发表的多中心研究计算出,当连续血糖监测仪与远程医疗指导连接时,再入院率减少了两位数,进一步验证了综合护理论题[3]Chiquita Brooks-LaSure, "Effectiveness of Remote Patient Monitoring and DME Rental Policies," Centers for Medicare & Medicaid Services, cms.gov。

电子商务革命化DME分销模式

曾经在DME生态系统中处于边缘地位的数字采购渠道现在记录了最快的单位增长。由直发物流辅助的直接面向患者模式剥离了几层库存承载,使区域可用性不太依赖于实体药房。一个不言而喻的竞争转变是,大型电子商务平台上的算法产品推荐正在逐渐取代药剂师对常规补充物品(如糖尿病检测用品)的建议。这种自动化替代风险正在推动许多专业分销商重新定位自己为咨询服务提供商而非简单的批发商,这一策略通过嵌入增值教育和居家设置服务来保护利润率,这些服务是纯数字销售商发现难以复制的。

制约因素影响分析

| 制约因素 | (~) 对复合年增长率预测的影响百分比 | 地理 相关性 | 影响 时间线 |

|---|---|---|---|

| 先进设备 高前期成本 | -0.9% | 新兴 经济体,无保险群体 | 短期 (≤2年) |

| 分散的 全球监管框架 | -0.6% | 全球 | 中期 (2-4年) |

| 数字功能 报销不确定性 | -0.5% | 北美、欧洲 | 中期 (2-4年) |

| 供应链 波动和投入成本通胀 | -0.4% | 全球 | 短期 (≤2年) |

| 来源: Mordor Intelligence | |||

高设备成本限制市场渗透

尖端治疗和监护设备的资本密集度仍然是一个顽固的准入壁垒,特别是在由自费支出主导的市场中。较少讨论的是级联经济效应:当患者负担不起第一代购买时,维护收入和售后配件销售下降。这反过来限制了制造商依赖的规模经济来降低单位成本。为了对抗这一反馈循环,几家OEM正在探索订阅套餐,将硬件、耗材和软件分析包含在单一月费中,有效地将大量前期购买转换为运营费用。试点数据表明,订阅更平滑的现金流概况改善了患者依从性并减少了设备遗弃率--这些好处随着时间推移可能会降低总护理成本,尽管名义价格标签更高。

监管复杂性造成市场分割

Medicare对合格耐用医疗设备的四部分定义--耐用、医疗必需、非一般用途和适合家庭环境--说明了供应商在美国面临的监管障碍[4]Meena Seshamani, "Durable Medical Equipment Coverage Criteria," Medicare, medicare.gov。欧洲和亚太地区类似但不完全相同的框架要求昂贵的多司法管辖区合规计划。患者无法承担初次购买的经济影响是显著的。这种情况减少了维护收入和售后配件销售,这反过来限制了制造商依赖的规模经济来降低单位成本。早期解决这个问题的公司通常在进入新市场时获得竞争优势。统一的监管档案有助于加速审批时间线并简化与付款方的谈判,使这些公司能够超越竞争对手。一个经常被忽视的副作用是,简化的合格证书使医院采购团队更容易比较招标,这微妙地将采购决策倾向于具有透明、全球协调文档的供应商。

细分分析

设备类型:治疗监护引领数字化转型

监护和治疗设备目前占DME总价值的65%,这种超额表现归因于它们在诊断和持续管理中的双重作用。曾经提供被动读数的设备正在发展为能够自动滴定氧气流量或胰岛素剂量的闭环系统。行业高管开始将这些闭环视为数据获取网关--每个实时传感器读数反馈到机器学习模型中,这些模型稍后可以基于已证明的临床节省来证明溢价定价的合理性。在个人移动利基市场内,轻量化复合材料和智能驱动辅助功能正在释放2025年至2030年间6.7%的复合年增长率,这一势头基于这样的观察:增量重量减少直接转化为更长的电池寿命和在转移期间更少的护理人员用力。对于许多医院采购委员会,这些人体工学收益与标题定价一样具有战略重要性。

备注: 所有单个细分的细分份额可在报告购买时获得

最终用户:居家医疗环境推动增长

医院和诊所仍然吸收了最大量的DME,但最快的增长向量仍然是家庭医疗环境,医疗任务迁移到患者的生活空间。一个说明性指标是用户界面重新设计项目的激增,这些项目简化了设备操作;工程师现在与外行护理人员而不是仅与临床专家一起测试原型。到2030年,医疗环境正在成为增长最快的细分市场,预计2025-2030年复合年增长率为6.4%,这一转变对维护网络产生连锁效应。服务仓库正在向住宅区靠近以支持更快的维修周转,这一去中心化趋势同时减少了碳足迹并增强了重视当日支持的终端用户的品牌忠诚度。

分销渠道:数字平台颠覆传统模式

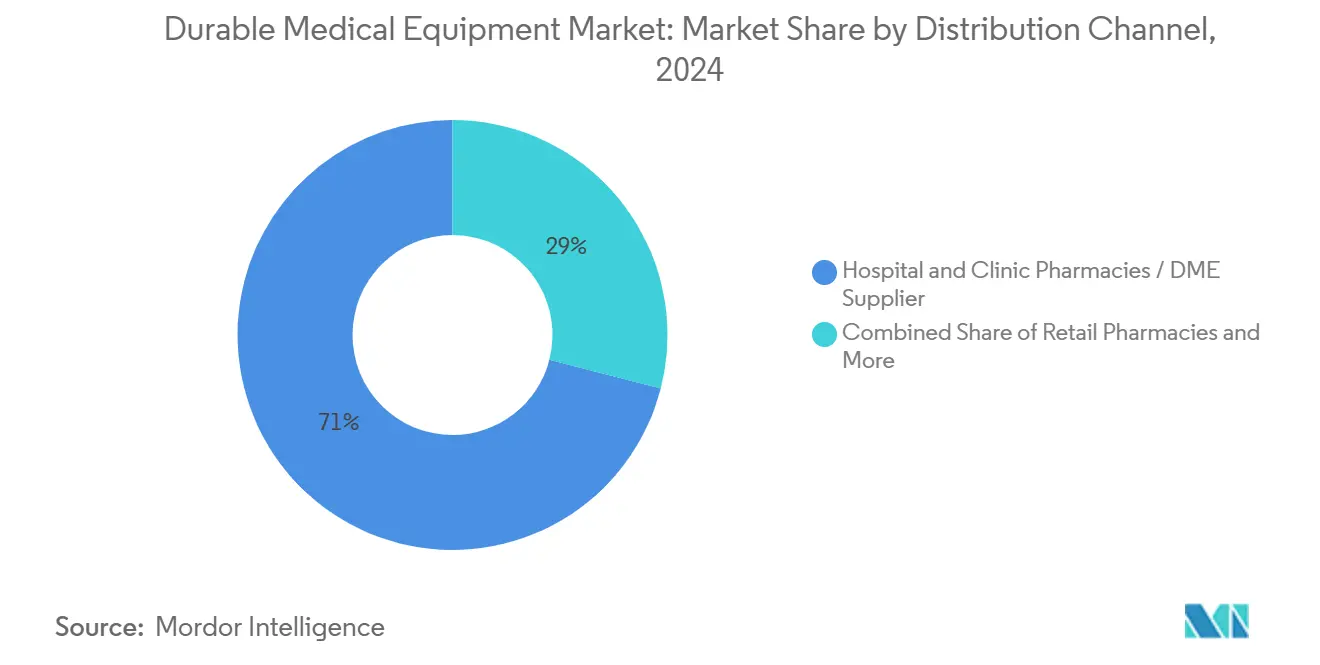

医院和零售药房/DME商店目前以2024年71%的市场份额主导分销,但在线门户通过扩大品类广度和压缩交付时间正在侵蚀这种主导地位。一个微妙的后果是对SKU扩散的重新评估;制造商以前营销许多近似相同的型号以适应不同的区域分销商偏好。然而,统一的电子商务店面奖励产品组合简化,因为消费者倾向于易于比较的功能集。这种合理化降低了生产复杂性并支持更大的批次规模,这反过来释放了更低的单位成本,可以重新投资于售后数字服务,如为护理人员提供的设备性能仪表板。

备注: 所有单个细分的细分份额可在报告购买时获得

获取模式:租赁模式获得动力

在2024年,购买模式占据DME市场78%的主导份额,特别是对于平价物品和定制设备如移动辅助器具。然而,租赁模式正在更快地上升,在2025年至2030年间拥有6.2%的复合年增长率。Medicare指导方针在许多类别中规定租赁,要求受益人在扣除额后贡献大约五分之一的批准设备成本。下游含义是,租赁模式引入了内置的刷新周期,鼓励制造商追求模块化设计。最容易过时的组件--如连接芯片--然后可以独立于核心机械结构进行升级,保持资产寿命同时仍然提供尖端性能。

地理分析

北美保持最大的区域份额,在2024年接近全球DME价值的三分之一。成熟的报销框架和广泛的保险覆盖加速了先进监护设备的采用,但该地区也面临对设备网络安全日益严格的审查。日益增加的州级隐私法规迫使制造商投资于安全固件架构,这一开销不成比例地负担较小的进入者,可能催化新一轮的整合。高管们越来越多地将数据保护认证作为医院招标过程中的门槛因素,有效地使网络韧性成为销售先决条件而非可选差异化因素。

预计到2030年以6.8%复合年增长率扩张的亚太地区,受益于不断增长的中产阶级消费者与快速老龄化人口相遇的人口甜点。与传统市场不同,许多亚太医疗系统跨越式进入云原生基础设施,这使他们能够在医疗系统层集成连接设备而无需昂贵的改造。一个未被充分认识的后果是,本地制造商,特别是在中国和印度,获得对大型匿名化数据集的早期访问,这些数据集馈送AI驱动的产品迭代。这种本土数据优势缩短了产品开发周期,可能允许区域品牌在本地化疾病模式上超越西方现有企业的创新。

欧洲凭借全民医疗模式和严格的质量法规拥有相当大的耐用医疗设备安装基数。大陆对可持续性的关注现在正在渗透到DME采购招标中,碳足迹评分与传统的性价比指标一起出现。几家欧洲供应商正在试点回收计划,将报废设备翻新或负责任地回收,这一举措减少了环境影响并开辟了二级收入流。早期试点反馈表明,即使竞争投标边际便宜,可持续性认证也能影响采购委员会,这表明生态管理正在发展为竞争差异化因素而非合规练习。

竞争格局

供应商生态系统表现出中等集中度,由拥有广泛产品组合和深厚监管专业知识的多元化企业集团领导。这些现有企业保持分销规模优势,但他们现在面对新一代以技术为中心的进入者,这些进入者优先考虑用户体验和数据互操作性。几家大型参与者的战略反击涉及合理化供应商基础和整合分销中心,以对冲地缘政治风险和原材料通胀。意外的好处是更严格的质量控制和更快的迭代硬件更新上市时间,这种敏捷性削弱了较小颠覆者通常享有的一些速度优势。

空白创新在儿科和罕见疾病DME利基市场中特别明显,这些市场需要定制配置。在这里,增材制造和生成设计软件实现了成本效益的患者特定解决方案,而没有历史上的数量阈值,这些阈值曾经使定制化昂贵得令人望而却步。一个涟漪效应正在报销讨论中出现:付款方越来越愿意评估将付款与可测量功能结果联系起来的基于价值的合同,因为3D打印定制化可以在严格定义的患者群体中证明明确的移动或依从性增益。

全球耐用医疗设备行业领导者

-

Getinge AB

-

美敦力公司

-

Compass Health Brands

-

GF Health Product Inc.

-

GE Healthcare

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:Cardinal Health通过以11亿美元收购Advanced Diabetes Supply Group扩大了其糖尿病护理足迹,这一11倍EBITDA交易倍数突显了疾病状态专业化的高战略价值。整合表明相信在单一慢性疾病中的规模可以产生可转移到相邻设备类别的数据驱动洞察。

- 2024年3月:印度理工学院马德拉斯分校开发了一种可定制的本土电动站立轮椅NeoStand,使轮椅用户能够从坐姿过渡到站立。

- 2024年1月:Sunrise Medical发布了Switch-It Vigo无线头部控制装置,为其电动轮椅系列增加了比例驱动能力。早期采用者强调直观的头部移动映射减少了导航期间的认知负荷,间接降低了护理人员监督要求。

全球耐用医疗设备市场报告范围

根据报告范围,耐用医疗设备(DME)被定义为服务于医疗目的且能够承受频繁和后续使用的设备和产品。患者现在更喜欢在家中接受术后和长期护理。

耐用医疗设备市场按设备类型、最终用户和地理区域进行细分。按设备类型,市场细分为个人移动设备、医疗家具和浴室安全设备,以及监护和治疗设备。按最终用户,市场细分为医院/诊所、门诊手术中心和其他最终用户。按地理区域,市场细分为北美、欧洲、亚太地区、中东和非洲,以及南美。报告还涵盖全球主要地区17个国家的估计市场规模和趋势。报告为上述细分提供价值(美元)。

| 个人移动设备 | 轮椅 |

| 拐杖和手杖 | |

| 步行器 | |

| 其他个人移动设备 | |

| 浴室安全设备和医疗家具 | 医疗床和床垫 |

| 便器和马桶 | |

| 其他浴室安全和医疗家具 | |

| 监护和治疗设备 | 血糖监测仪 |

| 氧气设备 | |

| 生命体征监测仪 | |

| 其他监护和治疗设备 |

| 医院和诊所 |

| 居家医疗环境 |

| 门诊手术中心 |

| 其他最终用户 |

| 医院和诊所药房/DME供应商 |

| 零售药房和DME商店 |

| 在线和直接面向患者渠道 |

| 租赁 |

| 购买 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 澳大利亚 | |

| 亚太其他地区 | |

| 中东 | 海湾合作委员会 |

| 南非 | |

| 中东其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 |

| 按设备类型 | 个人移动设备 | 轮椅 |

| 拐杖和手杖 | ||

| 步行器 | ||

| 其他个人移动设备 | ||

| 浴室安全设备和医疗家具 | 医疗床和床垫 | |

| 便器和马桶 | ||

| 其他浴室安全和医疗家具 | ||

| 监护和治疗设备 | 血糖监测仪 | |

| 氧气设备 | ||

| 生命体征监测仪 | ||

| 其他监护和治疗设备 | ||

| 按最终用户 | 医院和诊所 | |

| 居家医疗环境 | ||

| 门诊手术中心 | ||

| 其他最终用户 | ||

| 按分销渠道 | 医院和诊所药房/DME供应商 | |

| 零售药房和DME商店 | ||

| 在线和直接面向患者渠道 | ||

| 按获取模式 | 租赁 | |

| 购买 | ||

| 按地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 澳大利亚 | ||

| 亚太其他地区 | ||

| 中东 | 海湾合作委员会 | |

| 南非 | ||

| 中东其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

报告中回答的关键问题

全球耐用医疗设备市场有多大?

全球耐用医疗设备市场规模预计将在2025年达到2325.4亿美元,并以5.44%的复合年增长率增长,到2030年达到3030.5亿美元。

目前的全球耐用医疗设备市场规模是多少?

2025年,全球耐用医疗设备市场规模预计将达到2325.4亿美元。

全球耐用医疗设备市场的主要参与者有哪些?

Getinge AB、美敦力公司、Compass Health Brands、GF Health Product Inc.和GE Healthcare是在全球耐用医疗设备市场运营的主要公司。

全球耐用医疗设备市场中增长最快的地区是哪个?

预计亚太地区在预测期(2025-2030)内将以最高的复合年增长率增长。

哪个地区在全球耐用医疗设备市场中占有最大份额?

2025年,北美在全球耐用医疗设备市场中占有最大的市场份额。

这个全球耐用医疗设备市场涵盖了哪些年份,2024年的市场规模是多少?

2024年,全球耐用医疗设备市场规模估计为2198.9亿美元。报告涵盖全球耐用医疗设备市场历史市场规模的年份:2019、2020、2021、2022、2023和2024年。报告还预测全球耐用医疗设备市场规模的年份:2025、2026、2027、2028、2029和2030年。

页面最后更新于: