无人机运输服务市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 市场规模 (2025) | 0.97 十亿美元 |

| 市场规模 (2030) | 6.78 十亿美元 |

| 增长率 (2025 - 2030) | 48.96% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence无人机运输服务市场分析

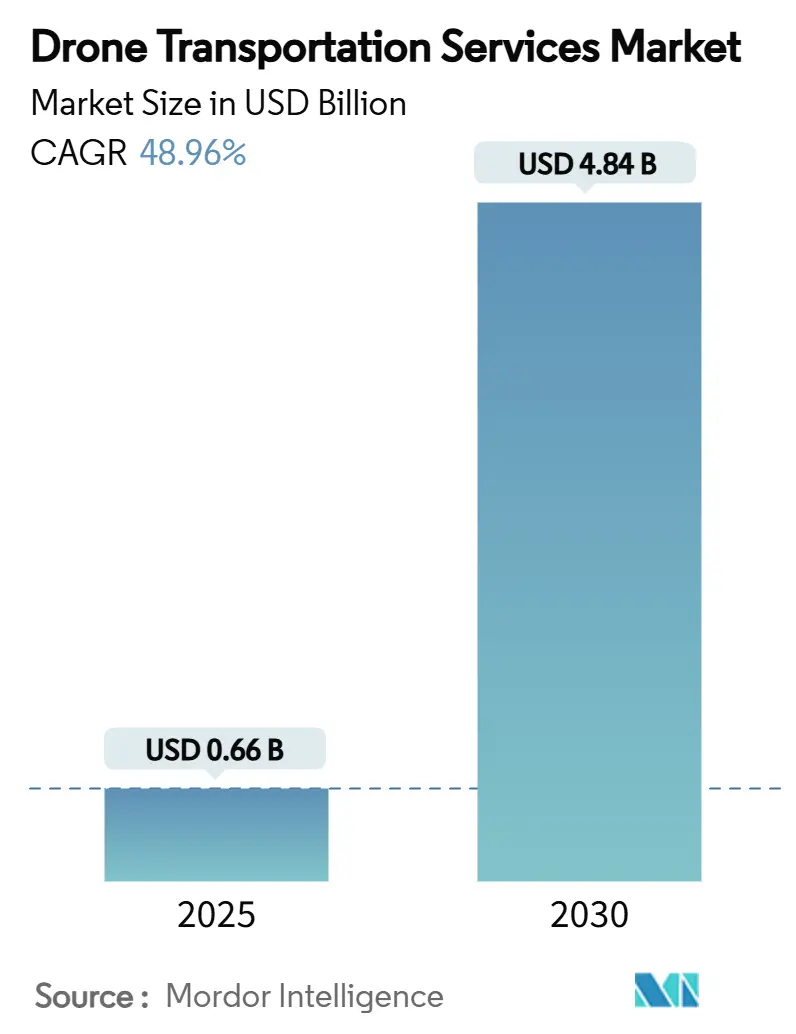

无人机运输服务市场规模预计在2025年为6.6亿美元,预计到2030年将达到48.4亿美元,预测复合年增长率为48.96%。这种快速增长反映了从概念验证试点向能够在视距外运营的路线密集网络的商业转变。不断深入的电商渗透、美国、欧洲和亚太地区的监管利好,以及锂硫电池能量密度的稳步提升形成了强化循环,推动无人机运输服务市场向规模化发展。Wing和Zipline等技术原生领导者已突破百万次配送大关,展示了运营韧性和在特定线路上与道路运输的成本平价。现有快递公司通过合作伙伴关系和少数股权投资来对冲颠覆风险,创造了混合竞争结构,其中平台能力往往比机队规模更重要。目前的核心机遇在于扩展飞行包络--航程和有效载荷--而不损害电池寿命,这是材料科学家和推进技术初创公司正在努力解决的挑战。

主要报告要点

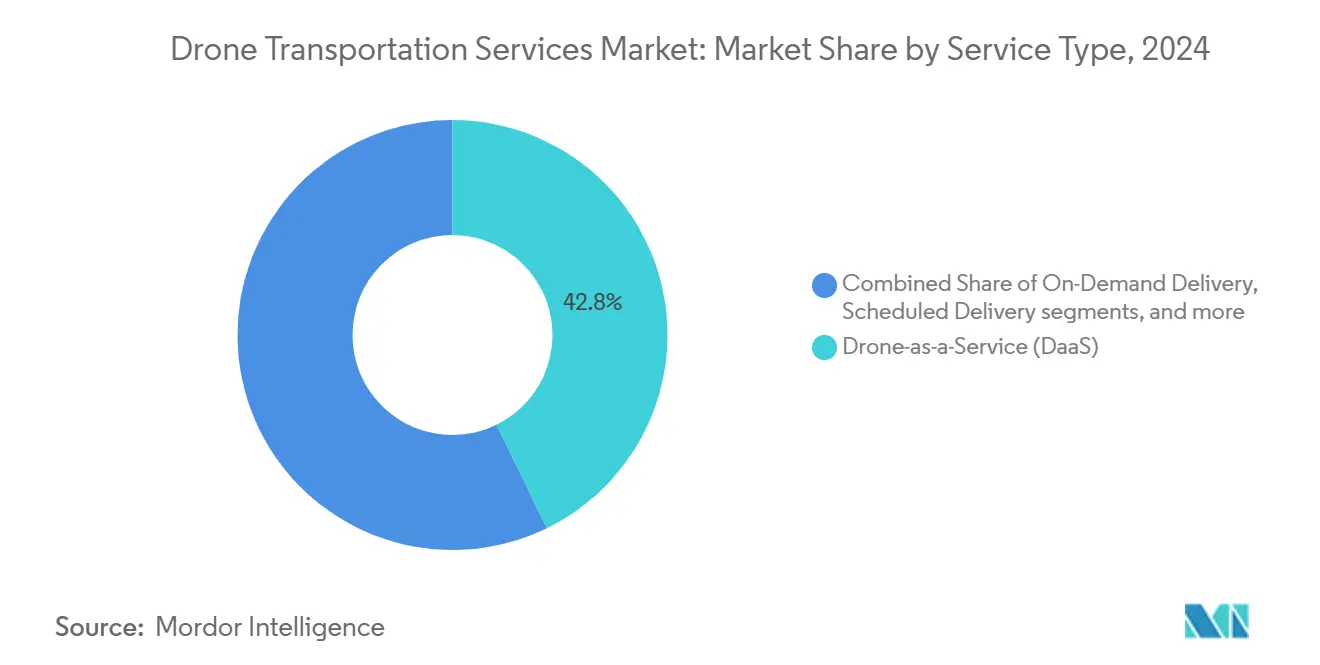

- 按服务类型,无人机即服务(DaaS)在2024年占据42.76%的无人机运输服务市场份额。按需配送服务到2030年以51.24%的复合年增长率增长。

- 按应用,零售和物流在2024年占据46.21%的无人机运输服务市场规模。医疗用品配送到2030年以52.50%的复合年增长率增长。

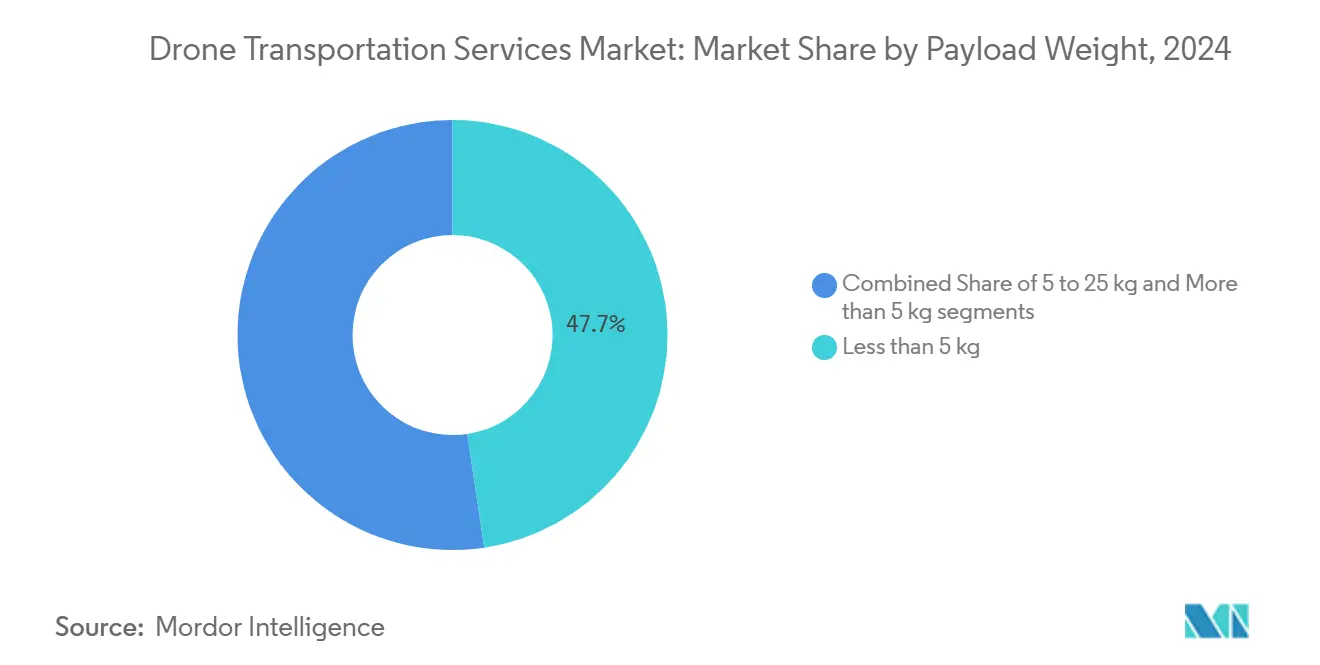

- 按有效载荷重量,5公斤以下货物在2024年占据47.65%的无人机运输服务市场规模份额。5公斤以上载荷等级预计到2030年以49.21%的复合年增长率增长。

- 按航程,短程飞行在2024年占据55.89%的无人机运输服务市场份额,而长程任务预计将以50.25%的复合年增长率增长。

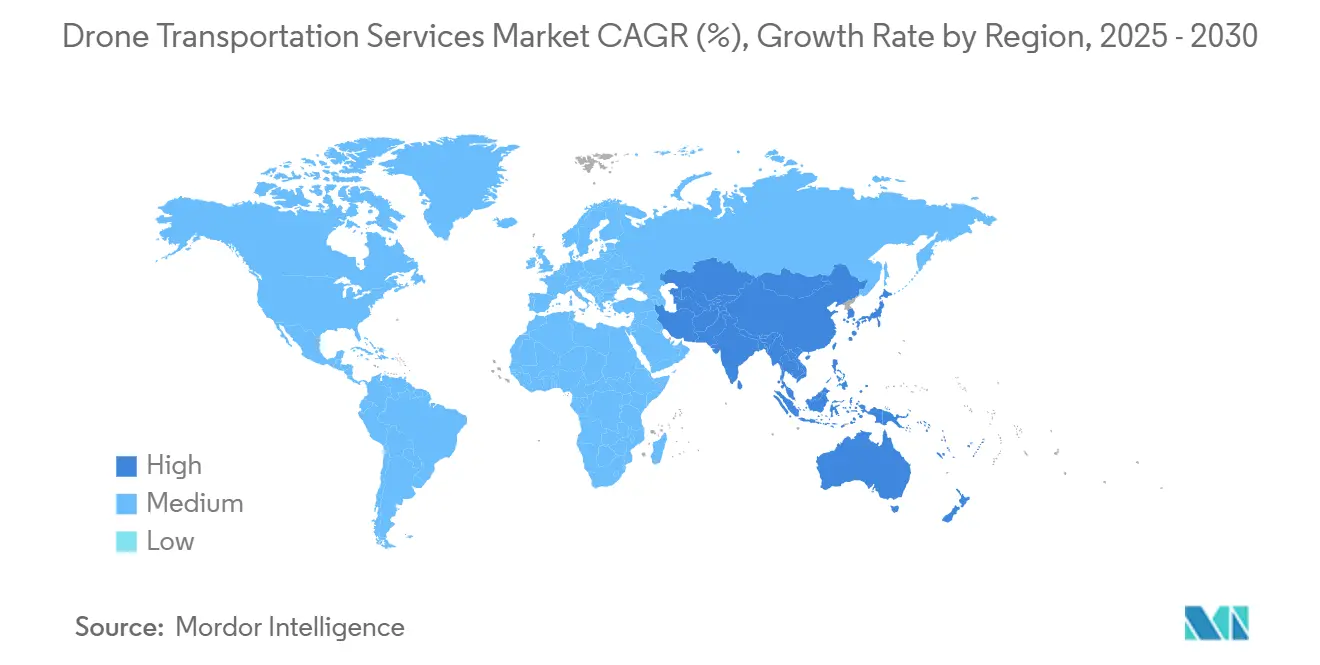

- 按地理区域,北美在2024年以38.21%的收入份额领先;亚太地区预计到2030年以52.75%的复合年增长率增长。

全球无人机运输服务市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (约)对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 电商和最后一公里空中配送解决方案需求增长 | +12.5% | 全球;北美和亚太地区最高 | 中期(2-4年) |

| 超视距法规和自主飞行批准的进展 | +10.8% | 北美和欧洲为先行者 | 短期(≤2年) |

| 无人机电池能量密度的加速改进 | +8.2% | 全球研发集群 | 中期(2-4年) |

| 推广低碳物流的全球可持续发展要求 | +6.9% | 欧洲和北美核心;扩展到亚太地区 | 长期(≥4年) |

| 服务欠缺地区基于无人机的医疗配送走廊扩张 | +5.4% | 撒哈拉以南非洲、北美农村、偏远亚太地区 | 中期(2-4年) |

| AI驱动无人机与自主仓库系统集成 | +4.7% | 北美和欧洲,中国快速扩展 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

电商需求增长和最后一公里空中配送解决方案

在线零售量持续创下新纪录,密集的城市交通使得仅依靠货车和自行车实现一小时内配送变得更加困难。无人机通过从集散中心到门口的直线飞行绕过拥堵,在Wing和沃尔玛的试验中,将10英里往返的配送时间压缩到20分钟以内。电池驱动的多旋翼还使商户能够避免柴油附加费,这在排放限制日趋严格的市场中尤其有吸引力。随着购物者习惯于快速的下单到到达周期,商户平台越来越将空中物流视为核心服务而非实验性福利。在达拉斯-沃思堡、深圳和堪培拉的早期商业化表明,每当开启无人机配送时,订单密度都会上升,这意味着客户的付费意愿是真实且可重复的。这些动态共同指向一个正反馈循环,网络效应降低了每次投递成本,进一步推动无人机运输服务市场解决方案的采用。

超视距法规和自主飞行批准的进展

监管机构已从谨慎的沙盒试点转向将无人机视为日常空域一部分的成文国家规则。美国联邦航空局提议的第108部分采用企业监督模式,将合规责任从个人飞行员转移到运营实体,释放规模化并降低劳动力比率。加拿大的1级复杂运营证书于2025年11月生效,为盟国司法管辖区的运营商提供互认,减少跨境任务的文件摩擦。欧洲航空安全局在欧洲的标准场景框架允许基于风险的授权,无需完整的逐案豁免,标志着从例外许可向常规批准的转变。这些变化消除了曾经迫使运营商为每架飞机配备一名观察员并将运营限制在白天的政策空白。批准的加速直接支持无人机运输服务市场的全球扩张。

无人机电池能量密度的加速改进

锂硫和硅阳极化学在商业电池组中现在超过285 Wh/kg,大约是常见锂离子电池储能的两倍。[1]Commercial UAV News, "High-Energy Density Battery Packs Enter Commercial Fleets," commercialuavnews.com 更高的比能量延长了航程,提升了载荷上限,并在多风条件下稳定了飞行时间。Lyten美国生产线等国内制造计划也旨在缓解与进口关键矿物相关的供应链安全担忧。研究机构通过固态电解质补充行业,减轻热失控,这是监管机构在批准更重货物前要求可证明安全增益的关键步骤。随着化学进步过滤到大众市场电池中,运营商可以基于任务经济学而非技术上限选择电池-载荷组合,扩大无人机运输服务市场的总可寻址市场。

推广低碳物流的全球可持续发展要求

欧洲市政委员会收紧低排放区规则,推动最后一公里车队转向非柴油货车。从电网取电的电动无人机--其碳强度在大多数地区平均低于燃烧发动机--与企业ESG目标和强制性碳预算完美契合。公司案例研究表明,当能源来自可再生能源主导的电网时,用无人机替代部分货车路线可以将配送相关的二氧化碳排放减少90%以上。除气候法规外,许多大都市地区征收拥堵费,对道路车辆进行处罚但豁免轻型无人机。这种监管不对称放大了空中配送的成本优势,激励商户快速转移订单量,进一步加强无人机运输服务市场的需求。

约束因素影响分析

| 约束因素 | (约)对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 限制商业扩展的监管和空域集成挑战 | -8.9% | 全球;规则仍为临时性的地区最大 | 短期(≤2年) |

| 公众对安全、噪音和空中隐私侵犯的担忧 | -4.3% | 人口密集的高收入市场 | 中期(2-4年) |

| 由于载荷能力和运营航程有限导致的经济约束 | -6.7% | 全球,在成本敏感市场影响更大 | 中期(2-4年) |

| 锂和其他电池关键矿物供应链的波动性 | -3.8% | 全球,对电池依赖地区影响尤其大 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

限制商业扩展的监管和空域集成挑战

即使在美国,运营商仍需要多架同时飞行的豁免,探测和规避硬件增加了成本和重量。空中交通管理机构在寻求将数千架自主飞行器集成到从未为此类密度设计的UTM系统时面临带宽限制。分散的频谱分配使跨境遥测链路复杂化,增加了全球机队部署的成本。在临时规则存在的地方,合规时间线可能超过初创企业的资助周期,迫使早期阶段公司放慢招聘和路线扩张。复制粘贴大市场规则的小型经济体可能面临合规障碍风险,而没有摊销认证成本所需的交通量。这些现实从无人机运输服务市场的增长曲线中削减了几个点,直到统一政策和UTM基础设施完全上线。

公众对安全、噪音和空中隐私侵犯的担忧

社区支持决定了起降场是否能够足够靠近客户以保持无人机的时间优势。声学研究表明,高音调旋翼特征在相似分贝水平下比道路交通更令人烦恼,增加了当地反对的风险。隐私倡导者同样推动地理围栏防止摄像头记录私人后院,可能使密集社区的路线设计复杂化。天气是另一个复合因素:标准多旋翼的全球可飞性平均每天仅5.7小时,风和降水触发服务停机。[2]Nature Scientific Reports, "Weather Constraints on Global Drone Flyability," nature.com 因此,运营商必须投资于社区外展、噪音优化机身和全天候容忍性,为无人机运输服务市场增加近期资本开销。

细分市场分析

按服务类型:无人机即服务锚定早期采用

无人机即服务(DaaS)目前占无人机运输服务市场份额的42.76%,突显了零售商和诊所对资本轻量化的偏好,它们宁愿外包飞行运营也不愿购买和认证机队。基于资产的提供商吸收合规风险,并在多个客户间使用摊销硬件,实现比任何单一发货人能达到的更好的飞机利用率。该模式的吸引力在监管环境中被放大,其中证书持有者必须证明持续适航性;在数十家发货人中分摊成本降低了每次配送费用。同时,按需配送--涵盖订单后几分钟内派送的临时包裹--以51.24%的复合年增长率呈现最快轨迹,因为电商巨头将一小时内投递的承诺扩展到郊区邮编。这种速度要求重塑了履约中心的选址方式,倾向于减少飞行距离的较小分布式节点。

定时服务对于可预测路线如校园邮件运送、临床样本提取和微型仓库间库存穿梭仍具相关性。这些重复性线路提供稳定收入,为运营商缓冲消费者需求激增的波动性。医疗和救援机队服务虽然在数量上小众,但因为正常运行时间是生命攸关的指标而获得溢价定价。它们的专业机身通常配备冗余电源和航空电子设备,推动每架飞机的资本支出远高于面向零售的无人机。然而,卫生部和非政府组织愿意承担费用以覆盖偏远社区,确保这一子细分市场在无人机运输服务市场中保持持久地位。

备注: 购买报告后可获得所有单个细分市场的份额

按应用:医疗配送领先零售主导地位

零售和物流配送保持2024年无人机运输服务市场规模46.21%的收入份额,受密集订单聚类和预存在的点击到门渠道驱动。然而,增长向量正向医疗任务转移,由于优先生命救护运输的监管快速通道,医疗任务以52.50%的复合年增长率增长。州卫生部门通常为血液、疫苗和实验室样本授予全面超视距走廊,使Zipline等运营商能够在非洲农村和盐湖城郊区的诊所实现分钟级交付时间。医院重视无人机可携带的温控舱,减少变质并降低缺货率,这证明了更高服务费用的合理性。

外卖应用也积极实验,依托用于电商投递的相同城市屋顶。麻省理工技术评论追踪了2022年深圳超过10万次自主外卖配送,表明消费者对空中便利的需求超越冲动性小工具。为运营商平衡热餐的载荷重量与保温是仍在变化中的设计挑战。尽管如此,这些用例共同扩大了可寻址基础,加强了无人机运输服务市场的多细分市场吸引力。

按载荷重量:5公斤以下领先但更重载荷获得动力

5公斤以下包裹代表47.65%的当前收入,紧密反映药品、小型电子产品和外卖食品的重量--第一批规模采用无人机的垂直行业。监管机构设定的升力限制和四旋翼机架的结构约束使这个级别目前成为经济甜点。然而,5到25公斤队列以49.21%的复合年增长率增长,因为倾转旋翼配置和混合固定翼飞机上线。这些平台利用将货物置于无人机重心上方的研究,在湍流中将滚转和俯仰偏差削减到接近零。对于工业发货人,提升20公斤载荷意味着单次出勤可以替代整个货车行程,这是推动采用上升的引人注目的成本互换。

超过25公斤,经济学取决于电池功率密度和监管绿灯。中国倾转旋翼R6000等重载荷原型机能够进行多小时飞行,仍处于有限部署中,但预示着面向城际货运线路的货运无人机浪潮。[3]South China Morning Post, "Chinese Drone Prepped for Mass Production," scmp.com 随着固态电解质达到商业成熟,重载荷无人机运输服务市场规模将扩大,实现从杂货补货到备件物流的新服务类别。

备注: 购买报告后可获得所有单个细分市场的份额

按航程:短程占主导而走廊飞行加速

12英里以下短程出勤占2024年无人机运输服务市场收入的55.89%,反映城市试验区和谨慎监管机构。运营商倾向于在城市限内设立微型履约中心,以保持飞行短距离并符合现有视线内规则。更高密度能量电池的进步结合自动电池更换站允许25到40英里中程任务无需人工干预。这些飞行开启了货车路线曾因规模经济而被认为更便宜的郊区地带。

40英里以上长程任务,显示50.25%的复合年增长率,依赖于为续航优化的固定翼资产。案例:Riverside Health System到Tangier Island的17英里概念验证将医疗用品运输时间从乘船几小时削减到空运几分钟。政府对农村连接的拨款资助许多此类走廊,在私人运营商投入资本前证明可行性。随着高空空域隔离通过无人交通管理网络变得实用,无人机运输服务市场可以接入曾为小型飞机保留的城际航段。

地理分析

北美以2024年38.21%的份额保持收入领先地位,依托成熟的分销网络和稳步成文超视距特权的美国联邦航空局。零售商引领的采用设定步伐;沃尔玛在五个州的100家商店运营无人机调度,服务6英里半径内的数百万家庭。[4]Wing, "Wing-Walmart Expansion," wing.com 医疗保健走廊增加进一步量,UPS使用认证Flight Forward飞机从CVS配送处方药。美国还受益于国防引导的军民两用研发,加速技术转移到商业机架。加拿大2025年11月规则将增加高达150公斤的中重量认证,为进一步扩大北美无人机运输服务市场规模的跨省货运线路奠定基础。

亚太地区以52.75%的复合年增长率扩张,已经拥有最高的城市订单密度,使该地区成为空中替代的主要候选者。中国的低空经济政策通过指定到2030年人民币2万亿元(2780亿美元)的GDP贡献价值来激发需求。深圳的市政许可允许无人机穿越摩天大楼集群,这种监管宽松在其他地方无与伦比。日本分阶段放松夜间飞行和印度在丘陵东北各邦的疫苗配送试点说明了用例的多样性。广东和名古屋的硬件制造集群缩短供应链,允许快速迭代,进一步加速无人机运输服务市场。

欧洲采取更加谨慎的立场,优先考虑安全和噪音管理。欧洲航空安全局的统一规则手册简化欧盟内跨境运营,但地方市政当局仍施加严格高度限制,可能约束机队利用率。尽管如此,该大陆拥有超过160万注册运营商,标志着强大人才管道。可持续发展议程也推动采用:许多城市为承诺空中配送目标的公司免除道路拥堵税,使总拥有成本模型倾向于无人机。卢旺达Zipline运营的全国血液配送网络等撒哈拉以南非洲等新兴地区利用技术的跨越潜力。稀疏道路基础设施加上高医疗紧迫性的配方创造了可防御的利基,将全球无人机运输服务市场足迹扩展到工业化经济体之外。

竞争格局

无人机运输服务市场的竞争强度适中,传统快递巨头和风投资助的颠覆者争夺监管影响力和客户心智份额。United Parcel Service和FedEx利用现有履约中心和计费关系将无人机线路无缝集成到全渠道服务中。UPS的Flight Forward部门早期获得第135部分认证,允许收费飞行,在合规准备方面领先许多新进入者。FedEx同时将20亿美元投入减排项目,包括可能与其轴辐式运营手册合并的自主eVTOL货运系统。

在颠覆者方面,Zipline International Inc.和Wing Aviation LLC通过拥有硬件和软件堆栈进行差异化。Zipline的Platform 1擅长长程降落伞投递精度,而Platform 2使用系绳微型绞盘用于郊区门前。Wing运营双推进设计,能够65mph巡航,使其在杂货载荷方面定位良好。虽然起步较慢,Amazon Prime Air拥有无与伦比的购买意向数据,为其提供优化库存放置和缩短飞行距离的明确路线。Volansi等工业沟槽发现者专注于冷链药品。Corvus Robotics提供直接将库存扫描与飞行规划模块链接的自主仓库无人机,展示了该行业的利基分层。

无人机运输服务行业领导者

-

Zipline International Inc.

-

Matternet, Inc.

-

Drone Delivery Canada Corp.

-

Wing Aviation LLC(Alphabet Inc.)

-

United Parcel Service of America, Inc.

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:Wing Aviation LLC和沃尔玛宣布计划将无人机配送服务扩展到美国五个大都市地区的100家商店。目标配送时间为19分钟以内。

- 2025年4月:Zipline International Inc.推出Platform 2 (P2)无人机用于零售和医疗配送。这些无人机可以在10英里半径内运输高达8磅的货物,并使用系绳"Zip"配送系统在30分钟内完成配送。

全球无人机运输服务市场报告范围

无人机是不同尺寸和载荷能力的无人航空器(UAVs),专为特定目的设计。物流无人机主要设计用于向最终用户配送货物。市场研究包括用于运输和物流的无人机或无人航空器。

无人机物流和运输市场按行业、应用和地理区域细分。按行业,市场细分为商业和军用。按应用,市场细分为零售和物流、食品配送和医疗用品。报告还涵盖不同地区主要国家无人机物流和运输市场的市场规模和预测。对于每个细分市场,市场规模以价值(美元)提供。

| 无人机即服务(DaaS) |

| 按需配送 |

| 定时配送 |

| 医疗/救援机队服务 |

| 零售和物流 |

| 食品配送 |

| 医疗用品 |

| 5公斤以下 |

| 5到25公斤 |

| 超过25公斤 |

| 短程 |

| 中程 |

| 长程 |

| 北美 | 美国 | |

| 加拿大 | ||

| 欧洲 | 英国 | |

| 法国 | ||

| 德国 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 南美洲 | 巴西 | |

| 南美其他地区 | ||

| 中东和非洲 | 中东 | 阿联酋 |

| 沙特阿拉伯 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 非洲其他地区 | ||

| 按服务类型 | 无人机即服务(DaaS) | ||

| 按需配送 | |||

| 定时配送 | |||

| 医疗/救援机队服务 | |||

| 按应用 | 零售和物流 | ||

| 食品配送 | |||

| 医疗用品 | |||

| 按载荷重量 | 5公斤以下 | ||

| 5到25公斤 | |||

| 超过25公斤 | |||

| 按航程 | 短程 | ||

| 中程 | |||

| 长程 | |||

| 按地理区域 | 北美 | 美国 | |

| 加拿大 | |||

| 欧洲 | 英国 | ||

| 法国 | |||

| 德国 | |||

| 俄罗斯 | |||

| 欧洲其他地区 | |||

| 亚太地区 | 中国 | ||

| 印度 | |||

| 日本 | |||

| 韩国 | |||

| 亚太其他地区 | |||

| 南美洲 | 巴西 | ||

| 南美其他地区 | |||

| 中东和非洲 | 中东 | 阿联酋 | |

| 沙特阿拉伯 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 非洲其他地区 | |||

报告回答的关键问题

无人机运输服务市场的当前估值是多少?

无人机运输服务市场规模在2025年为6.6亿美元,预计到2030年以48.96%的复合年增长率达到48.4亿美元。

亚太地区无人机配送需求增长有多快?

预计亚太地区在2025年到2030年间以52.75%的复合年增长率扩张,超过所有其他地区。

哪种服务模式在当今无人机物流中占主导地位?

无人机即服务在2024年以42.76%的最大份额,归功于其对零售商和诊所的轻资产吸引力。

实现规模化的主要监管突破是什么?

转向企业监督框架,如FAA第108部分和EASA标准场景,使多无人机超视距机队在商业上可行。

为什么医疗配送获得如此快速的增长势头?

对生命攸关运输的全面批准以及在减少缺货和浪费率方面的已证明效果推动医疗任务到2030年达到52.50%的复合年增长率。

哪个载荷类别增长最快?

5到25公斤级别以49.21%的复合年增长率攀升,受倾转旋翼和混合固定翼创新推动,拓宽商业用例。

页面最后更新于: