分布式控制系统市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 22.71 十亿美元 |

| 市场规模 (2030) | 29.37 十亿美元 |

| 增长率 (2025 - 2030) | 5.28% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

Mordor Intelligence分布式控制系统市场分析

分布式控制系统市场在2025年价值227.1亿美元,预计到2030年将以5.28%的复合年增长率达到293.7亿美元,凸显了对高可靠性过程自动化的持续需求。绿色氢能建设、碳捕获项目、核电增加以及制药业向连续生产的转变支撑了增长。供应商正在扩展软件定义架构、数字孪生集成和边缘连接以释放运营收益,而小型工厂采用缩小规模的平台来降低入门成本。网络安全要求的提高、认证工程师短缺以及半导体限制的残余影响缓解了发展速度,但没有阻止扩张。竞争势头集中在预测性维护、模块化部署和分散资本支出的订阅许可上。

关键报告要点

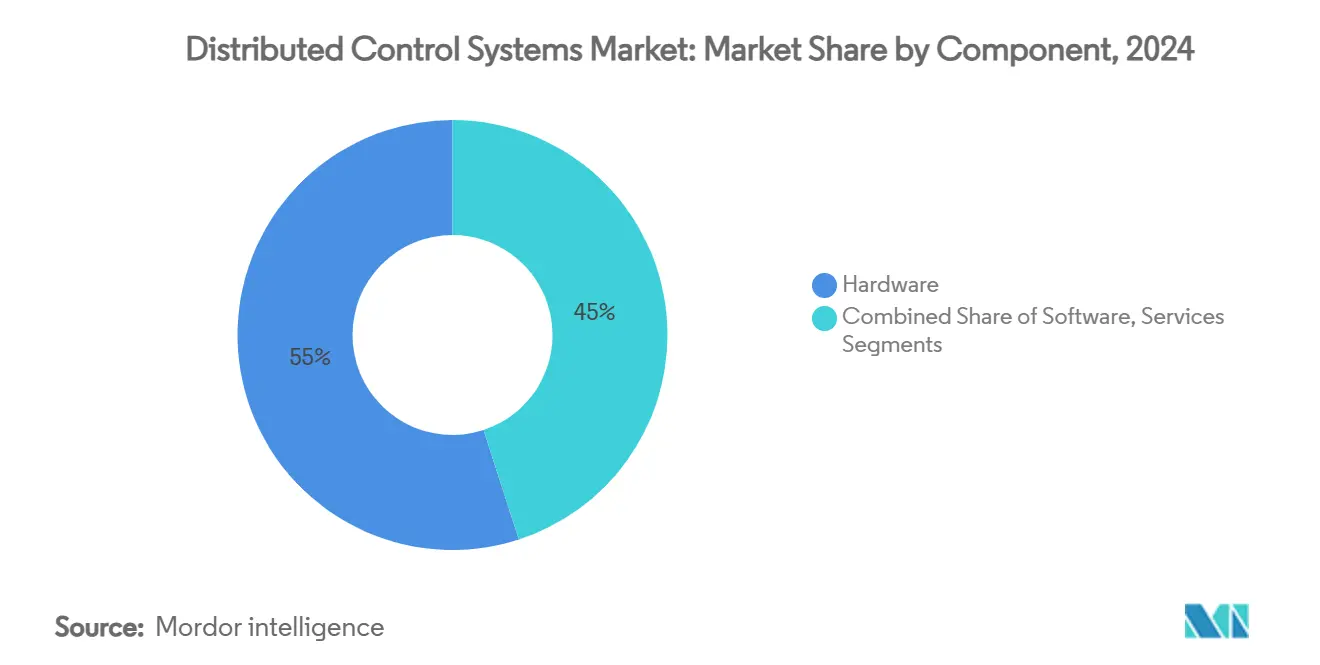

- 按组件划分,硬件在2024年以55%的分布式控制系统市场份额领先,而软件预计到2030年将以7.9%的复合年增长率推进。

- 按架构划分,混合系统在2024年占分布式控制系统市场规模的46%;完全冗余的高可用性解决方案正以9.2%的复合年增长率扩展至2030年。

- 按部署模式划分,本地实施在2024年占分布式控制系统市场规模的87%,而云/边缘托管模式正以12%的复合年增长率攀升。

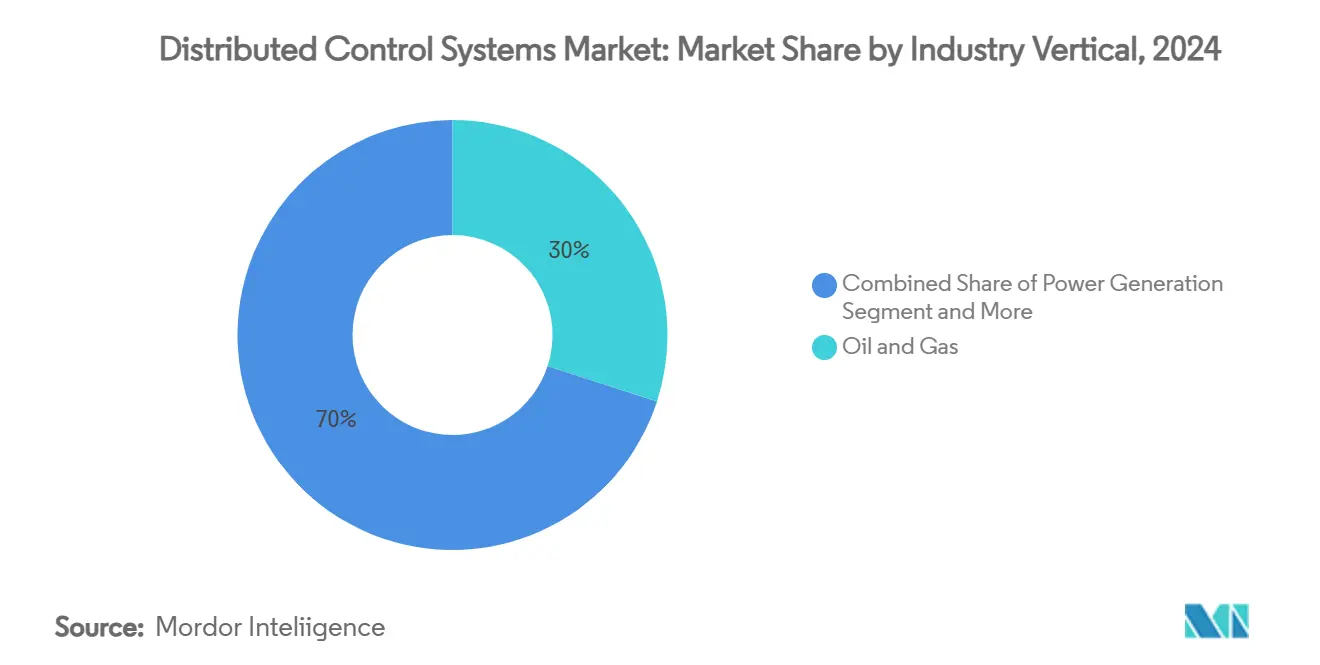

- 按行业垂直领域划分,石油天然气在2024年占收入份额的30%;制药和生命科学预计到2030年将以9.5%的复合年增长率增长。

- 按工厂规模划分,大型设施(>15,000个I/O)在2024年以49%的分布式控制系统市场份额领先,但5,000个I/O以下的工厂正以8.8%的复合年增长率上升。

全球分布式控制系统市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (约)对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 能源转型推动绿色氢能和CCUS设施的分布式控制系统需求 | 1.5% | 全球,集中在欧洲、北美和中东 | 长期(≥4年) |

| 需要网络安全安全分级分布式控制系统的核能和SMR项目 | 1.3% | 北美、欧洲、中国、中东 | 中期(2-4年) |

| 海上浮式LNG复杂性提升高可靠性分布式控制系统采用 | 0.9% | 亚太、中东、北美 | 中期(2-4年) |

| 制药连续制造刺激模块化批处理分布式控制系统安装 | 0.7% | 北美、欧洲、亚太 | 短期(≤2年) |

| 用于褐地预测性维护的数字孪生集成分布式控制系统 | 0.6% | 全球 | 中期(2-4年) |

| 采矿中的远程操作中心加速边缘连接分布式控制系统 | 0.4% | 澳大利亚、北美、南美、非洲 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

能源转型推动绿色氢能和CCUS设施的分布式控制系统需求

2024年绿色氢能产能公告达到1640万吨,每个新工厂安装价值200-1000万美元的精密控制平台。分布式控制系统架构必须处理间歇性可再生能源,确保氢气安全,并为预计在五年内提高20-30%的快速电解器效率收益提供灵活性。供应商正在包装随工厂阶段扩展的模块化控制节点,让操作员无需整体更换就能升级。欧洲和中东引领早期采用,但北美开发商正迅速发布与《通胀削减法案》激励措施相关的询价单。长期投资期限支撑了远超2030年的分布式控制系统市场项目的稳定管道。[1]彭博新能源财经,《2025年美国可持续能源事实手册》,bcse.org

需要网络安全安全分级分布式控制系统的核能和SMR项目

监管机构现在要求每个新反应堆配备气隙、安全级分布式控制系统和认证冗余。美国核监管委员会在2025年收紧了网络安全规则,提高了合规成本,但也锁定了合规平台的溢价定价。[2]美国核监管委员会,《NUREG-1350,第35卷信息摘要2024-2025》,nrc.gov SMR供应商指定缩短物理布线运行、缩短建设进度并支持远程诊断的数字安全通道。欧洲和中国正在标准化类似框架,而海湾国家增加核电装置以使海水淡化脱碳。运行18个月或更长时间的认证周期阻止了新进入者,并加强了现有供应商在分布式控制系统市场中的地位。

海上浮式LNG复杂性提升高可靠性分布式控制系统采用

浮式LNG船舶集成生产、液化和储存,在极端海洋环境中产生5万至7万个I/O点。操作员为控制套件支付1500-3000万美元,该套件具有三重冗余控制器、双光纤环和船用级机柜。亚太造船厂建造大多数船体,但采购决策通常由休斯顿、多哈或珀斯的能源巨头做出,加强了全球供应链。高可用性分布式控制系统即使在运动引起的电力波动下也能保持工厂在线,使该架构成为分布式控制系统市场中以9.2%复合年增长率增长最快的部分。

制药连续制造刺激模块化批处理分布式控制系统安装

连续反应器将药物生产周期从数月缩短至数天,节省6-40%的运营成本,推动美国、德国和新加坡设施的分布式控制系统快速更新。控制策略将批次族谱与稳态过程分析相结合,需要实时PAT循环和21 CFR Part 11电子记录。模块化撬装设备配备预验证的微分布式控制系统节点,后来聚合成全厂系统,大幅减少调试时间并实现更快的监管申报。这一趋势提升了制药在分布式控制系统市场中的份额,并确保了9.5%的增长轨迹。

制约因素影响分析

| 制约因素 | (约)对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 高前期资本支出相对于现代PLC/SCADA替代方案 | -0.8% | 全球,在新兴市场更为明显 | 短期(≤2年) |

| 分布式控制系统认证工程师和生命周期服务人员稀缺 | -0.6% | 全球,在中东和亚太地区严重 | 中期(2-4年) |

| 高性能控制器硬件的半导体供应紧张 | -0.4% | 全球 | 短期(≤2年) |

| 冗长的网络安全认证和合规周期 | -0.3% | 北美、欧洲,全球关键基础设施 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

高前期资本支出相对于现代PLC/SCADA替代方案

开放过程自动化试点显示比经典分布式控制系统建设节省52%成本,诱惑权衡每一资本美元的中小型操作员[3]控制工程,《新成本分析开放过程自动化比分布式控制系统节省52%》,controleng.com 供应商以订阅许可、灵活I/O和预工程库来削减硬件数量。然而,价格冲击仍然推迟了东盟、拉丁美洲和非洲部分地区的项目,使分布式控制系统市场增长减少0.8个百分点。

分布式控制系统认证工程师和生命周期服务人员稀缺

资深控制工程师的退休速度超过培训管道的替换速度,在海湾石化中心和印度制药集群中差距扩大。霍尼韦尔在2025年扩展其全球学院以认证更多操作员,而艾默生在客户现场嵌入常驻工程师。用户体验改革和低代码脚本编辑器降低了学习曲线,但无法完全抵消短缺,抑制了整个分布式控制系统行业的推广速度。

细分分析

按组件:硬件主导,软件激增

硬件在2024年保持55%的分布式控制系统市场份额,反映了最终用户对现场验证控制器、通用I/O和冗余网络的偏好。硬件分布式控制系统市场规模达到125亿美元,受到能源和化工替换周期的支撑。供应商现在发货可配置的I/O切片,在任何通道上接受模拟、数字或HART信号,将机柜数量减少多达30%。通用卡也支持后期设计更改,这是面临紧张进度的EPC承包商的有力特性。控制器平台为绿色氢能工厂中的高密度PID循环添加快速周期时间,当电源随可再生能源波动时保护精度。

软件收入虽然较小,但随着操作员拥抱分析、虚拟化和OT-IT融合,每年增长7.9%。嵌入在历史学家层中的模型预测算法微调设定点并节省2-5%的能源消耗。虚拟化服务器在单个虚拟机管理程序上托管多个控制域,简化故障转移和补丁管理。服务组合也在发展:艾默生的工厂常驻工程师保证KPI,而ABB的生命周期软件计划捆绑网络安全强化和报警合理化更新。这种转变重塑了分布式控制系统市场的价值获取,将焦点从资本货物转向经常性服务流。

备注: 购买报告后可获得所有单个细分市场的细分份额

按架构:混合系统平衡灵活性和可靠性

混合架构将集中式监控节点与分布式边缘控制器相结合,在2024年获得46%的分布式控制系统市场规模。工厂采用这种拓扑结构分阶段迁移传统I/O,保留布线,并在不进行整体更换的情况下分层新分析。在典型改造中,本地虚拟机托管逻辑,而确定性以太网环连接现场模块,产生低于50微秒的延迟。混合布局也简化了网络安全分区,通过安全代理保持安全循环隔离但数据可访问。

随着制药、LNG和核电最终用户要求零计划外停机,完全冗余高可用性设计以9.2%的复合年增长率增长最快。冗余跨越控制器、电源、开关,甚至GPS同步时间戳以保持事件序列准确性。西门子在奥迪生产线中演示了虚拟PLC,在不中断运动控制的情况下在服务器之间迁移工作负载。集中式控制器仍然服务于确定性循环胜过灵活性的涡轮岛和批处理消化器,但随着模块化数字工厂主导新资本支出,它们在分布式控制系统市场中的份额下降。

按部署模式:本地主导,云端崛起

本地选项占2024年支出的87%,因为过程所有者优先考虑确定性性能和气隙安全。例如,乙烯裂化装置在脱焦周期期间不容忍延迟峰值,因此控制保留在防爆等级房间内的冗余机架中。即便如此,云连接的历史学家和MES层覆盖这些装置,通过数据二极管和单向OPC UA网关实现公司仪表板和AI分析而不触及控制核心。

随着5G、MEC和安全飞地的成熟,云/边缘托管解决方案每年增长12%。边缘节点在撬装级别整合历史学家、批处理和机器学习推理,削减WAN带宽并满足亚秒响应需求。艾默生的DeltaV Edge Environment将只读标签流式传输到Azure,同时阻止入站流量,展示了混合OT-IT堆栈的路径。随着时间推移,从容器镜像启动的边缘原生控制器可能会缩短硬件交货时间,这是进入分布式控制系统市场的较小站点的有希望途径。

按行业垂直:石油天然气领先,制药加速

石油天然气在2024年获得30%的收入,因为海上、中游和下游资产依赖集成安全和先进过程控制。浮式LNG项目、天然气制化学品综合体和碳捕获装置各自需要数千个联锁装置,使该细分市场成为分布式控制系统市场的主要租户。中东国家石油公司资助数字孪生试点以提高利用率并达到排放目标,为OEM延长服务收入。

制药和生命科学虽然较小,但以9.5%的复合年增长率扩展,是垂直行业中最快的。连续上游生物反应器和自动灌装完成生产线需要无缝电子批记录和PAT驱动反馈循环。FDA指导认可实时放行测试加速投资。生命科学制造商还在共享生产线上运行多个产品变体,利用现代分布式控制系统套件中内置的配方管理。因此,制药的分布式控制系统市场规模预计到2030年将增长一倍以上。

发电仍然是稳定买家,热电、水电、风电和核电资产各自指定向ISO调度供电的定制控制层。采矿、金属、食品、水处理和化工垂直行业扩大了可寻址基础,特别是在可持续性规则要求更严格控制和可追溯性的地方。

备注: 购买报告后可获得所有单个细分市场的细分份额

按工厂规模:大型安装主导,小型工厂增长

超过15,000个I/O的设施代表2024年收入的49%,反映了分布式控制系统在大型炼油厂、石化中心和多线纸浆厂的历史集中度。这些项目授予捆绑工程、FAT、SAT和生命周期支持的多年期交钥匙合同。然而分布式控制系统市场正在民主化:5,000个I/O以下的工厂现在记录8.8%的复合年增长率,因为模块化撬装、包装商和二级处理线采用缩放平台。通用I/O和灵活许可让操作员从500点足迹开始,随着需求上升增加增量,优化现金流。

中型工厂跨越5,000-15,000个I/O,平衡精密性与成本。它们偏爱在添加虚拟服务器的同时保留现有编组的混合拓扑。在所有规模中,嵌入控制器固件的网络安全和IEC 62443合规是不可谈判的。供应商提供威胁监控订阅和远程补丁编排以减轻人员配备不足的负担。这种支持模式进一步提升了整个分布式控制系统市场中的服务。

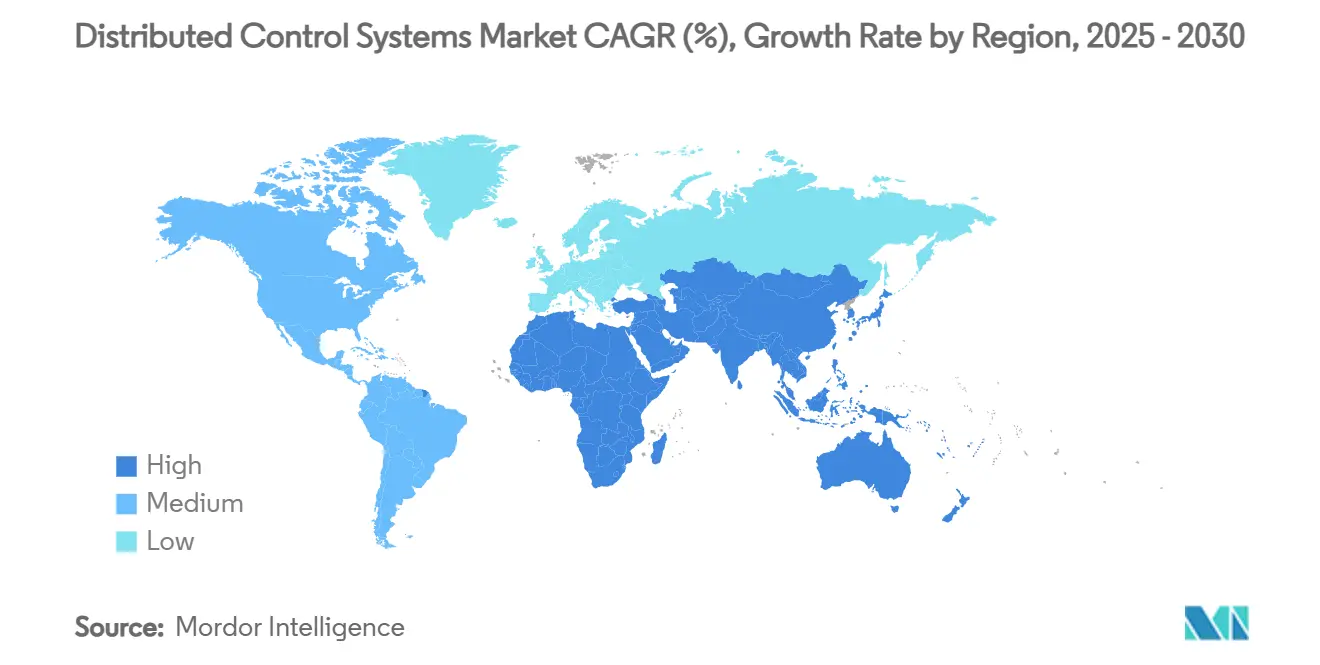

地理分析

亚太地区在2024年占分布式控制系统市场38%的份额,以中国的精炼和化工产能以及印度的快速基础设施建设为支撑。中控等区域供应商赢得市政水务和中等规模化工项目,但全球巨头仍主导数十亿美元的LNG和核能项目。北京的智能制造计划资助将分布式控制系统数据与企业AI耦合的改造,扩大软件拉动。印度的PLI激励措施刺激从第一天就指定模块化、可扩展分布式控制系统的制药和电池工厂。东南亚经济体增加灵活包装线和生物柴油装置,维持中等个位数增长。

中东以7.1%的复合年增长率位居最快,由沙特阿拉伯的2030愿景推动,该愿景自动化王国40%的电网并建设绿色氢能集群。海湾合作委员会国家承诺3.1万亿美元的资本项目,每个项目从设计开始就嵌入OT-IT融合。本地集成商与跨国公司合作以满足本地化配额,扩大分布式控制系统市场内的供应商生态系统。

北美现代化老化的电力和化工基础设施,将网络安全作为DOE和DHS计划下的资金先决条件嵌入。《通胀削减法案》将激励措施引导到碳捕获和清洁燃料,两者都是分布式控制系统的重度用户。欧洲强调可持续性;过程工厂部署先进分析以削减能源并符合Fit-for-55目标。南美投资铜和锂采矿,使用边缘连接控制远程站点,而非洲推出混合本地可再生能源的海水淡化和电网升级,创造两位数需求的口袋。

竞争格局

前五大供应商--ABB、艾默生、霍尼韦尔、西门子和横河--控制约60%的分布式控制系统市场。高度监管审查、数十年支持要求和深度过程知识创造了重大进入壁垒。差异化已从硬件可靠性转向软件敏捷性。西门子和微软构建了工业基础模型,将工程时间减少30%,而霍尼韦尔的Experion利用公民开发者无需编写脚本就能重新配置的低代码块。艾默生的DeltaV Edge Environment在不将控制暴露给入站流量的情况下保护分析,吸引受监管的制药和化工厂。

白色空间机会存在于认为完整分布式控制系统过度的中等规模设施。新进入者捆绑容器化控制、开放标准和即插即用I/O,以20-30%的价格削弱现有企业。埃克森美孚的100控制器开放过程自动化试点表明买家对供应商不可知框架的胃口。作为回应,现有企业加入开放过程自动化论坛以塑造标准并保护服务年金。M&A继续,供应商收购网络咨询公司和AI初创公司以完善组合。中国和印度的区域公司通过提供本地化支持和更快周转时间来获得棕地改造,增加竞争紧张度。

分布式控制系统行业领导者

ABB有限公司

霍尼韦尔国际公司

西门子股份公司

艾默生电气公司

横河电机株式会社

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:艾默生宣布其DeltaV Edge Environment,实现安全的单向数据传输用于监控和分析,而核心控制保持隔离。

- 2025年5月:西门子与微软共同开发,发布工业基础模型,加速数字孪生部署和车间决策支持。

- 2025年3月:Scale Computing推出SC//Platform用于自主边缘基础设施,针对分布式控制拓扑中的实时工作负载。

- 2025年1月:西门子展示西门子工业副驾驶,一个实时指导操作员完成复杂任务的生成式AI助手。

全球分布式控制系统市场报告范围

分布式控制系统是用于过程或工厂的计算机化控制系统,通常具有许多控制回路,其中自主控制器分布在整个系统中,但有中央操作员监控控制。分布式控制系统技术提供旨在控制和监控工业生产的一系列解决方案。这些解决方案广泛用于过程工业,符合使用自动化提高整体效率和功能的总趋势。

分布式控制系统市场按组件(硬件、软件、服务)、最终用户垂直行业(发电、石油天然气、化工、精炼、采矿和金属、造纸和纸浆)和地理区域(北美、美国、加拿大、欧洲(德国、英国、法国、意大利、欧洲其他地区)、亚太(中国、日本、印度、亚太其他地区)、中东和非洲(阿联酋、南非、中东和非洲其他地区))进行细分。报告为上述所有细分市场提供价值条款的市场规模(美元)。

| 硬件 |

| 软件 |

| 服务 |

| 集中式控制器系统 |

| 混合/分布式混合系统 |

| 完全冗余高可用性系统 |

| 本地 |

| 云/边缘托管 |

| 发电 | 火力发电厂 |

| 可再生能源和电池储能厂 | |

| 核电厂 | |

| 石油天然气 | 上游 |

| 中游 | |

| 下游和炼油厂 | |

| 化工和石化 | |

| 采矿和金属 | |

| 纸浆和造纸 | |

| 制药和生命科学 | |

| 食品饮料 | |

| 水和废水 | |

| 其他行业 |

| 小型(大于5000个I/O) |

| 中型(5000-15000个I/O) |

| 大型(小于15000个I/O) |

| 北美 | 美国 |

| 加拿大 | |

| 加勒比海 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 北欧 | |

| 欧洲其他地区 | |

| 中东 | 阿联酋 |

| 沙特阿拉伯 | |

| 卡塔尔 | |

| 中东其他地区 | |

| 非洲 | 南非 |

| 尼日利亚 | |

| 非洲其他地区 | |

| 亚太 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 东盟 | |

| 亚太其他地区 |

| 按组件 | 硬件 | |

| 软件 | ||

| 服务 | ||

| 按架构 | 集中式控制器系统 | |

| 混合/分布式混合系统 | ||

| 完全冗余高可用性系统 | ||

| 按部署模式 | 本地 | |

| 云/边缘托管 | ||

| 按行业垂直 | 发电 | 火力发电厂 |

| 可再生能源和电池储能厂 | ||

| 核电厂 | ||

| 石油天然气 | 上游 | |

| 中游 | ||

| 下游和炼油厂 | ||

| 化工和石化 | ||

| 采矿和金属 | ||

| 纸浆和造纸 | ||

| 制药和生命科学 | ||

| 食品饮料 | ||

| 水和废水 | ||

| 其他行业 | ||

| 按工厂规模(控制器I/O) | 小型(大于5000个I/O) | |

| 中型(5000-15000个I/O) | ||

| 大型(小于15000个I/O) | ||

| 按地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 加勒比海 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 北欧 | ||

| 欧洲其他地区 | ||

| 中东 | 阿联酋 | |

| 沙特阿拉伯 | ||

| 卡塔尔 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 尼日利亚 | ||

| 非洲其他地区 | ||

| 亚太 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 东盟 | ||

| 亚太其他地区 | ||

报告中回答的关键问题

分布式控制系统市场预计到2030年的价值是多少?

市场预计到2030年将达到293.7亿美元。

哪个组件细分增长最快?

软件随着用户采用分析、虚拟化和边缘连接以7.9%的复合年增长率扩展。

为什么混合架构受欢迎?

它们让工厂分阶段迁移传统资产同时添加现代分析,获得2024年46%的收入。

哪个地区显示最高增长率?

中东以7.1%的复合年增长率领先,由2030愿景项目和能源多样化推动。

小企业的主要制约是什么?

高前期资本支出相对于低成本PLC/SCADA替代方案减少了成本敏感行业的采用。

供应商如何解决工程师短缺?

他们提供常驻工程师计划和扩展培训学院,同时简化用户界面以加快入职。

页面最后更新于: