北美工业控制系统市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

| 市场规模 (2025) | 47.77 十亿美元 |

| 市场规模 (2030) | 63.38 十亿美元 |

| 增长率 (2025 - 2030) | 5.48% CAGR |

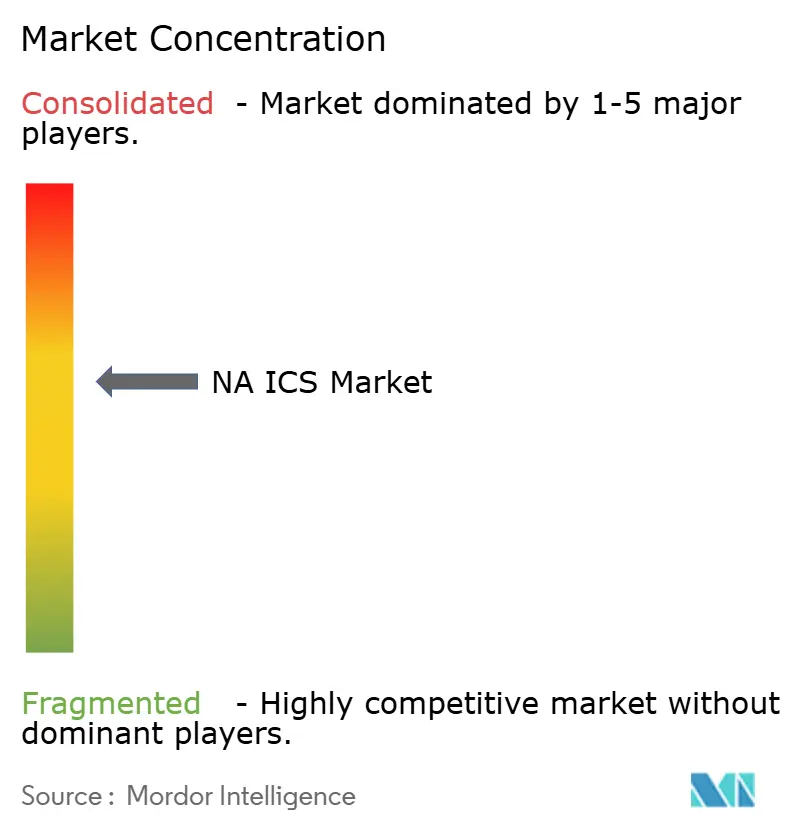

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

摩多智能的北美工业控制系统市场分析

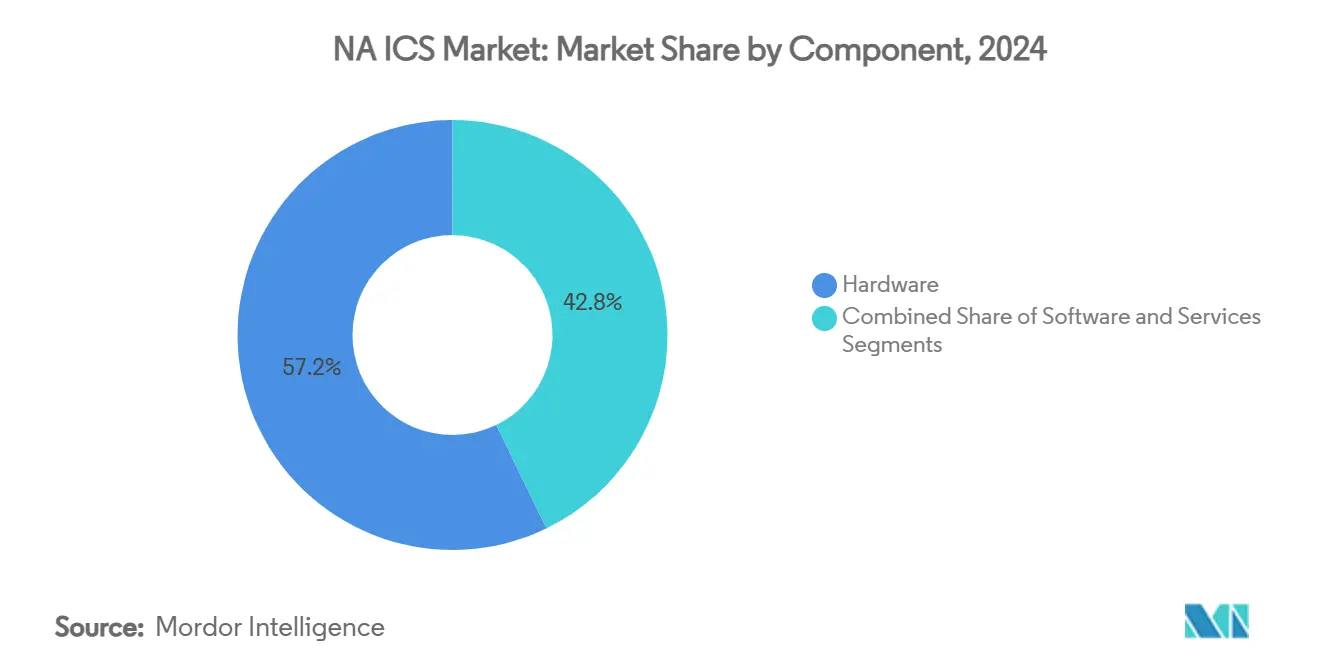

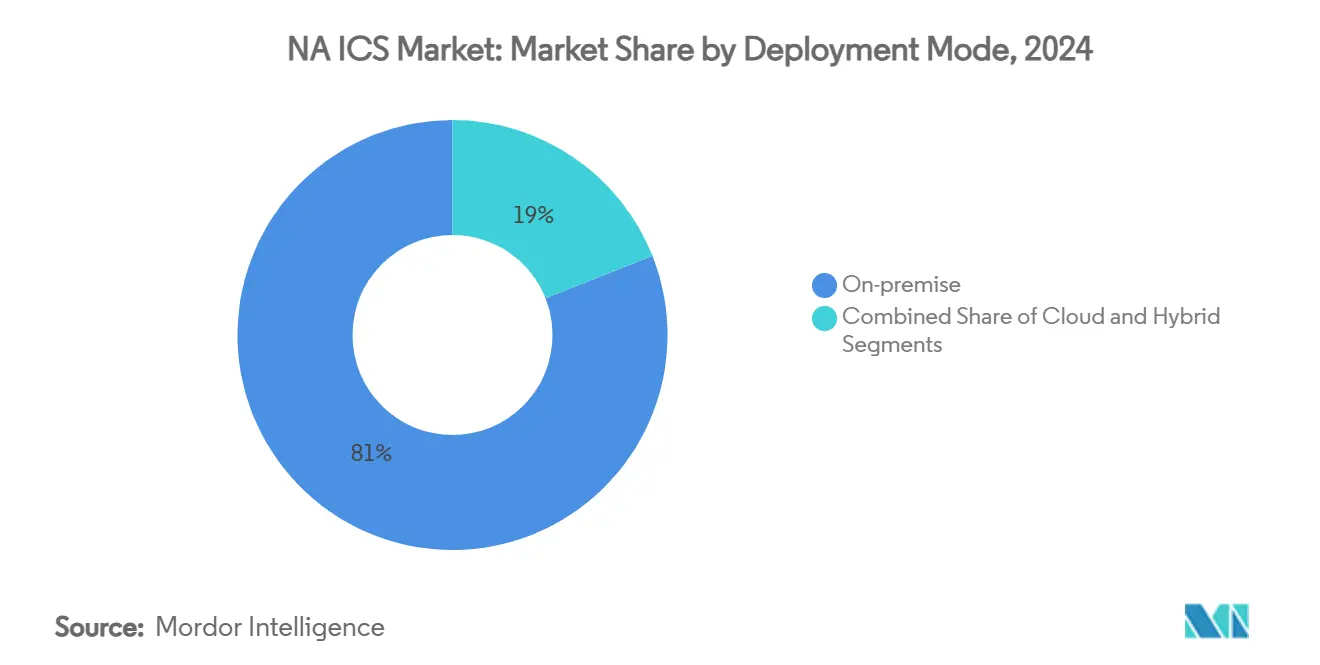

北美工业控制系统市场规模2025年为477.7亿美元,预计到2030年将达到633.8亿美元,复合年增长率为5.48%。硬件在2024年保持最大收入份额57.2%,得到对PLC、分布式控制硬件和I/O模块的稳定投资支撑。需求受到美国芯片法案的推动,该法案已动员4500亿美元的宣布半导体产能投资,缓解组件短缺并促进新的自动化推出。工业以太网在2024年占已安装通信的48.9%,而无线协议以10.4%的复合年增长率发展,因为工厂寻求灵活连接。尽管云部署以9.31%的复合年增长率扩张,但由于延迟敏感的控制回路和严格的安全政策,81%的安装仍保持本地部署。汽车生产商占需求的18.6%,但制药业是增长最快的终端用户,随着质量设计要求的加强,复合年增长率为9.1%。

关键报告要点

- 按组件分,硬件在2024年以57.2%的收入份额领先;服务细分市场预计到2030年将以8.9%的复合年增长率扩张。

- 按系统类型分,PLC在2024年占北美工业控制系统市场份额的31.4%,而MES预计到2030年将实现7.6%的复合年增长率。

- 按通信协议分,工业以太网在2024年以48.9%的份额主导;无线预计将实现10.4%的复合年增长率。

- 按部署模式分,本地安装在2024年控制了北美工业控制系统市场规模的81%,而云部署以9.31%的复合年增长率上升。

- 按终端用户行业分,汽车业在2024年以18.6%的收入份额领先;制药业预计将以9.1%的复合年增长率增长。

- 按地理位置分,美国在2024年占收入的64.14%;墨西哥是增长最快的国家,复合年增长率为7.8%。

- ABB、西门子、罗克韦尔自动化和霍尼韦尔在2024年北美工业控制系统市场中共同占据约40%的收入。

北美工业控制系统市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 美国汽车工厂加速棕地现代化 | 1.9% | 美国,集中在密歇根州、俄亥俄州、田纳西州 | 中期(2-4年) |

| 网络物理安全标准(ISA/IEC 62443)采用增长 | 1.4% | 全球,在美国和加拿大采用最强 | 中期(2-4年) |

| 美国芯片法案推动半导体产能建设 | 1.6% | 美国,对加拿大和墨西哥有溢出效应 | 长期(≥4年) |

| 加拿大净零电网要求驱动公用事业自动化 | 1.1% | 加拿大,集中在安大略省、魁北克省、不列颠哥伦比亚省 | 长期(≥4年) |

| 墨西哥湾沿岸中游液化天然气投资增长 | 0.8% | 美国(德克萨斯州、路易斯安那州) | 中期(2-4年) |

| 墨西哥原始设备制造商边缘预测维护推出 | 0.5% | 墨西哥,集中在汽车制造中心 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

美国汽车工厂加速棕地现代化

汽车制造商正在用统一架构替换分散的控制层,以提高灵活性和正常运行时间。奥迪美国车身车间采用了连接到其私有云的西门子Simatic S7-1500V虚拟控制器,合并IT和OT工作流程,缩短换型时间。只有31%的国内工厂已完全自动化某项功能,突显了现代化的巨大空间。金佰利克拉克分阶段的PLC到DCS迁移说明了谨慎的步伐:十年内每年一条生产线,以限制停机时间同时嵌入网络安全就绪平台。[1]Matthew DiDominica & Clare Lau, "Rockwell Automation," Notre Dame Investment Club, investmentclub.nd.edu

网络物理安全标准采用增长

93%的OT设施在过去12个月中报告了入侵,促使ISA/IEC 62443框架的快速采用,该框架定义了区域、管道和持续监控。2025年2月ANSI/ISA-62443-2-1更新引入了成熟度模型,允许资产所有者根据风险配置文件定制控制。公用事业和离散制造商都在构建多层防御,减少计划外停机和保险费。

美国芯片法案推动半导体产能建设

在28个州宣布的超过4500亿美元晶圆厂项目将在十年内将国内芯片产量增加两倍,缓解对驱动器和I/O卡至关重要的成熟节点MCU短缺。台积电正在亚利桑那州投资1000亿美元建设三个晶圆厂和两个先进封装基地,而国家半导体技术中心协调联合研发。芯片法案实施后,美国晶圆厂资本支出增长40%,为北美工业控制系统市场锚定了弹性组件供应链。

加拿大净零电网要求驱动公用事业自动化

渥太华2025年1月的清洁电力战略要求到2050年新增140-190吉瓦清洁发电,实际上使当前产能翻倍。公用事业正在数字化变电站、部署同步相量测量装置并整合分布式能源资源。渥太华水电2021-2025年路线图加速数字平台,以协调虚拟电厂和需求响应。这些举措提升了发电、输电和配电资产的控制系统支出。

约束因素影响分析

| 约束因素 | (~)%对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 具有专有协议锁定的传统棕地系统 | -1.1% | 美国、加拿大,在成熟工业区域影响最大 | 长期(≥4年) |

| OSHA功能安全资本密集型改造成本 | -0.8% | 美国,对加拿大有溢出影响 | 中期(2-4年) |

| ISA认证OT网络安全人才短缺 | -0.7% | 全球,在美国和加拿大影响严重 | 中期(2-4年) |

| 北美供应链对稀土磁铁进口的敞口 | -0.5% | 美国、加拿大、墨西哥,对汽车和可再生能源行业影响最大 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

具有专有协议锁定的传统棕地系统

20世纪90年代建造的工厂仍依赖特定供应商的总线,这使数据采集和云连接复杂化。菲尼克斯电气建议分阶段I/O迁移以最小化停机,但集成人员必须将数千个传统寄存器映射到现代对象模型--这一努力延长了项目时间线并推高了人工成本。Wood PLC指出,30年的工艺现场生命周期使整体更换不切实际,迫使所有者多年资助双栈架构。[2]Phoenix Contact, "Migration from Old Plants to New," phoenixcontact.com

OSHA功能安全资本密集型改造成本

升级到SIL额定逻辑求解器和添加冗余传感器代表数百万美元的支出,较小的制造商经常推迟。NEMA的维护指导强调计划验证,但警告推迟改造会增加计划外停机风险。公共交通运营商反映了类似挑战:APTA的OT成熟度框架显示,由于预算限制,许多机构仍保持在1级,在区域划分和事件响应方面留下空白。有限的资本包络减缓了北美工业控制系统市场的刷新周期。

细分市场分析

按组件:硬件保持主导地位,服务获得动力

硬件贡献了2024年收入的57.2%,主要由PLC机架、DCS节点和电机驱动器的持续订单推动。ABB的过程自动化部门2024年销售额达68亿美元,显示了对资本设备的持续需求。将边缘分析集成到控制器中,如霍尼韦尔的ControlEdge PLC嵌入OPC UA和MQTT,正在推动高端SKU的销售。

服务虽然较小,但随着所有者外包生命周期支持,正以8.9%的复合年增长率快速扩展。罗克韦尔自动化的生命周期服务积压在2024年9月达到17亿美元,反映了对基于结果的合同的需求,该合同将费用与可用性提升挂钩。技能短缺--到2025年将缺少350万网络安全职位--推动维护和远程监控协议走高,提升北美工业控制系统行业的经常性收入。[3]ABB Ltd., "ABB 2024 Annual Financial Report," innovationpost.it

备注: 购买报告后可获得所有单个细分市场的份额

按系统类型:PLC保持领导地位,MES连接数字线程

PLC在2024年占北美工业控制系统市场规模的31.4%,因确定性控制和经验证的可靠性而受到重视。罗克韦尔的Logix控制器系列锚定了该地区的汽车和食品生产线。供应商现在出货具有原生CIP-Security和TLS加密的PLC,减少网关依赖。

随着制造商寻求批次级族谱和订单到批次同步,MES平台正以7.6%的复合年增长率扩张。工业4.0推出在2024年将连接设备数量几乎翻倍至全球170亿,创造了MES转换为可操作生产KPI的数据集。汽车原始设备制造商使用MES协调机器人喷漆、电池装配和最终检查,缩短上市周期并连接企业资源规划。

按通信协议:工业以太网扩展范围,无线加速灵活性

工业以太网在2024年占据48.9%的市场份额,受千兆位电缆和TSN升级推动,为运动回路提供纳秒级确定性。供应商添加软件定义的分段以阻止横向恶意软件移动,这是IT和OT融合时新兴的必备功能。

随着私有5G和Wi-Fi 6E实现移动协作机器人、AGV和状态监控传感器,无线流量预计以10.4%的复合年增长率上升。化工生产商在危险区域部署符合ISA100标准的设备,以避免昂贵的导管铺设。墨西哥的预测维护项目利用冲压机的无线网关将振动谱流式传输到云模型中,减少平均修复时间。

按部署模式:本地主导,云扩展分析工作负载

本地架构在2024年占安装的81%,反映了运营商对确定性延迟和安全I/O物理控制的偏好。高可用性边缘服务器现在在本地托管AI算法,缩短推理延迟。例如,MachineMetrics的边缘设备在工厂内标准化OPC和专有PLC数据,然后将压缩时间序列导出到Azure进行资产基准测试。

云控制系统实例虽然今天只有19%,但正以9.31%的复合年增长率扩张。西门子在奥迪Edge Cloud 4生产上运行的虚拟PLC证明,增值工作负载--数字孪生建模、调度、SPC--可以首先迁移,将实时回路留在现场。供应商捆绑零信任网关和PKI以满足制药GMP数据完整性规则,缓解首席信息官的担忧。

备注: 购买报告后可获得所有单个细分市场的份额

按终端用户行业:汽车领先,制药因合规严格而增长

汽车生产商在2024年保持18.6%的收入份额,受需要可重构白车身生产线的电动汽车平台推出推动。宝马和通用汽车应用机器学习视觉在毫秒内检测焊缝缺陷,提高首次通过质量。AI辅助扭矩控制也减少了返工成本。

制药工厂是增长最快的终端用户,复合年增长率为9.1%,投资连续制造撬装设备和电子批记录。控制系统供应商提供支持CFR Part 11审计跟踪和Annex 11电子签名的预验证库。个性化医疗批次需要灵活的配方处理,提升了北美工业控制系统市场的MES-DCS集成支出。

地理分析

美国占2024年收入的64.14%,受4500亿美元半导体建设和2017年至2023年间翻倍的回流制造业就业岗位支撑。罗克韦尔自动化的文件确认该国仍是其最大的销售区域,超过国际地区。然而,传统系统锁定和到2029年估计200万未填补的工业岗位威胁项目吞吐量。

加拿大排名第二,受国家净零电网目标的推动,该目标要求新增140-190吉瓦清洁发电和在变电站自动化方面的大量投资。如Site-C项目等水电增项和现有水坝的数字改造维持硬件订单。省级公用事业部署基于同步相量测量的广域控制和故障定位隔离系统,这些系统依赖确定性以太网骨干。

墨西哥是增长最快的地理位置,复合年增长率为7.8%,因为近岸外包推动创纪录的汽车生产线安装。边缘计算支出正在上升,预计到2028年全球支出将达到3780亿美元,墨西哥工厂采用减少非计划停机的预测维护应用。二级供应商的采用差距持续存在,促使公私合作伙伴劳动力项目提升数字技能密度。

竞争格局

该行业适度集中;ABB、西门子、罗克韦尔自动化和霍尼韦尔在2024年共同持有约40%的收入,反映了没有玩家主导的平衡领域。罗克韦尔专注于其连接企业平台,集成控制、可视化和网络安全服务以保护安装基础。ABB通过边缘就绪的通用I/O扩展模块化系统,缩短棕地切换时间。

西门子追求软件定义的自动化,奥迪部署证明了在标准服务器上运行虚拟化PLC。霍尼韦尔通过嵌入MQTT和OPC UA的控制器捕获混合和工艺现场,简化多供应商数据流。

数字差异化正在加剧。艾默生2025年5月推出的生成式AI工厂布局工具使其与纯工业软件供应商竞争。随着企业追求分析、OT安全和5G能力,并购兴趣预计将上升,加强全套供应商在北美工业控制系统市场的地位。

北美工业控制系统行业领导者

-

罗克韦尔自动化公司

-

西门子股份公司

-

霍尼韦尔国际公司

-

ABB有限公司

-

施耐德电气公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:艾默生推出扩展的AI产品组合,包括AspenTech Optiplant AI设备布局和DeltaV Revamp,加速制造商的自主运营。

- 2025年3月:西门子和奥迪合作在奥迪的Edge Cloud 4生产平台上部署Simatic S7-1500V虚拟控制器。

- 2025年2月:ISA发布ANSI/ISA-62443-2-1-2024,为网络物理安全标准添加成熟度模型结构。

- 2025年1月:加拿大发布其清洁电力战略,概述到2050年实现净零电网的步骤。

北美工业控制系统市场报告范围

工业控制系统包括用于控制地理上分散资产的监控和数据采集系统,以及使用可编程逻辑控制器控制局部过程的分布式控制系统和较小控制系统。该报告提供了各个市场细分和地理位置的定性和定量发现的详细账目。北美工业控制系统市场按系统类型(SCADA(监控与数据采集)、DCS(分布式控制系统)、PLC(可编程逻辑控制器)、MES(制造执行系统)、PLM(产品生命周期管理)、ERP(企业资源规划)、HMI(人机界面)、其他(操作员训练模拟器、机器安全系统))、终端用户(汽车、化工与石化、公用事业、制药、食品饮料、石油天然气、其他)和国家进行细分。

| 硬件 |

| 软件 |

| 服务 |

| SCADA(监控与数据采集) |

| DCS(分布式控制系统) |

| PLC(可编程逻辑控制器) |

| MES(制造执行系统) |

| PLM(产品生命周期管理) |

| ERP(企业资源规划) |

| HMI(人机界面) |

| 其他(OTS,机器安全) |

| 现场总线 |

| 工业以太网 |

| 无线 |

| 本地 |

| 云端 |

| 混合 |

| 汽车 |

| 化工和石化 |

| 公用事业(电力和水) |

| 制药 |

| 食品饮料 |

| 石油天然气 |

| 矿业和金属 |

| 纸浆和造纸 |

| 其他 |

| 美国 |

| 加拿大 |

| 墨西哥 |

| 按组件 | 硬件 |

| 软件 | |

| 服务 | |

| 按系统类型 | SCADA(监控与数据采集) |

| DCS(分布式控制系统) | |

| PLC(可编程逻辑控制器) | |

| MES(制造执行系统) | |

| PLM(产品生命周期管理) | |

| ERP(企业资源规划) | |

| HMI(人机界面) | |

| 其他(OTS,机器安全) | |

| 按通信协议 | 现场总线 |

| 工业以太网 | |

| 无线 | |

| 按部署模式 | 本地 |

| 云端 | |

| 混合 | |

| 按终端用户行业 | 汽车 |

| 化工和石化 | |

| 公用事业(电力和水) | |

| 制药 | |

| 食品饮料 | |

| 石油天然气 | |

| 矿业和金属 | |

| 纸浆和造纸 | |

| 其他 | |

| 按国家 | 美国 |

| 加拿大 | |

| 墨西哥 |

报告回答的关键问题

2025年北美工业控制系统市场规模是多少?

市场价值为477.7亿美元,预计到2030年复合年增长率为5.48%。

哪个组件类别领导市场?

硬件以57.2%的收入份额领先,受持续PLC和DCS升级驱动。

为什么本地部署安装仍然普遍?

延迟敏感回路和严格的网络安全要求使81%的部署保持在现场。

哪个终端用户行业扩张最快?

制药制造业以9.1%的复合年增长率增长,受严格质量和可追溯性规则驱动。

芯片法案如何影响控制系统需求?

4500亿美元的晶圆厂投资正在缓解半导体短缺,实现更快的自动化推出。

北美采用的主要网络安全标准是什么?

ISA/IEC 62443框架正获得关注,在工业现场提供基于区域的防御模型。

页面最后更新于: