工业控制系统市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 220.93 十亿美元 |

| 市场规模 (2030) | 328.79 十亿美元 |

| 增长率 (2025 - 2030) | 8.38% CAGR |

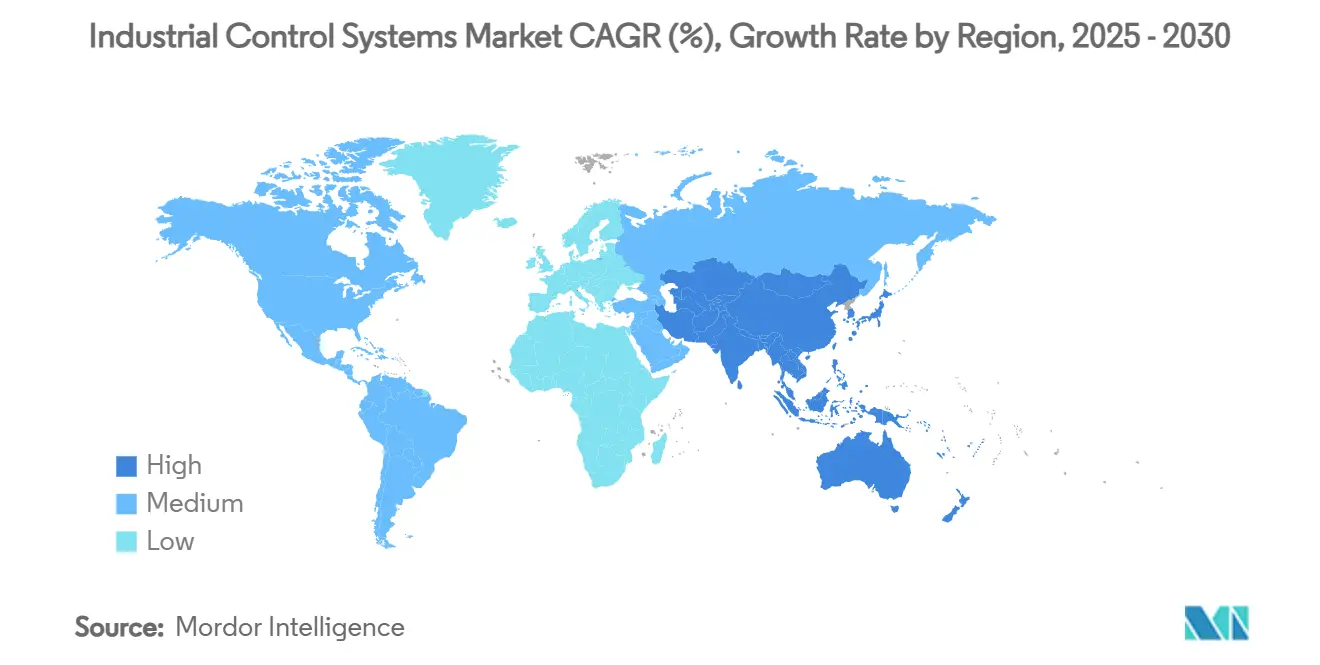

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 欧洲 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence工业控制系统市场分析

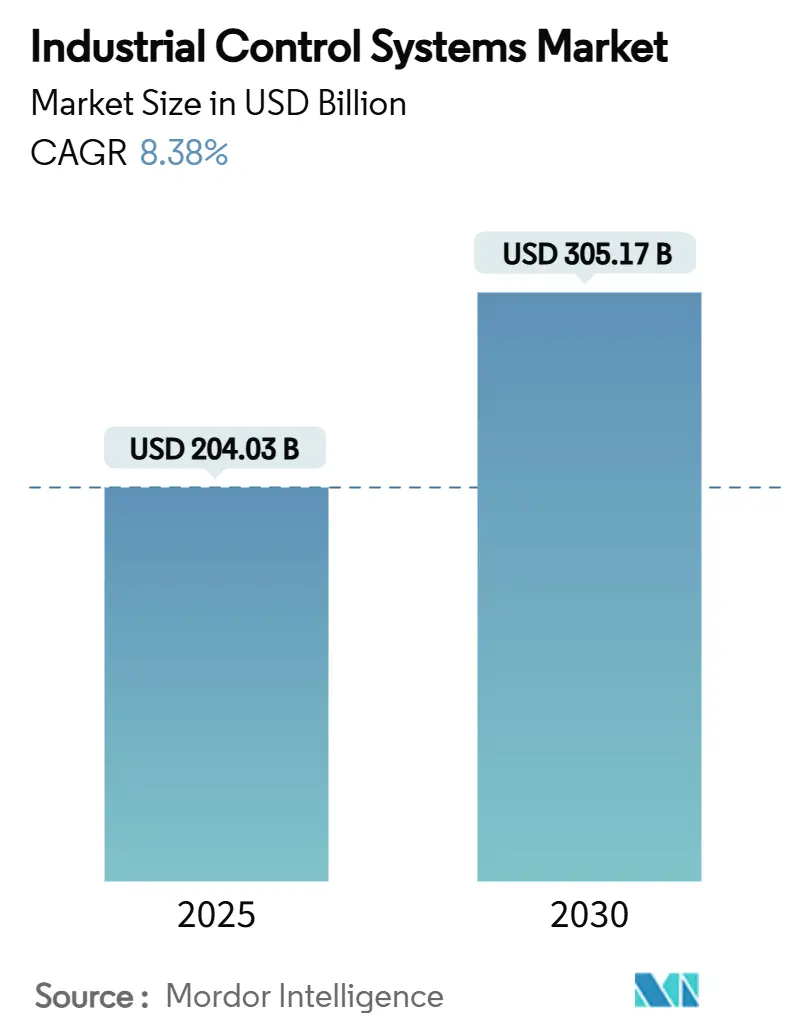

工业控制系统市场规模在2025年达到2040.3亿美元,预计到2030年将达到3051.7亿美元,复合年增长率为8.38%。工业4.0推动的数字化加速、日益严格的网络安全要求,以及对开放、供应商中立架构日益增长的需求,正在加强自动化作为运营基石而非效率附加功能的地位。2024年半导体短缺期间供应链风险的加剧凸显了软件定义控制平台的价值,这些平台将功能从专用硬件中分离出来,而欧洲和北美的政府激励措施扩大了改造项目的资本池。云端、边缘和本地部署现在并存,制造商寻求大规模分析而不放弃低延迟过程控制。竞争定位越来越倾向于将可互操作硬件与AI赋能软件和集成安全相结合的供应商,特别是在电子和生命科学等高精度行业。

主要报告要点

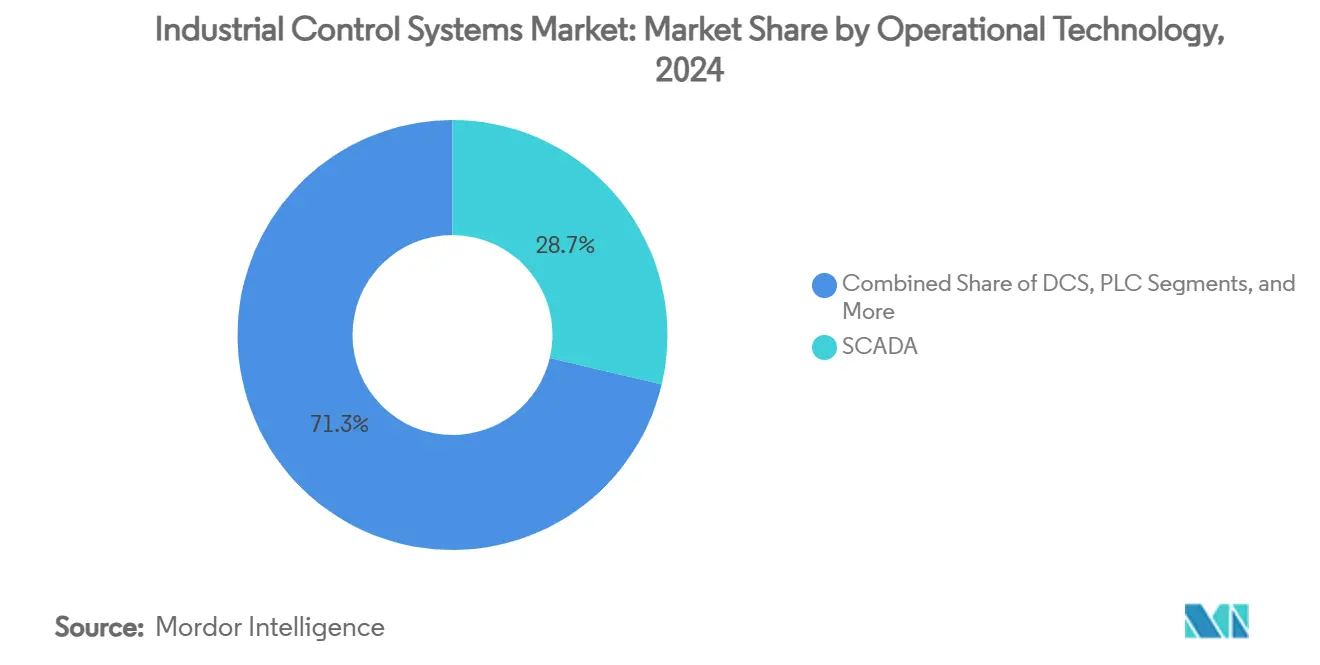

- 按运营技术分,SCADA在2024年占据工业控制系统市场份额的28.7%,而边缘赋能PLC预计到2030年将以11.46%的复合年增长率扩张。

- 按软件分,资产性能管理在2024年以23.6%的收入份额领先;工业网络安全平台记录了最高的预期复合年增长率,到2030年达到12.75%。

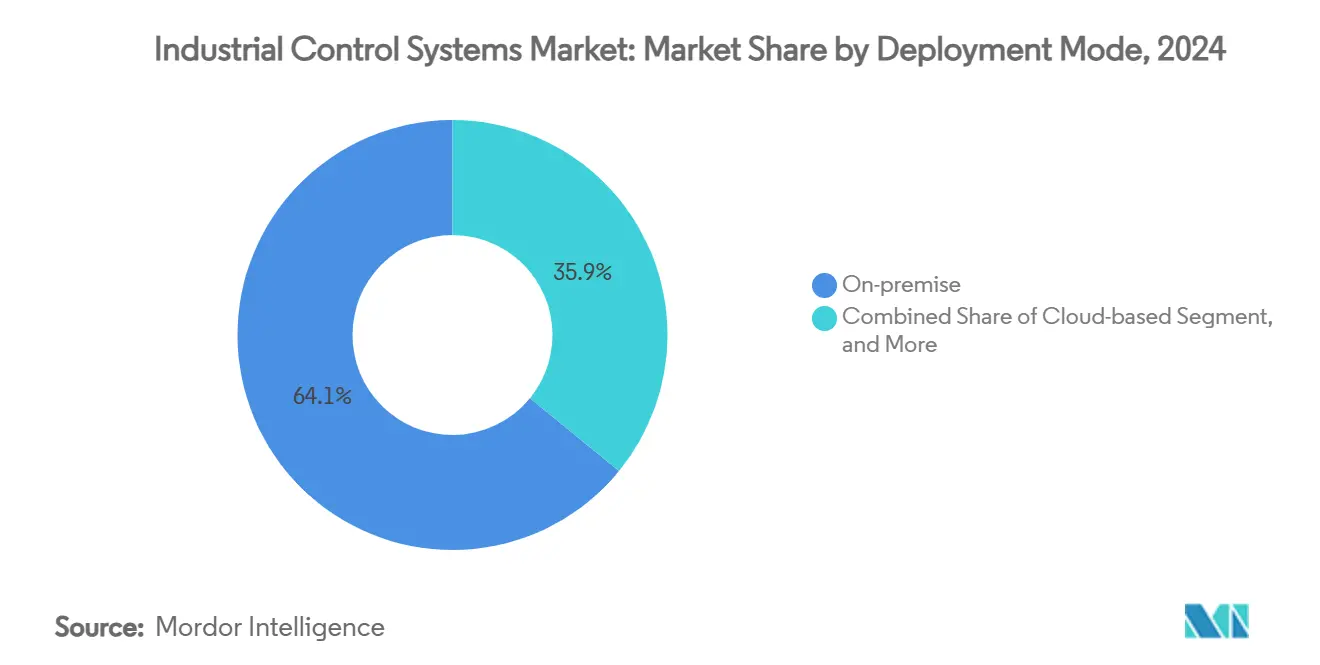

- 按部署模式分,本地系统在2024年占收入的64.1%,而基于云的部署将以13.41%的复合年增长率上升。

- 按终端用户行业分,石油天然气在2024年占据25.6%的份额;电子和半导体制造业到2030年以12.64%的复合年增长率推进。

- 按地理区域分,欧洲在2024年以28.5%的份额领先,而亚太地区是增长最快的地区,到2030年复合年增长率达10.24%。

全球工业控制系统市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 工业4.0推广加速全厂自动化 | +2.1% | 全球,在德国、美国、中国获得集中收益 | 中期 (2-4年) |

| 对工业安全和功能安全合规的日益重视 | +1.8% | 欧洲和北美为核心,扩散至亚太地区 | 长期 (≥4年) |

| 对实时数据驱动大规模定制需求激增 | +1.5% | 全球,在汽车和电子中心早期获益 | 短期 (≤2年) |

| 智能工厂改造的政府激励 | +1.2% | 欧洲、北美、选定的亚太市场 | 中期 (2-4年) |

| 开放过程自动化(O-PAS)架构获得关注 | +0.8% | 全球,在石油天然气和化工行业早期采用 | 长期 (≥4年) |

| 向"OT即服务"边缘平台转变 | +0.7% | 北美和欧洲为核心,扩展至亚太地区 | 中期 (2-4年) |

| 来源: Mordor Intelligence | |||

工业4.0推广加速全厂自动化

制造商正在将自动化从孤立的生产线扩展到企业范围的网络,这些网络融合运营、工程和业务数据。AI就绪边缘节点如西门子SINUMERIK ONE现在直接在机床现场执行预测性维护和自适应进给速率控制,缩短决策延迟。[1]西门子新闻,"SINUMERIK ONE实现数字原生机床",siemens.com 更广泛的连接性产生复合价值,这解释了为什么尽管面临宏观逆风,2025年平均OT预算仍增长30%。因此,可互操作的产品正在淘汰专有的点产品,重塑工业控制系统市场的竞争格局。

对工业安全和功能安全合规的日益重视

工业法规正在围绕安全完整性(IEC 61508/61511)和网络安全韧性(IEC 62443)的双重要求趋于一致。西门子SIBERprotect等工具在毫秒内隔离受损资产,同时保持安全回路完整,使经认证的安全PLC和安全通信协议不可或缺。随着CISA在2024年发布24项OT漏洞咨询,买家现在将网络安全凭证纳入资本规划,推动工业控制系统市场转向提供本机集成能力的供应商。

对实时数据驱动大规模定制需求激增

随着高混合、低批量生产成为常态,工厂需要可通过软件交换产品变体的模块化单元。使用罗克韦尔自动化Emulate3D与NVIDIA Omniverse连接的虚拟调试允许工程师在硬件到达之前对自动化进行压力测试,大幅缩短切换时间。[2]罗克韦尔自动化,"罗克韦尔和NVIDIA扩大数字孪生合作",rockwellautomation.com 过夜重新配置生产线的能力正在成为采购触发因素,推动工业控制系统市场的增量支出。

智能工厂改造的政府激励

公共资金现在针对特定的数字技术栈组件。德国的Manufacturing-X计划向支持开放标准而非专有生态系统的共享数据空间投入1.5亿欧元(1.61亿美元)。[3]BMWK,"Manufacturing-X资助指导原则",bmwk.de 同样,美国CHIPS制造美国研究院承诺投入2亿美元用于半导体数字孪生。此类项目降低采用风险,允许供应商将投资回报率框定在传统成本节约叙述之外。

限制因素影响分析

| 限制因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 熟练OT/ICS工程师短缺 | -1.4% | 全球,对北美和欧洲影响严重 | 长期 (≥4年) |

| 高资本支出和长投资回收期 | -0.9% | 全球,对中小企业影响集中 | 中期 (2-4年) |

| 半导体交付时间波动扰乱控制器供应 | -0.6% | 全球,对亚太地区制造业影响严重 | 短期 (≤2年) |

| 遗留系统集成复杂性 | -0.5% | 全球,对成熟工业地区影响集中 | 中期 (2-4年) |

| 来源: Mordor Intelligence | |||

熟练OT/ICS工程师短缺

德勤估计,到2033年,美国可能有190万个制造业岗位无法填补,其中许多需要IT-OT混合技能。稀缺性推高劳动力成本并延长调试周期,促使供应商捆绑托管服务和低代码配置以减轻入职摩擦。

高资本支出和长投资回收期

全栈自动化改造通常需要在切换过程中进行双重操作,使设备暴露翻倍并延长投资回报率期限。2024年的半导体短缺将控制器交付时间推至超过50周,提高了运营资本要求。能够分阶段部署或通过消费模式定价的供应商在资本受限的买家中获得优势。

细分分析

按运营技术:边缘智能重塑层级结构

SCADA平台在2024年保持了工业控制系统市场28.7%的份额,但其集中式方法正受到边缘赋能PLC的挑战,后者在到2030年将以11.46%的复合年增长率增长。微型AI芯片的涌入允许PLC在本地处理状态监控和质量检查工作负载,减少数据回传和网络拥塞。在石油天然气和化工行业,分布式控制系统仍然管理连续过程,但客户正在传统DCS上叠加预测算法以延长资产寿命。人机界面已演进为结合AR叠加的决策支持控制台,用于现场故障排除。智能电子设备在公用事业中获得关注,因为电网运营商追求更快的故障隔离。在这些用例中,工业控制系统市场奖励嵌入开放API的供应商,使工厂管理者能够混合最佳组件而不受供应商锁定。

随着SCADA在2025年仍为工业控制系统市场规模贡献585亿美元,升级周期集中在基于容器的微服务上,这些微服务保持监督层完整,同时注入分析功能。与此同时,离散制造中的试点项目显示边缘PLC集群将计划外停机时间减少多达20%,加速投资回收。能够协调集中式和分布式架构生命周期服务的供应商预计将获得不成比例的市场份额。

备注: 购买报告后可获得所有单个细分市场的份额

按软件:网络安全在APM主导地位旁获得动力

资产性能管理在2024年产生23.6%的收入,因为工厂追求整体设备效率和免调度维护。展望未来,网络安全套件将以12.75%的复合年增长率超越所有其他类别,这是对针对OT资产的勒索软件增加的反应。融合漏洞扫描、零信任分段和安全PLC加固的集成产品在制药等风险规避行业中引起共鸣。制造执行系统现在捆绑质量分析和电子批次记录,而产品生命周期管理工具与数字孪生结合以连接设计和生产。ERP供应商通过REST API暴露OT数据模型,为需求驱动规划算法提供支持。因此,工业控制系统市场正倾向于协调跨域数据的平台,而非离散模块。

工业网络平台预计到2030年将在工业控制系统市场规模中超过140亿美元,正在吸引风险投资并促使老牌供应商收购利基专家。在同步APM、MES和网络层方面有能力的供应商将自己定位为数字化转型路线图的单一对接合作伙伴。

按部署模式:混合架构占据中心位置

本地安装仍产生64.1%的细分收入,因为许多运营商优先考虑确定性延迟和IP控制。然而,云服务以13.41%的复合年增长率上升,因为企业将数据湖管理和模型训练外包给超大规模云服务商。边缘节点调解这两个领域,在本地执行低于20毫秒的控制回路,同时将聚合洞察传递给云端。专用5G网络通过提供可预测带宽来放大这种设计,使移动机器人和可穿戴HMI成为可能。对于棕地场址,供应商现在营销可改装到现有控制室的微型数据中心,为混合推广提供跳板。随着网络安全态势成熟,细分领导者将通过订阅分析叠加在永久本地许可证上来实现货币化,在工业控制系统市场内推动经常性收入。

如果数据居住权担忧缓解,与工业控制系统市场规模300亿美元相关的云托管分析可能在2028年超过本地增长,突出了主权云合作伙伴关系的战略重要性。

备注: 购买报告后可获得所有单个细分市场的份额

按终端用户行业:电子制造引领自动化强度

石油天然气因连续过程复杂性和需要先进控制的危险条件而保持25.6%的收入领导地位。然而,电子和半导体晶圆厂以12.64%的复合年增长率扩大支出,受纳米级公差和洁净室良率驱动。化工生产商仍是模型预测控制的热衷采用者,从微薄利润中挤出效率,而公用事业将变电站数字化以实现分布式能源集成。汽车工厂应对ICE到EV的转型,偏爱可编程混合模型输出的模块化输送单元。生命科学制造商部署闭环环境控制以满足监管验证。每个垂直行业都重视嵌入供应商库中的领域模板,最小化调试开销。因此,供应商正在定制垂直化参考架构,这一趋势将重塑工业控制系统行业的客户细分。

仅电子晶圆厂到2030年就有望为工业控制系统市场规模贡献420亿美元,这突出了为什么供应商正在亚洲和北美开设专门的半导体卓越中心。

地理分析

欧洲主导2024年28.5%的收入,受严格的功能安全法规和奖励高效自动化的可持续发展要求推动。Manufacturing-X等资助计划向强调数据主权的项目分配1.5亿欧元(1.61亿美元),为国内供应商提供先发优势。资本项目越来越多地捆绑碳足迹仪表板,与欧盟绿色协议报告要求保持一致。东欧集群充当西欧原始设备制造商的近岸产能,刺激对中端控制设备的增量需求。

亚太地区以10.24%的复合年增长率推进,受益于电子、电动汽车电池和可再生能源组件的大规模产能扩张。中国的人口逆风和工资通胀加速工厂自动化,而东南亚国家利用税收激励吸引回岸项目。国内PLC和机器人供应商正在获得市场份额,但跨国现任企业在高端安全和运动解决方案中保持主导地位。政府网络规则,特别是中国的关键信息基础设施法,推动买家转向具有可验证安全血统的产品,塑造采购候选名单。

北美通过回岸倡议和CHIPS法案2亿美元的数字孪生项目维持势头。美国墨西哥湾沿岸的能源转型支出正在催生对开放过程自动化的需求,以改造液化天然气、氢气和CCS设施。加拿大NGen 3500万美元可持续制造挑战推动中小企业采用模块化控制套件。CISA加强的网络指令提高采购规范,为具有IEC 62443认证的供应商提供优势。总的来说,这些趋势保持工业控制系统市场在多元化区域增长基础上的稳定。

竞争格局

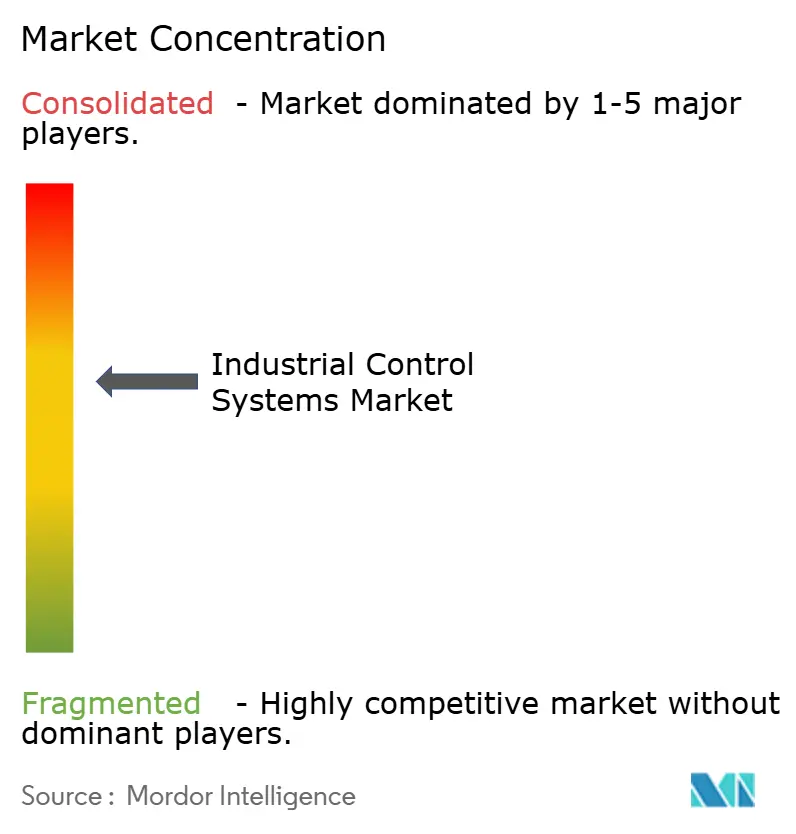

市场显示中度集中,前五大供应商约占收入的55%,但开放标准的推动使利基参与者能够发挥超出其体量的影响力。西门子、ABB、罗克韦尔自动化、施耐德电气和霍尼韦尔等现任企业正从硬件护城河转向软件生态系统,大力投资AI引擎和数字线程集成。罗克韦尔与NVIDIA的合作将基于物理的仿真嵌入控制设计,将工厂验收测试缩短数月。西门子深化与德马吉森精机和雷尼绍的联盟,将机床数字孪生与过程计量学联系起来,推动闭环质量。ABB收购西门子歌美飒电力电子业务线扩大其电网边缘足迹,补充其即将进行的机器人IPO。

颠覆者利用开放过程自动化将专业模块--网络微网关、实时中间件或可持续性优化器--插入棕地资产。埃克森美孚首个O-PAS部署验证了多供应商互操作性,促使化工等保守行业重新评估采购标准。风险投资流向提供低代码OT即服务的公司,为中小企业压缩部署周期。战略合作激增;小松与ABB合作混合采矿设备,而施克和恩德斯豪斯汇集传感器专业知识以加速交钥匙过程橇装。

竞争差异化越来越依赖于缓解全球OT技能短缺的生命周期服务。供应商将远程诊断、网络补丁编排和AI模型再训练作为托管服务扩展。那些展示量化可持续性收益--能源削减、废物最小化--的供应商赢得董事会级赞助。因此,工业控制系统市场正从以产品为中心的销售转向基于结果的参与,给滞后者带来商业模式更新压力。

工业控制系统行业领导者

-

西门子股份公司

-

欧姆龙株式会社

-

霍尼韦尔国际公司

-

罗克韦尔自动化公司

-

ABB有限公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年3月:西门子在DISTRIBUTECH上发布Gridscale X和Xcelerator增强功能,将其技术栈定位为端到端电网自动化骨干。该战略将其OT套件与公用事业对预测资产健康的推动保持一致,同时锁定分析的云订阅。

- 2025年3月:罗克韦尔自动化在NVIDIA Omniverse上推出Emulate3D Factory Test,让客户执行虚拟FAT。通过虚拟化验收,罗克韦尔降低调试风险,旨在缩短资本密集型垂直行业的销售周期。

- 2025年2月:埃克森美孚在巴吞鲁日推出全球首个商业开放过程自动化安装,称生命周期成本节约≥20%。此举给供应商带来压力,要求他们认证O-PAS组件,否则面临被未来棕地投标排除的风险。

- 2024年12月:ABB收购西门子歌美飒电力电子业务以深化可再生能源集成,并在剥离机器人部门之前充实其投资组合。此次收购加强了ABB在能源转型项目中的交叉销售影响力。

全球工业控制系统市场报告范围

工业控制系统包括各种自动化设备、机器和组件。这些系统旨在监控、控制、执行多项工业任务并以高精度自动化流程,提高产品质量和可靠性。由于对在制造过程中实现能源效率的日益关注,来自各行业的组织正在采用工业控制系统。

ICS市场按运营技术(监控和数据采集系统(SCADA)、分布式控制系统(DCS)、可编程逻辑控制器(PLC)、智能电子设备(IED)、人机界面(HMI)和其他系统)、软件(资产性能管理(APM)、产品生命周期管理(PLM)、制造执行系统(MES)、企业资源规划(ERP))、终端用户行业(石油天然气、化工和石化、电力和公用事业、食品饮料、汽车和交通运输、生命科学、水和废水、金属和采矿、纸浆和造纸、电子/半导体、其他终端用户行业)以及北美(美国、加拿大)、欧洲(德国、英国、法国和欧洲其他地区)、亚太地区(中国、印度、日本和亚太其他地区)、拉丁美洲(巴西、阿根廷、墨西哥和拉丁美洲其他地区)、中东和非洲(阿联酋、沙特阿拉伯、南非和中东非洲其他地区)进行细分。所有上述细分市场的市场规模和预测均以价值(美元)形式提供。

| 监控和数据采集系统(SCADA) |

| 分布式控制系统(DCS) |

| 可编程逻辑控制器(PLC) |

| 智能电子设备(IED) |

| 人机界面(HMI) |

| 其他系统 |

| 资产性能管理(APM) |

| 产品生命周期管理(PLM) |

| 制造执行系统(MES) |

| 企业资源规划(ERP) |

| 工业网络安全平台 |

| 其他软件 |

| 本地部署 |

| 基于云的 |

| 边缘/混合 |

| 石油天然气 |

| 化工和石化 |

| 电力和公用事业 |

| 食品饮料 |

| 汽车和交通运输 |

| 生命科学 |

| 水和废水 |

| 金属和采矿 |

| 纸浆和造纸 |

| 电子和半导体 |

| 其他终端用户行业 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 亚太其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 中东 | 阿联酋 |

| 沙特阿拉伯 | |

| 中东其他地区 | |

| 非洲 | 南非 |

| 尼日利亚 | |

| 非洲其他地区 |

| 按运营技术 | 监控和数据采集系统(SCADA) | |

| 分布式控制系统(DCS) | ||

| 可编程逻辑控制器(PLC) | ||

| 智能电子设备(IED) | ||

| 人机界面(HMI) | ||

| 其他系统 | ||

| 按软件 | 资产性能管理(APM) | |

| 产品生命周期管理(PLM) | ||

| 制造执行系统(MES) | ||

| 企业资源规划(ERP) | ||

| 工业网络安全平台 | ||

| 其他软件 | ||

| 按部署模式 | 本地部署 | |

| 基于云的 | ||

| 边缘/混合 | ||

| 按终端用户行业 | 石油天然气 | |

| 化工和石化 | ||

| 电力和公用事业 | ||

| 食品饮料 | ||

| 汽车和交通运输 | ||

| 生命科学 | ||

| 水和废水 | ||

| 金属和采矿 | ||

| 纸浆和造纸 | ||

| 电子和半导体 | ||

| 其他终端用户行业 | ||

| 按地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 亚太其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东 | 阿联酋 | |

| 沙特阿拉伯 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 尼日利亚 | ||

| 非洲其他地区 | ||

报告中回答的关键问题

工业控制系统市场的当前价值是多少?

该市场在2025年估值为2040.3亿美元,预计到2030年将达到3051.7亿美元。

哪个运营技术细分市场扩张最快?

边缘赋能PLC以11.46%的复合年增长率领先增长,到2030年。

为什么工业自动化中的网络安全支出在上升?

针对OT的勒索软件增加和双重安全-网络合规要求推动网络安全平台达到12.75%的复合年增长率。

哪个地区显示最强的增长前景?

亚太地区以10.24%的最高区域复合年增长率发展,因为电子产能建设和劳动力稀缺自动化。

开放过程自动化标准如何影响供应商?

O-PAS采用允许终端用户混合来自多个供应商的组件,给现任企业带来压力,要求他们认证开放接口或面临份额侵蚀风险。

更广泛自动化采用的最大障碍是什么?

持续的OT技能工程师短缺估计从预测复合年增长率中减去1.4个百分点。

页面最后更新于: