海水淡化系统市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

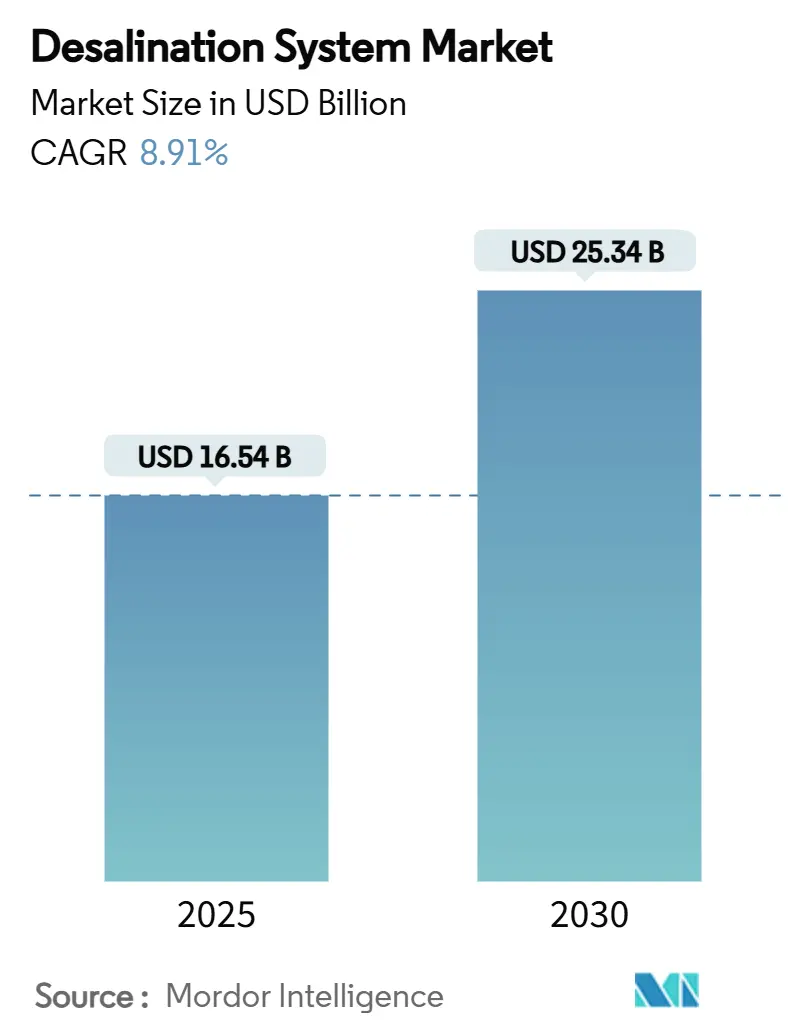

| 市场规模 (2025) | 16.54 十亿美元 |

| 市场规模 (2030) | 25.34 十亿美元 |

| 增长率 (2025 - 2030) | 8.91% CAGR |

| 增长最快的市场 | 中东和非洲 |

| 最大的市场 | 中东和非洲 |

| 市场集中度 | 低 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

睿思商情(Mordor Intelligence)海水淡化系统市场分析

海水淡化系统市场规模在2025年预计为165.4亿美元,预期到2030年达到253.4亿美元,在预测期内(2025-2030年)复合年增长率为8.91%。持续的水资源短缺、快速的沿海城市化以及政府支持的公私合作伙伴关系(PPPs)正在支撑需求,同时反渗透(RO)能耗已降至3千瓦时/立方米以下,扩大了可应对的机会集合。集成的能量回收装置现在可以回收多达60%的浓盐水流压力,推动海水淡化系统市场朝着低于0.50美元/立方米的生产基准发展。中东和北非(MENA)的项目发起人部署长期承购协议来降低数十亿美元工厂的风险,亚太地区的半导体制造商加速推进工业回用要求。

关键报告要点

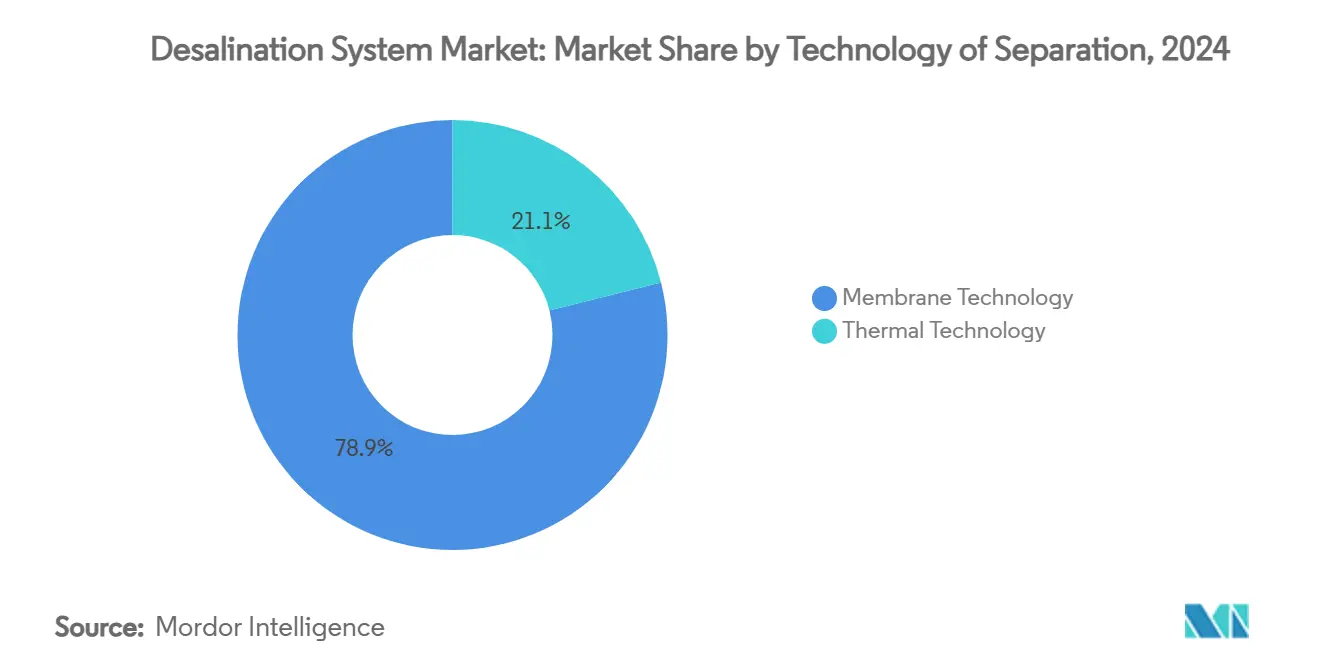

- 按分离技术分类,膜工艺在2024年占据海水淡化系统市场78.92%的份额,并以10.70%的复合年增长率扩张至2030年。

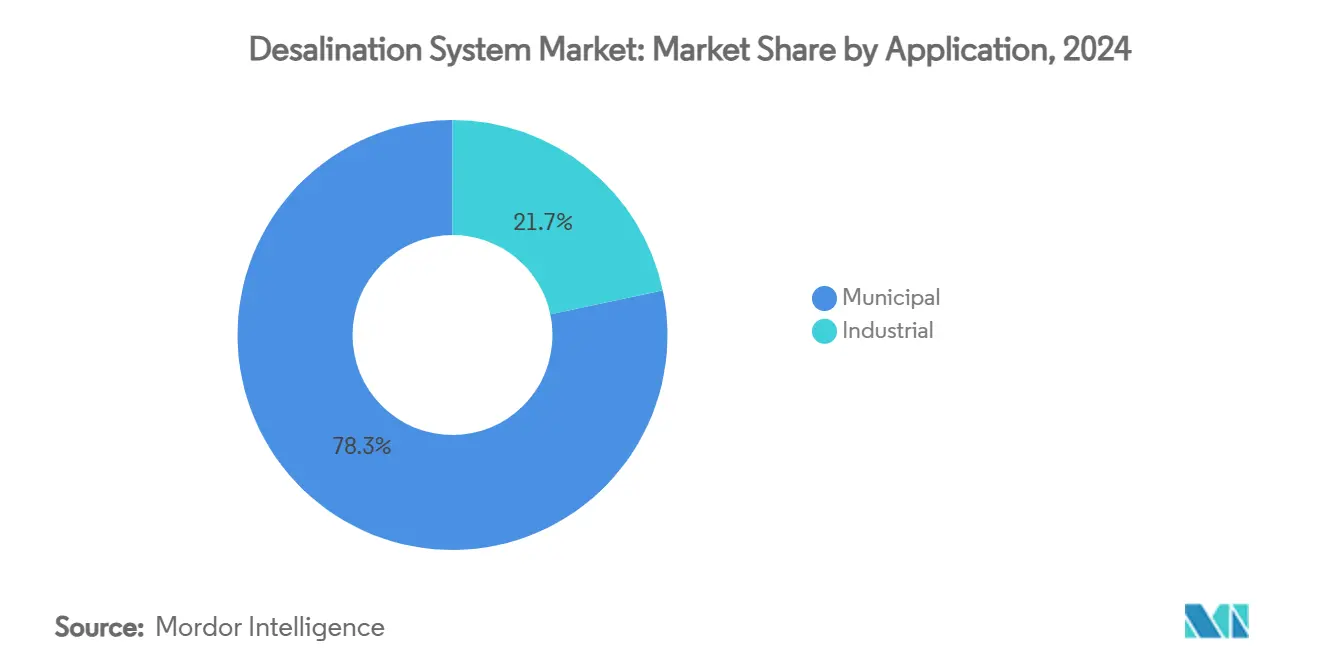

- 按应用分类,市政合同在2024年占据海水淡化系统市场规模的78.32%,而工业项目以10.42%的复合年增长率推进至2030年。

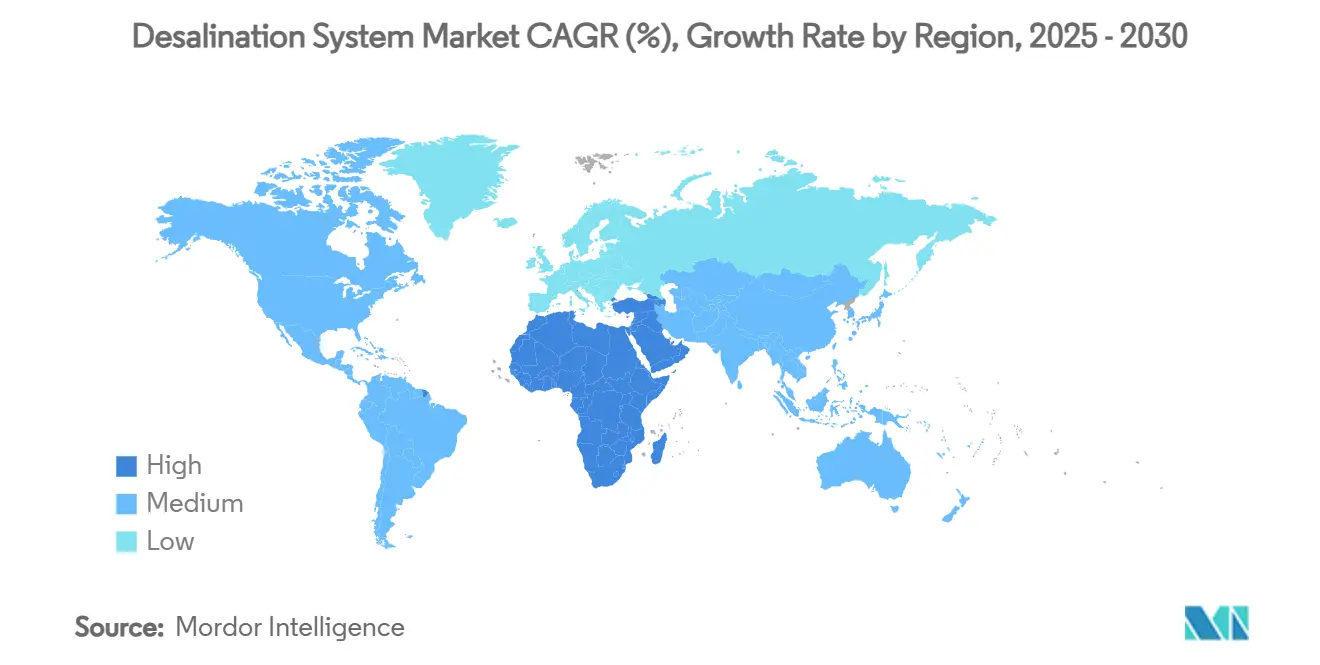

- 按地理区域分类,中东和非洲在2024年占据海水淡化系统市场52.70%的份额,并以10.62%的复合年增长率记录最快区域增速至2030年。

全球海水淡化系统市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| MENA地区快速增长的市政用水需求 | +2.8% | 中东和非洲,外溢至北非沿海城市 | 中期(2-4年) |

| 工业回用要求(半导体、制药) | +1.9% | 全球,集中在亚太制造业中心和北美 | 短期(≤ 2年) |

| RO资本支出和能量回收成本下降 | +2.1% | 全球,在新兴沿海市场加速采用 | 长期(≥ 4年) |

| 绿氢集群需求(沿海沙漠) | +1.4% | MENA核心区、澳大利亚、智利沿海地区 | 长期(≥ 4年) |

| 政府水安全基金支持PPPs | +0.9% | MENA,在拉丁美洲和非洲有新兴应用 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

MENA地区快速增长的市政用水需求

市政用水短缺已使海水淡化从补充基础设施重新定位为MENA地区的基石供应。摩洛哥在其国家水资源计划下目标到2030年达到14亿立方米/年,而阿尔及利亚为新产能预算30亿美元,埃及委托建设世界最大的RO站。有保障的市政承购合同稳定现金流,使运营商能够部署大容量装置,将单位成本推至0.50美元/立方米以下。海湾特大城市周围的城市化维持持续的承购,实现了进一步推动海水淡化系统市场的规模效应。

工业回用要求(半导体、制药)

芯片制造现在迁移到缺水的亚太中心,闭环回用可减少95%的淡水取用[1]Water Tech Online,《废水处理解决方案:2024年将有什么变化?》,watertechonline.com。半导体和制药集群的零液体排放(ZLD)指令为超高回收率膜创造价格非弹性需求。设施整合二级RO和电渗析反转精制以达到0.1 µS cm-¹的电导率目标,提升海水淡化系统市场的工业收入组合。监管确定性实现溢价定价,缓解供应商的周期性下滑。

RO资本支出和能量回收成本下降

自2015年以来,平均RO膜组资本支出下降35%,而等压能量回收装置回收60%的消耗压力,将工厂功耗削减至3千瓦时/立方米。太阳能光伏平均化成本的同步下降--自2010年以来下降90%--允许日间光伏驱动的海水淡化达到电网平价[2]国际可再生能源署,《2023年可再生能源发电成本》,irena.org。这两条成本曲线解锁了加利福尼亚和西班牙等新的中纬度市场,扩大了海水淡化系统市场的足迹。

绿氢集群需求(沿海沙漠)

氢电解槽每公斤氢气消耗9升水;协同部署的沿海RO工厂现在在阿拉伯湾和西澳大利亚的大型项目中供应这种给水。长期氢气承购合同支持高纯度RO装置,锚定25年收入流。这种共生关系减少运输管道并共享光伏或风电过剩建设,增强海水淡化系统市场内的投资吸引力。

制约因素影响分析

| 制约因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| RO膜污堵和结垢 | -1.7% | 全球,在高盐度和工业应用中影响严重 | 短期(≤ 2年) |

| 浓盐水排放的环境影响 | -1.2% | 全球沿海地区,在北美和欧洲执行更严格 | 中期(2-4年) |

| 项目资本支出对能源价格的高敏感性 | -1.0% | 全球,在新兴市场和非补贴地区影响加剧 | 短期(≤ 2年) |

| 来源: Mordor Intelligence | |||

RO膜污堵和结垢

生物和有机污堵可在数月内将通量降低30%,迫使更频繁的化学清洗,增加0.10-0.15美元/立方米的运营成本。碳酸钙和硫酸钙的结垢提高给水压力,激增能耗。尽管石墨烯氧化物层增强亲水性,但由于成本溢价和寿命未知,商业推广仍处于萌芽阶段。运营商现在安装AI驱动的预处理控制以延长膜寿命,但污堵仍抑制严酷盐度地区的海水淡化系统市场增长。

浓盐水排放的环境影响

浓盐水流使海水盐度加倍,挑战海洋生态系统。许可证现在要求昂贵的稀释扩散器或ZLD结晶器,使总工厂资本支出增加15-25%。负担在加利福尼亚和地中海最重,那里的利益相关者审查延迟项目时间表。浓盐水价值化试点项目,提取锂和镁,显示前景但缺乏商业规模,暂时抑制海水淡化系统市场。

细分市场分析

按分离技术:膜技术主导地位加速

膜工艺在2024年占据海水淡化系统市场78.92%的份额,随着RO能耗降至3千瓦时/立方米以下,这一份额以10.70%的复合年增长率扩大。RO仍是主力军,但电渗析反转正在盐度低于3克/升的微咸水领域开辟利基市场,其1.5千瓦时/立方米的足迹表现出色。

纳滤技术进步,具有超负电荷密度,现在可以为制药ZLD生产线捕获内分泌干扰物。热法在海湾热电联产综合体中持续存在,但随着集成光伏和能量回收缩小平均化成本差距,其份额下降,强化了膜技术在海水淡化系统市场内的主导地位。

按应用:工业增长超过市政基础

市政合同在2025年占据海水淡化系统市场规模的78.32%,由政府信用保证和25年特许权支撑。日产能超过50万立方米的RO装置利用规模经济,实现低于0.50美元/立方米的电价。

工业细分市场虽然较小,但在2030年前保持10.42%的复合年增长率,因为半导体工厂和制药厂追求ZLD合规。工厂运行时间敏感性使采购转向高截留膜和冗余能量回收回路,支持溢价定价。工业份额正在使海水淡化系统市场收入流多样化,并使供应商免受市政招标周期影响。

地理分析

中东和非洲在2024年占据海水淡化系统市场52.70%的份额,并在政府资助的大型项目和丰富太阳能资源的推动下,以10.62%的复合年增长率推进至2030年。沙特阿拉伯和阿联酋的吉瓦级光伏-RO混合项目例证了集成可再生能源如何削减运营成本和碳足迹。

北美正进入拐点阶段:德克萨斯州批准了价值7.57亿美元的科珀斯克里斯蒂工厂,这是美国最大的海水RO设施,而加利福尼亚州简化了沿海RO和直接饮用水回用的许可。Energy Recovery和DuPont等技术供应商利用当地参考项目来展示AI驱动的预测性维护,将停机时间减少15%,进一步扩大海水淡化系统市场。

亚太地区和欧洲正在巩固其地位。新加坡的吉宝滨海东部将公共娱乐与地下RO管道相结合,展示美学整合。西班牙依赖海水淡化应对干旱韧性,将传统多级闪蒸装置升级为高压RO,实现40%的节能。

竞争格局

海水淡化系统市场本质上是分散的,技术领导地位胜过纯粹规模。战略联盟正在加强:膜制造商与AI分析初创企业合作提供性能保证包,而EPC捆绑光伏发电以对冲电力成本。DuPont的水下海水淡化概念减少陆上土地90%,削减泵送能耗40%,标志着颠覆性潜力。拥有石墨烯氧化物专利的新兴企业针对污堵减少,解锁亚洲棕地升级,加剧海水淡化系统市场内的竞争。

海水淡化系统行业领导者

Veolia

Doosan Enerbility

IDE

Fisia Italimpianti

Acciona

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2024年9月:Veolia向苏萨诺的巴西纸浆厂交付ZeeWeed超滤和RO系统,展示海水淡化在纸浆造纸行业的工业应用。

- 2024年5月:Veolia获得3.2亿美元合同建设世界最节能的海水淡化工厂,突出了对超低能耗足迹的需求。

全球海水淡化系统市场报告范围

海水淡化系统的目的是清洁或净化微咸水或海水,提供含有总溶解固体的水。海水淡化系统包括几种技术,其中反渗透主要用于净化过程。

海水淡化系统市场按分离技术、应用和地理区域进行分割。按分离技术分类,市场分为热技术(多级闪蒸(MSF)、多效蒸馏(MED)和蒸汽压缩蒸馏)和膜技术(电渗析(ED)、电渗析反转(EDR)、反渗透(RO)和其他膜技术(纳滤、超滤和微滤))。按应用分类,市场分为市政、工业和其他应用(皮革、国防)。报告还涵盖主要地区14个国家海水淡化系统市场的规模和预测。

对于每个细分市场,市场规模和预测都基于收入(美元)进行。

| 热技术 | 多级闪蒸(MSF) |

| 多效蒸馏(MED) | |

| 蒸汽压缩蒸馏 | |

| 膜技术 | 电渗析(ED) |

| 电渗析反转(EDR) | |

| 反渗透(RO) | |

| 其他膜技术(纳滤、超滤、微滤) |

| 市政 |

| 工业 |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 亚太其他地区 | |

| 北美 | 美国 |

| 墨西哥 | |

| 南美 | 巴西 |

| 智利 | |

| 南美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 阿联酋 | |

| 阿尔及利亚 | |

| 埃及 | |

| 中东和非洲其他地区 |

| 按分离技术 | 热技术 | 多级闪蒸(MSF) |

| 多效蒸馏(MED) | ||

| 蒸汽压缩蒸馏 | ||

| 膜技术 | 电渗析(ED) | |

| 电渗析反转(EDR) | ||

| 反渗透(RO) | ||

| 其他膜技术(纳滤、超滤、微滤) | ||

| 按应用 | 市政 | |

| 工业 | ||

| 按地理区域 | 亚太地区 | 中国 |

| 印度 | ||

| 日本 | ||

| 亚太其他地区 | ||

| 北美 | 美国 | |

| 墨西哥 | ||

| 南美 | 巴西 | |

| 智利 | ||

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 阿联酋 | ||

| 阿尔及利亚 | ||

| 埃及 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

2025年海水淡化系统市场有多大?

价值165.4亿美元,预测到2030年复合年增长率为8.91%。

今天哪种技术主导海水淡化部署?

基于膜的反渗透工艺占据78.92%份额并实现最快增长。

为什么MENA是海水淡化工厂的最大区域买家?

该地区将严重水资源短缺与政府资助的PPP模式相结合,拥有52.70%的全球份额和最快的区域复合年增长率。

能量回收装置在项目经济学中扮演什么角色?

现代等压装置回收多达60%的浓盐水压力,将能耗推至3千瓦时/立方米以下并降低电价。

工业ZLD规则如何塑造需求?

半导体和制药设施必须回收超过95%的工艺用水,这推动工业海水淡化订单的两位数增长。

页面最后更新于: