工业水处理化学品市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

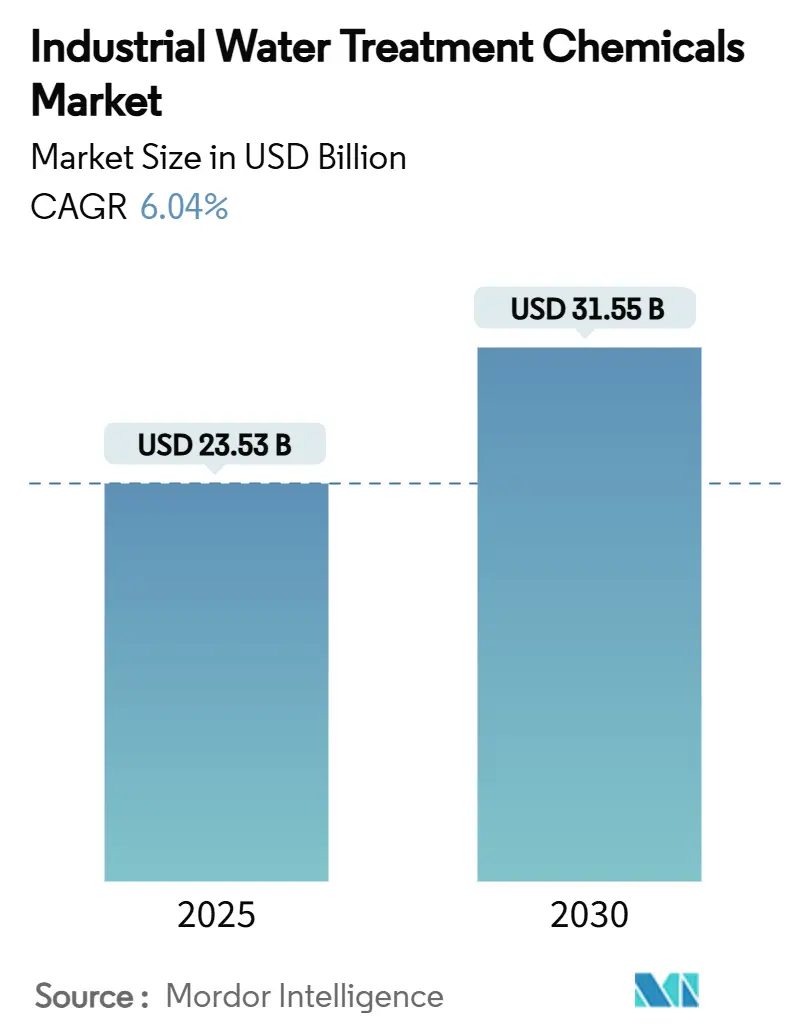

| 市场规模 (2025) | 23.53 十亿美元 |

| 市场规模 (2030) | 31.55 十亿美元 |

| 增长率 (2025 - 2030) | 6.04% CAGR |

| 增长最快的市场 | 中东和非洲 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

魔多智能工业水处理化学品市场分析

工业水处理化学品市场规模预计在2025年为235.3亿美元,预计到2030年将达到315.5亿美元,在预测期间(2025-2030年)的复合年增长率为6.04%。增长动力来自日益严格的PFAS去除要求、页岩气开采活动扩张导致产出水量增加,以及干旱地区工业水回用目标的提升。供应商正从以处置为导向的解决方案转向资源回收模式,将先进化学品与AI驱动的投药平台相结合。电力行业继续支撑需求,而杀菌剂和消毒剂的增长速度超过整体工业水处理化学品市场,因为工业微生物控制变得至关重要。随着结合数字监控、特种化学品和设备的全方位服务模式取代传统化学品合同,竞争态势日趋激烈。

关键报告要点

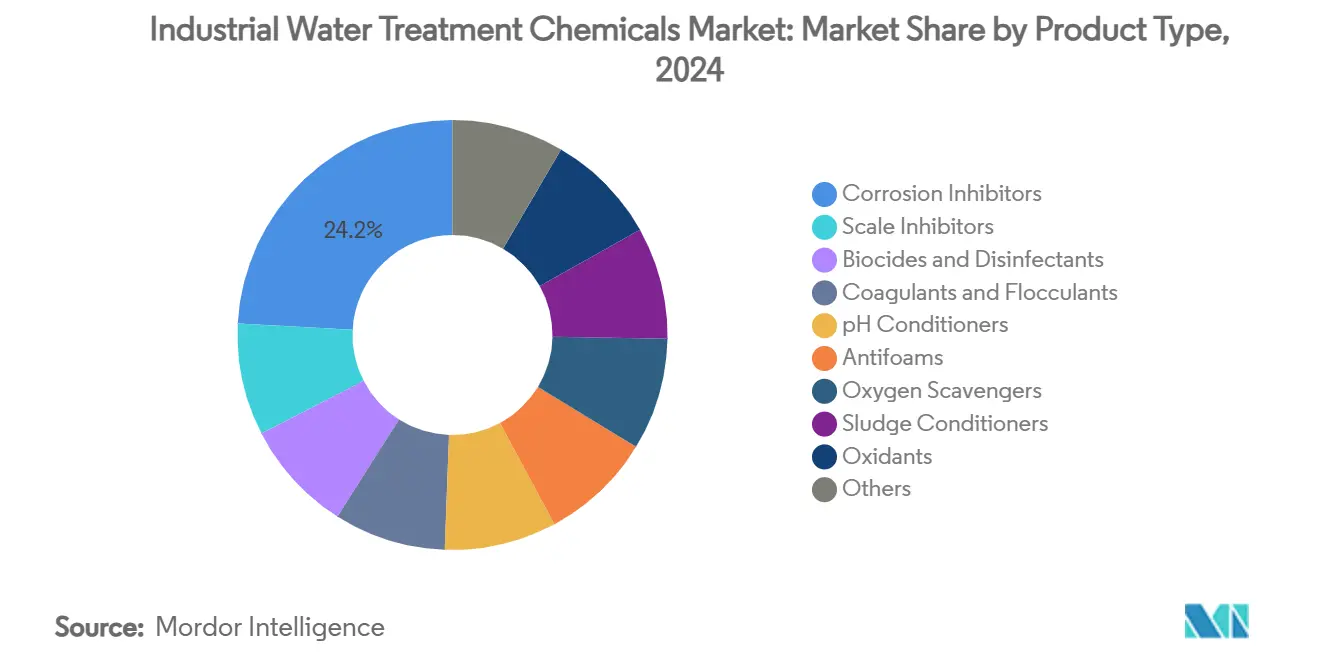

- 按产品类型,缓蚀剂在2024年以24.16%的工业水处理化学品市场份额位居首位;杀菌剂和消毒剂预计以6.83%的复合年增长率增长至2030年。

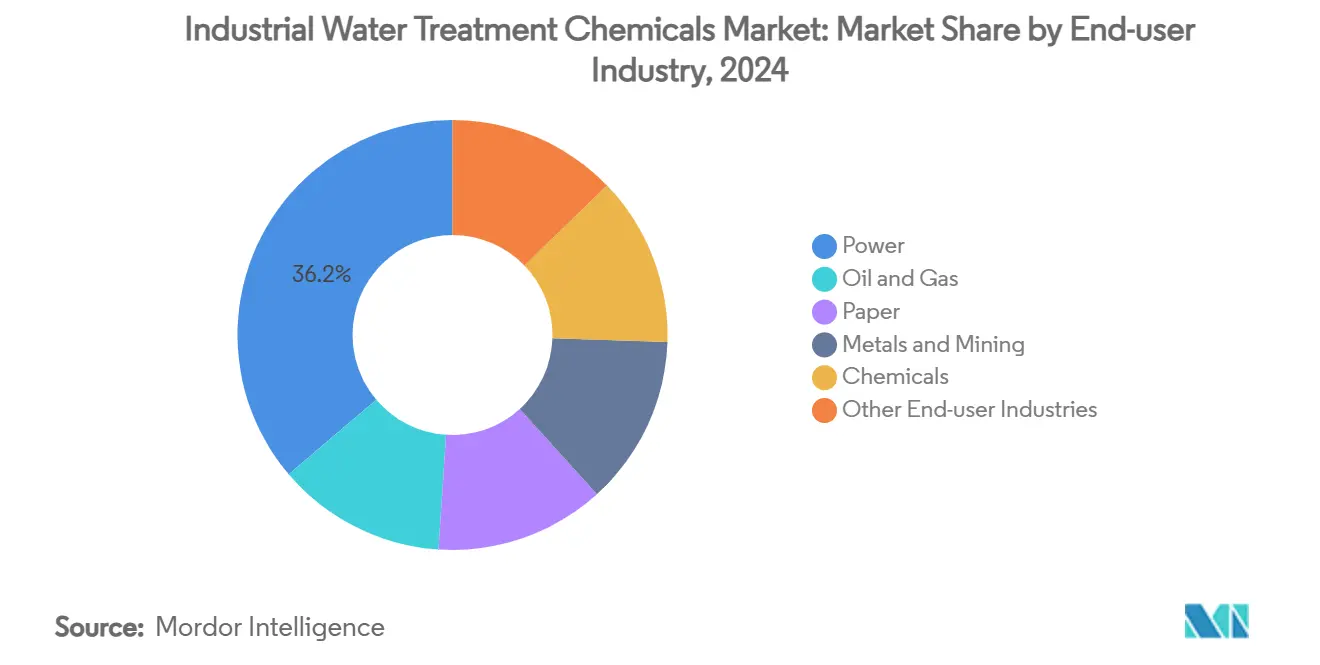

- 按终端用户行业,电力行业在2024年占工业水处理化学品市场规模的36.21%,而石油天然气是增长最快的领域,到2030年复合年增长率为6.71%。

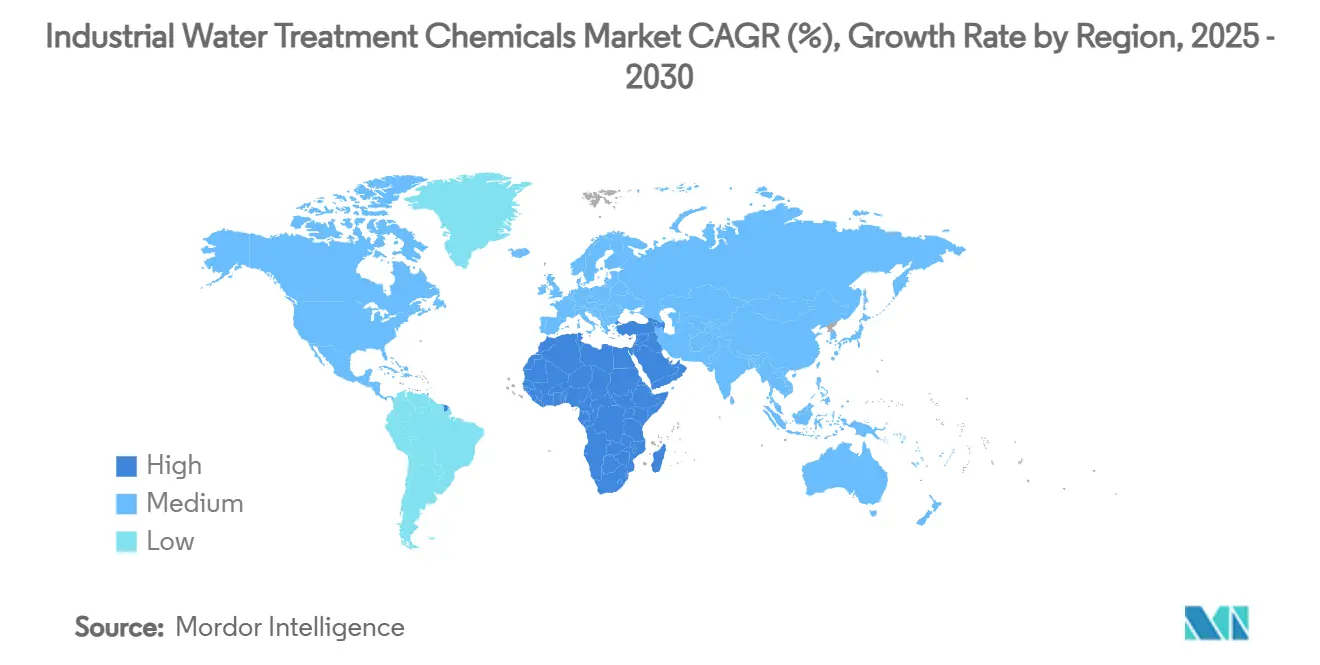

- 按地理区域,亚太地区在2024年占据37.58%的收入份额,而中东和非洲地区以7.12%的复合年增长率增长至2030年。

全球工业水处理化学品市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (约)对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 页岩气产出水量增加(美国) | +1.2% | 北美,技术采用向全球扩散 | 中期(2-4年) |

| 化工和纸浆造纸废水产生量增长 | +0.8% | 全球,亚太和北美地区率先受益 | 长期(≥4年) |

| 重金属和COD排放标准收紧 | +1.5% | 全球,北美和欧洲执行最严格 | 短期(≤2年) |

| 缺水地区工业水回用要求 | +1.1% | 亚太核心地区、中东和非洲,扩展至拉丁美洲 | 中期(2-4年) |

| 工业废水中PFAS去除要求 | +1.3% | 全球,北美和欧洲推动初期合规 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

页岩气产出水量增加

二叠纪盆地的页岩开采现在每天产生数百万桶产出水,需要复杂的氧化剂、杀菌剂和高温混凝剂进行安全回收或处置。运营商设定高达90%的返排水回收目标进一步加剧了化学品需求,因为这降低了淡水摄入量和处置费用。供应商制备能够处理140°C温度和超过150,000毫克/升总溶解固体的耐腐蚀混合物,获得溢价定价。现场部署越来越多地在处理撬装设备上配置AI投药平台,在保持性能的同时减少过量投药并削减15-25%的化学品支出。这些收益建立了经济激励机制,为工业水处理化学品市场锁定更高的销量。

重金属和COD排放标准收紧

欧盟工业排放指令和美国NPDES许可证对镉、汞和化学需氧量施加了更低的阈值,迫使工厂升级处理系统。与铁基混凝剂配对的先进有机粘合剂比传统明矾解决方案更有效地捕获细颗粒和溶解金属。当与实时浊度传感器配对使用时,工厂报告污泥产生量减少35%,混凝剂消耗量减少20%,且不影响合规性[1]皇家化学学会,《PFAS的表面活性剂强化混凝》,rsc.org。监管压力加上可测量的运营成本节约,加速了在纺织、金属精加工和电子行业的采用。

缺水地区工业水回用要求

沙特阿拉伯目标到2025年实现经处理市政废水100%回用,得到800亿美元基础设施资金支持。印度和南非的类似政策迫使工厂实现水循环闭环。回用水质标准比排放标准更严格,推动了对能够提供低浊度、低总溶解固体出水的多阶段化学品程序的需求。供应商创新开发可生物降解的缓蚀剂和单宁基混凝剂,这些产品在反复循环中保持性能,延长膜寿命并降低整体试剂负荷。这些产品将工业水处理化学品市场定位为工业循环经济的推动者。

工业废水中PFAS去除要求

美国环保局对六种PFAS化合物设定的4-10ppt最大污染物水平对美国公用事业公司提出了立即升级需求,合规成本估计超过500亿美元。标准明矾或硫酸铁盐对长链PFAS的去除率不到20%,推动了阳离子表面活性剂辅助混凝技术的采用,该技术可将去除率提升至80%以上。混凝后残留物装载颗粒活性炭床,需要频繁再活化化学品,扩大了下游机会。威立雅特拉华工厂运行42个GAC过滤器,说明了PFAS合规环境中化学品消费的规模和复杂性。

制约因素影响分析

| 制约因素 | (约)对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 膜和紫外线系统的替代 | -0.8% | 全球,发达市场采用更快 | 中期(2-4年) |

| 特种化学原料价格波动 | -0.6% | 全球,新兴市场影响最大 | 短期(≤2年) |

| 支持无化学品处理的净零路线图 | -0.4% | 主要在北美和欧盟,向全球扩展 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

膜和紫外线系统的替代

超滤膜组件与UV-LED消毒技术配对,现在可实现93%的浊度去除率,混凝剂需求比传统设备减少22%。中国的市政公用事业公司已运营670万立方米/日的膜基处理能力,缩减了明矾和聚合物的使用量。化学品供应商通过将产品组合转向防污清洁剂和膜保护剂来应对。虽然整体试剂吨数可能下降,但如果供应商转向这些高毛利辅助产品,收入潜力仍然存在。

特种化学原料价格波动

环氧乙烷和异噻唑啉酮原料的价格上涨侵蚀了阻垢剂和杀菌剂的利润率。新兴市场买家对价格最敏感,在价格飙升期间可能推迟工厂升级。企业通过向后一体化举措和生物基替代品进行对冲,但短期波动仍然造成预算不确定性,对工业水处理化学品市场产生压力。

细分市场分析

按产品类型:缓蚀剂保持收入冠军地位,杀菌剂加速发展

缓蚀剂在2024年占据工业水处理化学品市场份额的24.16%,突显了其在保护高压锅炉、冷凝器和管道方面的核心作用。需求稳定,因为工厂操作员将每立方米0.10美元的处理成本视为防止数百万美元停机事件的廉价保险。有机磷酸盐混合物现在整合了成膜氨基酸,能够承受150°C以上的温度峰值而不在换热表面沉积,延长检查周期。杀菌剂和消毒剂虽然目前规模较小,但以6.83%的复合年增长率增长,在工业水处理化学品市场中增长最快。微生物影响腐蚀每年给石油、天然气和电力行业造成数十亿美元损失,推动了快速作用氧化杀菌剂如DBNPA和戊二醛的采用,这些产品满足日益严格的毒性限制。AI投药工具精确调节ppm水平,减少浪费并帮助工厂保持在残余氧化剂排放限值以下。

阻垢剂、混凝剂和絮凝剂继续支撑大宗基础量。生物衍生单宁混凝剂实现了与明矾相当的PFAS捕获效率,但较高的采购价格将其限制在可持续发展导向的客户群体中。氧化剂、消泡剂、除氧剂和污泥调理剂服务于利基应用,但它们提供稳定的毛利率,因为性能规格因场地而异,转换成本高。随着合规门槛和回用率上升,特种混合物而非单功能试剂将在预测期内推动工业水处理化学品市场规模的增长。

备注: 购买报告后可获得所有单个细分市场的份额

按终端用户行业:电力行业仍是支柱,石油天然气推动增量增长

电力行业在2024年占工业水处理化学品市场规模的36.21%,反映了该行业对高纯度锅炉给水的严重依赖以及控制处理量高达每天10万立方米的冷却塔结垢的需要。处理程序采用无磷阻垢剂、溴基杀菌剂和中和胺,以确保汽轮机输出并满足废水标准。稳定的电力需求和增量产能增加维持了庞大但成熟的收入池。

相反,石油天然气业务录得最快增长,复合年增长率为6.71%。非常规井每生产一桶石油就产生九桶产出水,每桶都含有高盐度、溶解有机物和放射性核素。化学品供应商制造能够在140°C下运行的高闪点破乳剂、高总溶解固体阻垢剂和硫化物特异性氧化剂。现场服务合同通常捆绑物流、现场实验室和数字监控,提升每口井的平均收入。纸浆造纸厂、金属加工和化学制造业构成需求的其余部分。随着监管机构对颜色、COD和金属排放限值的严格控制,它们采用先进的纤维回收混凝剂、重金属沉淀剂和污泥脱水聚合物。

备注: 购买报告后可获得所有单个细分市场的份额

地理区域分析

亚太地区以2024年37.58%的收入份额领先工业水处理化学品市场,这得益于快速工业化和不断扩大的市政基础设施。中国运营着580多座膜基废水处理厂,每天处理670万立方米,这推动了对维持渗透通量的阻垢剂、杀菌剂和清洗化学品的需求[2]《资源、保护和循环利用》,《中国膜设施》,elsevier.com。印度的水利倡议,包括杰尔·吉万使命,维持到2025年9.7%的年增长率,并开启新的市政招标轮次,规定使用传统和先进化学品。

北美仍是技术风向标。美国环保局PFAS限值要求大规模工厂改造,推动公用事业公司大规模采购表面活性剂强化混凝剂、颗粒活性炭替换化学品和氧化清洗剂。页岩盆地为超过150,000毫克/升总溶解固体的卤水配制的特种氧化剂、杀菌剂和缓蚀剂增加了大量需求。欧洲拥有成熟但创新驱动的用户群,青睐符合绿色协议目标的生物基聚合物和低磷混合物。

中东和非洲地区预计录得7.12%的复合年增长率,全球增长最快。沙特阿拉伯为水项目划拨的800亿美元和更广泛的海湾淡化扩张支撑了为高盐度反渗透设备设计的阻垢剂和膜清洗剂的采用。阿拉伯联合酋长国和埃及的工业集群追求零液体排放系统,推动了蒸发控制阻垢剂和多循环缓蚀剂的采用。拉丁美洲保持稳定增长,由智利和秘鲁的采矿热点地区领导,这些地区需要尾矿水回收和砷去除试剂。

竞争格局

竞争强度适中,领先企业加速整合以获得技术平台和区域足迹。威立雅收购水处理技术与解决方案剩余30%股权,使公司完全控制化学品、设备和AI诊断,目标到2027年实现额外9000万欧元的协同效应。艺康在2024年11月以5000万美元收购巴克利水务管理公司,将专有单氯胺技术添加到其ECOLAB3D数字套件中。这些举措突显了向通过基于性能的合同绑定客户的集成解决方案的转变。

索理思投资1.93亿美元扩大美国用于高强度混凝剂的聚乙烯胺聚合物产能,补充其2024年收购巴斯夫采矿絮凝剂业务。凯米拉分配5亿欧元到2030年用于可再生含量产品,预期欧洲对生物基絮凝剂和缓蚀剂的偏好激增。较小的区域性参与者专注于利基配方,但面临原料价格波动和日益严格的毒性法规带来的合规成本上升。数字化差异化脱颖而出:提供与在线传感器连接的云端仪表板的供应商锁定多年服务合同,并促进工业水处理化学品市场内特种混合物的交叉销售。

工业水处理化学品行业领导者

凯米拉

艺康公司

索理思有限责任公司

爱森集团

栗田工业株式会社

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:威立雅完成对CDPQ在水处理技术与解决方案30%股权的收购,实现完全所有权,到2027年释放额外9000万欧元的成本协同效应。

- 2024年11月:艺康以5000万美元收购巴克利水务管理公司,增加iChlor单氯胺系统技术并将其整合到ECOLAB3D数字平台中。

全球工业水处理化学品市场报告范围

水处理用于优化大多数基于水的工业过程,如加热、冷却、加工、清洗和冲洗,以降低运营成本和风险。不良的水处理让水与包含它的管道和容器表面相互作用。市场按产品类型、终端用户和地理区域进行细分。市场按产品类型细分为消泡剂、除氧剂、缓蚀剂、杀菌剂和消毒剂、氧化剂、pH调节剂、污泥调理剂、阻垢剂和其他产品类型。市场按终端用户细分为石油天然气、电力、造纸、金属和采矿、化学品和其他行业。报告提供主要地区16个国家的市场规模和预测。对于每个细分市场,市场规模和预测基于以上所有细分市场的收入(美元)。

| 阻垢剂 |

| 缓蚀剂 |

| 杀菌剂和消毒剂 |

| 混凝剂和絮凝剂 |

| pH调节剂 |

| 消泡剂 |

| 除氧剂 |

| 污泥调理剂 |

| 氧化剂 |

| 其他 |

| 石油天然气 |

| 电力 |

| 造纸 |

| 金属和采矿 |

| 化学品 |

| 其他终端用户行业 |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 亚太其他地区 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 俄罗斯 | |

| 欧洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 阿拉伯联合酋长国 | |

| 南非 | |

| 中东和非洲其他地区 |

| 按产品类型 | 阻垢剂 | |

| 缓蚀剂 | ||

| 杀菌剂和消毒剂 | ||

| 混凝剂和絮凝剂 | ||

| pH调节剂 | ||

| 消泡剂 | ||

| 除氧剂 | ||

| 污泥调理剂 | ||

| 氧化剂 | ||

| 其他 | ||

| 按终端用户行业 | 石油天然气 | |

| 电力 | ||

| 造纸 | ||

| 金属和采矿 | ||

| 化学品 | ||

| 其他终端用户行业 | ||

| 按地理区域 | 亚太地区 | 中国 |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 阿拉伯联合酋长国 | ||

| 南非 | ||

| 中东和非洲其他地区 | ||

报告回答的关键问题

当前工业水处理化学品市场规模是多少?

该市场在2025年价值235.3亿美元,预计到2030年将达到315.5亿美元。

哪个产品细分市场领先市场?

缓蚀剂占据首位,代表2024年工业水处理化学品市场份额的24.16%。

哪个地区增长最快?

中东和非洲地区预计到2030年以7.12%的复合年增长率扩张,超越其他地区。

PFAS法规为什么对化学品需求重要?

更严格的PFAS限值迫使公用事业公司采用强化混凝剂和后处理化学品,显著推动市场销量。

AI如何改变化学品消费?

实时投药平台减少15-25%的过量投药,减少浪费同时确保合规,正成为供应商的关键差异化因素。

页面最后更新于: