捷克共和国货运与物流市场规模和份额

市场概述

| 研究期 | 2017 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2017 - 2023 |

| 市场规模 (2025) | 16.28 十亿美元 |

| 市场规模 (2030) | 18.97 十亿美元 |

| 增长率 (2025 - 2030) | 3.15% CAGR |

| 市场集中度 | 低 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence捷克共和国货运与物流市场分析

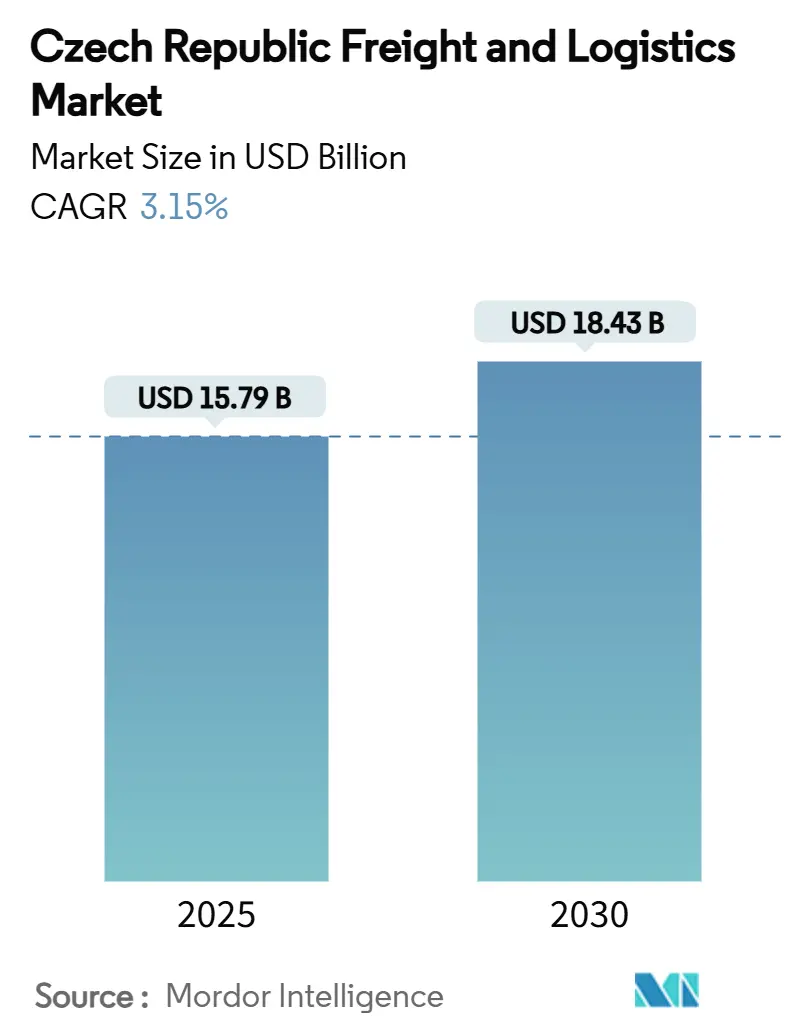

捷克共和国货运与物流市场规模在2025年为157.9亿美元,预计到2030年将达到184.3亿美元,预期在2025-2030年间以3.15%的复合年增长率增长。这一前景反映了一个成熟但具有韧性的行业,得到创纪录的1600亿捷克克朗(71.4亿美元)公共工程道路和铁路建设支出、德国和中欧制造商不断扩大的近岸外包活动以及强劲电子商务需求的支持,后者使2025年在线零售销售额提升至81亿美元。与此同时,不断上涨的高速公路通行费、约20,000个职位的持续驾驶员短缺以及紧张的工业房地产供应继续挑战成本结构,刺激自动化投资,并逐步将货物引导向铁路和内河航道。捷克共和国在核心泛欧运输网络走廊上的中心位置,加上即将建成的俄斯特拉发莫斯诺夫三式联运枢纽,维持了其作为进入德国、奥地利、波兰和斯洛伐克跨境流通首选门户的地位。整合正在加速,最引人注目的是DSV以143亿欧元(157.8亿美元)收购DB Schenker,同时数字化海关平台、人工智能仓储和欧盟绿色协议激励措施正在重塑竞争基准[1]"2025年交通新闻和创新概览,"捷克共和国交通部,md.gov.cz。

关键报告要点

- 按物流功能分类,货物运输在2024年以45.56%的收入份额领先;快递速运包裹(CEP)预计在2025-2030年间以3.62%的复合年增长率记录捷克共和国货运与物流市场规模的最快增长。

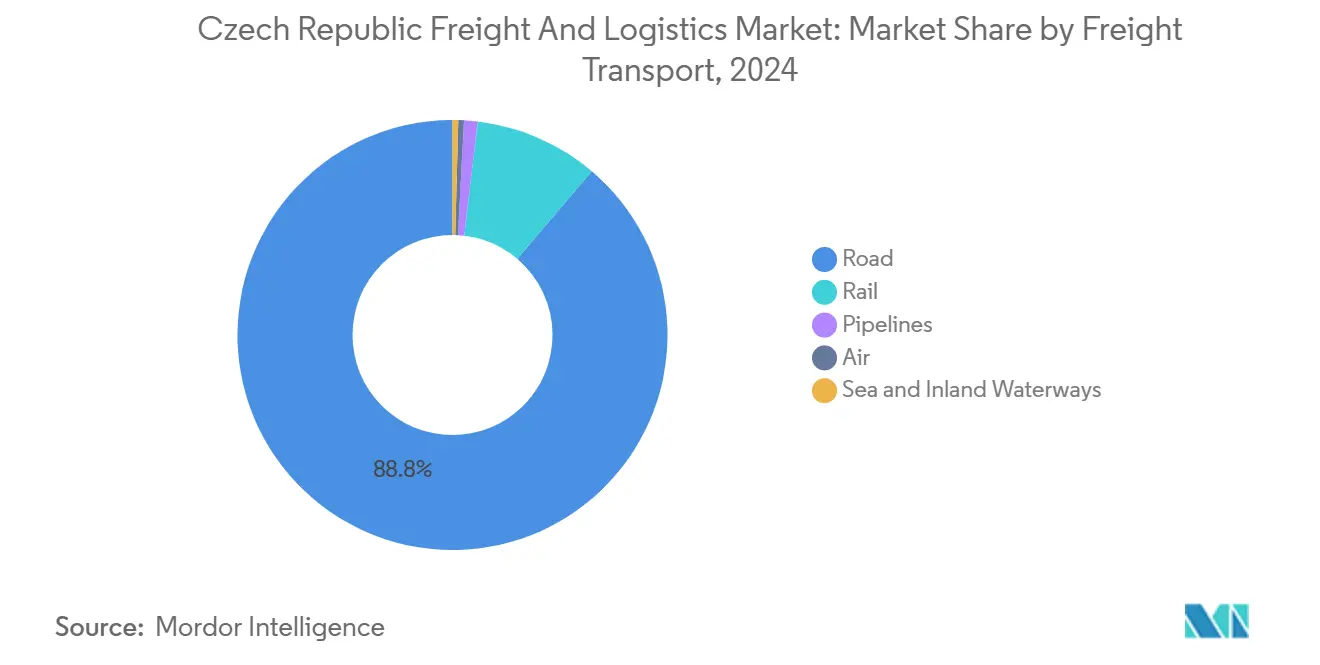

- 按货运模式分类,公路货运在2024年保持88.90%的份额,而航空货运预计在2025-2030年间以3.55%的复合年增长率扩张。

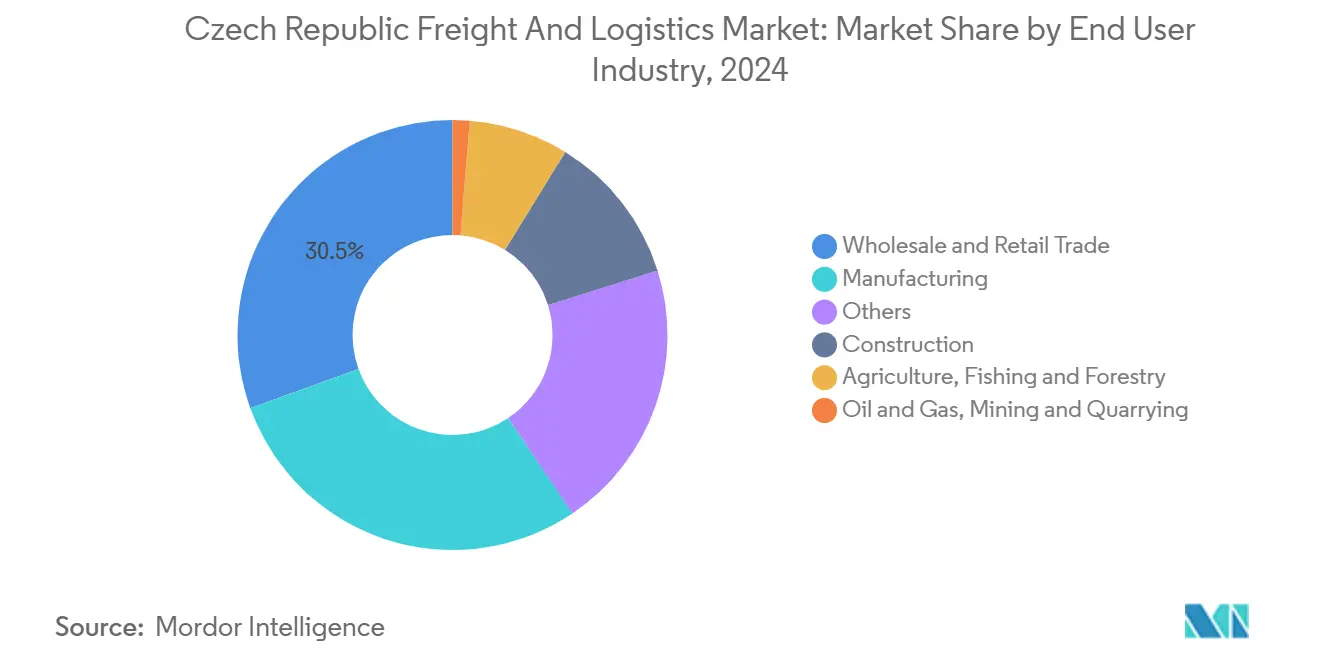

- 按最终用户行业分类,批发零售贸易在2024年占据捷克共和国货运与物流市场份额的30.53%;制造业预计在2025-2030年间以3.43%的复合年增长率增长。

- 按CEP服务类型分类,国内包裹在2024年占据62.84%的收入份额,而国际包裹预计在2025-2030年间以3.74%的复合年增长率推进。

- 按货运代理分类,航空货运代理在2024年占据50.06%的收入份额;海运和内河航道货运代理预计在2025-2030年间以3.34%的复合年增长率上升。

- 按仓储类型分类,非温控设施在2024年以92.37%的收入份额占主导地位;温控设施预计在2025-2030年间记录3.40%的复合年增长率。

捷克共和国货运与物流市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (约)对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 德国和中东欧制造业供应链近岸外包推动增长 | +0.8% | 与德国和奥地利的边境地区 | 中期(2-4年) |

| 加速数字化转型和物流自动化采用 | +0.6% | 布拉格、布尔诺、全国网络 | 短期(≤2年) |

| 创纪录的1600亿捷克克朗(约71.4亿美元)道路和铁路公共工程预算(2025年) | +0.5% | 国家泛欧运输网络走廊 | 长期(≥4年) |

| 欧盟绿色协议补贴支持联运转变和电动卡车试点项目 | +0.3% | 主要货运走廊 | 中期(2-4年) |

| 数字化海关单一窗口实施减少边境停留时间 | +0.2% | 主要边境口岸 | 短期(≤2年) |

| 计划于2027年投入使用的俄斯特拉发莫斯诺夫三式联运物流枢纽 | +0.2% | 摩拉维亚-西里西亚地区,扩散至斯洛伐克和波兰 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

德国和中东欧制造业供应链近岸外包

德国汽车和机械企业继续在原始设备制造商工厂500公里范围内重新配置零部件生产,将新货量导入捷克跨境运输线路。宝马在莫斯诺夫的物流综合体体现了这种流入,而半导体和电池供应商复制这一模式以对冲地缘政治风险。由此产生的需求激增有利于整车运输经营者、托盘网络和增值仓储,尽管预测考虑了如果德国破产潮削减采购预算可能出现的货量损失。

加速数字化转型和物流自动化采用

劳动力短缺和电子商务履约压力促使运营商部署人工智能仓库管理、物联网车队远程信息处理和自主分拣。自2024年以来超过5亿欧元(5.518亿美元)的投资为早期采用者带来了15-25%的效率提升。Zasilkovna的Z-BOT取件网络、Rohlik Group的Veloq履约引擎和欧盟单一窗口海关平台共同缩短了周期时间并释放了产能,同时缓解边境停留滞后[2]"2024年信息社会数据,"捷克统计局,czso.cz。

创纪录的1600亿捷克克朗(71.4亿美元)道路和铁路公共工程预算(2025年)

政府资金支撑100公里新建高速公路、铁路枢纽现代化改造以及布尔诺-普热洛夫高速路段建设,后者将释放传统线路上的货运通道。布拉格环城公路扩建到2030年将每日承载70,000-80,000辆车辆,缓解城市拥堵并减少都市配送中心的短途运输里程。

欧盟绿色协议联运转变和电动卡车试点补贴

政策激励措施为运营商的联合运输成本和电动化车队提供报销,预计在七年内将门到门运费降低10%。CD Cargo购买25辆电力机车和200节车厢、DHL的碳中和仓库改造以及俄斯特拉发莫斯诺夫三式联运门户均符合到2050年减排90%的目标。

约束因素影响分析

| 约束因素 | (约)对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 严重的驾驶员短缺限制车队产能和运营扩张 | -0.7% | 全国工业带 | 短期(≤2年) |

| 不断上涨的高速公路通行费增加运输企业运营成本 | -0.4% | 所有长途公路走廊 | 短期(≤2年) |

| 持续低仓库空置率推动创纪录高租金 | -0.3% | 布拉格和布尔诺都市区 | 中期(2-4年) |

| 布尔诺城市重型货车限制扩大最后一公里配送成本 | -0.2% | 布尔诺及周边市镇 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

严重驾驶员短缺限制车队产能

约20,000个职位空缺,与地区40万驾驶员缺口相符,抑制车队利用率并将工资推高至每月超过41,739捷克克朗(1,864.42美元)。从菲律宾招聘非欧盟劳工缓解了缺口但增加了入职成本和培训交付周期,同时人口流失继续每年超过8%。配送延误和更高现货价格波及零售补货和准时制制造计划[3]"2024年欧洲驾驶员短缺危机加深,"欧洲交通工人联合会,etf-europe.org。

不断上涨的高速公路通行费增加运营成本

2025年1月生效的5%通行费上调将欧VI牵引拖车的每公里收费提高至0.33欧元(0.36美元),同时燃料价格达到每升1.63美元。较小的承运商难以转嫁成本,促使在高货量走廊上重新优化路线转向铁路或双式联运解决方案。二氧化碳评级附加费现在甚至适用于零排放卡车,缩小了运营节省并强化了规模经济论证。

细分分析

按最终用户行业:制造业在零售韧性中推动增长

批发零售贸易在2024年占据捷克共和国货运与物流市场份额的30.53%,得到18.5%电子商务渗透率和130万平方米零售园区密集网络的支撑。制造业预计录得3.43%复合年增长率(2025-2030),受到OnSemi的20亿美元碳化硅工厂和汽车业复苏的提振,使该细分市场有望获得增量跨境吨位和增值仓储需求。

建筑业和农业通过基础设施支出和食品链配送保持稳定提升因子,而石油天然气物流受益于减少对俄罗斯原油依赖的TAL管道扩建。制造业的捷克共和国货运与物流市场规模预计将与全球供应链重新设计同步上升,使合同物流增长领先于GDP。批发零售提供商寻求当日城市配送、微型履约和全渠道退货处理,增加利润压力但推动自动化和生鲜杂货温控产能需求。出口导向制造商利用预测分析和供应商管理库存来抵消投入价格波动,强化对多式联运弹性网络的需求。

备注: 购买报告后可获得所有单个细分市场的份额

按物流功能:货物运输主导地位在CEP加速中

货物运输在2024年占据捷克共和国货运与物流市场份额的45.56%,凸显其在支持出口导向制造业和欧盟内部贸易中的基础作用。公路货运凭借密集的高速公路连接和竞争对手模式无法匹敌的灵活调度保持了货运收入的88.90%份额。铁路运输了大量货物,预计随着新电力机车和联运车厢投入使用而增长。管道流量对精炼产品分配仍然具有战略意义,而海运和内河航道通过多瑙河走廊贡献较少货量,但提供低碳大宗运输。航空货运专注于通过布拉格瓦茨拉夫·哈维尔机场输送的半导体设备、药品和高价值汽车零部件。

快递速运包裹是增长最快的物流功能,复合年增长率为3.62%(2025-2030),由18.5%电子商务渗透率和城乡路线次日达配送需求上升推动。国际CEP货量预计以3.74%复合年增长率(2025-2030)扩张,超过国内流量,因为跨境市场订单从德国、奥地利和巴尔干地区流入。温控仓储预期稳定的3.40%复合年增长率(2025-2030),为医药和杂货连锁店提供合规的冷链基础设施。数字化加速细分效率:新计算机化过境系统第五阶段现在电子处理超过85%的过境申报,缩短清关时间并简化门到门CEP交接。总体而言,这些动态使货物运输保持在捷克共和国货运与物流市场规模的核心,同时允许CEP和增值服务获得增量增长。

按快递速运包裹:国际增长超过国内扩张

快递速运包裹服务预计以3.62%复合年增长率(2025-2030)扩张,超过更广泛的捷克共和国货运与物流市场。国内CEP凭借Zasilkovna的9,900个取件点和机器人储物柜在2024年保持了62.84%的货量,但流向德国、奥地利和巴尔干地区的国际流量预计在2025-2030年间以3.74%的更快速度增长。

加速的移动商务采用、84%在线购物者渗透率和数字市场集成提升了农村路线的包裹密度,刺激对自动分拣机和人工智能驱动路线引擎的投资。欧盟单一窗口海关接口将进一步压缩清关时间,为捷克运营商在跨境电子商务履约中提供竞争优势。

按仓储:非温控设施主导市场

非温控仓库在2024年获得了92.37%的细分收入,反映了制造业、零售业和分销业的广泛需求。布拉格和布尔诺低于3%的空置率将租金推至创纪录高位,促进投机建设和外围场地开发。

温控空间预计处于3.40%复合年增长率(2025-2030)轨道,由医药冷链和生鲜食品配送推动。自动化、机器人拣选系统、AS/RS技术和人工智能库存工具缓解劳动力短缺,而诸如DHL波霍热利采场地等碳中和改造符合欧盟可持续发展要求。

按货物运输:公路主导地位面临联运竞争

公路货运在2024年保持88.90%收入份额的骨干地位,尽管捷克共和国货运与物流行业通过CD Cargo的电气化车队和新联运车厢正在见证铁路使用的增量上升。航空货运预计录得3.55%复合年增长率(2025-2030),由半导体设备进口和出境高科技出口推动。

铁路货运预计到2030年达到1.118亿吨,凸显渐进的结构性变化,而管道和内河航道在能源和大宗商品中保持小众但战略性作用。通行费附加费和碳定价正在推动托运人混合运输模式,但公路灵活性和最后一公里便利性确保其持续主导地位。

备注: 购买报告后可获得所有单个细分市场的份额

按货运代理:航空货运代理服务在运输模式转换压力下领先

航空货运代理在2024年占据50.06%的细分收入,反映布拉格机场作为高价值电子产品、汽车零件和药品区域门户的地位。捷克共和国货运与物流市场规模中的航空货运代理预计将稳步攀升,即使绿色协议激励措施鼓励运输模式多样化。

海运和内河航道货运代理,目前价值较小,通过提供成本高效大宗运输的多瑙河连接,预计以最快的3.34%复合年增长率(2025-2030)上升。数字货运平台、NCTS第五阶段无纸化过境以及DSV合并后网络优化正在增强多式联运连通性和整个供应链的可视性。

地理分析

布拉格凭借瓦茨拉夫·哈维尔机场的货运设施和通往德国和奥地利的D1/D5高速公路支线锚定捷克共和国货运与物流市场。帕里日斯卡街奢侈零售的零空置率和持续1-3%的年度租金增长证实了对优质城市空间的持续需求。布尔诺服务先进制造业集群但面临城市重型货车限制带来的更高最后一公里成本,这些限制将履约转移到城郊仓库。

俄斯特拉发即将建成的三式联运枢纽利用其边境地带位置和大学人才基础,提供对汽车和重工业托运人有吸引力的铁路、公路和航空协同效应。普尔森地区反映布拉格的工业房地产需求,受益于西波希米亚大学工程人才管道和直接高速公路连接。

跨境流量利用欧盟单一窗口海关平台,减少文件重复并加速吞吐量。METRANS在20个终端运营超过650个每周列车,朝着二氧化碳中性牵引推进并扩大网络弹性。2023年2533亿美元出口和2289亿美元进口的贸易统计数据凸显了通过捷克走廊输送的物流货量规模[4]"数字捷克2.0战略,"工业贸易部,mpo.cz。

竞争格局

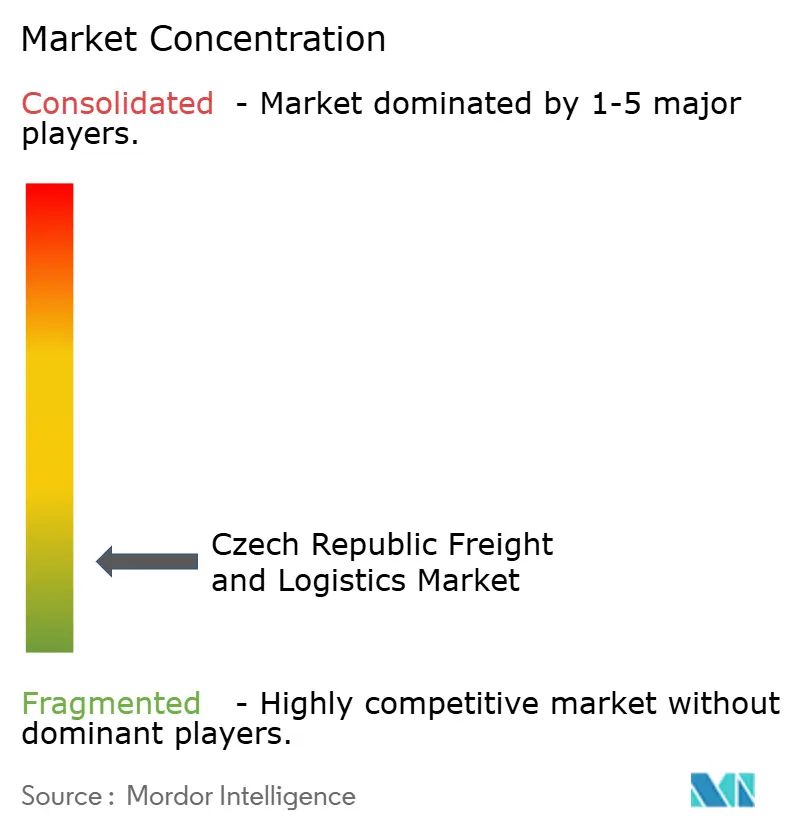

该行业呈现温和分散:六大运营商在2024年收入中占据约三分之一,在成本通胀中产生健康但缩小的利润。DSV收购DB Schenker创造了一个459亿美元收入领导者,拥有近160,000名员工,通过网络整合和共享数字平台瞄准每年90亿丹麦克朗(13.3亿美元)的协同效应。规模优势延伸到采购杠杆以及合同物流、空海代理和最后一公里服务的交叉销售。

国内创新者通过技术竞争。Rohlik Group的Veloq平台自动化杂货履约,缩短订单到门时间,而Zasilkovna的自助储物柜缓解驾驶员缺口并降低包裹交接成本。可持续发展资质在招标标准中上升;Raben Group和DHL部署替代燃料卡车和碳中和仓库,赢得热衷于满足企业ESG目标的托运人。

市场新进入者关注冷链、时效性药品和重型电子商务退货等利基机会,但面临高仓库租金、劳动力约束和资本密集型自动化的壁垒。整合势头可能持续,因为通行费上涨和二氧化碳收费有利于具有多式联运覆盖和优化资产利用的运营商。

捷克共和国货运与物流行业领军企业

-

DSV A/S (包括 DB Schenker)

-

Raben Group (包括 Raben Logistics Czech, sro)

-

Geis Group (包括 Geis CZ, sro)

-

AGROFERT AS (包括 Logistics Solution AS)

-

CMA CGM Group (包括 CEVA Logistics)

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:DSV以143亿欧元(157.8亿美元)完成对DB Schenker的收购,创造了世界最大的货运代理公司。

- 2025年3月:Raben Group扩张至瑞士并加强其捷克网络,同时重申零排放目标。

- 2024年7月:DACHSER在捷克共和国开设了一个新的4,000平方米仓库设施,以增强货物整合能力并提高中欧市场的配送效率。

- 2024年7月:HOPI CZ与弗劳恩霍夫家居清洁解决方案签署战略物流合作伙伴关系,提供仓储和分销服务。该设施将作为弗劳恩霍夫家居清洁产品的主要分销枢纽。

捷克共和国货运与物流市场报告范围

货运物流是对成本效益运营和货物交付的监督和管理。它结合了物流经验、人力资源和知识,确保货物在承运人和托运人之间的顺畅运输。

对捷克共和国货运与物流市场的全面背景分析,涵盖当前市场趋势、约束条件、技术更新以及各细分市场和行业竞争格局的详细信息。新冠疫情的影响也已被纳入并在研究过程中考虑。

捷克共和国货运与物流市场按功能(货物运输、货运代理、仓储以及增值服务和其他服务)和最终用户(制造业和汽车业、石油天然气、采矿和采石业、农业、渔业和林业、建筑业、分销贸易、医疗保健和制药以及其他最终用户)进行细分。该报告为上述所有细分市场提供捷克共和国货运与物流市场的价值(美元)市场规模和预测。

| 农业、渔业和林业 |

| 建筑业 |

| 制造业 |

| 石油天然气、采矿和采石业 |

| 批发零售贸易 |

| 其他 |

| 快递速运包裹(CEP) | 按目的地类型 | 国内 |

| 国际 | ||

| 货运代理 | 按运输方式 | 航空 |

| 海运和内河航道 | ||

| 其他 | ||

| 货物运输 | 按运输方式 | 航空 |

| 管道 | ||

| 铁路 | ||

| 公路 | ||

| 海运和内河航道 | ||

| 仓储 | 按温度控制 | 非温控 |

| 温控 | ||

| 其他服务 | ||

| 最终用户行业 | 农业、渔业和林业 | ||

| 建筑业 | |||

| 制造业 | |||

| 石油天然气、采矿和采石业 | |||

| 批发零售贸易 | |||

| 其他 | |||

| 物流功能 | 快递速运包裹(CEP) | 按目的地类型 | 国内 |

| 国际 | |||

| 货运代理 | 按运输方式 | 航空 | |

| 海运和内河航道 | |||

| 其他 | |||

| 货物运输 | 按运输方式 | 航空 | |

| 管道 | |||

| 铁路 | |||

| 公路 | |||

| 海运和内河航道 | |||

| 仓储 | 按温度控制 | 非温控 | |

| 温控 | |||

| 其他服务 | |||

报告中回答的关键问题

捷克共和国货运与物流市场当前价值是多少?

该行业在2025年价值157.9亿美元,预计到2030年将达到184.3亿美元。

捷克共和国哪个物流功能扩张最快?

快递速运包裹服务预计从2025年到2030年以3.62%的复合年增长率增长,超过其他功能。

公路货运在捷克物流中有多重要?

公路货运占据88.90%的货运份额,尽管出现铁路和联运替代方案,仍是主导模式。

推动未来仓库需求的关键因素是什么?

制造业近岸外包和持续的电子商务增长正在收紧空置率并刺激投机性仓库开发。

通行费上涨如何影响运营商?

与二氧化碳等级挂钩的5%通行费上调提高了每公里成本,给小型承运商带来压力并鼓励向铁路和联合运输的运输模式多样化。

哪项近期投资凸显了该国物流枢纽雄心?

宝马于2025年5月启动的在莫斯诺夫建设高科技物流中心,突显了对捷克多式联运基础设施的持续承诺。

页面最后更新于: