复合材料修复市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

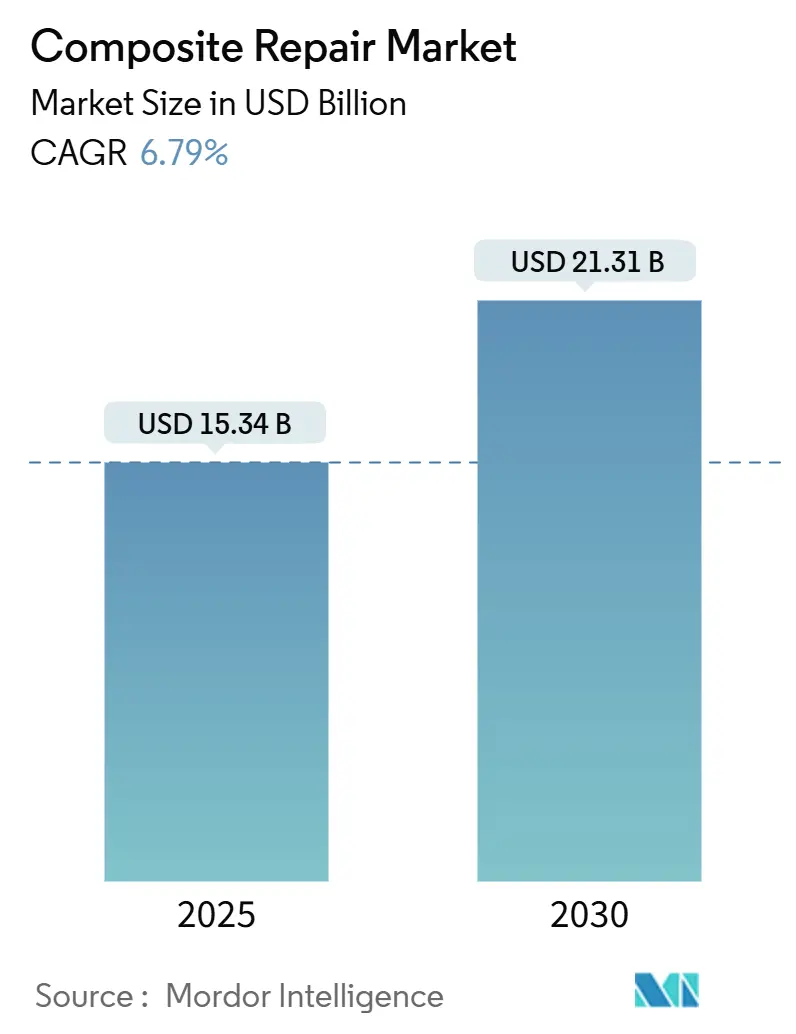

| 市场规模 (2025) | 15.34 十亿美元 |

| 市场规模 (2030) | 21.31 十亿美元 |

| 增长率 (2025 - 2030) | 6.79% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多情报复合材料修复市场分析

复合材料修复市场在2025年达到153.4亿美元,预计到2030年将增至213.1亿美元,实现6.79%的复合年增长率。随着资产所有者从昂贵的更换转向高效的复合材料修复以恢复结构性能并减少停机时间,增长持续。结构性修复仍是主要细分市场,得益于深度认证专业知识的支持,而美容修复增长最快,因为预防性维护在风能、海洋和交通运输资产中日益受到青睐。航空航天保持最大的终端用户份额,而海上风电推动对无法移至陆上的现场叶片作业的增量需求。数字孪生集成、自动化以及ASME PCC-2和ISO 24817等标准确保质量、控制风险,并支撑关键基础设施的扩大采用。

关键报告要点

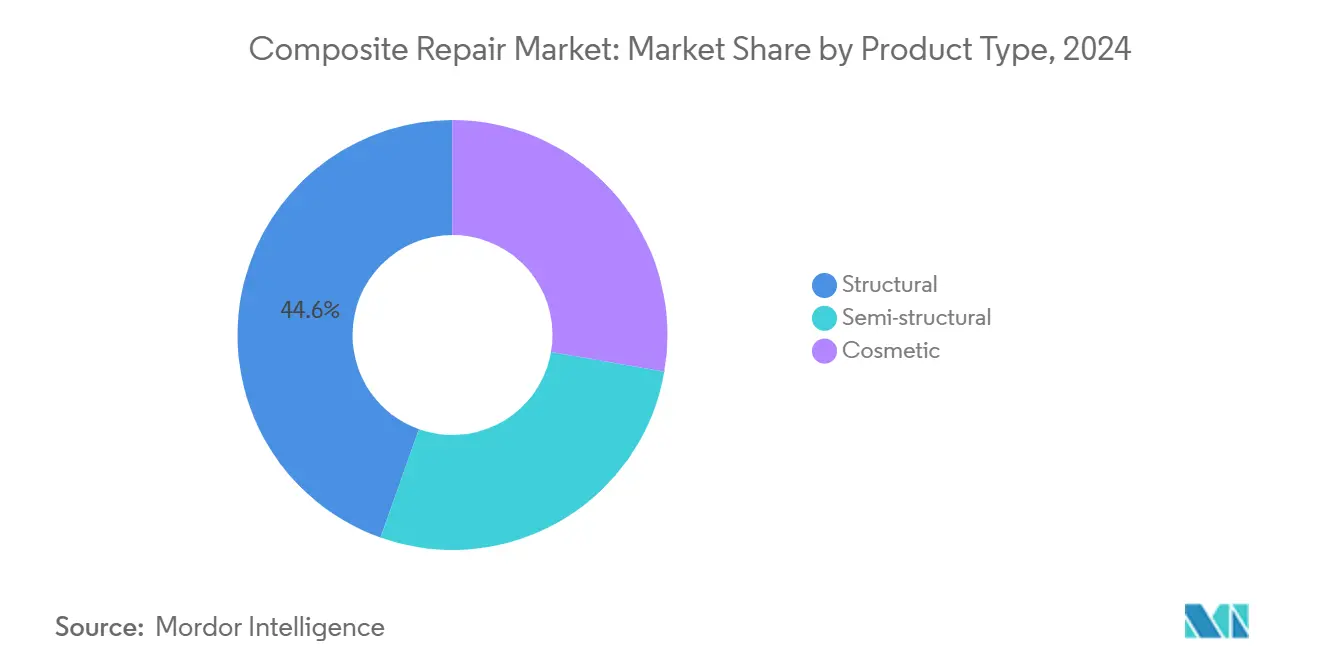

- 按产品类型,结构性修复在2024年占据复合材料修复市场份额的44.56%,而美容修复预计将以最高的7.66%复合年增长率增长至2030年。

- 按修复工艺,手工铺层技术以38.55%的收入份额在2024年领先;基于高压釜的修复预计在2030年前以8.03%的复合年增长率增长。

- 按材料类型,CFRP在2024年占复合材料修复市场规模的54.66%,而芳纶纤维系统预计在2025-2030年间以7.77%的复合年增长率扩展。

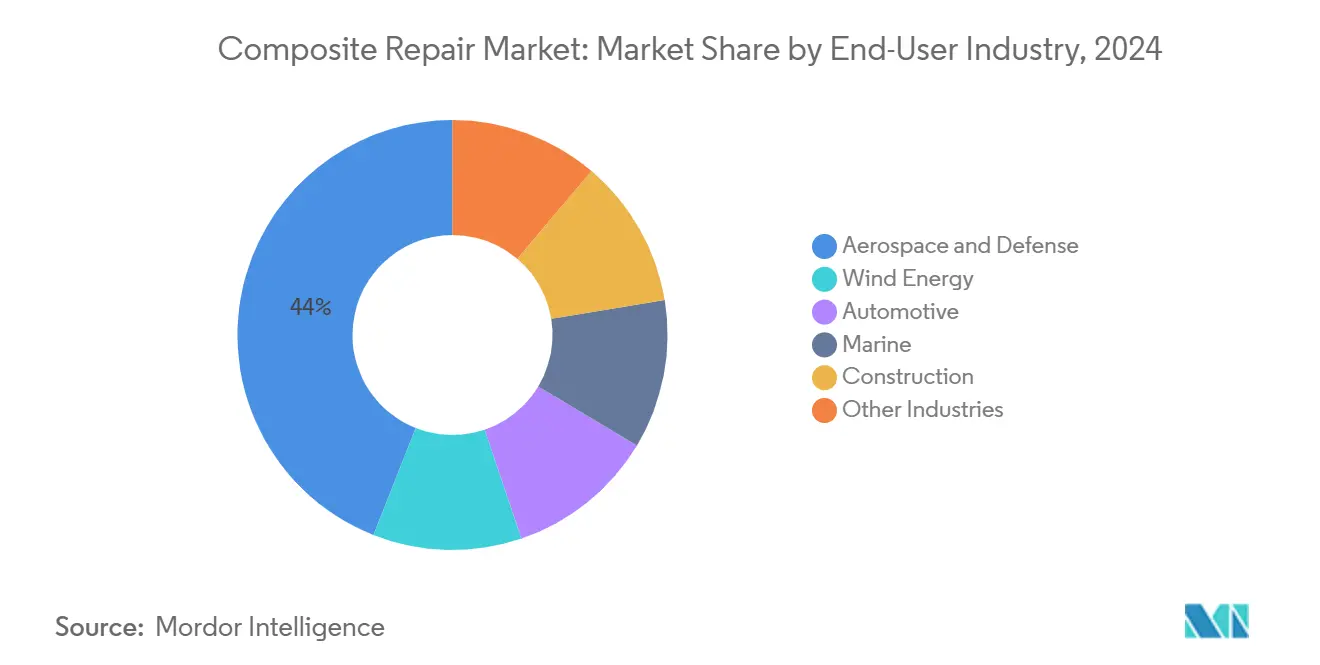

- 按终端用户行业,航空航天与国防在2024年贡献了44.02%的复合材料修复市场份额;风能预计将在2030年前录得最快的7.75%复合年增长率。

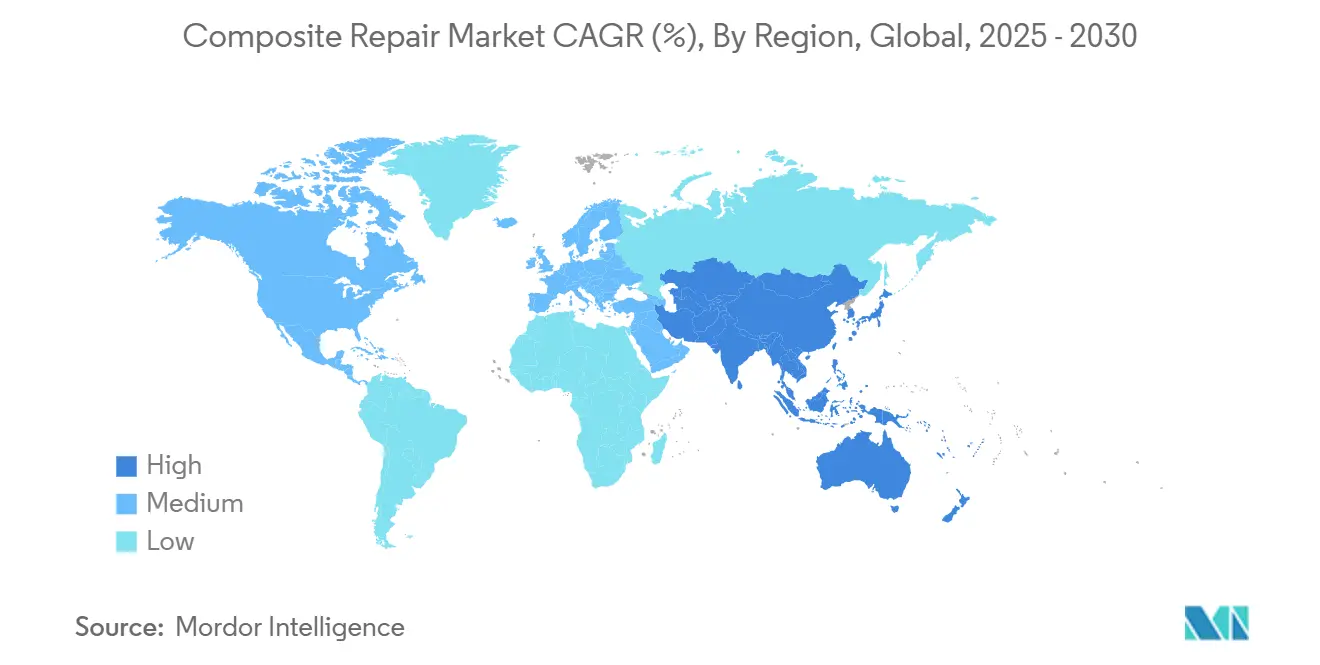

- 按地区,亚太地区在2024年占最大份额38.45%,并预计在2025年至2030年期间以最快的8.16%复合年增长率增长。

全球复合材料修复市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 老化资产生命延长项目投资激增 | +1.8% | 全球;北美和欧洲早期收益 | 中期(2-4年) |

| 现场复合材料修复相对于金属零件更换的成本优势 | +1.5% | 全球 | 短期(≤ 2年) |

| 航空航天与国防行业复合材料使用增加 | +1.2% | 北美和欧盟;向亚太地区扩散 | 长期(≥ 4年) |

| 海上风电叶片增长需要现场修复能力 | +1.0% | 亚太核心;向欧洲扩散 | 中期(2-4年) |

| 数字孪生指导的预测性维护 | +0.8% | 全球;发达市场早期采用 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

老化资产生命延长项目投资激增

运营商延长管道、飞机和工业设施的使用寿命而非更换,复合材料包覆有助于在不停机的情况下执行这一策略。T.D. Williamson在2024年12月收购Petro-Line,将PETROSLEEVE技术纳入其产品组合,实现符合北美完整性要求的活管道加固[1]Chris Matthews, "Petro-Line Acquisition Expands T.D. Williamson Portfolio," tdwilliamson.com。HJ3使用碳纤维包覆以一半的更换成本修复了一座公路桥柱,说明了公共基础设施的经济效益。海上风电叶片更换每个成本约20万美元,而复合材料修复平均成本3万美元,使生命延长对业主具有吸引力。

现场复合材料修复相对于金属零件更换的成本优势

复合材料包覆避免热作业许可证,降低保险费,相比基于焊接的金属修复减少工时。ASME PCC-2指导说明复合材料可以消除70-80%的热作业,显著改善安全性和生产力[2]Inspectioneering Editorial Team, "Composite Repairs and Hot-Work Elimination," inspectioneering.com。澳大利亚皇家海军报告护卫舰甲板碳纤维覆层具有15年耐用性,提供了海上的长期证据记录。西卡在2024年记录了117.6亿瑞士法郎的销售额,部分由基础设施修复树脂推动,该树脂以最小停机时间延长资产寿命。这些经济因素为增长贡献+1.5个百分点,因为预算受限的业主选择复合材料解决方案。

航空航天与国防行业复合材料使用增加

商用喷气式飞机的复合材料含量现在在波音787等旗舰项目上按重量超过50%,提高了对合格现场修复的需求。波音和汉莎技术在2024年7月签署了涵盖梦想飞机客舱改装的许可协议,以加速认证的MRO产能。赫氏在2024年第一季度预订了5亿美元销售额,增长21.3%,受商用航空复合材料推动,这些复合材料后来需要专业修复。来自AGFM等供应商的自动化削薄和便携式固化系统在保持结构完整性的同时缩短周期时间。预计航空航天采用将在2030年前为复合年增长率增加+1.2个百分点。

海上风电叶片长度增长需要现场修复能力

下一代海上叶片超过115米,安装后无法陆上运输。Windea Offshore和WP Systems在2023年验证了一个浮动修复掩体,实现海上受控修复。全球风能理事会预测到2030年产能将达到981吉瓦,复合年增长率8.8%,扩大可处理的修复量。绳索机器人的BR-8机器人修复雨蚀损伤的速度是人工作业的四倍,成本是一半,扩大了市场容量。这些发展在中期内贡献+1.0个增长点。

约束因素影响分析

| 约束因素 | (~) % 对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 自愈合复合材料层压板的出现 | -0.7% | 全球;集中在研发中心 | 长期(≥ 4年) |

| 认证复合材料修复技术人员稀缺 | -1.2% | 全球;新兴市场尤为严重 | 短期(≤ 2年) |

| 海底复合材料管道缺乏统一修复规范 | -0.5% | 全球;海上区域 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

自愈合复合材料层压板的出现

学术突破显示复合材料能够自主闭合微裂纹,可能降低未来的修复需求。早稻田大学在2025年4月发布了一种硅氧烷薄膜,加热后能够愈合同时保持1.50 GPa硬度。德克萨斯A&M大学的Diels-Alder聚合物结合弹道抗性和自修复功能,吸引了国防兴趣。这些概念仍处于商业化前阶段,但说明了未来可能减少售后市场量的情况,在2029年后将复合年增长率削减0.7个百分点。

认证复合材料修复技术人员稀缺

复合材料修复需要专门的固化、铺层和无损检测技能,这些与金属作业不同。美国复合材料制造商协会全球只认证了4000名技术人员,远低于需求。新兴经济体面临更严重的短缺,延迟项目动员。估计劳动力稀缺在自动化和培训管道成熟之前的近期内将减少1.2个增长点。

细分分析

按产品类型:结构性主导地位推动关键基础设施需求

结构性修复在2024年占复合材料修复市场份额的44.56%,因为业主优先恢复飞机、管道和风机叶片的承载能力。该细分市场受益于严格的认证协议,这有利于已建立的供应商,特别是在航空航天领域,复合材料主结构需要精确的削薄几何形状和受控的固化曲线。运营商采用这些修复来延长安全服务间隔并推迟资本密集型更换,加强了复合材料修复市场内的细分领导地位。

美容修复以7.66%的复合年增长率增长至2030年,反映了向早期干预的转变,这些干预在表面侵蚀传播之前解决问题。风力涡轮机前缘处理,如贝尔佐纳涂层,例证了美容活动如何减少空气动力学损失并避免更大的结构活动。随着预测性维护工具更早地标记轻微表面缺陷,附属于美容类别的复合材料修复市场规模将扩大,鼓励服务供应商开发符合紧张停机窗口的快速固化、现场友好系统。

备注: 购买报告后可获得所有单独细分市场的细分份额

按修复工艺:手工铺层普遍性遇见高压釜创新

手工铺层方法在2024年占复合材料修复市场份额的38.55%,因为其便携性和最小设备需求。当天气、几何形状或访问挑战排除自动化方法时,现场团队经常依赖手工铺层。CompositePatch的五分钟应急套件说明了在海事事故中快速船体密封防止昂贵停机时间的优势。

随着运营商坚持对高负荷组件的航空航天级质量,高压釜修复展现8.03%的预测复合年增长率。航空公司将发动机整流罩和飞行控制表面送至高压釜车间,以重新获得与原始构建相等的合格水平。随着机队增长,高压釜服务的复合材料修复市场规模将攀升,因为航空公司偏好集中化、可重复的质量而非现场便利。真空灌注和自动化纤维铺放继续推进,受到向MRO中心供应机器人技术的英格索尔机床工具等设备制造商的推动。

按材料类型:CFRP领导地位面临芳纶创新挑战

CFRP在2024年主导了复合材料修复市场的54.66%,受其对飞机和高性能车辆至关重要的高模量重量比推动。赫氏的航空航天积压订单强调了CFRP采用背后的动力。分配给CFRP修复的复合材料修复市场规模保持最大,需要熟悉复杂固化循环和导电性考虑的训练有素的技术人员。

随着国防和汽车项目重视其在冲击下的能量吸收,芳纶纤维复合材料预计在2030年前发布7.77%的复合年增长率。混合CFRP、GFRP和芳纶的混合解决方案正在出现,与单纤维变体相比,风机叶片根部的弯曲强度几乎翻倍。这一创新扩大了材料选择,并为修复树脂配方商多样化收入流。

按终端用户行业:航空航天成熟度对风能动量

航空航天与国防在2024年提供了44.02%的复合材料修复市场份额,这是数十年复合材料集成和严格适航规则的遗产。波音继续完善数字修复线程,存档787上的每个削薄修复,保持结构可追溯性。该行业的成熟确保为服务供应商提供稳定基线。

风能正朝着7.75%的复合年增长率发展,在终端用户中最快,随着海上叶片数量和尺寸升级。业主采用机器人砂磨、钻孔和薄膜应用平台,加速对锚定在距离海岸80公里、100米以上叶片的修复。复合材料修复行业还受益于汽车轻量化项目、海洋腐蚀挑战和民用基础设施加强,每个都以中个位数增长率增长。

备注: 购买报告后可获得所有单独细分市场的细分份额

地理分析

亚太地区凭借其庞大的制造基地、不断扩展的海上风电管道和雄心勃勃的基础设施更新计划,占据最大的复合材料修复市场。中国的风电原始设备制造商部署15兆瓦级涡轮机机队,推动对现场叶片服务技术的需求[3]Global Wind Energy Council, "Global Offshore Wind Report 2024," gwec.net。随着公路、铁路和港口项目集成复合材料加强以满足加速时间表,印度和东南亚记录高个位数增长。

北美紧随其后,受老化能源网络和强劲商用航空机队支撑。管道运营商应用符合ASME标准的碳包覆来缓解腐蚀,同时保持吞吐量,美国的MRO机构投资高压釜产能用于宽体发动机舱。该地区还在大平原风电场试点数字孪生部署用于预测性叶片修复。

欧洲保持技术中心地位,国家激励措施推动研发。德国的航空航天集群致力于热塑性无削薄补丁,丹麦开拓叶片机器人技术。汉莎技术12亿欧元的扩张强调了当地对复合材料MRO领导地位的承诺。欧洲复合材料修复市场规模增长稳定在中个位数,随着安装基数成熟但需要更精密的维护。拉丁美洲、中东和非洲共同形成一个较小但快速发展的集团,从成熟地区采用经过验证的技术,同时培养国内技术人员管道。

竞争格局

复合材料修复市场呈现中度分散。波音、汉莎技术和赫氏通过专有工艺和对新进入者而言复制困难的监管批准确保了根深蒂固的地位。它们定期提供工程手册、材料和培训包,锁定客户忠诚度。

数字化创造新的战场。能够融合深度材料科学、机器人执行和AI驱动维护建议的公司将获得优质利润率,而传统劳动密集型车间可能面临利润率压缩,除非它们实现自动化。

复合材料修复行业领导者

-

汉莎技术股份公司

-

波音公司

-

ClockSpring

-

密理博基础设施解决方案

-

TEAM公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2024年9月:东丽工业株式会社成为全球首家获得美国船级社(ABS)真空辅助树脂传递成型(VaRTM)工艺型式认可的公司。该方法使用碳纤维增强塑料(CFRP)修复FPSO和FSO系统中的腐蚀区域,同时减少厚度。

- 2023年11月:汉高收购了美国Critica Infrastructure公司,这是一家专门为石油天然气输送和市政供水系统等关键基础设施提供维护、修理和大修(MRO)复合材料解决方案的供应商。

全球复合材料修复市场报告范围

复合材料修复市场报告包括:

| 结构性 |

| 半结构性 |

| 美容 |

| 手工铺层 |

| 真空灌注 |

| 高压釜 |

| 其他工艺 |

| 碳纤维增强聚合物(CFRP) |

| 玻璃纤维增强聚合物(GFRP) |

| 芳纶纤维复合材料 |

| 混合与其他纤维 |

| 航空航天与国防 |

| 风能 |

| 汽车 |

| 海洋 |

| 建筑 |

| 其他行业 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 澳大利亚 | |

| 亚太其他地区 | |

| 中东和非洲 | 沙特阿拉伯 |

| 南非 | |

| 中东和非洲其他地区 |

| 按产品类型 | 结构性 | |

| 半结构性 | ||

| 美容 | ||

| 按修复工艺 | 手工铺层 | |

| 真空灌注 | ||

| 高压釜 | ||

| 其他工艺 | ||

| 按材料类型 | 碳纤维增强聚合物(CFRP) | |

| 玻璃纤维增强聚合物(GFRP) | ||

| 芳纶纤维复合材料 | ||

| 混合与其他纤维 | ||

| 按终端用户行业 | 航空航天与国防 | |

| 风能 | ||

| 汽车 | ||

| 海洋 | ||

| 建筑 | ||

| 其他行业 | ||

| 按地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 澳大利亚 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

复合材料修复市场当前规模是多少?

复合材料修复市场在2025年估值为153.4亿美元,预计到2030年将达到213.1亿美元。

哪个细分市场在复合材料修复市场中占最大份额?

结构性修复在2024年以44.56%的复合材料修复市场份额领先,受航空航天和能源资产中安全关键应用的推动。

风能细分市场增长有多快?

风能修复需求预计在2030年前录得7.75%的复合年增长率,是所有终端用户行业中最快的。

当今哪种材料主导复合材料修复?

CFRP凭借其在飞机和高性能组件中的广泛使用,占据54.66%的市场收入。

页面最后更新于: