能力细胞市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

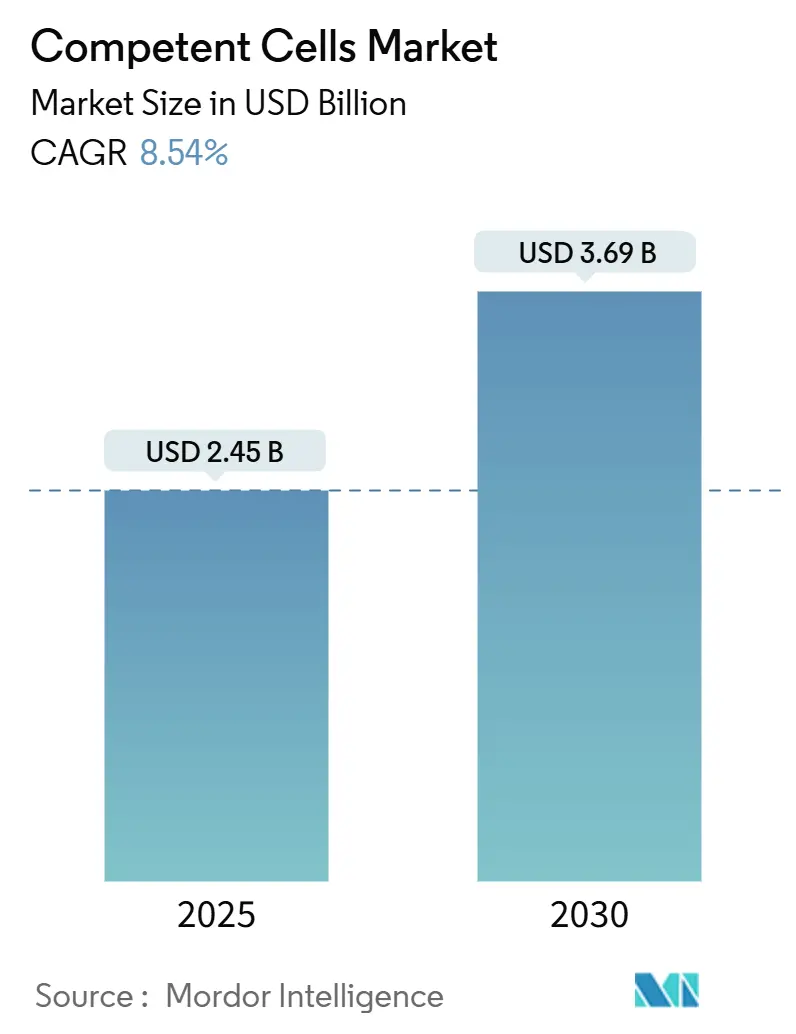

| 市场规模 (2025) | 2.45 十亿美元 |

| 市场规模 (2030) | 3.69 十亿美元 |

| 增长率 (2025 - 2030) | 8.54% CAGR |

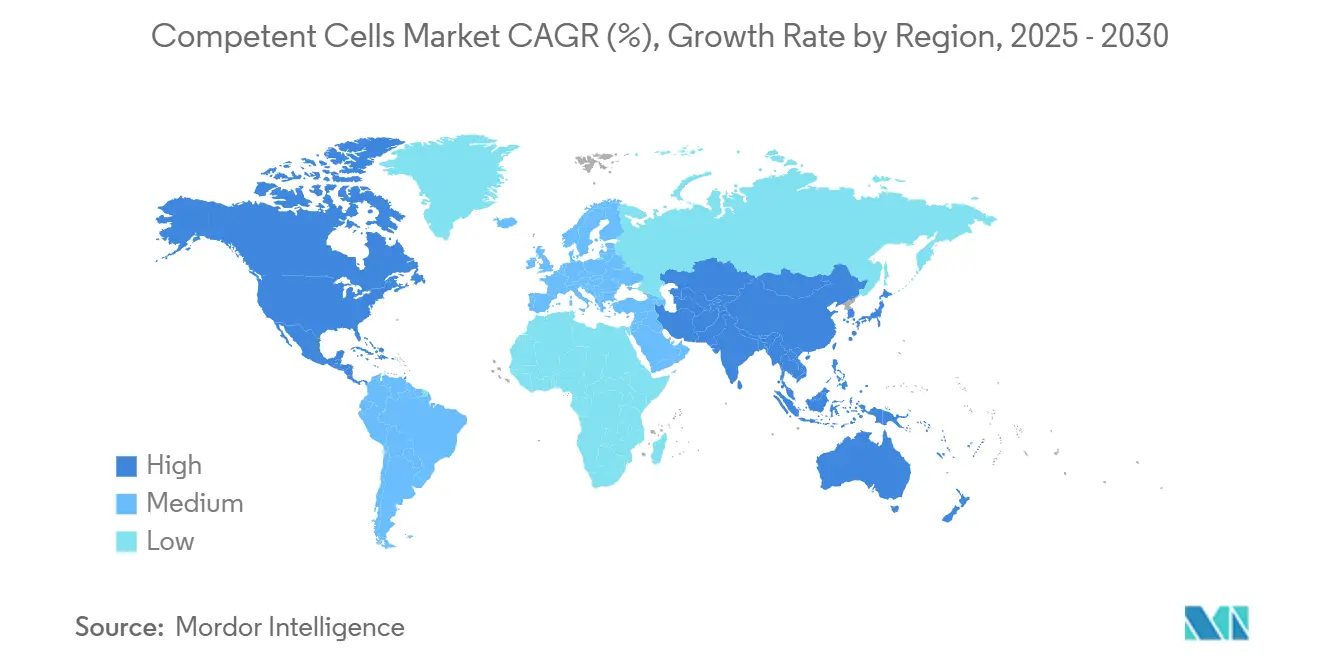

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

智研咨询能力细胞市场分析

能力细胞市场在2025年达到24.5亿美元,预计到2030年攀升至36.9亿美元,在此期间以8.54%的复合年增长率推进。对合成生物学、基因编辑平台和自动化生物工艺流水线的日益依赖使能力细胞成为基础试剂类别。全球合成生物学部门28.3%的复合年增长率扩张强化了增长,这直接放大了对能够处理大型质粒构建体的超高效转化系统的需求。CRISPR-Cas9治疗药物的并行投资、政府资助的生物工厂以及无细胞蛋白质合成的持续进步扩大了需要定制能力细胞格式的应用范围。随着实验室从手工台式程序过渡到完全自动化的高通量环境,具有自动化友好包装和经验证菌株性能的供应商在能力细胞市场中获得战略优势。

主要报告要点

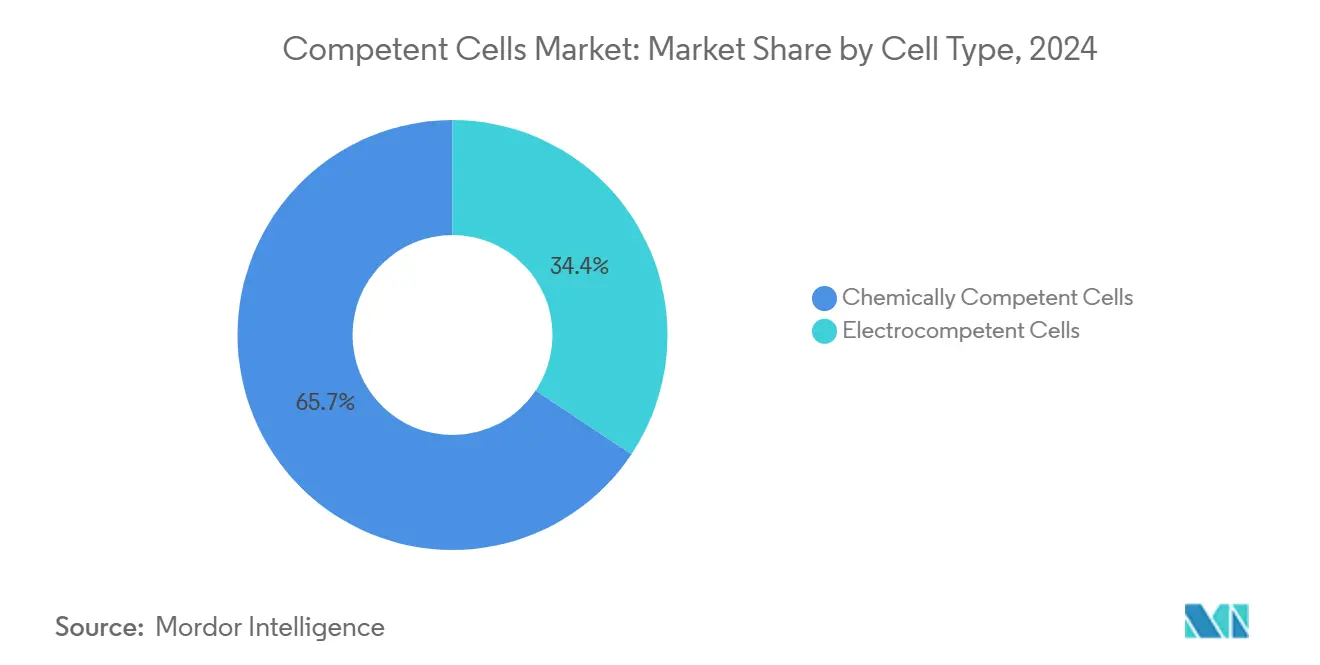

- 按细胞类型,化学能力细胞在2024年以65.65%的能力细胞市场份额领先,而电能力细胞预计到2030年将以9.21%的复合年增长率扩张。

- 按应用,蛋白表达在2024年占能力细胞市场份额的49.98%;克隆和亚克隆预计到2030年将以9.11%的复合年增长率增长最快。

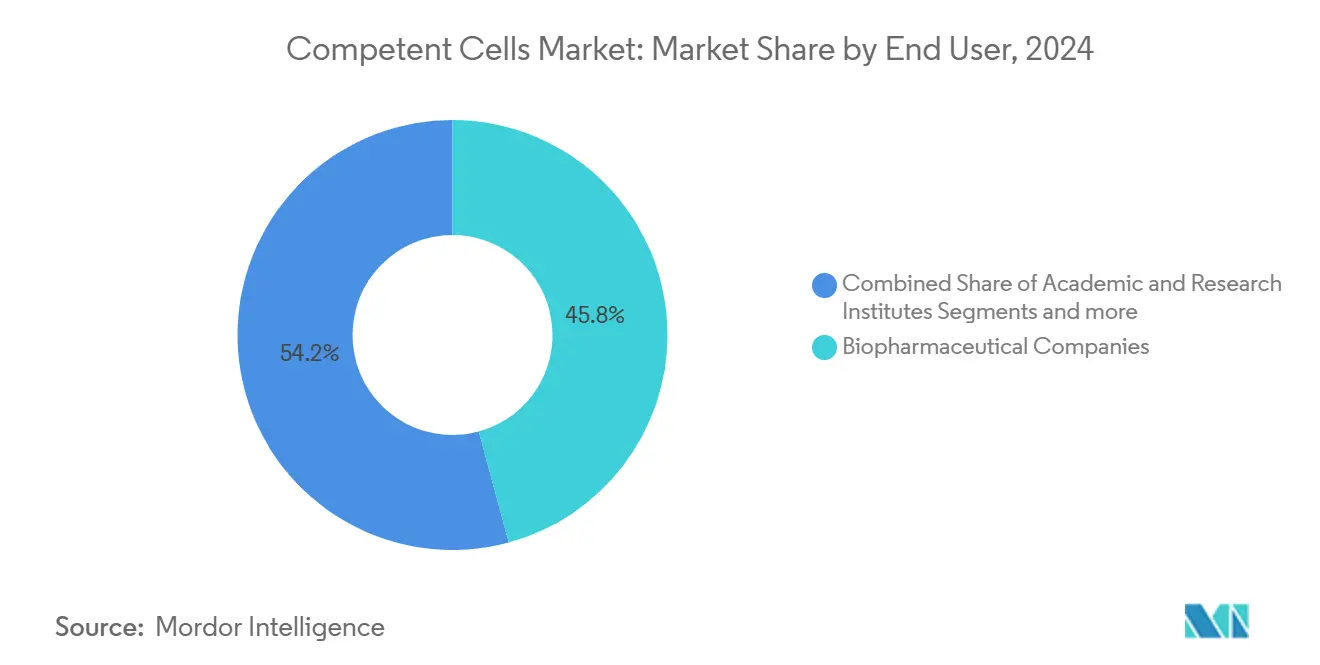

- 按终端用户,生物制药公司在2024年持有45.78%的收入,而学术和研究机构预计将记录最高的9.34%复合年增长率。

- 按地理位置,北美在2024年以42.31%的份额占主导地位,但亚太地区预计到2030年将实现最快的9.43%复合年增长率。

全球能力细胞市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 商业需求和持续的学术/政府支持 | +2.1% | 全球,集中在北美和欧盟 | 长期(≥4年) |

| 不断扩大的生物制剂和重组蛋白管线 | +1.8% | 全球,在亚太地区和北美最强 | 中期(2-4年) |

| 采用高通量自动化友好格式 | +1.5% | 北美和欧盟,扩展至亚太地区 | 中期(2-4年) |

| 需要超高效率细胞的CRISPR基因编辑工作流程兴起 | +1.4% | 全球,由北美研究中心引领 | 短期(≤2年) |

| 合成生物学和无细胞系统的增长 | +1.2% | 北美和欧盟,在亚太地区新兴 | 长期(≥4年) |

| 生命科学制造的区域能力建设基金 | +0.9% | 亚太地区核心,溢出到中东非洲 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

商业需求和学术或政府支持

政府支持的基础设施项目已锁定多年试剂支出,为能力细胞市场提供可预测的基准量。美国国家科学基金会向五个生物工厂分配的7500万美元为机构配备了永久性、高容量设施,这些设施必须为自动化工作流程储备标准化的能力细胞批次[1]美国国家科学基金会,"NSF投资7500万美元于生物工厂,"nsf.gov。美国国立卫生研究院每年增加200万美元的专项资金用于基因编辑治疗药物,刺激适用于CRISPR管线的超高效率菌株的采用[2]美国国立卫生研究院,"基因编辑治疗药物资助机会,"nih.gov。在美中经济与安全审查委员会面前的政策证词预测,到本世纪中叶,生物经济可能支撑全球60%的经济投入,强调了持续公共融资对长期试剂需求的支持。

不断扩大的生物制剂和重组蛋白管线

合同开发和制造组织(CDMOs)正在扩大规模以满足从2023年198.9亿美元增长到2032年319.2亿美元的生物制剂管线。由于上游细胞系开发经常决定下游产量,制造商指定能够支持复杂质粒表达构建体的高效价能力细胞。Asimov的CHO Edge平台保证≥5g/L单克隆抗体效价,标志着行业向可预测菌株性能的转变,这依赖于模板质粒的一致转化效率。Sutro Biopharma将无细胞表达系统扩展到4,500L规模,进一步扩大了专门用于体外蛋白质合成的专用能力细胞的可寻址市场。

采用高通量自动化友好格式

机器人液体处理器现在在细胞系筛选中成为常规,迫使重新思考包装。贝克曼库尔特的Cydem VT平台同时处理96个克隆,迫使供应商以板式或条管格式交付具有经验证批间均一性的能力细胞[3]贝克曼库尔特生命科学,"Cydem VT自动化克隆筛选系统,"beckman.com。基于SARIMA和Prophet模型构建的预测性冷链算法允许分销商简化-80°C库存位置,减少对温度敏感的能力细胞小瓶的损失事件。虚拟控制塔物流的更广泛采用对于稳定冷链基础设施不完善地区的供应至关重要。

上升的CRISPR基因编辑工作流程

治疗级CRISPR方法将指导RNA、修复模板和Cas蛋白打包成大型质粒,需要≥1×10¹⁰ cfu/µg转化性能。HEK293T细胞的最新工作显示,ATF6B编辑后膜蛋白产量提高40%,说明了高效编辑与下游蛋白输出之间的直接联系。工业毕赤酵母CRISPR工具包已将无标记整合效率提高到足以用于商业酶生产,扩大了需要专门超能力菌株的客户群。

限制因素影响分析

| 限制因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 高研发和生产成本 | -1.2% | 全球,在新兴市场最为严重 | 短期(≤2年) |

| 市场整合和初创企业难以进入 | -0.8% | 北美和欧盟,扩展至亚太地区 | 中期(2-4年) |

| 新兴国家冷链脆弱性 | -0.6% | 亚太新兴市场、中东非洲、拉丁美洲 | 长期(≥4年) |

| 向绕过转化的合成基因回路转变 | -0.4% | 北美和欧盟研究中心 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

高研发和生产成本

单个生物制药批准的中位数开发价格标签为23亿美元,这迫使赞助商消除每个试剂类别的低效率。对于单克隆抗体,仅捕获色谱法就可能吞噬总货物成本的25%;因此上游菌株选择受到严格审查。将GMP级质粒需求从四个减少到一个的稳定生产细胞系为与能力细胞设计相关的经济杠杆提供了明确证据。这些经济因素对无法在全球量级上摊销开发成本的小型供应商造成利润压力。

新兴国家的冷链脆弱性

超过85%的生物制剂需要严格的冷藏储存,而-80°C物流在一级大都市中心以外仍然稀缺。在尼泊尔农村进行的防冻冷藏箱现场试验确认了技术可行性,但引入了体积和重量问题,限制了在山区路线上的使用。中国对东南亚的推广暴露了类似的差距,因为当地分销商缺乏用于物联网跟踪的资本,无法保证高价值能力细胞的温度合规性。在没有大规模投资的情况下,分散的供应网络可能损害转化性能,为发展中经济体的学术实验室提高了门槛。

细分分析

按细胞类型:化学主导地位面临自动化挑战

化学制备菌株在2024年贡献了65.65%的收入,得到成本效益制造和适合资本设备有限的教学实验室的直接氯化钙协议的支持。标准产品提供1×10⁶ cfu/µg效率,足以满足常规分子克隆,保持了能力细胞市场的强大量级基础。然而,电能力格式显示最快的9.21%复合年增长率,由需要一致亚微升等分试样的自动化电穿孔平台驱动。对于超高要求的CRISPR管线,领先的电能力产品认证效率超过5×10⁹ cfu/µg,这超过了大多数化学对应产品的上限。电能力产品的能力细胞市场规模预计到2030年将增加6.5亿美元,因为实验室自动化转化步骤以匹配机器人液体处理通量。

化学方法内的创新仍在继续。大肠杆菌BW25113,一种recA⁺菌株,使用优化的化学协议在转化方面比XL1-Blue MRF′实现100倍改进,并且在大质粒克隆成功方面记录440-1,267倍提升。这种性能缩小了与电穿孔的传统效率差距,并吸引了缺乏电穿孔仪的机构。因此,能力细胞市场在化学格式的根深蒂固的成本优势与电能力系列不断上升的性能和自动化吸引力之间取得平衡。

按应用:蛋白表达尽管克隆加速仍领先

蛋白表达在2024年保持49.98%的收入份额,因为治疗蛋白项目需要避免蛋白水解降解的充分表征菌株。T7表达系统因IPTG诱导聚合酶控制而占主导地位,lon和ompT敲除的BL21衍生物限制不需要的蛋白酶活性。对于富含二硫键的蛋白质,SHuffle T7系列的氧化细质和1×10⁶ cfu/µg效率回答了持续的制造需求。这些特征共同使蛋白表达子细分成为高纯度试剂批次的重度消费者。

克隆和亚克隆应用将在2030年前以9.11%的复合年增长率攀升最快。克隆工作流程的能力细胞市场规模预计到本十年末达到11亿美元,因为CRISPR、Golden Gate组装和千碱基规模合成基因回路涌入研究管线。高通量96孔转化支持组合文库组装,供应商记录对能够耐受毒性插入物或串联重复序列的菌株需求增长。诱变,由易错PCR和饱和点诱变驱动,仍占较小份额,但受益于与转化效率直接成比例的文库大小。

按终端用户:学术机构加速超越生物制药

生物制药公司控制了2024年45.78%的收入,利用经验证的能力细胞来缩短工艺开发时间线。为这些公司服务的CDMOs依赖满足cGMP文档的批间重现性,推动高端销售层级。学术和研究机构的能力细胞市场份额目前较低,但将在9.34%复合年增长率的帮助下迅速攀升,这得益于降低高级合成生物学实验门槛的生物工厂推广。

学术动力与直接针对基因编辑治疗药物的资金流相关。NIH每年为基于CRISPR的转化项目划拨200万美元,确保超高效率菌株的可预测采购。大学-产业合作伙伴关系将工业级工作流程嵌入学术实验室,缩小与商业操作的性能差距。扩展服务菜单的CRO和CDMO利用这些训练有素的毕业生,加强整个能力细胞行业价值链的需求连续性。

备注: 购买报告后可获得所有单个细分的细分份额

地理分析

北美凭借深厚的生命科学资本池、强有力的监管清晰度和密集的GMP设施网络锚定2024年42.31%的收入。赛默飞世尔科学承诺在37个州的64个制造点投资20亿美元,确保保证高端能力细胞批次大量召回的本地生物工艺能力。FDA关于细胞基质表征的指导进一步标准化质量基准,降低批次拒绝风险并有利于具有可追溯供应链的国内供应商。随着CRISPR治疗药物进入后期试验,北美的能力细胞市场规模预计到2030年将超过16亿美元。

亚太地区是增长引擎,到2030年以9.43%的复合年增长率推进。日本旨在到2030年将其生物技术产出增加三倍至15万亿日元,支持为哺乳动物和细菌工作流程定制平台菌株的本地风险投资轮次。中国转向东南亚制造走廊对冲地缘政治逆风,将6亿潜在患者与低成本生物制剂工厂联系起来。印度的生物制剂路线图目标是到2025年实现120亿美元价值,生物类似药的政策激励措施激励了大规模采购自动化就绪能力细胞的本地CDMO。

欧洲通过德国、爱尔兰和瑞士的根深蒂固制药中心维持稳定采用。Hovione-iBET合资企业ViSync Technologies展示了合同制剂商如何与学术机构合作解决复杂生物制剂的稳定性和递送障碍。EMA关于先进治疗药物的指导与FDA标准保持一致,促进跨大西洋供应商资格认证。欧盟资助的地平线项目鼓励大学参与工业生物制造,提升研究级能力细胞的基准需求。总体而言,尽管潜在人口增长较慢,区域合作使欧洲的能力细胞市场保持在平衡轨道上。

竞争格局

能力细胞市场显示适度整合。赛默飞世尔科学、默克集团和新英格兰生物实验室利用全球物流和广泛试剂组合来保护现有地位。赛默飞世尔41亿美元收购Solventum的纯化和过滤业务扩大了集成的上游到下游渠道,在细胞转化试剂之外捕获价值。默克通过针对高分子量质粒校准的CRISPR优化产品扩展其Sigma-Aldrich传统菌株,新英格兰生物实验室推动针对利基诱变和难以克隆序列的菌株多样化。

竞争围绕转化效率和自动化兼容性而非价格展开。供应商验证96孔板演示,与贝克曼、汉密尔顿和Tecan机器人集成,减少高通量筛选中的手动解冻和等分步骤。产品数据表突出显示跨孔的cfu/µg一致性,这一指标现在影响采购决策的程度与原始效率数字一样强。没有自动化格式选项的供应商面临输给大学核心设施集中采购单位投标的风险。

颠覆者通过合成生物学途径进入。Asimov的AI指导CHO Edge算法消除了迭代湿实验室优化,降低了细胞系开发的门槛,并可能绕过某些应用的传统能力细胞使用。Sutro Biopharma的大体积无细胞平台挑战了蛋白质表达需要活细胞的概念,引入了可能从经典转化试剂中虹吸预算的并行消耗品需求。长期成功将取决于这些替代品是否与传统基于细菌的能力的多功能性和成本概况匹配。

能力细胞行业领导者

-

赛默飞世尔

-

默克集团

-

新英格兰生物实验室

-

宝生物

-

安捷伦科技公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年2月:赛默飞世尔科学同意以41亿美元收购Solventum的纯化和过滤单位,以加强生物生产工作流程。

- 2025年1月:Sutro Biopharma和勃林格殷格翰BioXcellence将无细胞技术扩展到4,500L,生产临床级luveltamab tazevibulin。

- 2024年5月:Hovione和iBET组建ViSync Technologies,为基因和细胞治疗等复杂生物制剂开发递送系统。

全球能力细胞市场报告范围

根据报告范围,能力细胞是细胞壁经过改造以便于外来DNA轻松纳入细胞的大肠杆菌细胞。细胞通过化学或电学手段变得有能力。能力细胞用于细胞转化、细胞克隆和其他细胞工程应用。能力细胞市场按类型(化学能力细胞和电能力细胞)、应用(蛋白表达、克隆、生物技术和其他应用)、终端用户(生物制药公司、合同研究组织和学术机构)和地理位置(北美、亚太、欧洲、中东和非洲以及南美)进行细分。报告提供上述细分的价值(百万美元)。市场报告还涵盖全球主要地区17个不同国家的预估市场规模和趋势。报告提供所有上述细分的价值(百万美元)。

| 化学能力细胞 |

| 电能力细胞 |

| 蛋白表达 |

| 克隆和亚克隆 |

| 诱变 |

| 其他 |

| 生物制药公司 |

| 合同研究/制造组织(CRO/CDMO) |

| 学术和研究机构 |

| 其他 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 日本 | |

| 印度 | |

| 澳大利亚 | |

| 韩国 | |

| 亚太地区其他地区 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 | |

| 中东和非洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 |

| 按细胞类型 | 化学能力细胞 | |

| 电能力细胞 | ||

| 按应用 | 蛋白表达 | |

| 克隆和亚克隆 | ||

| 诱变 | ||

| 其他 | ||

| 按终端用户 | 生物制药公司 | |

| 合同研究/制造组织(CRO/CDMO) | ||

| 学术和研究机构 | ||

| 其他 | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 澳大利亚 | ||

| 韩国 | ||

| 亚太地区其他地区 | ||

| 中东和非洲 | 海湾合作委员会 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

报告中回答的关键问题

能力细胞市场的当前价值是多少?

市场在2025年达到24.5亿美元,预计到2030年达到36.9亿美元。

哪个地区细分在能力细胞市场中领先?

北美由于成熟的生物制造基础设施和持续的公共资金而持有最大的42.31%份额。

到2030年哪个应用将增长最快?

随着CRISPR和合成生物学文库的扩展,克隆和亚克隆预计将显示最高的9.11%复合年增长率。

为什么电能力细胞获得关注?

它们提供超过5×10⁹ cfu/µg的转化效率,并采用适合高通量实验室的自动化友好板式格式。

高研发成本如何影响能力细胞需求?

赞助商寻求最大化产量以控制生产成本的菌株,提高转化效率和批次一致性的标准。

2025年哪个重大公司举措重塑了竞争格局?

赛默飞世尔科学41亿美元收购Solventum纯化业务整合了上游和下游能力,标志着进一步整合。

页面最后更新于: