商业卫星成像市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 市场规模 (2025) | 6.64 十亿美元 |

| 市场规模 (2030) | 12.06 十亿美元 |

| 增长率 (2025 - 2030) | 12.70% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence商业卫星成像市场分析

商业卫星成像市场在2025年价值66.4亿美元,预计到2030年将达到120.6亿美元,期间复合年增长率为12.70%。商业卫星成像市场正从数据交付向智能即服务转变,因为2025年后甲烷验证规则、AI赋能任务分配和SAR微星座的融合提升了近实时洞察的价值[1]Reuters, New satellites- mean oil and gas companies will have no place hide methane", Reuters, reuters.com。需求加速器包括亚太地区的智慧城市项目、大数据分析的快速采用,以及随着地缘政治风险加剧而增加的机构防务地理情报支出。与此同时,光学系统保持数量领先地位,但SAR创新通过提供全天候覆盖和亚小时重访经济性正在削弱这一优势。轨道拥堵加剧、部署成本高昂以及来自先进无人机成像的竞争抑制了增长,但并未改变商业卫星成像市场的上升轨迹。

关键报告要点

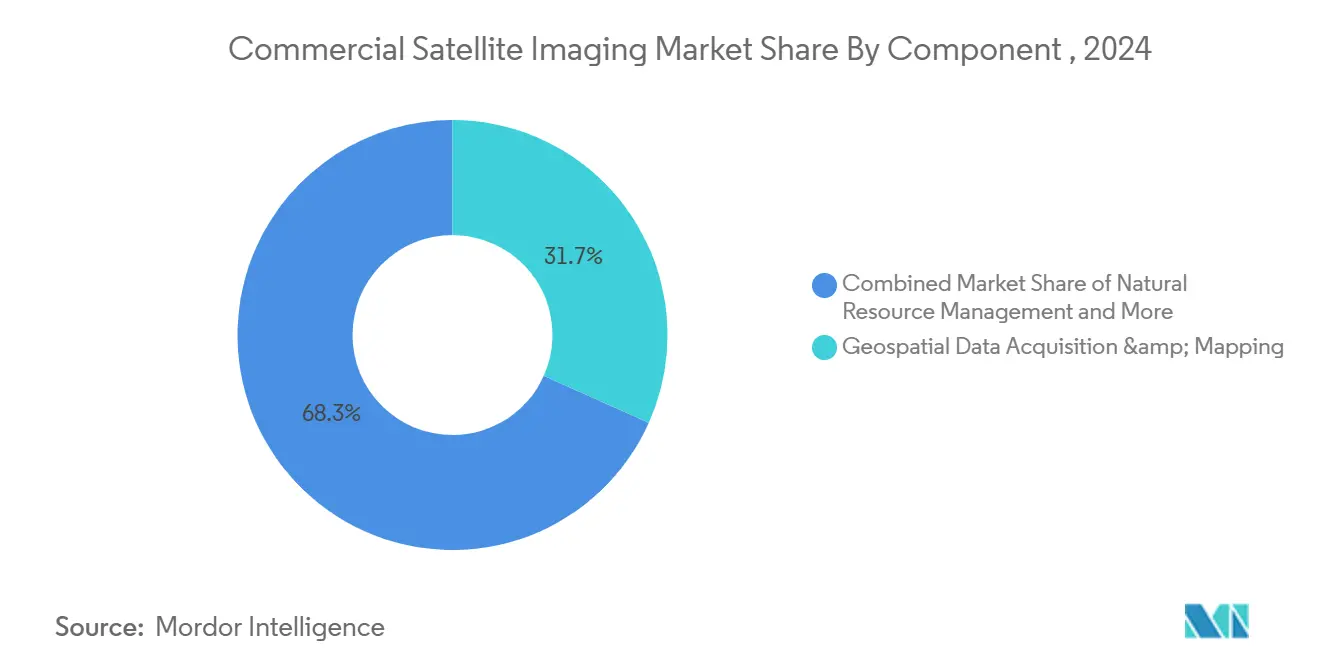

- 按应用分类,地理空间数据获取与制图在2024年以31.7%的商业卫星成像市场份额领先,而灾害管理预计在2030年前以13.5%的复合年增长率扩张。

- 按终端用户分类,政府部门在2024年控制了39.8%的商业卫星成像市场份额;军事与国防有望以12.8%的复合年增长率实现最快增长至2030年。

- 按成像类型分类,光学技术在2024年占商业卫星成像市场规模的71.2%份额,而雷达/SAR预计在2030年前以14.2%的复合年增长率增长。

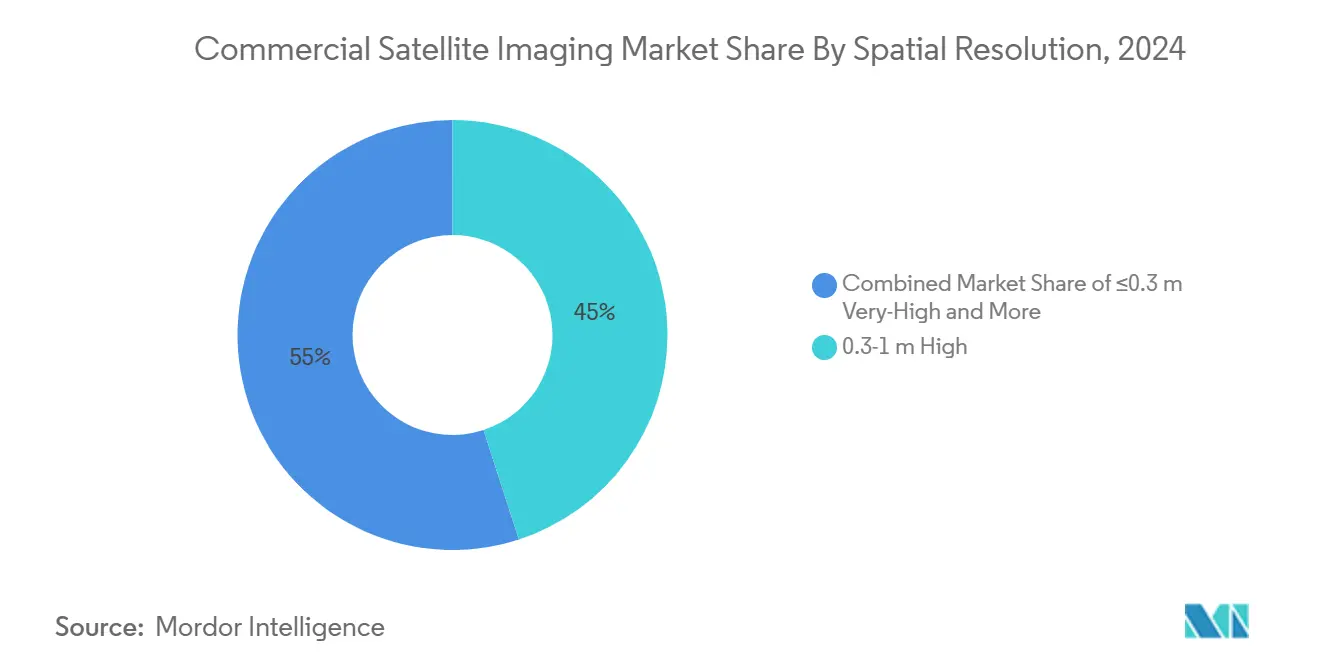

- 按空间分辨率分类,0.3-1米高分辨率等级在2024年占商业卫星成像市场规模的54%;极高分辨率(≤0.3米)正以15.1%的复合年增长率推进至2030年。

- 按轨道分类,低地球轨道平台占2024年部署的82%,预计将实现13.9%的复合年增长率,凸显其在商业卫星成像市场中的核心地位。

全球商业卫星成像市场趋势与洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的影响% | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 广阔土地区域的高效监测 | 2.10% | 北美、亚太 | 中期(2-4年) |

| 智慧城市倡议 | 1.80% | 亚太、北美、欧盟 | 中期(2-4年) |

| 大数据与图像分析采用 | 2.30% | 北美、欧洲 | 短期(≤2年) |

| 强制性甲烷排放验证 | 1.90% | 欧盟、北美 | 长期(≥4年) |

| 全天候重访的SAR微星座 | 2.70% | 北美、欧洲 | 中期(2-4年) |

| AI提示和线索任务分配 | 2.40% | 北美 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

对广阔土地区域高效监测需求的增加

全球基础设施扩张和资源开采使得采用地面方法进行广域监视在经济上不可行。Planet Labs拥有200多颗Doves卫星的机队提供每日3-5米成像,实现了自动变化检测,使新入场勘探组合中的矿物发现率翻了一倍。机构将商业数据与开源数据融合以跟踪土地利用变化,这在缺乏密集现场网络的地区尤其有价值。自动算法现在可在几小时内标记非法采矿和森林砍伐,为商业卫星成像市场开辟增长途径。

智慧城市倡议的兴起

亚太地区市政当局将卫星图像与物联网传感器和边缘计算相结合,管理交通、能源和气候韧性项目。记录了27个城市级案例研究,其中地理空间工具支撑了城市可持续性成果。德国的DLR出口AI驱动的城市足迹产品,而亚洲开发银行资助卫星连接以保障数字包容目标。这些项目为商业卫星成像市场注入经常性需求。

大数据与图像分析采用

机器学习模型将原始像素转换为跨农业、能源和金融领域的预测性洞察。NASA的AIST项目展示了减少下行链路需求同时提高任务效率的星载AI[2]NASA, "2023 AIST Novel Observing Strategies Reviews", NASA, ntrs.nasa.gov。国际原子能机构为条约验证应用类似方法[3]IAEA, "Development-and-Implementation Support Programme for Nuclear Verification 2024-2025", IAEA, iaea.org。利用MOSAIKS等开源编码器的初创企业为非专家用户拓宽了访问途径。仅农业一项就可能从2023年的329.7亿美元增长到2029年的557.5亿美元,这得益于分析驱动的精准农业。这些发展加强了商业卫星成像市场中以数据为中心的货币化。

通过卫星进行强制性甲烷排放验证

2025年后的ESG法规迫使运营商使用轨道传感器验证甲烷披露。美国通胀削减法案资助EPA基于太空的监测,促使石油天然气巨头采用GHGSat等第三方服务。Google的AI甲烷地图扩展了合规工具集。由于验证义务是强制性和长周期的,它们为商业卫星成像市场稳定了收入。

限制因素影响分析

| 限制因素 | 对复合年增长率预测的影响% | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 高分辨率机载替代方案 | -1.40% | 发达市场 | 短期(≤2年) |

| 资本密集型星座部署和发射成本 | -2.10% | 全球 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

高分辨率机载替代方案

厘米级无人机图像在建筑跟踪和精准农业等本地化任务方面削弱了卫星的优势。无人机载实时处理缩小了速度差距,促使卫星运营商强调广域、跨境覆盖和标准化产品。

资本密集型星座部署和发射成本

尽管有可重复使用火箭,NASA数据显示1996-2024年发射价格年均上涨2.8%。半导体供应链在亚洲的集中增加了制造风险。低地球轨道日益增加的碎片密度需要昂贵的缓解措施。这些因素提高了进入壁垒,减缓了商业卫星成像市场的扩张速度。

细分分析

按应用:地理空间制图主导,灾害响应激增

地理空间制图产生了2024年31.7%的收入,凸显了其在商业卫星成像市场规模中的基础地位。长期制图合同创造了可预测的现金流并推动回头客,特别是对于国家制图机构。以13.5%复合年增长率增长的灾害管理,从需要近即时图像进行态势感知的气候相关紧急事件中获得动力。商业卫星成像市场受益于自动变化检测算法转变事后分析。自然资源管理和安全监视采用AI增强监控以遵守ESG规则和地缘政治情报需求。建筑应用将图像与BIM系统集成用于项目治理,而研究组织利用民主化的数据访问来研究环境变化。

细分展望与扩大的合规义务和分析平台的成熟保持一致,这些平台将衍生情报而非原始像素货币化。随着灾害频率增加,保险公司和政府采购基于订阅的警报服务,提升商业卫星成像行业的经常性收入基础。跨部门协同效应,例如在单一总线上组合甲烷监测有效载荷与光学成像仪,鼓励平台多样化并提升商业卫星成像市场的利用率。

备注: 购买报告后可获得所有单个细分的细分份额

按终端用户:政府领导地位面临军事加速

政府机构在2024年占支出的39.8%,反映了对土地管理、气候监测和基础设施监督的根深蒂固需求。美国国家地理空间情报局2亿美元的Luno B奖项体现了持续采购。然而,军事和国防预算预计以12.8%的复合年增长率增长最快,这是由对实时战术地理情报的追求推动的。注意到五角大楼整合商业图像以补充机密资产,加速了安全网络内的采用。

运输物流实体越来越依赖基于太空的数据进行路线优化,而能源公司需要持续监测以满足排放报告要求。林业农业部署精准农业平台,融合多光谱数据与天气分析,扩大商业卫星成像市场的农业足迹。学术和金融机构采用卫星衍生产品进行风险分析,使终端用户组合多样化并增强市场韧性。

按成像类型:光学主导地位受到SAR创新挑战

光学系统占收入份额的71.2%,但面临SAR以14.2%复合年增长率更快增长的挑战。现代SAR微卫星相比传统传感器显示出更优的海事跟踪精度。高光谱有效载荷在矿物和作物健康分析中获得牵引力,而热传感器支持城市热岛和野火监测。单一总线上的多传感器堆叠减少了每项能力的发射成本,为商业卫星成像市场内的运营商提升平台投资回报率。

星载处理的进步压缩数据量并实现实时警报,对于计算密集型的SAR数据流特别有价值。AI驱动的特征提取使复杂的图像分析民主化,扩大用户访问并加强商业卫星成像市场向分析优先业务模式的转变。

按空间分辨率:高分辨率标准向超精度转变

0.3-1米波段占54%份额,平衡了细节与可管理的数据量。极高分辨率服务(≤0.3米)以15.1%复合年增长率扩张,由国防客户对精细态势感知的需求推动。超分辨率算法提升中等分辨率捕获,可能颠覆传统上附加到更高原生分辨率的价格溢价。传感器材料和热控制的创新改善了图像质量,而无相应的成本激增。这种演进维持了商业卫星成像市场的利润潜力,同时提升了新兴经济体客户的可及性。

备注: 购买报告后可获得所有单个细分的细分份额

按轨道等级:LEO主导地位由经济优势强化

低地球轨道系统占活跃成像仪的82%,预计将保持最高的13.9%复合年增长率。它们的接近性产生高分辨率和低延迟,同时受益于拼车发射经济性。NewSpace指数追踪超过400个计划中的商业星座,大部分在LEO,说明了对该轨道的资本集中。碎片风险随着密度增长,促使对主动碎片清除和空间交通管理的投资。极低地球轨道任务以更锐利的图像为目标,但必须通过先进推进解决大气阻力。

中地球轨道和地球同步轨道仍为专业利基。MEO支持导航星座;GEO迎合持续区域监测。配对LEO成像仪与GEO中继的混合架构进一步减少延迟,创造分层服务产品,提升商业卫星成像市场的竞争力。

地理分析

北美产生了2024年38.6%的收入,由国防支出和成熟的商业运营商支撑。Maxar的3.59亿美元门户合同说明了持续的政府需求。该地区深厚的风险投资生态系统资助AI优先的分析公司,维持商业卫星成像市场的创新。加拿大的Canadarm3和Globalstar合同突出了国内太空制造动力,加强了北美运营商的供应链主权。

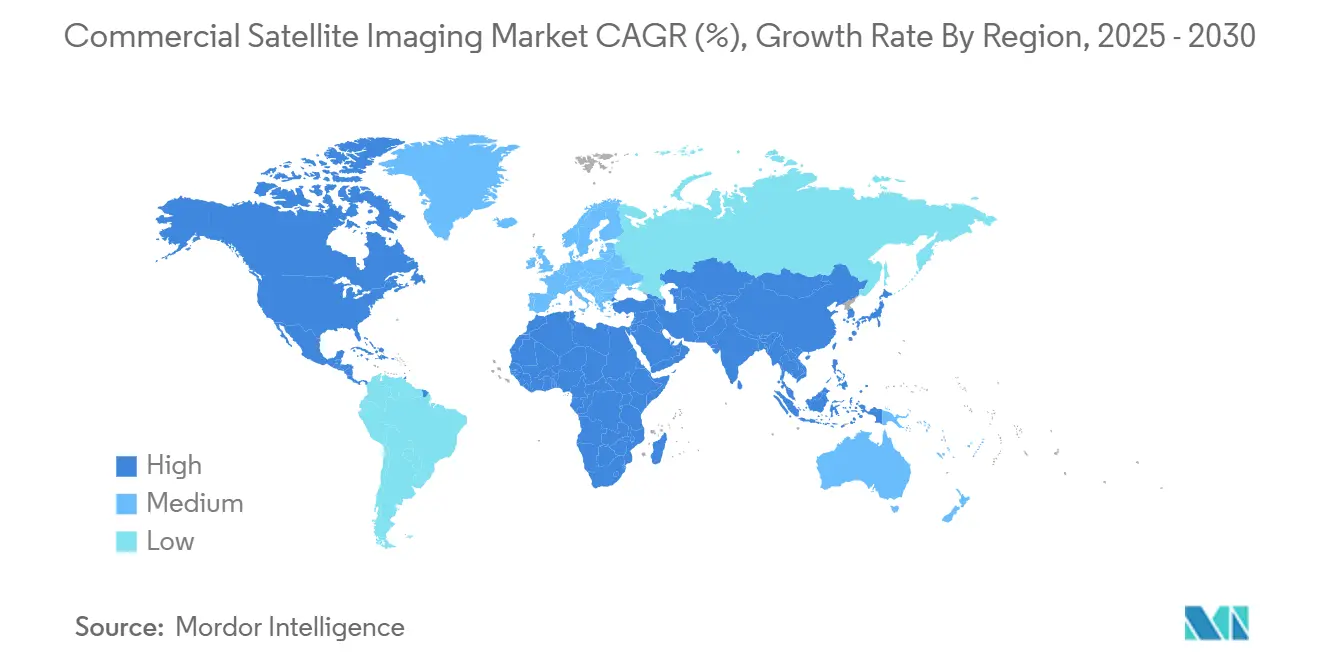

亚太地区是增长最快的地区,在2030年前以12.9%的复合年增长率增长,因为政府追求智慧城市和气候韧性议程。印度的目标是到2032年实现473亿美元的太空收入,但2024年资金下降55%,凸显了资本获取挑战。中国加速商业发射频率和传感器创新,尽管市场数据仍不透明。日本利用卫星资产进行灾害管理,并参与四方在太空态势感知方面的合作。这些战略举措为商业卫星成像市场注入采购。

欧洲结合Copernicus数据政策与空客等工业主力保持强势地位。EUSPA市场报告引用了可再生能源和渔业监测垂直领域增长的地球观测收入。SES的31亿美元Intelsat合并提升了区域内容量,但仍落后于Starlink的LEO规模。中东-非洲转向商业SAR用于水安全和基础设施项目,而南美洲利用巴西的国家项目刺激本地采用。这些动态集体扩大了全球对商业卫星成像市场的参与。

竞争格局

创新和适应性推动未来成功

商业卫星成像市场呈现适度分化,Maxar和空客等现任者面临Planet Labs、ICEYE和BlackSky等挑战者。传统企业利用深厚的客户关系和垂直集成制造,而NewSpace入局者通过敏捷星座设计和实时交付进行差异化。洛克希德·马丁4.5亿美元收购Terran Orbital体现了旨在确保供应链和扩大生产效率的整合。

战略定位越来越取决于将图像转换为决策就绪情报的分析平台。运营商投资星载AI将延迟从分钟压缩到秒,这是国防和灾害响应客户的关键差异化因素。OQ Technology和Skeyeon在5G NTN和VLEO通信方面的专利扩张标志着对下行链路容量和边缘连接的押注。甲烷验证、精准农业分析和按使用付费情报API中存在空白机会,提供新的收入渠道。

随着重访频率改善和免费政府数据集激增,定价压力持续存在。为维持利润率,企业将图像与分析订阅和基于性能的SLA打包。多传感器机队策略降低单位经济性并扩大应用范围,加强商业卫星成像市场内的竞争定位。

商业卫星成像行业领导者

-

Maxar Technologies

-

空客防务与航天

-

Planet Labs PBC

-

BlackSky Technology Inc.

-

L3Harris Technologies

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2024年6月:SES完成31亿美元收购Intelsat,形成欧洲第二大卫星互联网提供商,同时为下游图像分发增强容量

- 2025年4月:OQ Technology获得三项4G/5G非地面网络定位专利,强化其在卫星物联网连接方面的知识产权护城河

- 2025年3月:MDA Space从Globalstar获得11亿美元建造下一代LEO星座,深化卫星设计和机器人技术的垂直集成

- 2025年2月:BlackSky获得国防创新部门数百万美元奖励,部署配备低延迟分析的第三代战术GEOINT卫星

全球商业卫星成像市场报告范围

商业卫星成像涉及通过卫星捕获地球图像,也称为地球观测,并将这些图像用于各种应用。卫星图像用于环境监测和管理、能源资源安全、边境监视、建筑项目制图等商业目的。

商业卫星成像市场按应用(地理空间数据获取与制图、自然资源管理、监视与安全、保护与研究、建设与开发、灾害管理、国防与情报)、终端用户垂直行业(政府、建筑、运输物流、军事国防、能源、林业农业)和地理位置(北美、欧洲、亚太、拉丁美洲、中东非洲)进行细分。市场规模和预测以美元价值为上述所有细分提供。

| 地理空间数据获取与制图 |

| 自然资源管理 |

| 监视与安全 |

| 保护与研究 |

| 建设与开发 |

| 灾害管理 |

| 国防与情报 |

| 政府 |

| 建筑 |

| 运输物流 |

| 军事国防 |

| 能源 |

| 林业农业 |

| 其他终端用户 |

| 光学(多光谱/全色) |

| 雷达/SAR |

| 高光谱 |

| 热红外 |

| ≤0.3米(极高) |

| 0.3米-1米(高) |

| 1米-5米(中) |

| >5米(低) |

| 低地球轨道(LEO) |

| 中地球轨道(MEO) |

| 地球同步轨道(GEO) |

| 北美 | 美国 | |

| 加拿大 | ||

| 南美 | 巴西 | |

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 法国 | ||

| 英国 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚洲 | 中国 | |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 亚洲其他地区 | ||

| 中东非洲 | 中东 | 沙特阿拉伯 |

| 阿联酋 | ||

| 土耳其 | ||

| 非洲 | 南非 | |

| 非洲其他地区 | ||

| 按应用 | 地理空间数据获取与制图 | ||

| 自然资源管理 | |||

| 监视与安全 | |||

| 保护与研究 | |||

| 建设与开发 | |||

| 灾害管理 | |||

| 国防与情报 | |||

| 按终端用户 | 政府 | ||

| 建筑 | |||

| 运输物流 | |||

| 军事国防 | |||

| 能源 | |||

| 林业农业 | |||

| 其他终端用户 | |||

| 按成像类型 | 光学(多光谱/全色) | ||

| 雷达/SAR | |||

| 高光谱 | |||

| 热红外 | |||

| 按空间分辨率 | ≤0.3米(极高) | ||

| 0.3米-1米(高) | |||

| 1米-5米(中) | |||

| >5米(低) | |||

| 按轨道等级 | 低地球轨道(LEO) | ||

| 中地球轨道(MEO) | |||

| 地球同步轨道(GEO) | |||

| 按地理位置 | 北美 | 美国 | |

| 加拿大 | |||

| 南美 | 巴西 | ||

| 南美其他地区 | |||

| 欧洲 | 德国 | ||

| 法国 | |||

| 英国 | |||

| 俄罗斯 | |||

| 欧洲其他地区 | |||

| 亚洲 | 中国 | ||

| 印度 | |||

| 日本 | |||

| 韩国 | |||

| 亚洲其他地区 | |||

| 中东非洲 | 中东 | 沙特阿拉伯 | |

| 阿联酋 | |||

| 土耳其 | |||

| 非洲 | 南非 | ||

| 非洲其他地区 | |||

报告中回答的关键问题

哪个地区扩张最快?

亚太地区预计在智慧城市项目和太空投资增加的支持下以12.9%的复合年增长率增长。

商业卫星成像市场的当前价值是多少?

该市场在2025年价值66.4亿美元,预计到2030年将达到120.6亿美元。

哪个应用细分占最大的商业卫星成像市场份额?

地理空间数据获取与制图截至2024年以31.7%的份额领先。

为什么SAR比光学成像增长更快?

SAR的全天候、昼夜能力和亚小时重访率推动其在2030年前实现14.2%的复合年增长率,超过光学系统。

ESG法规将如何影响需求?

从2025年开始的强制甲烷排放验证创造了一个合规驱动的市场细分,稳定长期收入。

页面最后更新于: