热成像系统市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

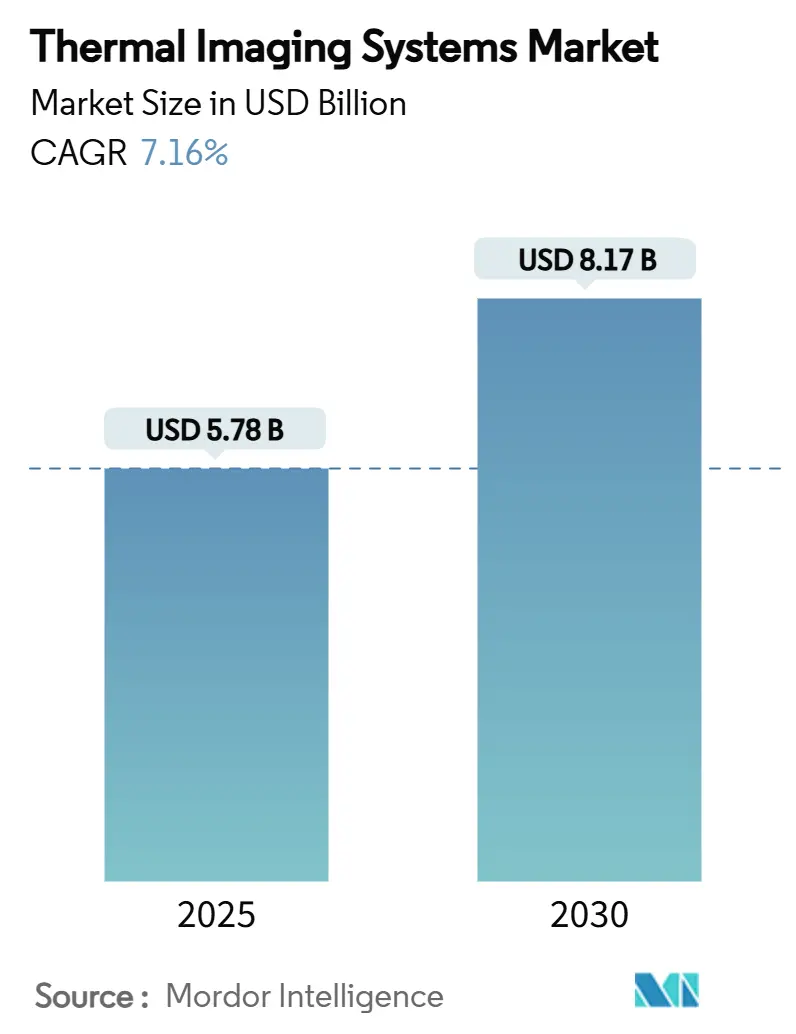

| 市场规模 (2025) | 5.78 十亿美元 |

| 市场规模 (2030) | 8.17 十亿美元 |

| 增长率 (2025 - 2030) | 7.16% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence热成像系统市场分析

热成像系统市场规模在2025年估值为57.8亿美元,预计到2030年将达到81.7亿美元,复合年增长率为7.16%。国防现代化加速、工业自动化扩展以及汽车安全功能强制要求正在汇聚,保持需求高涨。围绕NFPA-70B热成像标准化正在刺激制造业和公用事业的稳定采购周期,而非制冷长波红外(LWIR)价格下降正在扩大可及性。与此同时,汽车制造商正将夜视摄像头集成到高级驾驶辅助系统(ADAS)中,以符合待定的行人保护规定。这一势头得到了印太ISR预算的强化,美国和澳大利亚的军事项目为下一代FLIR传感器下达了多年订单。

关键报告要点

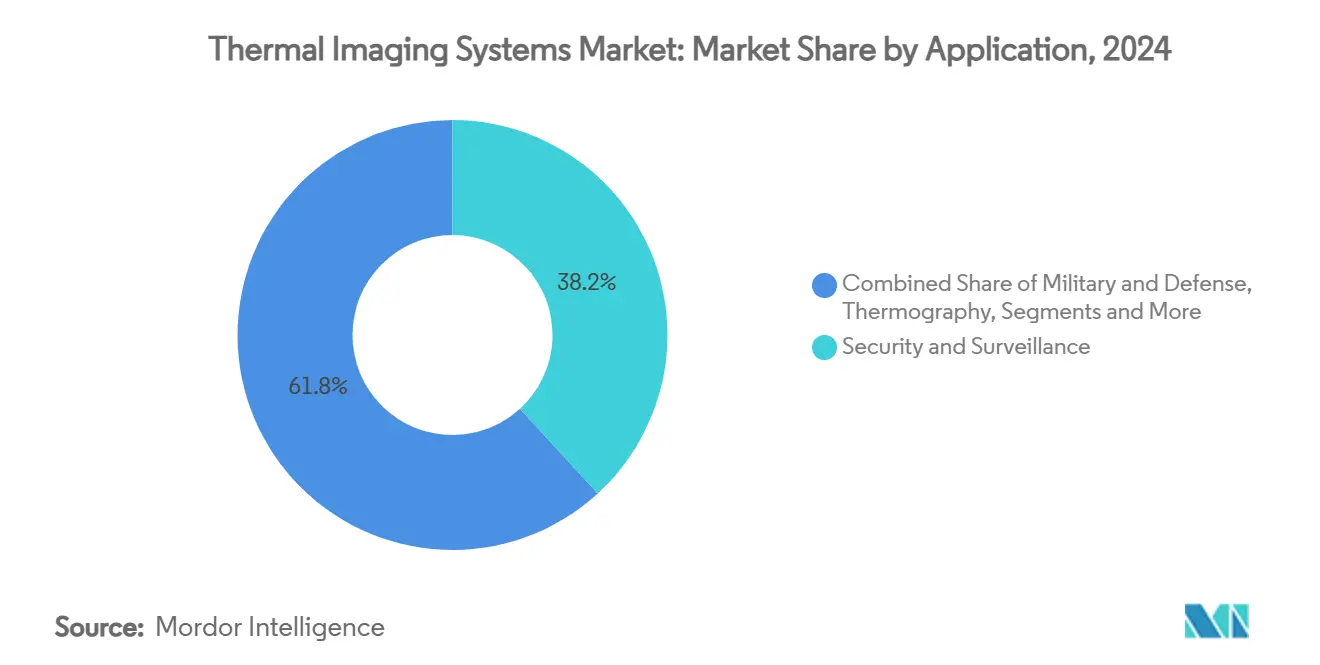

- 按应用分类,安防监控在2024年热成像系统市场份额中占38.2%,而汽车ADAS预计到2030年将实现7.8%的复合年增长率。

- 按外形因素分类,手持式设备在2024年以46.4%的收入份额领先;集成OEM模块预计到2030年将实现7.2%的复合年增长率。

- 按技术分类,非制冷LWIR在2024年热成像系统市场规模中保持72.5%的份额;短波红外(SWIR)预计将成为增长最快的细分市场,复合年增长率为7.5%。

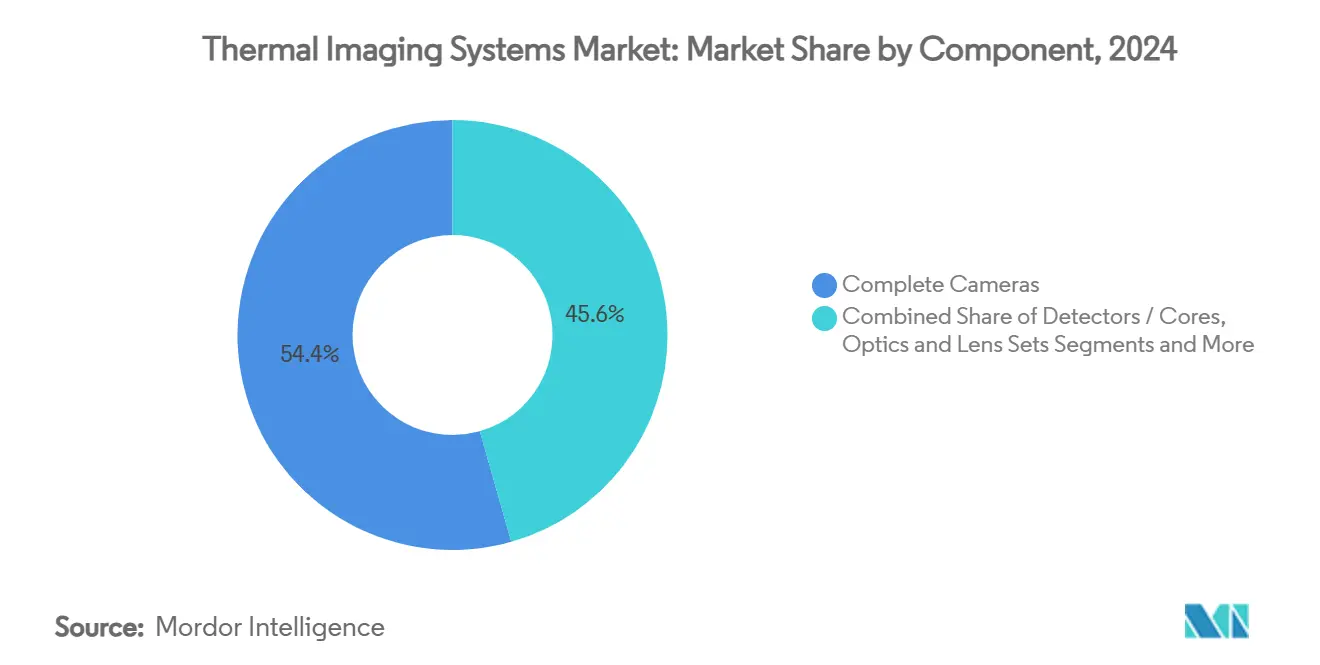

- 按组件分类,完整摄像头在2024年销售中产生54.4%的收入,但软件分析预计到2030年将实现最高的8.9%复合年增长率。

- 按终端用户分类,国防在2024年收入中占35.6%,但汽车预计在2025-2030年期间将以8.0%的复合年增长率扩张。

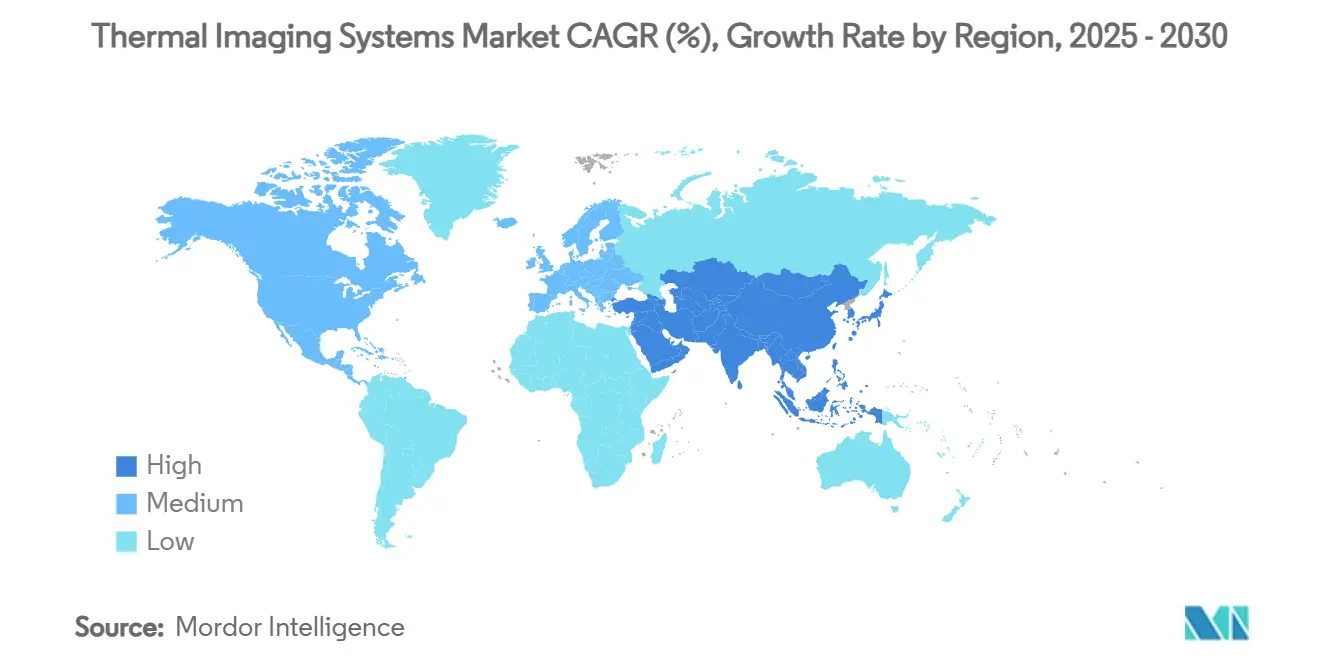

按地理位置分类,北美在2024年收入中占41.5%;亚太地区预计复合年增长率最快,为8.3%。

全球热成像系统市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 非制冷微测辐射热计价格下降 | +1.2% | 全球,在亚太和新兴市场最强 | 中期(2-4年) |

| 印太地区国防ISR预算增长 | +1.8% | 亚太核心,溢出至北美 | 长期(≥4年) |

| 强制性NFPA-70B热成像 | +0.9% | 北美和欧盟,工业中心采用 | 短期(≤2年) |

| 汽车OEM推动成本效益ADAS夜视 | +1.4% | 全球制造中心,由欧盟和亚太领导 | 中期(2-4年) |

| 智能工厂中AI驱动的预测性维护 | +0.8% | 德国、日本、韩国、中国 | 中期(2-4年) |

| 气候驱动的野火监测需求 | +0.5% | 北美西海岸、澳大利亚、地中海 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

非制冷微测辐射热计价格下降

非制冷探测器的成本曲线继续下降,扩大了国防和重工业之外的可寻址机会。规模经济、简化制造工艺以及LightPath等公司的替代硫化物光学器件正在缓解历史性的锗瓶颈。智能手机OEM正在试点热成像附加设备,舰队运营商正在企业ESG项目下指定热成像检查。更广泛的商业应用增强了分析软件的定价能力,这些软件将原始图像转换为可操作的洞察。

印太地区国防ISR预算增长

地区安全竞争正在刺激远程监控采购。美国的太平洋威慑倡议为先进传感器分配99亿美元,而澳大利亚的500亿澳元(347亿美元)国防路线图为多光谱成像平台预留资金。[1]国防部,太平洋威慑倡议FY 2025,

comptroller.defense.gov结合支持双波段FLIR阵列的SBIR资助,该管道为探测器代工厂和光学器件供应商维持了多年的产量可见性。

电气安全强制性NFPA-70B热成像

NFPA-70B 2024版本将热成像从推荐做法转变为预防性维护的必需实践,迫使工厂、数据中心和公用事业为电气技术人员配备校准成像仪。[2]Mike Amundsen,"根据NFPA 70B 2023热成像报告要求是什么," IRInfo,irinfo.org检查频率条款促进定期硬件更新周期和订阅分析,即使在成熟市场中也强化了中等个位数的更换需求。

汽车OEM推动成本效益ADAS夜视

即将到来的行人自动紧急制动强制要求正在加速在2级以上平台中加入热传感器与雷达和激光雷达。Ophir Optics等镜头供应商已将汽车级红外玻璃规模化,以满足严格的可靠性标准。一级供应商正在选择具有芯片AI的窄视场模块,以最小化中央ECU负载,这一举措在成本受限的乘用车价值链内支持增量探测器ASP提升。

制约因素影响分析

| 制约因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 出口管制制度(ITAR和EAR) | -0.7% | 全球,对美国出口商影响最强 | 长期(≥4年) |

| 制冷MWIR摄像头高资本支出 | -0.4% | 全球国防和航空航天 | 中期(2-4年) |

| 锗光学器件供应链瓶颈 | -0.6% | 全球精密光学器件 | 短期(≤2年) |

| 网络摄像头网络安全风险 | -0.3% | 全球互联基础设施 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

出口管制制度(ITAR和EAR)

不断演变的美国出口规则要求许多双用途焦平面阵列和光学套件获得许可证,延长了销售周期并限制了可寻址的国际收入。[3]美国商务部,"15 CFR § 743.3 - 热成像摄像头报告," 康奈尔法学院,law.cornell.edu最近的提案将以前不受管制的商用成像仪纳入许可证类别,促使OEM加快非美国供应链本地化。政策不确定性引入了合规成本,特别是给小批量利基创新者带来负担。

制冷MWIR摄像头高资本支出

制冷中波解决方案提供卓越的灵敏度和远程检测,但需要集成制冷器,推动单价超出许多民用买家的预算。资本密集度继续将采用限制在国防、航空航天和选定的石化场所,其中性能证明成本合理。

细分分析

按应用:ADAS加速中的安防主导地位

安防监控在2024年收入中占38.2%,强化了周界保护在热成像系统市场中的基础作用。边境管制支出增加和关键基础设施强化维持了固定和云台变焦摄像头的采购,而AI驱动的分析减少了操作员工作量。汽车ADAS是增长最快的应用,复合年增长率为7.8%,利用了行人安全和自动紧急制动的监管推动。曾经将红外指定为可选的OEM设计周期现在正将紧凑模块嵌入更高产量的配置中,扩大年度出货量基线。

工厂遵守NFPA-70B时热成像服务的需求多样化显而易见,创造了年金式检查收入。消防机构正在为前线响应人员配备热单眼镜,利用卫星驱动的热点警报进行快速部署。配对智能手机与夹式微测辐射热计的新兴移动应用标志着热成像系统市场的消费化阶段。

备注: 购买报告后可获得所有单个细分市场的细分份额

按外形因素:手持式领导地位受到OEM集成挑战

手持式成像仪在2024年收入中占46.4%,因其在预防性维护、执法和急救人员场景中的多功能性而受到青睐。电池操作单元的便利性维持了显著的更换需求,特别是随着探测器分辨率的提高。然而,集成OEM模块预计将以7.2%的复合年增长率超越,支撑热成像系统市场规模在汽车、无人机和智能设备内部的扩展。固定安装解决方案在需要24/7覆盖的周界安全和过程监控中仍然不可或缺。

军事采购强调尺寸、重量、功率和成本(SWaP-C)收益,推动专有无快门校准和边缘AI压缩有效载荷占用空间。正在开发的柔性红外传感器承诺未来的可穿戴设备,尽管商业化仍需几个设计迭代。

按技术:非制冷LWIR主导地位面临SWIR挑战

非制冷LWIR凭借有利的经济性和广泛的光谱适用性,在2024年热成像系统市场份额中保持72.5%。SWIR预计7.5%的复合年增长率基于其穿透烟雾、雾霾和玻璃的能力,为机载监控、工业分析和采矿定位。制冷MWIR在导弹跟踪和边境监控中仍然必不可少,尽管生命周期成本较高,但极端灵敏度是不可妥协的。

国防研发对双波段焦平面阵列的投资正在模糊传统边界,实现缩短目标识别时间的组合LWIR-MWIR有效载荷。随着安全集成商寻求减少关键基础设施中的骚扰警报,对多光谱融合的商业兴趣正在加速。

按组件:软件分析推动价值创造

完整摄像头在2024年销售中产生54.4%的收入,但收入重心正转向将图像转换为预防性维护或威胁警报的软件平台。随着工厂管理者优先考虑运营支出而非资本支出,分析订阅预计复合年增长率为8.9%。光学器件和镜头组必须发展以满足更高像素密度,而探测器制造商投资晶圆级封装以降低成本。

摄像头内部的边缘计算最小化了云往返延迟,后量子加密倡议正成为关键基础设施投标的基本要求。捆绑安全固件、AI工具链和持续更新的摄像头制造商正在热成像系统市场中获得溢价利润。

备注: 购买报告后可获得所有单个细分市场的细分份额

按终端用户行业:汽车激增中的国防领导地位

国防在2024年销售中占35.6%,鉴于ISR资金轨迹,这一作用不太可能削弱。尽管如此,汽车ADAS以8.0%的复合年增长率提供最陡峭的产量增长,并扩大了热成像系统行业内的客户组合。工业垂直领域使用热成像来预防停机,而商业房地产安全通过协调的可见光-热成像分析实现现代化。医疗发热筛查仍然是利基但稳定的,因为医院维持高卫生协议。

野火管理机构与卫星运营商合作确保主权图像,而保险公司鼓励工厂升级以降低火灾相关赔付。这些多样化的需求载体使供应商免受单一垂直波动影响,并支持健康的顶线可见性。

地理分析

北美以2024年支出的41.5%领先,反映了美国陆军1.175亿美元第三代FLIR传感器订单等国防分配。NFPA-70B合规进一步促进工业采用,汽车一级供应商正为2027年车型年试点夜视项目。CISA的网络安全指令推动对强化固件的溢价需求,使美国供应商能够维持定价纪律。

亚太地区预计将记录最高的8.3%复合年增长率,因为日本、韩国、印度和澳大利亚多样化ISR舰队并扩大汽车出口。中国在热成像方面的份额从2019-2020年期间从15%转变为63%,说明了制造规模的作用。本土传感器生态系统正在成熟,但出口管制限制了获得最先进美国技术的机会,推动了区域研发投资。

欧洲稳步增长,得到国防光电订单和汽车安全法规的支撑。HENSOLDT光电部门34%的收入激增凸显了弹性采购。中东和非洲在周界监控方面注册坚实需求,Teledyne FLIR向沙特阿拉伯运送多传感器吊舱。南美仍然新兴,但工业维护和公共安全预算指向增量上行空间。

竞争格局

热成像系统市场呈现适度集中,多元化集团企业、专注国防承包商和专业光学器件供应商争夺份额。Teledyne 2025年7.7亿美元的收购狂潮强调了技术广度和垂直整合的战略。Leonardo DRS利用2025年第一季度创纪录的10亿美元订单来规模化双用途产品线。

参与者通过专有探测器、加固光学器件和AI驱动分析进行差异化。与汽车一级供应商的合作伙伴关系有助于获得ADAS管道,而OEM向工业集成商求助,将分析嵌入工厂MES平台。材料科学创新,特别是替代硫化物镜头,为锗风险提供对冲。专注于野火监测或云原生预测性维护的初创企业迫使现有企业在国防积压和商业敏捷性之间取得平衡。

三种战略模式占主导地位:1)收购驱动的组合扩张以解决白色空间垂直领域;2)从国防到商业部门的双用途技术转移;3)投资安全、可升级软件堆栈以锁定生命周期收入。结果是一个竞争激烈的领域,品牌声誉、出口许可专业知识和研发速度仍然是决定性的。

热成像系统行业领导者

-

Opgal光电工业有限公司

-

福禄克公司

-

德图公司

-

Seek Thermal公司

-

Teledyne FLIR

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年3月:Teledyne FLIR Defense与中东任务公司签署合同,向沙特军方供应集成TacFLIR 380HD的轻型车辆监控系统,2025年底前交付

- 2025年2月:加拿大航天局向Spire Global和OroraTech授予7200万加元合同,用于配备先进热有效载荷的WildFireSat星座,目标2029年发射。

- 2025年1月:Teledyne Technologies完成对Excelitas航空航天和国防电子业务的收购,部署7.7亿美元深化传感器组合。

- 2024年7月:美国陆军向雷神公司下达1.175亿美元低速生产订单,用于具有双波段阵列的第三代FLIR传感器。

全球热成像系统市场报告范围

研究范围包括成像仪和热成像摄像头。热探测器的主要功能是感知和检测热辐射,而不是成像仪,其主要功能是拍摄热辐射图像。

热成像系统市场按应用(热成像、军事、监控、个人视觉系统、消防、智能手机(加固))、外形因素(手持式成像设备和系统、固定式安装系统)和地理位置进行细分。市场规模和预测以价值(百万美元)形式提供给所有上述细分市场。

| 安防监控 |

| 军事和国防 |

| 热成像/检查 |

| 消防 |

| 个人视觉系统 |

| 智能手机和平板电脑 |

| 汽车ADAS |

| 海事和航空航天 |

| 手持式成像设备 |

| 固定式安装(旋转/非旋转) |

| 集成OEM模块 |

| 非制冷LWIR |

| 制冷MWIR |

| SWIR和多光谱 |

| 探测器/核心器件 |

| 完整摄像头 |

| 光学器件和镜头组 |

| 软件和分析 |

| 国防和国土安全 |

| 工业 |

| 商业 |

| 医疗 |

| 公共安全 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 日本 | ||

| 韩国 | ||

| 印度 | ||

| 澳大利亚和新西兰 | ||

| 东盟(细分) | ||

| 亚太其他地区 | ||

| 中东和非洲 | 中东 | 沙特阿拉伯 |

| 阿联酋 | ||

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 尼日利亚 | ||

| 非洲其他地区 | ||

| 按应用 | 安防监控 | ||

| 军事和国防 | |||

| 热成像/检查 | |||

| 消防 | |||

| 个人视觉系统 | |||

| 智能手机和平板电脑 | |||

| 汽车ADAS | |||

| 海事和航空航天 | |||

| 按外形因素 | 手持式成像设备 | ||

| 固定式安装(旋转/非旋转) | |||

| 集成OEM模块 | |||

| 按技术 | 非制冷LWIR | ||

| 制冷MWIR | |||

| SWIR和多光谱 | |||

| 按组件 | 探测器/核心器件 | ||

| 完整摄像头 | |||

| 光学器件和镜头组 | |||

| 软件和分析 | |||

| 按终端用户行业 | 国防和国土安全 | ||

| 工业 | |||

| 商业 | |||

| 医疗 | |||

| 公共安全 | |||

| 按地理位置 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 南美 | 巴西 | ||

| 阿根廷 | |||

| 南美其他地区 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 意大利 | |||

| 西班牙 | |||

| 俄罗斯 | |||

| 欧洲其他地区 | |||

| 亚太 | 中国 | ||

| 日本 | |||

| 韩国 | |||

| 印度 | |||

| 澳大利亚和新西兰 | |||

| 东盟(细分) | |||

| 亚太其他地区 | |||

| 中东和非洲 | 中东 | 沙特阿拉伯 | |

| 阿联酋 | |||

| 土耳其 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 尼日利亚 | |||

| 非洲其他地区 | |||

报告中回答的关键问题

热成像系统市场的当前价值是多少?

市场在2025年估值为57.8亿美元,预计到2030年将达到81.7亿美元,复合年增长率为7.16%。

哪个应用细分市场扩张最快?

汽车ADAS预计到2030年将实现最高的7.8%复合年增长率,因为汽车制造商增加夜视能力。

为什么NFPA-70B对热成像采用意义重大?

2024年修订版使热成像成为电气预防性维护的强制性要求,触发对校准摄像头和分析软件的重复需求。

哪种技术占最大份额?

非制冷LWIR因成本优势和跨应用的广泛适用性,占2024年收入的72.5%。

哪些地区增长最快?

亚太地区预计到2030年复合年增长率为8.3%,受国防现代化和汽车生产扩张推动。

供应商如何解决锗光学器件的供应链风险?

供应商正投资硫化物玻璃和晶圆级封装,以减少对锗的依赖并稳定交货期。

页面最后更新于: