合成孔径雷达市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 5.79 十亿美元 |

| 市场规模 (2030) | 9.88 十亿美元 |

| 增长率 (2025 - 2030) | 11.28% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence合成孔径雷达市场分析

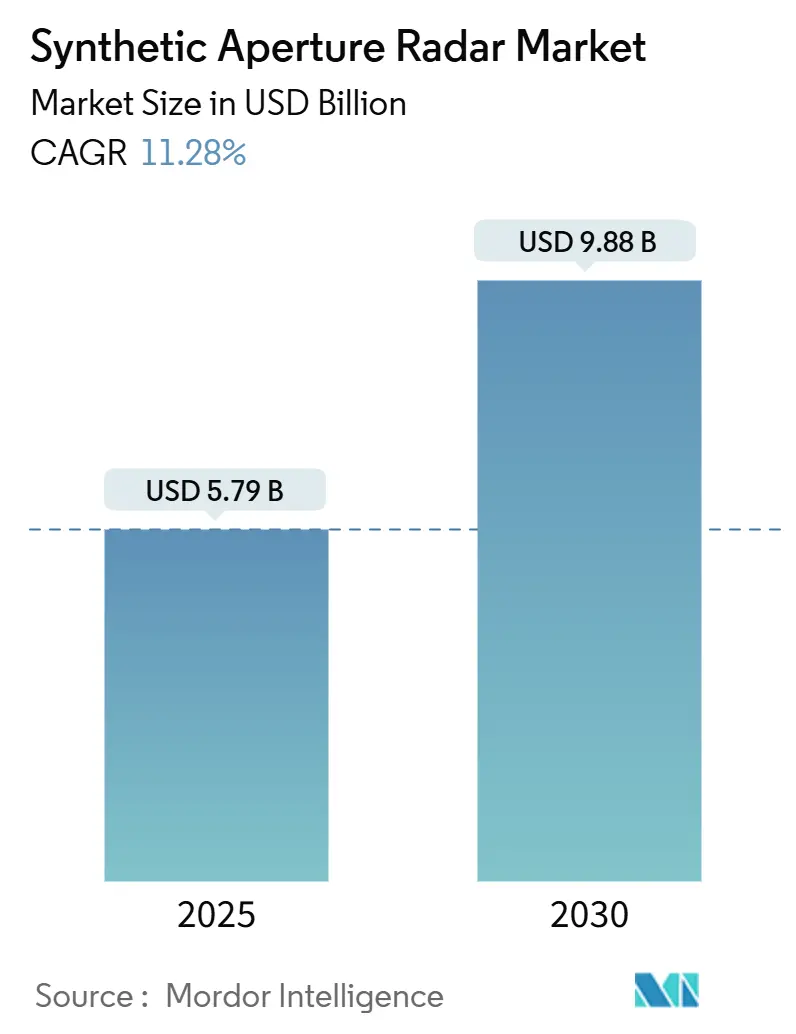

合成孔径雷达市场规模在2025年为57.9亿美元,预计到2030年将达到98.8亿美元,年复合增长率为11.28%。随着全天候成像成为海上安全、精准农业和灾害应对的必需品,商业需求正在上升。人工智能正将原始雷达数据转化为实时决策支持,而500公斤以下的小卫星星座将重访间隔缩短至30分钟以内,并降低部署成本。向Ka波段的频率多样化缓解了X波段频谱拥塞,加速了大容量数据下行链路,软件定义载荷允许运营商在轨道上切换成像模式。

关键报告要点

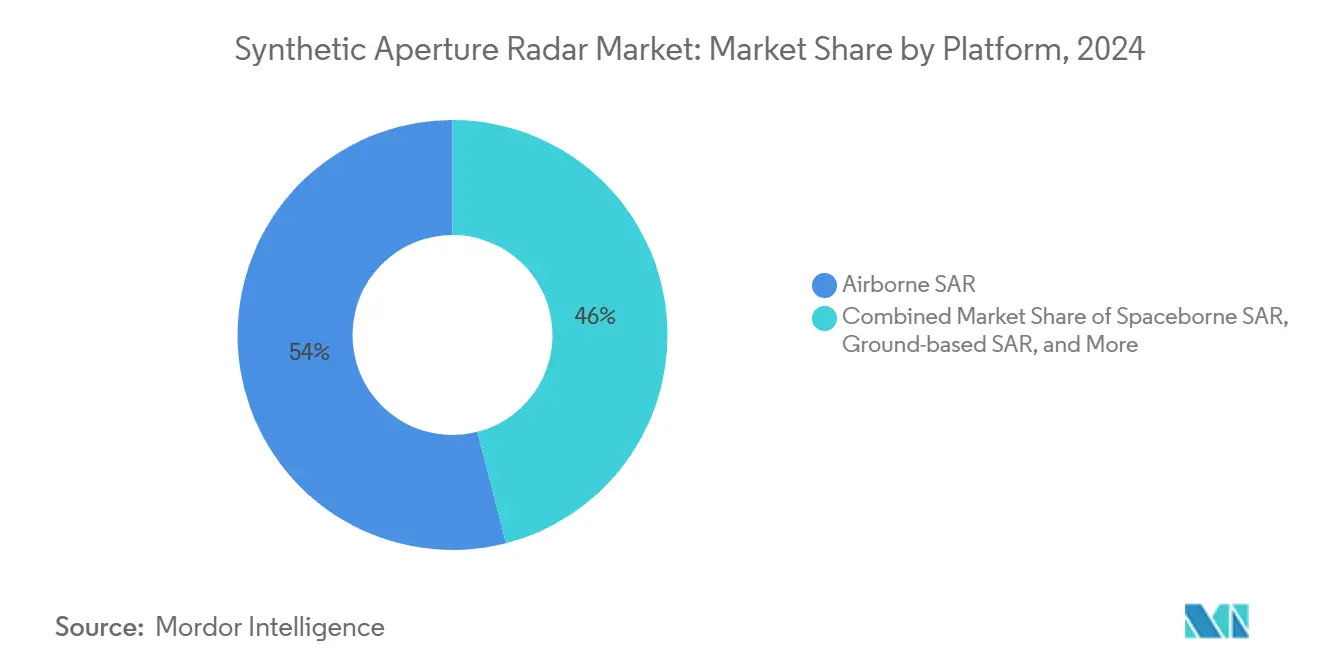

- 按平台划分,2024年机载系统保持了54%的合成孔径雷达市场份额,而星载小卫星预计到2030年将以13.3%的年复合增长率扩张。

- 按频段划分,X波段在2024年以41%的收入份额领先;Ka波段预计到2030年将以13.6%的年复合增长率增长。

- 按组件划分,天线硬件将在2024年占据32%的合成孔径雷达市场规模,而数据处理器和分析软件到2030年将以13.9%的年复合增长率增长。

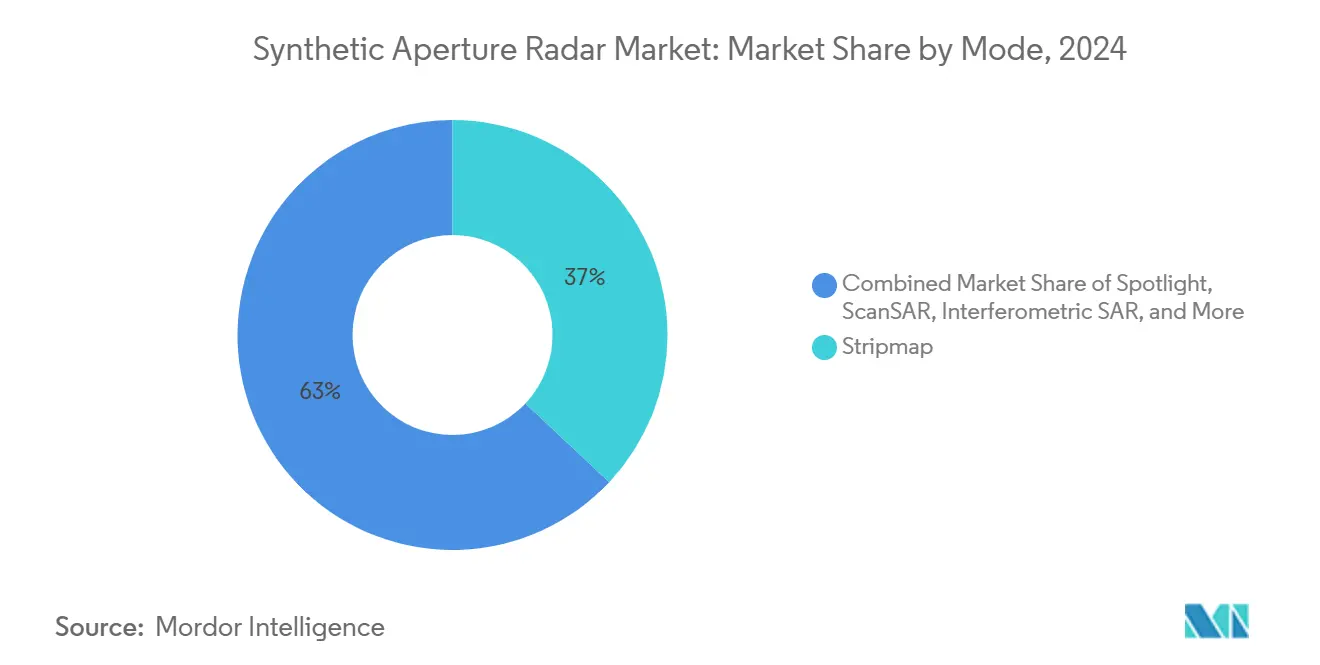

- 按模式划分,条带模式占据最高的37%份额,干涉SAR记录了最快的13.1%年复合增长率,有望在2030年前主导基础设施监测。

- 按应用划分,军事和国防仍是最大用户,在2024年占据43%的市场份额,而地球观测和环境监测是增长最快的垂直领域,年复合增长率为12.7%。

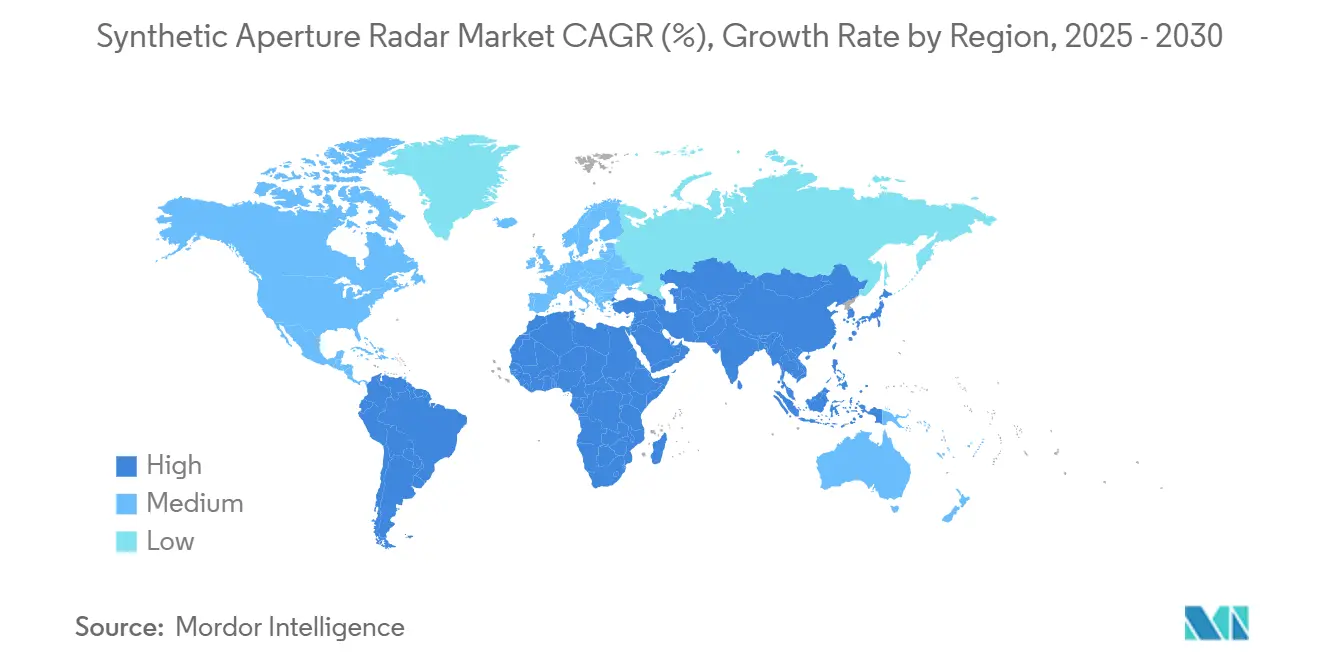

- 按地理位置划分,北美在2024年占据35%的收入;亚太地区有望实现最强劲的12.4%年复合增长率至2030年,受中国260亿元人民币SAR项目管道的推动。

全球合成孔径雷达市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对年复合增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 国防部门监视预算增加 | +2.8% | 全球-北美、欧洲、亚太集群 | 中期(2-4年) |

| 小卫星SAR星座的普及 | +3.2% | 北美和欧洲领先;亚太地区扩张 | 长期(≥4年) |

| 全天候灾害响应成像需求 | +1.9% | 灾害频发的亚太和美洲 | 短期(≤2年) |

| AI驱动的SAR分析服务模式 | +2.1% | 北美和欧盟领先;亚太加速 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

国防部门监视预算增加

不断升级的军事支出支撑了对持续、高分辨率覆盖的需求。美国太空部队在2024财年为太空采购拨出47亿美元,将资金投向雷达驱动的反太空资产。[1]U.S. Air Force, "FY24 Space Force Procurement," hq.af.mil中国的防空雷达基地到2022年达到60亿美元,为多域作战扩展战略纵深。[2]China Aerospace Studies Institute, "China's Air Defense Radar Industrial Base," airuniversity.af.edu诸如波兰与ICEYE签署的2亿欧元(2.16亿美元)多年订单等欧洲项目确认了稳定的采购管道。这些支出总和保证了平台制造商和分析服务提供商的基线数量。

小卫星SAR星座的普及

500公斤以下的分布式舰队压缩了制造周期并削减了发射费用,使30分钟的重访率在经济上可行。ICEYE的40颗卫星舰队体现了从单体航天器向可扩展集群的转变。总任务成本已从传统卫星的1亿美元降至新太空单位的1500万美元以下,催化了商业进入。[3] German Aerospace Center, "NewSpace Synthetic Aperture Radar Instruments," dlr.de日本的Synspective与Rocket Lab就2025-2027年签署了10次发射协议,强调了投资者对快节奏部署的信心。

全天候灾害响应成像需求

洪水、野火和山体滑坡需要穿透云层、烟雾和黑暗。Sentinel-1时间序列的贝叶斯工作流始终为洪水制图生成F1分数高于0.4,证明了操作效用。Sentinel-1C在2024年的发射增加了C波段容量,以缓解紧急情况期间的数据瓶颈。保险承运商嵌入基于SAR的损害验证以加速理赔,将事后影像转化为实时损失估算。

AI驱动的SAR分析服务模式

软件正在将合成孔径雷达市场转向订阅情报。ICEYE与Safran.AI的联盟将25厘米影像与预测算法打包,以缩短战术决策循环。Capella Space在其数据门户上叠加了自动化船舶检测,将洞察而非像素货币化。神经网络降噪现在可以在没有地面实况的情况下去除斑点,减轻分析师的工作量。

制约因素影响分析

| 制约因素 | (~) 对年复合增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 星载SAR开发和发射成本高 | −1.8% | 新兴市场,全球小运营商 | 中期(2-4年) |

| X/C波段射频频谱拥塞 | −1.2% | 北美和欧洲 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

星载SAR开发和发射成本高

即使有可重复使用的发射器,精密雷达载荷的资本需求仍然陡峭。抗辐射组件、热控制和相控阵天线推高账单,限制了缺乏航空航天血统的新进入者。出口管制批准和跨境频率申请延长项目时间线,抑制现金流灵活性。

X/C波段射频频谱拥塞

数十个公共和私人星座挤满了首选微波信道。协调开销增加,迫使运营商采用繁琐的干扰避免协议或转向Ka波段,这需要昂贵的高增益天线和升级的地面站。监管复杂性有延长许可周期的风险,可能推迟收入确认。

细分分析

按平台划分:小卫星推动星载增长

机载资产占据54%的最高合成孔径雷达市场份额,因为国防机构依赖灵活的飞行配置文件和对受限区域的实时有人解释。服务提供商将有人驾驶飞机与无人机相结合,用于短期通知任务。

然而,星载系统已从少数几个多吨资产转向扩散集群,在无需重型基础设施的情况下实现更快覆盖。星载系统记录了13.3%的年复合增长率,使其成为未来合成孔径雷达市场规模的突出贡献者。ICEYE的Gen-4单元具有1200MHz带宽,实现25厘米分辨率,以一小部分成本匹配更大的航天器。在许多低成本航天器之间分散风险也提高了星座对轨道碎片和反卫星威胁的韧性。

备注: 购买报告后可获得所有单个细分市场的份额

按频段划分:Ka波段在X波段主导地位下兴起

X波段保持41%的收入份额,受到军方青睐,用于在各种天气条件下进行精细尺度测绘。成熟的供应链简化了载荷采购,强化了现有地位。C波段通过Sentinel-1舰队仍然是农业和气候监测的核心。

Ka波段13.6%的年复合增长率反映了其每日传输26TB数据的能力,支持扩展合成孔径雷达市场的实时分析。更高频率减少了频谱拥塞,但需要先进的热设计和可操纵天线。新兴的Ku波段平台承诺为商业成像提供中等成本、高吞吐量链路。

按组件划分:软件加速超越硬件

天线子系统在2024年占据32%的合成孔径雷达市场规模,因为波束操控定义了分辨率和扫描宽度。数字波束形成在没有机械运动的情况下增加增益,延长任务寿命。

处理芯片组和分析软件预计年复合增长率为13.9%,因为运营商嵌入边缘计算以压缩下行链路负载。NASA的机会信号原型演示了在功耗预算足够小的情况下用于立方体卫星的SAR,强调了对高效信号链的需求。专用集成电路相比传统FPGA提供可靠性优势,标志着向专用硅片的长期转变。

按模式划分:干涉应用引领创新

条带模式因常规国防侦察的一致覆盖而占据37%份额。聚束模式为目标识别提供亚米级分辨率,但停留时间限制了覆盖。

干涉操作记录了最高的13.1%年复合增长率,因为公用事业和市政当局监控桥梁、隧道和铁路线的毫米级沉降。机器学习集成改进了多卫星堆栈的相干性,为基础设施所有者提供预测性维护工具。[4]The Egyptian Journal of Remote Sensing and Space Sciences, "Machine Learning-Based Multi-Satellite SAR Integration," sciencedirect.com扫描SAR通过大面积扫描补充灾难救援,而极化模式提高材料分类精度。

备注: 购买报告后可获得所有单个细分市场的份额

按应用划分:国防推动,环境监测加速

军事和国防仍是最大用户,在2024年占据43%的市场份额,同时利用穿透伪装和抗干扰鲁棒性。Capella Space与美国空军签署的1500万美元双极化传感器合同强调了战略价值。

地球观测和环境监测是增长最快的垂直领域,年复合增长率为12.7%,因为监管机构要求碳抵消项目证明和洪水早期预警。DInSAR技术在UNESCO保护森林中标记管道威胁,帮助能源公司避免昂贵的泄漏。农业分析师应用SAR洪水地图估算稻田作物损失,支持灾难救援补贴。

地理分析

北美在2024年以35%的收入引领合成孔径雷达市场,受NASA技术预算和深度国防采购的支撑。2026财年请求为NISAR任务分配7210万美元,确保载荷集成商和分析公司的国内需求。Capella Space和Umbra Space等商业供应商受益于强大的风险投资生态系统,而加拿大使用RADARSAT衍生产品进行北极和资源监测。

亚太地区展现最快的12.4%年复合增长率,受中国260亿元人民币订单簿推动,该地区有望在2030年超越北美数量。总部位于北京的未来星座RMB 80.4亿元星座合同标志着SAR制造的长期产业化。日本的Synspective在C轮融资中筹集了70亿日元(4700万美元),并与三菱电机、丰田合成和IHI合作开发载荷,强化本地供应链。印度的国内电子产品产量达到INR 9.52万亿卢比(1150亿美元),为本土组件采购奠定基础。韩国的ASIC路线图针对抗辐射芯片组以获得出口合同。

欧洲通过哥白尼计划和国防合作保持稳定势头。Sentinel-1C的2024年发射保证了C波段数据的连续性,而ICEYE与锚定主权生产能力的莱茵金属德国合资企业。ICEYE还在希腊开设了地区中心,使欧盟政府能够遵守战略自主目标。

中东和非洲处于新兴但活跃状态。阿联酋的首颗SAR卫星Foresight-1,加上Space42与ICEYE的制造合作伙伴关系,说明了该地区从卫星进口向本地按图制造能力的转变。非洲国家评估SAR用于自然资源监督和边境安全,尽管预算限制将抑制短期采用。

竞争格局

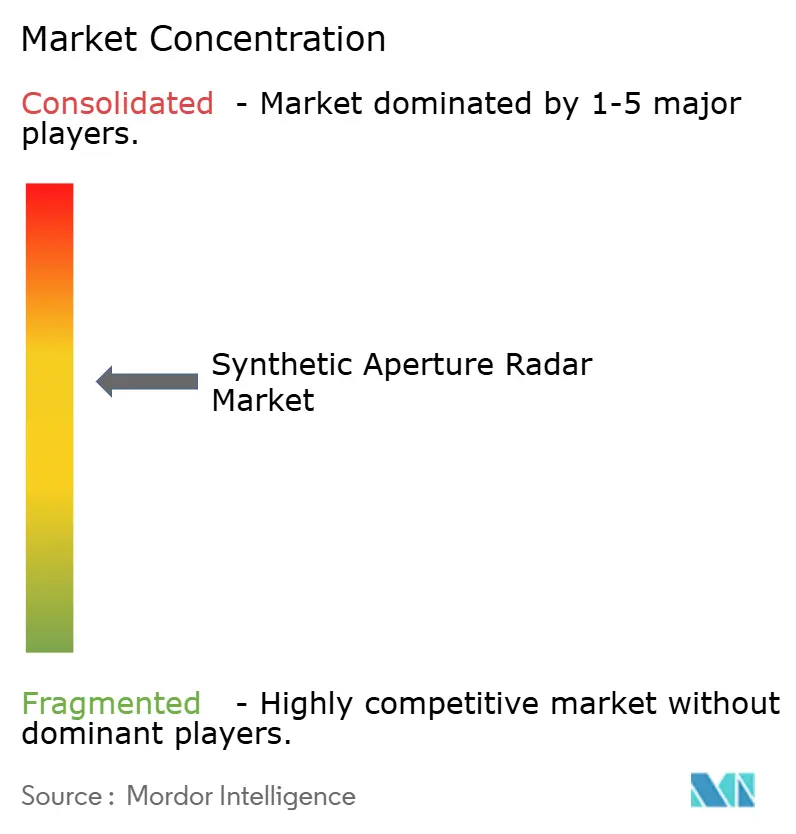

合成孔径雷达市场呈现适度集中:五大参与者占据约40%的全球收入,但面临来自风险投资支持的新进入者的颠覆性压力。成熟的航空航天集团采用垂直整合来捍卫份额,将硬件、专有处理链和交钥匙分析捆绑到多年合同中。锁定增加了重视有保障供应和安全数据管道的政府客户的转换成本。

诸如ICEYE等专业参与者通过紧凑卫星的批量制造和"成像即服务"商业模式进行扩展。与国防承包商的合作伙伴关系-以莱茵金属ICEYE太空解决方案为例-让他们无需昂贵的独立认证即可进入机密市场。编队飞行SAR和相干多站处理的专利申请表明了对知识产权护城河的投资。

新兴挑战者专注于应用层价值。Capella Space层叠AI船舶检测,Umbra试验合成GNSS反射测量,Synspective追求智慧城市投资者的城市分析。大型企业买家越来越多地要求API而非原始数据,将竞争优势转向提供具有服务级别保证的可操作洞察的公司。

合成孔径雷达行业领导者

-

洛克希德马丁公司

-

空中客车SE

-

阿塞尔桑股份公司

-

BAE系统公司

-

科巴姆公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年5月:ICEYE和Safran建立了以AI为中心的联盟,将25厘米雷达影像与多传感器分析相结合,目标是为政府客户提供更快的战略决策周期

- 2025年5月:莱茵金属ICEYE太空解决方案启动,从2026年第二季度开始在德国国内制造SAR卫星,强化供应链主权

- 2025年5月:IHI公司与ICEYE签署了24颗卫星星座的谅解备忘录,扩大了日本的自主成像网络。

- 2025年1月:ICEYE在SpaceX Bandwagon-2上增加了两颗中倾角卫星,将其星座推至40个单位。

全球合成孔径雷达市场报告范围

全球合成孔径雷达是一种用于创建物体(如景观)二维图像或三维重建的雷达形式。SAR使用雷达天线在目标区域上的运动来提供比传统波束扫描雷达更精细的空间分辨率。该研究突出了在军事和国防、监测和勘探等关键应用领域的应用。

全球合成孔径雷达市场按应用(军事和国防、监测和勘探)和地理位置进行细分。

市场规模和预测以所有上述细分市场的价值(百万美元)形式提供。

| 机载SAR | 有人驾驶飞机 |

| 无人机 | |

| 星载SAR | 小卫星(≤500公斤) |

| 大卫星(>500公斤) | |

| 地基SAR | |

| 海基SAR |

| X波段 |

| L波段 |

| C波段 |

| S波段 |

| Ku波段 |

| Ka波段 |

| 其他(P、VHF、UHF) |

| 天线 |

| 发射器 |

| 接收器 |

| 数据处理器和软件 |

| 电源 |

| 其他 |

| 条带模式 |

| 聚束模式 |

| 扫描SAR(宽刈幅) |

| 干涉SAR(InSAR) |

| 极化SAR(PolSAR) |

| 军事和国防 |

| 地球观测和环境监测 |

| 油气勘探 |

| 基础设施监测 |

| 海事监视 |

| 灾害管理和农业 |

| 其他应用 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 澳大利亚和新西兰 | ||

| 东南亚 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 中东 | 沙特阿拉伯 |

| 阿联酋 | ||

| 土耳其 | ||

| 以色列 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 尼日利亚 | ||

| 埃及 | ||

| 非洲其他地区 | ||

| 按平台划分 | 机载SAR | 有人驾驶飞机 | |

| 无人机 | |||

| 星载SAR | 小卫星(≤500公斤) | ||

| 大卫星(>500公斤) | |||

| 地基SAR | |||

| 海基SAR | |||

| 按频段划分 | X波段 | ||

| L波段 | |||

| C波段 | |||

| S波段 | |||

| Ku波段 | |||

| Ka波段 | |||

| 其他(P、VHF、UHF) | |||

| 按组件划分 | 天线 | ||

| 发射器 | |||

| 接收器 | |||

| 数据处理器和软件 | |||

| 电源 | |||

| 其他 | |||

| 按模式划分 | 条带模式 | ||

| 聚束模式 | |||

| 扫描SAR(宽刈幅) | |||

| 干涉SAR(InSAR) | |||

| 极化SAR(PolSAR) | |||

| 按应用划分 | 军事和国防 | ||

| 地球观测和环境监测 | |||

| 油气勘探 | |||

| 基础设施监测 | |||

| 海事监视 | |||

| 灾害管理和农业 | |||

| 其他应用 | |||

| 按地理位置划分 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 南美 | 巴西 | ||

| 阿根廷 | |||

| 南美其他地区 | |||

| 欧洲 | 德国 | ||

| 英国 | |||

| 法国 | |||

| 意大利 | |||

| 西班牙 | |||

| 俄罗斯 | |||

| 欧洲其他地区 | |||

| 亚太地区 | 中国 | ||

| 日本 | |||

| 印度 | |||

| 韩国 | |||

| 澳大利亚和新西兰 | |||

| 东南亚 | |||

| 亚太其他地区 | |||

| 中东和非洲 | 中东 | 沙特阿拉伯 | |

| 阿联酋 | |||

| 土耳其 | |||

| 以色列 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 尼日利亚 | |||

| 埃及 | |||

| 非洲其他地区 | |||

报告中回答的关键问题

合成孔径雷达市场到2030年的增长前景如何?

合成孔径雷达市场规模预计将从2025年的57.9亿美元增长至2030年的98.8亿美元,年复合增长率为11.28%。

哪个平台细分市场扩张最快?

500公斤以下的星载小卫星预计将以13.3%的年复合增长率增长,受低制造成本和亚小时重访率的推动。

为什么Ka波段在新SAR任务中获得关注?

Ka波段支持每日26TB的数据吞吐量,缓解频谱拥塞并实现高分辨率影像向终端用户的快速交付。

国防预算如何塑造需求?

美国及盟国的数十亿美元拨款优先考虑持续情报,为SAR卫星和分析供应商确保可预测的收入。

人工智能在SAR采用中发挥什么作用?

AI自动化斑点减少、目标检测和变化分析,将原始图像转化为可操作洞察,支撑SAR即服务业务模式。

市场是分散的还是集中的?

前五大参与者占据接近40%的收入,市场适度集中,为领导者提供规模效益,为敏捷初创公司提供进入点。

页面最后更新于: