商业温室市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

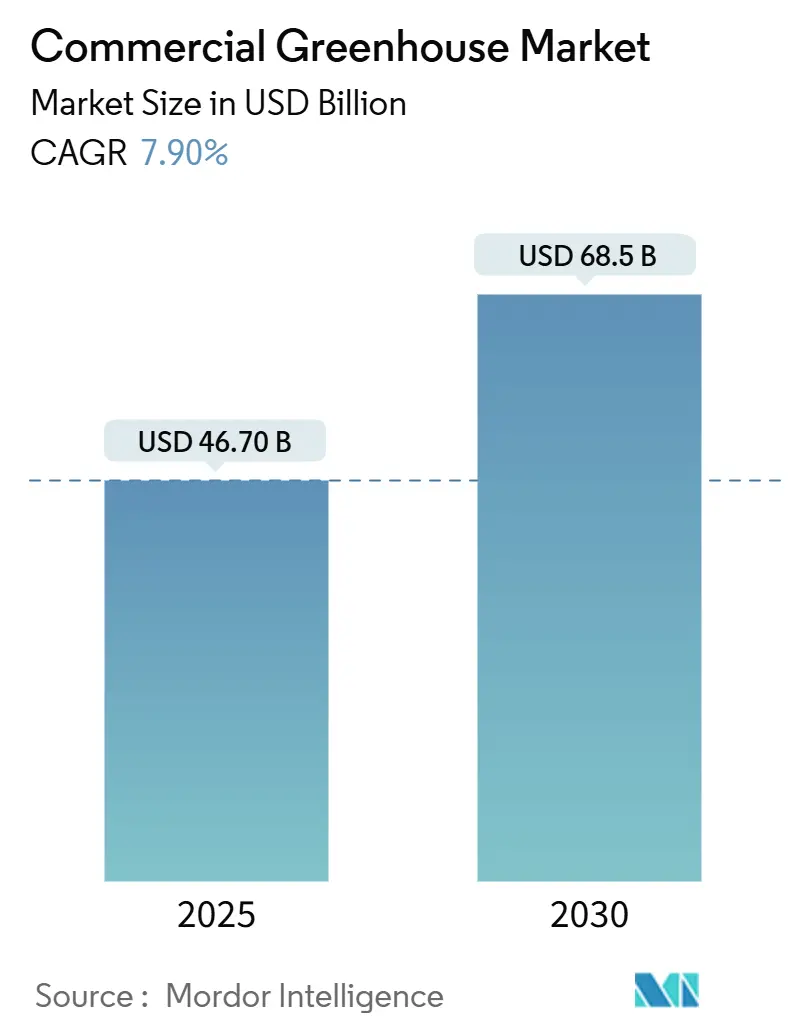

| 市场规模 (2025) | 46.70 十亿美元 |

| 市场规模 (2030) | 68.5 十亿美元 |

| 增长率 (2025 - 2030) | 7.90% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 欧洲 |

| 市场集中度 | 低 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

Mordor Intelligence商业温室市场分析

商业温室市场规模在2025年达到467亿美元,预计到2030年达到685亿美元,在预测期内以7.9%的复合年增长率增长。随着适合露天种植的土地减少,极端天气削弱产量可靠性,零售商寻求全年无农药的农产品,商业温室市场正在快速扩张。种植者正在用气候密闭设施替代单层结构,这些设施由现场可再生能源、AI引导的施肥灌溉和高效LED驱动,可降低运营成本和碳足迹。温室即服务合同将一次性建设费用转换为可预测的费用,为以前缺乏大额贷款抵押品的中等规模农民开放了商业温室市场。欧洲目前占最大份额,但亚太地区的城市化和粮食安全激励措施使其成为增长最快的地区。分散的竞争正在让位于平台整合,加热、照明和灌溉供应商将产品组合合并到单一仪表板中。

关键报告要点

- 按作物类型,水果和蔬菜在2024年以64%的商业温室市场份额领先,大麻和特种作物预计到2030年将录得15%的复合年增长率。

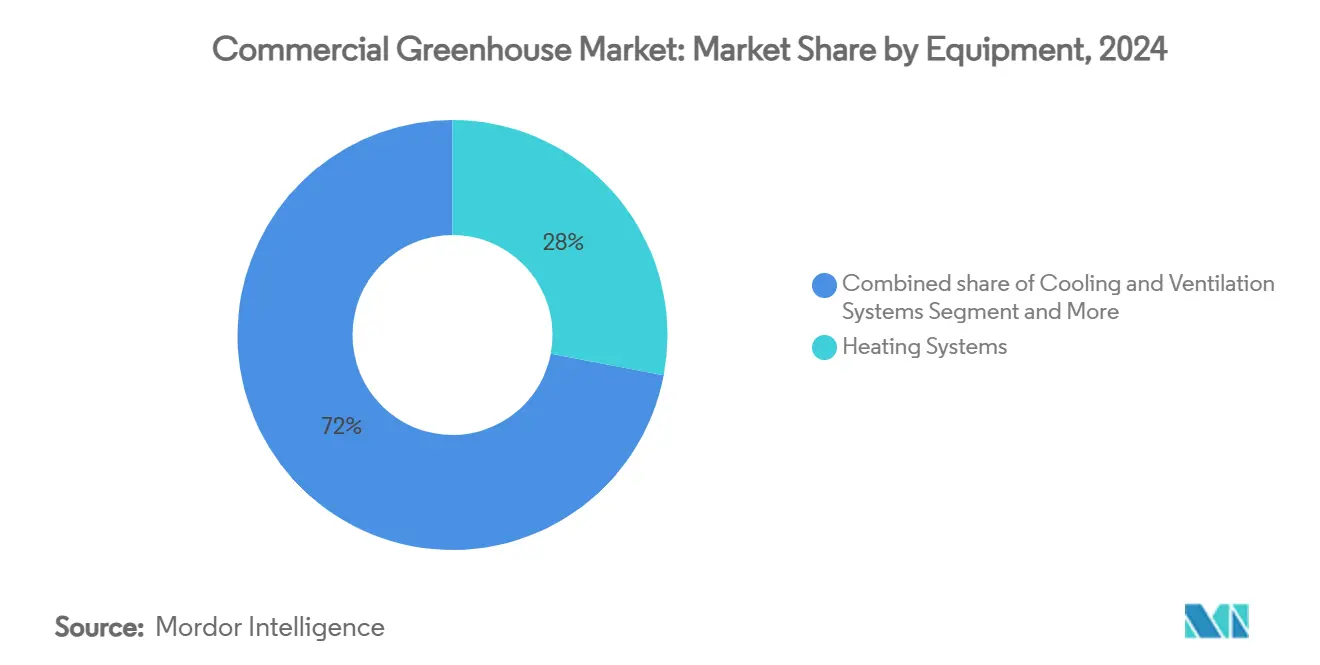

- 按设备,加热系统在2024年占有28%的收入份额,而LED植物照明预计到2030年将以14.6%的复合年增长率扩张。

- 按技术,水培系统在2024年占商业温室市场的52%,混合和垂直方法预计到2030年将以18.5%的复合年增长率上升。

- 按温室类型,塑料薄膜结构在2024年占商业温室市场规模的57%,而硬质聚碳酸酯温室将以11.3%的复合年增长率增长。

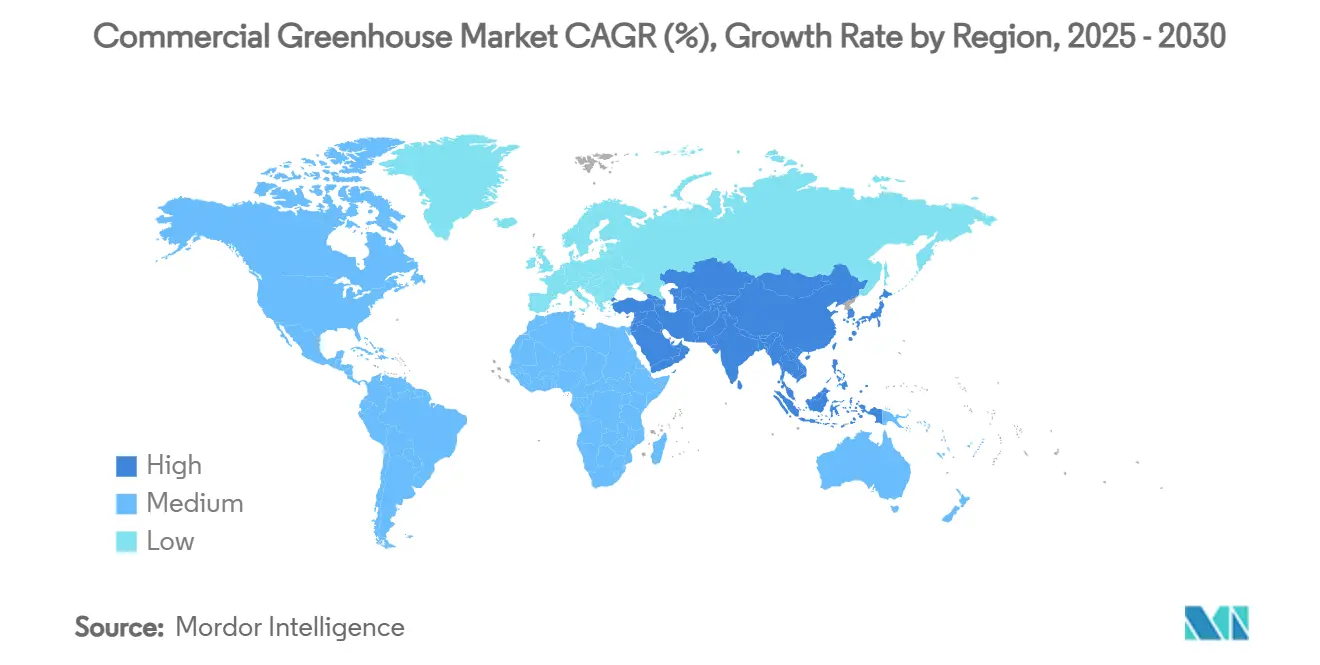

- 按地区,欧洲在2024年占全球收入的31%;亚太地区预计将以11.6%的复合年增长率实现最快扩张。

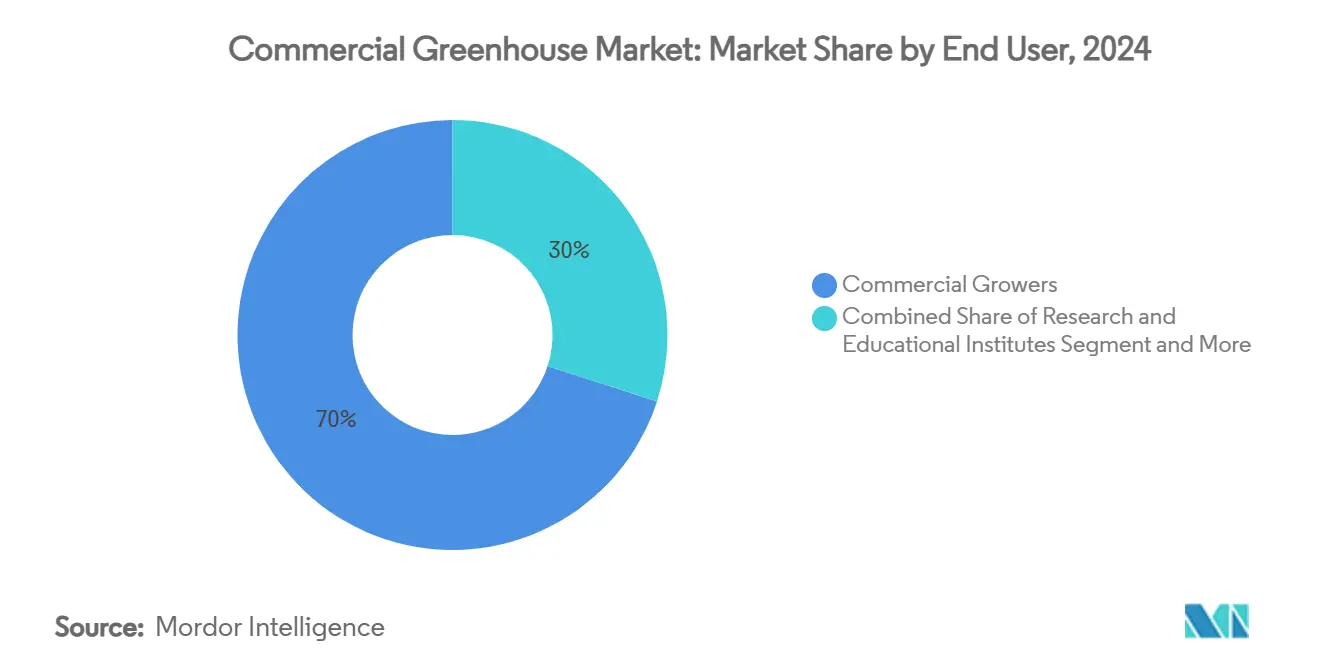

- 按最终用户,商业种植者在2024年占全球价值的70%,并以12.5%的复合年增长率增长,反映了整合趋势。

全球商业温室市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 可耕地缩减和城市扩张 | +1.8% | 亚太地区、中东、全球城市带 | 长期(≥4年) |

| 全年新鲜农产品需求 | +1.5% | 北美、欧洲,全球扩展 | 中期(2-4年) |

| 气候变化引起的天气波动 | +1.2% | 南亚、撒哈拉以南非洲,全球 | 长期(≥4年) |

| LED和气候控制技术进步 | +1.0% | 北美、欧洲,技术采用的亚太地区 | 短期(≤2年) |

| 低碳足迹食品的碳信贷货币化 | +0.8% | 欧洲、北美,发达的亚太地区 | 中期(2-4年) |

| 温室即服务租赁模式 | +0.6% | 北美,进入欧洲和亚太地区 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

可耕地缩减和城市扩张

每年约有1200万公顷的生产性土壤消失,而城市表面预计到2030年将增加三倍。[1]来源:联合国,《2025年全球土地退化评估》,un.org多元化的商业温室市场运营商通过保护性种植系统应对这种压力,该系统每平方米产量是露天田地的10-15倍。中国管理着超过400万公顷的保护性种植,约占地球总量的80%,展示了该模式的可扩展性[2]夏X.,《中国保护地蔬菜生产》,园艺学报,ish.org。资本密集型设施现在将苗床堆叠三层高,通过狭窄过道运行输送带,并依靠AI调度将可用空间增加40%。近郊土地价格在过去十年中上涨了200-300%;因此,尽管建设成本较高,种植者发现商业温室市场在经济上更优。

全年新鲜农产品需求

大型零售商希望无论季节如何都能保持货架稳定。沃尔玛与受控环境供应商Local Bounti的多州合作关系说明了零售商对商业温室市场的信心。Z世代购物者为200公里内种植的1月番茄支付20-40%的溢价,扩大了技术支持农场的利润率。佛罗里达大学IFAS的良好运营水培温室每公顷净现金流可达33,000美元。一致的品质也减少了损耗并延长了保质期,加强了全年产出的理由。

气候变化引起的天气波动

天气相关作物损失的保险赔付每年增长40%。日本2024年的大米短缺将当地价格推至31年高位,凸显了脆弱性。封闭式设施通过隔热墙壁、热能储存和预测通风算法保护收成。一些保险公司现在为温室提供保费折扣,承认其较低的变异性。运营商在暴风雨前几小时将天气API链接到暖通空调设定点,保护产量。

LED和气候控制技术进步

LED灯具成本自2010年以来下降了85%;光子效率翻了一番。NYSERDA现场试验显示,与钠灯相比,全LED改装可减少40-60%的电力使用。Sollum的SUNaaS等云平台可根据生长阶段改变光谱,在不产生热峰的情况下增加生物量。机器学习暖通空调序列再减少20-30%的供暖和制冷费用,推动许多欧洲站点趋向碳中和状态。

限制因素影响分析

| 限制因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 高前期资本支出 | -1.5% | 全球发展中市场 | 短期(≤2年) |

| 照明和暖通空调能源成本上升 | -1.2% | 欧洲、北美和依赖进口的地区 | 中期(2-4年) |

| 受控环境农学人才缺口 | -0.8% | 农村新兴市场,全球 | 长期(≥4年) |

| 塑料废物和内含碳审查 | -0.5% | 欧洲、北美和关注ESG的地区 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

高前期资本支出

入门级薄膜温室成本为250-400美元/平方米,而高规格玻璃或聚碳酸酯结构达到800-1,200美元/平方米,将许多小农户锁定在商业温室市场规模之外。为了收支平衡,项目必须确保30-40%的毛利率和10-15%的净利润率,这一门槛要求严格的作物调度和溢价实现。专业放贷机构现在提供7-10年贷款,但自2022年以来的货币紧缩政策已将利率推高200-300个基点,增加了债务服务。温室即服务合同将资本成本分摊到10-15年,但承租人仍需要可靠的远期采购协议来满足承保商。风暴易发区域更高的保险费增加了另一层固定成本,使财务可行性对公用事业回扣和碳信贷收入敏感。因此,许多种植者分阶段建设小模块,只有在证明现金流后才扩大种植面积。

照明和暖通空调能源成本上升

能源占总运营支出的25-35%,在温带地区,供暖、通风和照明系统每天消耗2-5千瓦时/平方米。欧洲天然气价格仍比2022年前平均水平高约150%,挤压了冬季番茄利润率并迫使一些运营商闲置产能。LED改装和变制冷剂流热泵将用电量减少20-60%,但这些升级所需的资本与常规维护预算竞争。安装生物质锅炉、地热回路或热电联产的运营商通常面临超过投资者要求的多年投资回收期。公用事业波动也使前向对冲复杂化:固定价格合同更短且更昂贵,使种植者面临现货市场波动。没有低碳电力的保证获得,随着碳定价机制收紧,能源密集型设施面临盈利能力恶化的风险。

细分分析

按设备类型:LED照明颠覆加热主导地位

加热在2024年保持了28%的最大份额,突出了气候控制的普遍作用。LED阵列是增长最快的,复合年增长率为14.6%,商业温室市场规模中照明部分预计到2030年将超过56亿美元。变制冷剂流冷却器和智能风阀现在将气流与蒸腾速率对齐,减少废热。以Netafim GrowSphere为例的灌溉软件统一了水力和农学数据,实现营养剂量的自动化。结构部件转向多壁聚碳酸酯,绝缘性能提高20-30%,但低成本薄膜仍主导价格敏感农场。控制仪表板是扩展最快的子细分,将传感器、泵和灯整合到一个平板电脑界面中,节省劳动力。

硬件制造商现在营销捆绑包:预连接到太阳能逆变器的锅炉,与遮阳网同步的LED,以及供应AI作物模型的施肥灌溉泵。设备生态系统正在收敛到集成的即插即用套件,降低商业温室市场新手的采用风险。

备注: 购买报告后可获得所有单个细分的细分份额

按作物类型:大麻扩张重塑组合

水果和蔬菜在2024年以64%的商业温室市场收入领先,超过290亿美元。大麻和特种作物以15%的复合年增长率增长。BDSA预计到2028年合法大麻销售将达到580亿美元,其中80%来自美国。生产商通过批发价格为叶菜利润率的数倍来证明高资本支出的合理性。微菜盘在14天内完成,每公斤赚取25-40美元,提供快速的现金回收。育种者与温室所有者合作,培育LED优化品种,将生长周期缩短10-12%。

高价值作物需要精确的VPD、HEPA过滤和冗余电源,推动对集成安全和暖通空调套件的需求。垂直繁殖架将育苗密度提高200-300%,而苗床级精加工削减电费,说明了渗透商业温室市场的混合策略。

按温室类型:聚碳酸酯获得优势

塑料薄膜温室因最低的前期成本在2024年保持了57%的安装份额。然而,硬质聚碳酸酯每年增长11.3%,因为其绝缘性能将加热需求削减多达30%。玻璃在研究和高端花卉栽培中持续存在,光学清晰度超越价格。欧盟对一次性PVC的禁令正引导种植者使用带有红外反射添加剂的可回收多层薄膜。在地中海气候中重复利用蒸腾水分的半封闭温室节省15-20%的能源,加强了欧洲在设计创新方面的领先地位。

按最终用户:商业种植者巩固领导地位

商业种植者占价值的70%,每年增长12.5%。Cox Farms在一系列收购后超过700英亩,为全国连锁店生产超过4.5亿磅蔬菜。租赁合同将中等规模种植者带入复杂的平台,而大学资助气候室进行品种发现。零售园艺中心转向优质观赏植物和露台蔬菜,利用"本地种植"标签。

备注: 购买报告后可获得所有单个细分的细分份额

按技术:混合系统连接水平和垂直农业

水培在2024年占面积的52%,用水量比土壤减少70-90%。混合和垂直格式每年扩展18.5%,因为城市租金偏向密度。深水培养池塘在移植到NFT轨道之前发芽生菜,加速收获。计算机视觉相机早期标记营养压力,保持产量并减少肥料。土壤区域因有机标识而保留,但随着无土基质获得认证而失地。

地理分析

欧洲在2024年占商业温室市场的31%。荷兰的1万公顷高科技玻璃温室和西班牙的2.6万公顷塑料温室集群支撑全年供应。欧盟绿色协议补贴推动生物质锅炉、地热钻探和LED升级,缓解高能源价格。自动化解决劳动力瓶颈,移动机器人在夜班采摘藤蔓作物。

亚太地区是增长最快的地区,复合年增长率为11.6%。中国400万公顷的足迹支撑全球产量。日本2024年大米冲击触发了对密封绿色农场的新资金。印度补贴多达50%的大棚资本支出,而韩国完善半封闭草莓系统用于出口。收入增长和食品安全期望的城市消费者正引导资本投向更清洁、可追溯的农产品。

北美显示持久增长。美国拥有超过1.12亿平方英尺的蔬菜温室,自2017年以来增长19%。安大略省的利明顿集群利用低成本水力发电和工业二氧化碳供应中西部杂货商。墨西哥扩大网室番茄供应国内和美国市场,利用政府对水效技术的支持。餐厅连锁店的ESG承诺进一步提升了对低里程生菜的国内需求,巩固了商业温室行业在区域粮食安全中的作用。

竞争格局

包括Richel Group、Gibraltar Industries、Certhon、Logiqs B.V.和Netafim在内的五家领先公司,共同持有25%的商业温室市场份额。Richel在欧洲和北非提供交钥匙综合体,Gibraltar的收购建立了多元化的美国投资组合。

技术整合是主要策略。照明制造商与暖通空调公司共同开发能量平衡房间;灌溉供应商在泵中嵌入数据网关用于以作物为中心的分析。Argus Control Systems通过网格化传统硬件的通用仪表板为种植者服务,赢得数据驱动客户。空白区进入目标东南亚和东欧,那里温室渗透率仍低于蔬菜种植面积的5%。

环境指标正迅速成为投标资格。零售采购团队要求显示每公斤千瓦时、二氧化碳和水的实时仪表板。认证这些足迹的供应商进入多年供应协议,锁定竞争对手。因此,商业温室市场内的竞争叙事将工程实力与数据透明度相融合。

商业温室行业领导者

Richel Group

Certhon(电装公司)

Gibraltar Industries(RBI)

Logiqs B.V.

Netafim

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年1月:Costa Farms整合Battlefield Farms以扩展花卉栽培产能。

- 2024年5月:Kubo推出世界首个二氧化碳负排放玻璃温室,结合可再生热泵和太阳能屋顶。

- 2024年9月:Netafim推出GrowSphere,一个链接水力和农学数据的云平台。

- 2024年11月:Cox Farms在收购Greenhill Produce和其他资产后,覆盖面积超过700英亩。

全球商业温室市场报告范围

温室允许受控种植水果和蔬菜,确保全年稳定供应高质量农产品。

商业温室市场按设备类型(加热系统、冷却系统和其他设备类型)、温室类型(玻璃温室和塑料温室)、作物类型(园艺作物和其他作物)以及地理区域(北美、欧洲、亚太、南美和中东及非洲)进行细分。报告为所有上述细分提供市场规模和预测价值(美元)。

| 加热系统 |

| 冷却和通风系统 |

| LED植物照明 |

| 灌溉和施肥 |

| 控制和自动化软件 |

| 结构组件(玻璃、框架) |

| 水果和蔬菜 |

| 花卉和观赏植物 |

| 香草和微菜 |

| 大麻和特种作物 |

| 玻璃温室 |

| 塑料薄膜温室 |

| 硬质聚碳酸酯温室 |

| 水培 |

| 非水培(土壤/基质) |

| 混合和垂直整合 |

| 商业种植者 |

| 研究和教育机构 |

| 零售园艺中心和苗圃 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 北美其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 西班牙 | |

| 俄罗斯 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 亚太其他地区 | |

| 中东 | 沙特阿拉伯 |

| 阿联酋 | |

| 土耳其 | |

| 中东其他地区 | |

| 非洲 | 南非 |

| 埃及 | |

| 肯尼亚 | |

| 非洲其他地区 |

| 按设备类型 | 加热系统 | |

| 冷却和通风系统 | ||

| LED植物照明 | ||

| 灌溉和施肥 | ||

| 控制和自动化软件 | ||

| 结构组件(玻璃、框架) | ||

| 按作物类型 | 水果和蔬菜 | |

| 花卉和观赏植物 | ||

| 香草和微菜 | ||

| 大麻和特种作物 | ||

| 按温室类型 | 玻璃温室 | |

| 塑料薄膜温室 | ||

| 硬质聚碳酸酯温室 | ||

| 按技术 | 水培 | |

| 非水培(土壤/基质) | ||

| 混合和垂直整合 | ||

| 按最终用户 | 商业种植者 | |

| 研究和教育机构 | ||

| 零售园艺中心和苗圃 | ||

| 地理 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 北美其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 西班牙 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 中东 | 沙特阿拉伯 | |

| 阿联酋 | ||

| 土耳其 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 埃及 | ||

| 肯尼亚 | ||

| 非洲其他地区 | ||

报告中回答的关键问题

当前商业温室市场规模是多少?

商业温室市场规模在2025年达到467亿美元,预计到2030年达到685亿美元。

哪个地区增长最快?

亚太地区预计到2030年将以11.6%的复合年增长率扩张,受中国庞大的保护性种植基地和区域粮食安全政策推动。

为什么聚碳酸酯温室越来越受欢迎?

多壁聚碳酸酯板比单层薄膜提供20-30%更好的绝缘性能,降低的取暖成本足以抵消在寒冷或多风地区较高的购买价格。

大麻机会有多大?

大麻和特种作物是增长最快的部分,随着合法化蔓延和溢价定价持续,以15%的复合年增长率增长。

目前哪个设备细分领先收入?

加热系统以28%的最大份额占据主导,而LED植物照明是增长最快的类别,复合年增长率为14.6%。

种植者如何控制能源成本?

部署生物质锅炉、地热回路、高效热泵和全LED照明可将能源使用减少20-60%,在波动的燃料市场中稳定公用事业费用。

页面最后更新于: