CNG LPG汽车市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 7.22 十亿美元 |

| 市场规模 (2030) | 10.06 十亿美元 |

| 增长率 (2025 - 2030) | 6.85% CAGR |

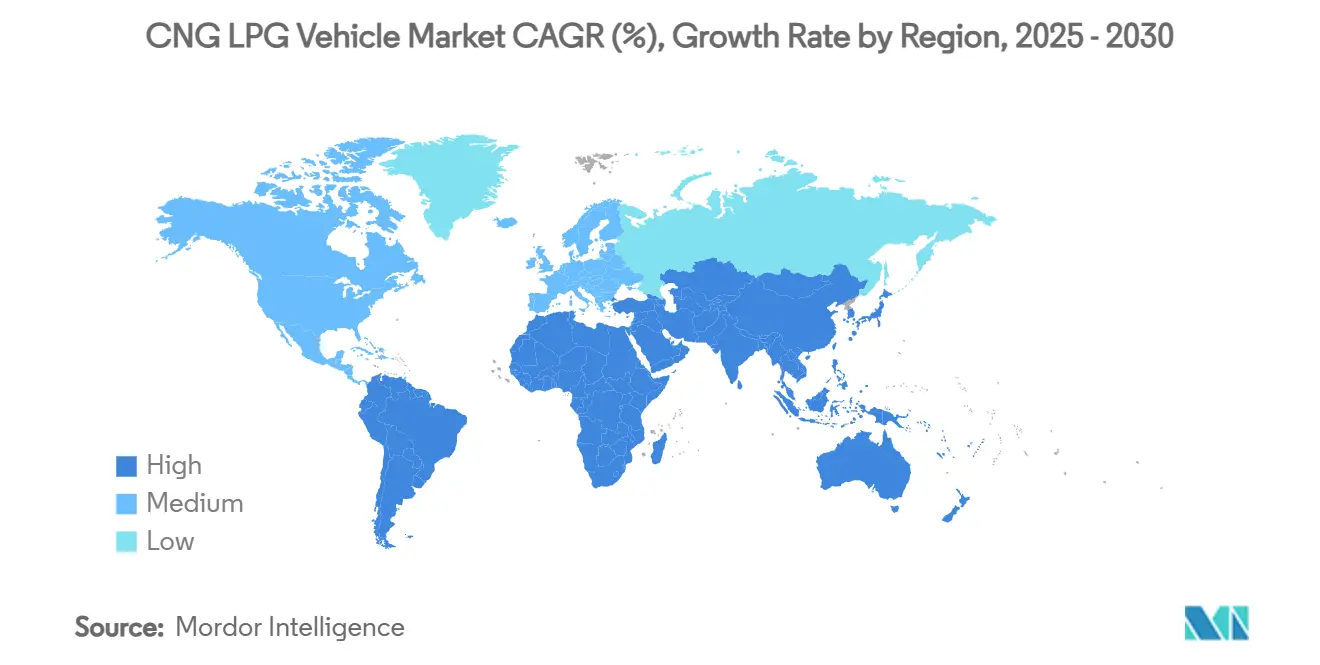

| 增长最快的市场 | 非洲 |

| 最大的市场 | 亚太地区 |

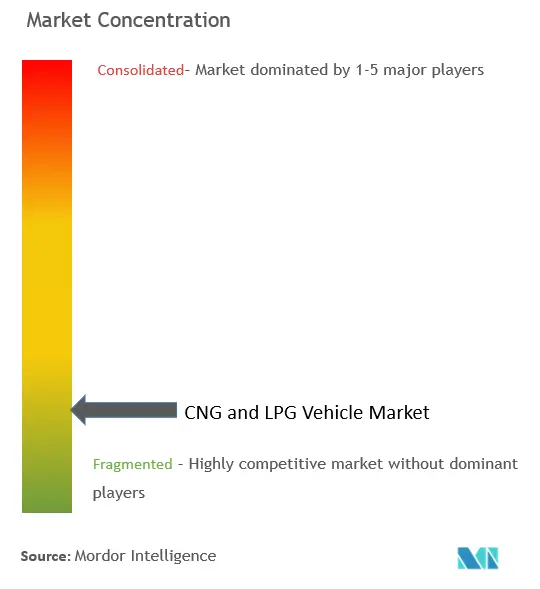

| 市场集中度 | 低 |

主要参与者 *免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 | |

魔多智能CNG LPG汽车市场分析

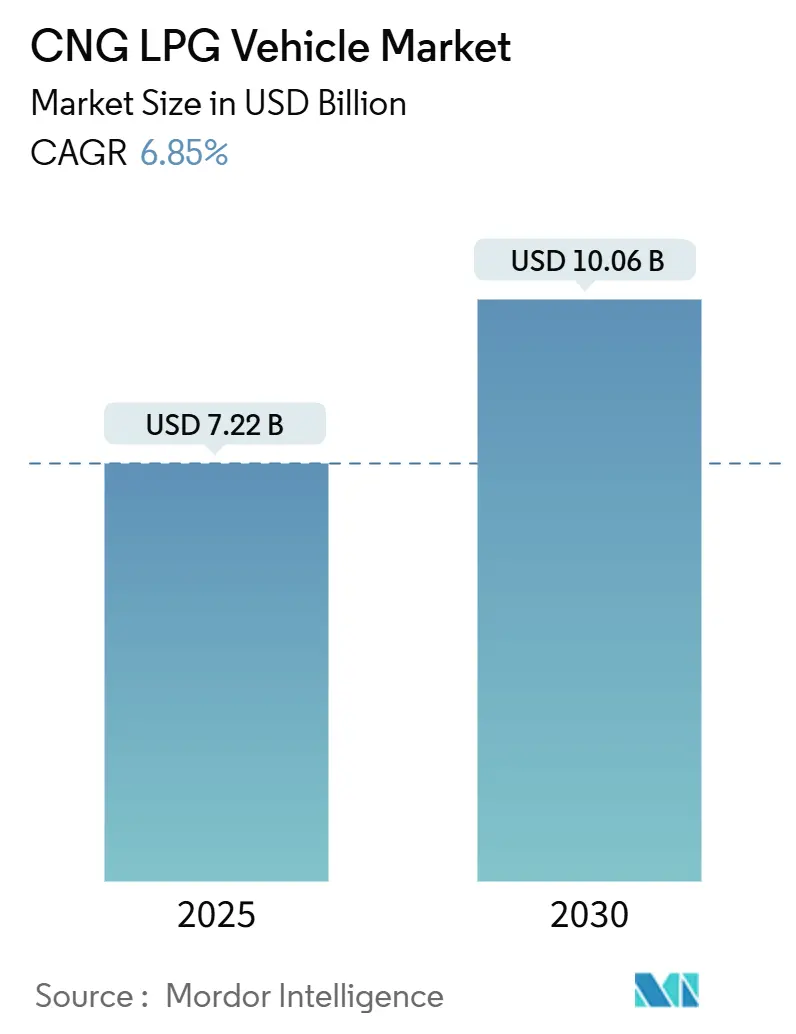

全球CNG汽车市场在2025年达到72.2亿美元,预计以6.85%的复合年增长率增长,到2030年达到100.6亿美元。不断增加的政府激励措施、不断扩张的加气基础设施以及消除传统可用性障碍的技术,已将CNG汽车市场从小众替代品转变为主流选择。车队运营商现在将气体燃料视为长期桥梁解决方案,能够提供更低的运营成本和有保障的法规合规性。快速的加气站建设,特别是在亚太地区和非洲,提高了续航信心,而双气瓶包装和自动变速器使功能与汽油版本持平。可再生天然气(RNG)和生物CNG开启了新的脱碳杠杆,对冲化石天然气价格波动,吸引了优先考虑范围3排放削减的商业车队。随着老牌汽车制造商扩大原厂配套产品线,新入场者通过一站式生物CNG服务争夺物流、交通和网约车细分市场,竞争激烈程度正在上升。

关键报告要点

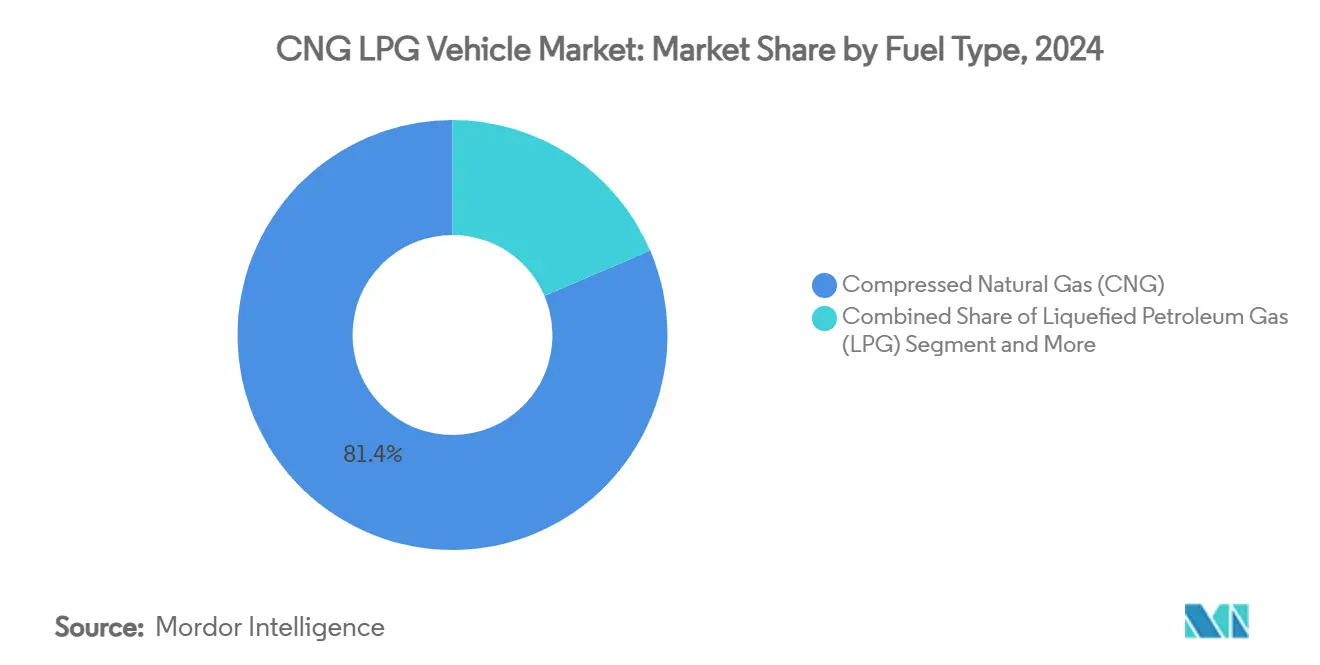

- 按燃料类型,压缩天然气在2024年占据CNG汽车市场81.42%的份额,而压缩生物天然气预计将以12.83%的复合年增长率增长至2030年。

- 按车辆类型,乘用车在2024年以62.73%的收入份额领先;两轮和三轮车预计到2030年将以10.84%的复合年增长率扩张。

- 按销售渠道,原厂配套车型在2024年占CNG汽车市场规模的70.96%,而改装车型录得最高的预期复合年增长率,到2030年为10.77%。

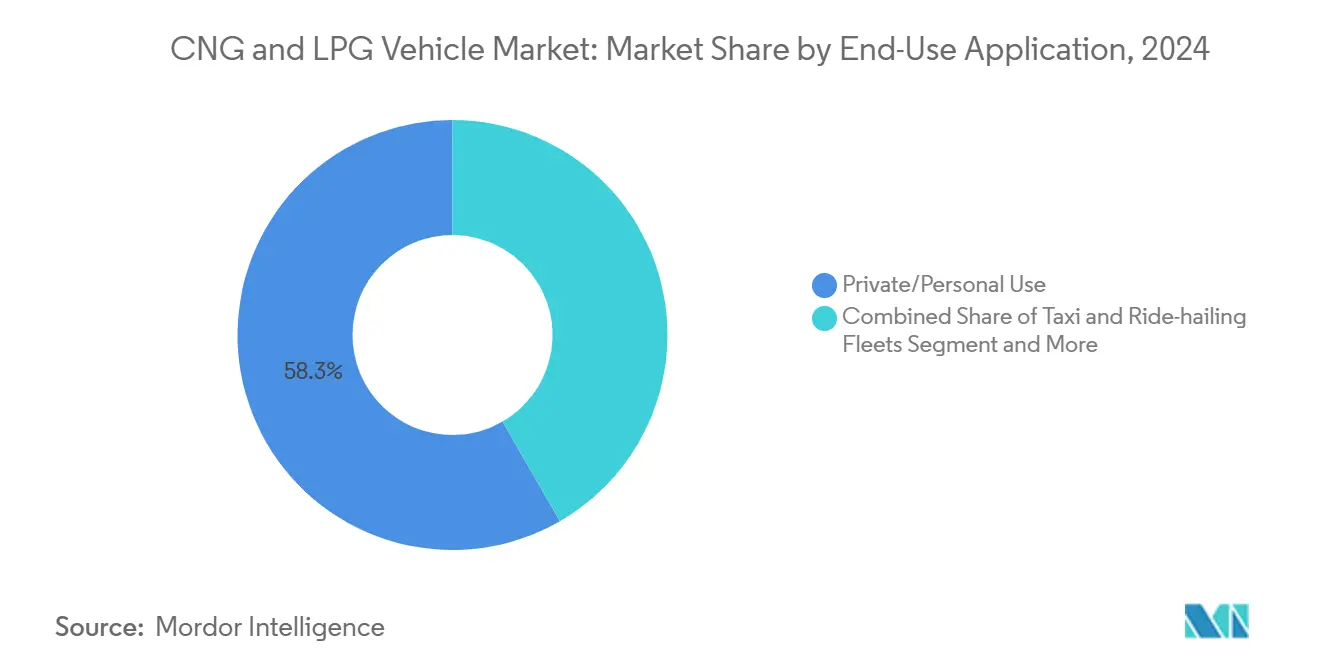

- 按终端应用,私人使用在2024年占收入的58.33%;出租车和网约车车队预计到2030年将实现8.72%的复合年增长率。

- 按气瓶类型,I型全金属气瓶在2024年占据65.27%的需求,但IV型聚合物内胆复合材料到2030年将录得16.35%的复合年增长率。

- 亚太地区在2024年以45.98%的市场份额占主导地位;非洲是增长最快的地区,到2030年复合年增长率为13.28%。

全球CNG LPG汽车市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响% | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 政府激励与燃料价格平价 | +2.1% | 全球(印度、尼日利亚、巴西) | 中期(2-4年) |

| 加气基础设施扩张 | +1.8% | 亚太地区、中东非洲、南美 | 长期(≥ 4年) |

| 原厂向原厂配套车型转移 | +1.4% | 印度、欧洲、南美 | 中期(2-4年) |

| 更严格的城市CO₂/NOx标准 | +1.2% | 欧洲、北美、亚洲 | 短期(≤ 2年) |

| 双气瓶包装创新 | +0.8% | 印度、东南亚 | 短期(≤ 2年) |

| 生物CNG的商业需求 | +0.6% | 北美、欧洲、亚洲 | 长期(≥ 4年) |

| 来源: Mordor Intelligence | |||

政府激励和燃料价格平价倡议

多层次激励计划正在改写车队经济效益。尼日利亚的4.5亿美元总统CNG倡议将加气站建设与改装代金券相结合,完成了超过10,000辆车辆升级,培训了4,000名技术人员。加利福尼亚州的Drive Clean!对轻型车辆提供高达3,000美元的回扣,加上RNG税收抵免提案,进一步缩短了投资回收期[1]Natural Gas Laws and Incentives in California,

Alternative Fuels Data Center, afdc.energy.gov。阿联酋的车用天然气计划已安装了能够每日服务10,000辆车的加气机,为早期采用者保障供应。这些行动共同将CNG汽车市场重新定位为实现净零排放的战略桥梁,而不是权宜之计[2]UAE Government, Efforts to Achieve Green Economy,

The Official Portal of the UAE Government, u.ae。

CNG/LPG加气基础设施快速扩张

加气站增长已从公共补助转向商业资本,标志着现金流可行性。清洁能源燃料公司正在建设休斯顿首座私人公交车站CNG加气站,年处理能力为200万加仑。道达尔能源在三大洲运营超过1,200个公共加气站,战略性地位于货运走廊,以确保利用率。印度目标到2030年建设10,000个加气站,支撑马鲁蒂铃木在2025财年销售60万辆原厂配套CNG车辆的计划[3]Ketan Thakkar, Maruti Suzuki aims to sell 6 lakh CNG cars, SUVs in FY2025,

Autocar India, autocarindia.com。更密集的网络缓解续航焦虑,开启城际货运机遇,推动CNG汽车市场持续需求。

原厂向原厂配套CNG车型的产品组合转移

汽车制造商正将CNG技术嵌入核心平台。塔塔汽车的双气瓶Punch和Altroz在保持行李空间的同时提供77马力,消除了实用性障碍。马鲁蒂铃木已提供14款CNG车型,报告称燃料选项在印度乘用车销量中占36%。日产正在将CNG兼容性作为其2026年电气化路线图的一部分,将气体燃料视为混合动力的补充。工厂集成降低了保修风险,收紧了排放认证,压缩了价格溢价,提升了CNG汽车市场的整体渗透率。

城市群更严格的尾气CO₂和NOx标准

监管机构青睐CNG以实现即时排放缓解。巴黎2025年生效的柴油禁令推动商业车队转向低NOx替代品,而印度2027年企业平均燃料效率目标正引导原厂扩大气体燃料车型。试验显示CNG发动机比汽油减少90-97%的一氧化碳,提供30%的燃料效率提升,使运营商能够以比电动车更低的成本进入低排放区。这些合规优势转化为采购决策,强化了CNG汽车市场的增长势头。

限制因素影响分析

| 限制因素 | (~) 对复合年增长率预测的影响% | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 有限的碰撞测试协议 | -1.2% | 全球 | 中期(2-4年) |

| LNG原料价格波动 | -1.0% | 亚太地区、欧洲 | 短期(≤ 2年) |

| 都市电动车资本补贴 | -0.8% | 北美、欧洲、亚洲 | 长期(≥ 4年) |

| 安全认知差距 | -0.6% | 发达市场 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

气体燃料车辆有限的碰撞测试协议

2024年2月威尔明顿卡车爆炸揭露了全球标准的空白。虽然联邦标准304涉及油箱完整性,但整体车辆级测试仍然稀缺,增加了车队和保险公司的责任。ISO 11439设定了气瓶标准但缺乏碰撞模拟,放缓了风险厌恶地区的原厂推出。在当局统一动态测试之前,这些安全不确定性将削减CNG汽车市场的一些上行空间。

城市天然气运营商LNG原料价格波动

现货LNG在2024年平均超过13美元/MMBtu,突破了印度和欧洲部分地区的可负担阈值。与地缘政治紧张和管道合同到期相关的供应风险加剧不确定性,迫使城市天然气分销商将成本转嫁给零售加气站。美国37个州的CNG加气站价格在2023年攀升,缩小了与柴油的平价差距,抑制了新车队改装。虽然新的液化项目可能在2026年后缓解紧张,但短期波动可能会抑制CNG汽车市场的激进扩张计划。

细分市场分析

按燃料类型:生物CNG成为增长领导者

压缩生物天然气预计到2030年将实现12.83%的复合年增长率,而压缩天然气在2024年CNG汽车市场保持81.42%的份额。印度计划到2030财年生物CNG需求增长40倍,由农业废料沼气池推动,突显了向可再生能源的转变。马鲁蒂Brezza CBG等早期推出车型实现25.51公里/公斤,彰显了商业可行性。同时,LPG在现有传统基础设施的地区保持优势,得到卡塔尔和阿联酋LNG项目增加LPG供应的支持。因此,区域燃料选择反映当地原料丰富度和政策推动,而非纯技术优点。

生物CNG乘用车的CNG汽车市场规模预计将以15%的年增长率扩张,因为乳制品、酿酒和市政废料生产商签署锁定投入成本的承购协议。相反,化石天然气车型增长为个位数,因为运营商对碳税进行对冲。不同的轨迹显示,虽然整体CNG汽车市场继续扩大,但内部组合正倾向于可再生气体配方。

备注: 购买报告后可获得所有单个细分市场的细分份额

按车辆类型:两轮车推动创新

乘用车在2024年控制了62.73%的支出,但两轮和三轮车将实现最急剧的10.84%复合年增长率。巴贾汽车成功推动CNG三轮车渗透率从2020年的26%提升至2023年的57%,为其2025年首款CNG摩托车建立了技术信心。轻型商用车和公交车也表现突出,因为工作周期证明了现场加气站投资的合理性,在预测期内放大了商业细分市场的CNG汽车市场规模总量。

日益增加的城市柴油货运限制加速了小卡车采用,而交通当局选择12年公交车招标,提前确保RNG供应合同。这些动态共同巩固了CNG汽车市场多样化的需求结构,以成本意识的两轮车和量驱动的商业车队为支撑。

按销售渠道:改装市场获得动力

原厂配套车型在2024年占据70.96%的收入,但改装车型随着基础设施扩张缩短投资回收周期,将实现10.77%的复合年增长率。尼日利亚的改装代金券体现了政策主导的售后市场激增。平均3,000-5,000欧元的改装成本为高里程出租车提供两年盈亏平衡,在现有车辆存量内扩大CNG汽车市场规模,而不是仅依赖新车销售。

由于集成安全验证和全面保修覆盖,原厂配套车型仍主导车队招标。塔塔汽车的双气瓶SUV产品线和马鲁蒂铃木的自动变速器CNG车型展示了原厂对气体燃料主流化的承诺。这些双重路径--传统资产改装和新购买原厂安装--为CNG汽车市场内部提供了平行的增长引擎。

按终端应用:车队细分市场引领采用

私人驾驶员在2024年占销量的58.33%,但出租车和网约车运营商将实现8.72%的复合年增长率,因为公司追求更便宜的燃料和市政排放目标。UPS的15升CNG卡车订单展现了物流行业的势头。废物管理车队已是深度采用者,通过保证车站多班次利用为CNG汽车市场增添稳定性。

公共交通系统通过长期公交车采购强化需求。休斯顿METRO的120辆RNG公交车部署支撑了清洁能源燃料公司的新加气站经济效益,展示了公共合同如何催化私人资本。工业公用事业车队也因可预测的路线最大化加气站吞吐量而扩张,确保CNG汽车市场多元化的终端使用增长。

备注: 购买报告后可获得所有单个细分市场的细分份额

按气瓶类型:复合材料技术进步

I型钢制气瓶在2024年占67.27%的单位,反映成本优势和成熟供应链。然而,IV型复合材料在CNG汽车市场的份额正快速上升,预计复合年增长率为16.35%。压力容器的碳纤维需求预计到2025年将以42%的年增长率跳跃,因为减重要求收紧。海克斯康普鲁斯和佛吉亚法雷奥正在扩大生产能力,削减单位成本。

中间的II型和III型格式满足平衡价格和载荷的车队。偏爱测试复合解决方案的联邦安全规则将进一步推动原厂转向更轻油箱,特别是在空间稀缺的两轮车和乘用车细分市场。因此,气瓶选择正成为更广泛CNG汽车市场内的战略差异化因素。

地理分析

亚太地区在2024年占收入的45.98%。印度的里程碑--CNG汽车销量在2025年初超过柴油--说明了消费者接受度;6,959个加气站支撑便民访问,而双气瓶包装解决了后备箱空间异议。中国依赖CNG用于重型货运路线,在这些路线上电池质量仍不经济,强化了该地区在CNG汽车市场的锚定作用。

非洲是进展最快的地区,到2030年实现13.28%的复合年增长率。尼日利亚4.5亿美元的基础设施计划,目标改装100万辆,锚定供应确定性,而南非的天然气发电雄心创造了额外拉动。丰富的国内天然气和有限的传统汽车投资降低了转换摩擦,加速了CNG汽车市场的渗透。

南美实现8.1%的复合年增长率,得到巴西的生物燃料文化和阿根廷的天然气储备支撑。巴西的乙醇灵活燃料传统简化了消费者教育,RNG试点量寻求运输买家,滋养CNG汽车市场。现代11亿美元的绿色出行计划表明原厂将该大陆视为替代燃料的战略地区。欧洲保持5.2%的步伐,德国扩大生物甲烷产量,向加气站网络供料并扩大采用。

竞争格局

CNG汽车市场的特点是适度分散,表明竞争环境中没有单一玩家完全主导。影响该市场竞争动态的因素包括垂直整合、技术进步和零售融资选择的获得。纯粹的规模虽然重要,但不是成功的唯一决定因素。马鲁蒂铃木是CNG汽车市场的知名参与者。该公司的成功归因于其强大的分销网络、品牌认知度以及专注于在其热门车型中提供CNG变体。现代汽车在CNG汽车市场也占据重要地位。现代的竞争优势在于其技术创新、高效制造工艺以及满足各种消费细分市场的多元化产品组合。塔塔汽车是CNG汽车市场的另一个关键竞争者。塔塔汽车利用其在商用车细分市场的强势地位以及专注于提供经济且燃油效率高的车辆。

在战略上,现有企业专注于原厂配套产品。塔塔的双气瓶SUV和马鲁蒂的自动CNG变速器针对可用性差距,而日产实验多燃料架构以满足2027年CAFE标准。复合材料气瓶供应商与汽车制造商形成紧密合作关系,确保长期承购,创造了后来者难以复制的生态系统优势。

区域专家利用本地化经济。在非洲,捆绑融资的改装工厂获得份额;在北美,RNG供应合同作为物流车队的忠诚度锚点。在各个市场,收紧的安全规则有利于具有验证工程和测试基础设施的品牌,强化CNG汽车市场的整合压力。

CNG LPG汽车行业领导者

印度马鲁蒂铃木有限公司

现代汽车公司

塔塔汽车有限公司

上汽集团股份有限公司

本田汽车株式会社

- *免责声明:主要玩家排序不分先后

最近的行业发展

- 2024年12月:清洁能源燃料与DHL(年100,000加仑)、Food Express(10年300万加仑)和洛杉矶地铁(1,400万加仑)签署可再生天然气供应协议,表明车队势头。

- 2024年10月:日产印度披露计划将CNG和混合动力选项融入其7亿美元项目,目标到2026年获得3%的国内份额。

- 2024年6月:塔塔汽车确认2025财年推出Nexon CNG,印度首款涡轮CNG SUV,采用1.2升发动机和双气瓶包装。

全球CNG LPG汽车市场报告范围

CNG(压缩天然气)和LPG(液化石油气)汽车市场是指汽车行业中涉及生产、销售和使用以CNG或LPG代替汽油和柴油等传统燃料驱动的车辆的细分市场。该市场包括各种车辆,从乘用车到商用车如公交车和卡车,具体取决于地区。

该市场按燃料类型、车辆类型、销售渠道和地理位置进行细分。按燃料类型,市场细分为压缩天然气(CNG)和液化石油气(LPG)。按车辆类型,市场细分为乘用车和商用车。按销售渠道,市场细分为原厂和改装。按地理位置,市场细分为北美、欧洲、亚太地区和世界其他地区。对于每个细分市场,市场规模和预测基于价值(美元)进行。

| 压缩天然气(CNG) |

| 液化石油气(LPG) |

| 压缩生物天然气(CBG) |

| 乘用车 |

| 轻型商用车 |

| 公交车和长途汽车 |

| 卡车(中重型) |

| 两轮和三轮车 |

| 原厂配套 |

| 改装/售后市场 |

| 私人/个人使用 |

| 出租车和网约车车队 |

| 公共交通管理部门 |

| 工业和公用事业车队 |

| I型(全金属) |

| II型(金属环绕) |

| III型(全复合) |

| IV型(聚合物内胆复合) |

| 北美 | 美国 |

| 加拿大 | |

| 北美其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 哥伦比亚 | |

| 南美其他地区 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 俄罗斯 | |

| 欧洲其他地区 | |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 印度尼西亚 | |

| 泰国 | |

| 亚太其他地区 | |

| 中东和非洲 | 土耳其 |

| 沙特阿拉伯 | |

| 阿拉伯联合酋长国 | |

| 卡塔尔 | |

| 南非 | |

| 尼日利亚 | |

| 埃及 | |

| 肯尼亚 | |

| 中东和非洲其他地区 |

| 按燃料类型 | 压缩天然气(CNG) | |

| 液化石油气(LPG) | ||

| 压缩生物天然气(CBG) | ||

| 按车辆类型 | 乘用车 | |

| 轻型商用车 | ||

| 公交车和长途汽车 | ||

| 卡车(中重型) | ||

| 两轮和三轮车 | ||

| 按销售渠道 | 原厂配套 | |

| 改装/售后市场 | ||

| 按终端应用 | 私人/个人使用 | |

| 出租车和网约车车队 | ||

| 公共交通管理部门 | ||

| 工业和公用事业车队 | ||

| 按气瓶类型 | I型(全金属) | |

| II型(金属环绕) | ||

| III型(全复合) | ||

| IV型(聚合物内胆复合) | ||

| 按地理位置 | 北美 | 美国 |

| 加拿大 | ||

| 北美其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 哥伦比亚 | ||

| 南美其他地区 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 印度尼西亚 | ||

| 泰国 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 土耳其 | |

| 沙特阿拉伯 | ||

| 阿拉伯联合酋长国 | ||

| 卡塔尔 | ||

| 南非 | ||

| 尼日利亚 | ||

| 埃及 | ||

| 肯尼亚 | ||

| 中东和非洲其他地区 | ||

报告中回答的关键问题

CNG汽车市场目前的规模是多少?

CNG汽车市场在2025年达到72.2亿美元,预计到2030年将达到100.6亿美元。

哪个地区引领全球CNG汽车市场?

亚太地区以2024年45.98%的份额领先,得益于印度和中国的政策支持和基础设施增长。

哪个车辆细分增长最快?

两轮和三轮车以10.84%的复合年增长率到2030年实现最快扩张,受到新兴市场需求和原厂推出的推动。

生物CNG将如何影响市场增长?

生物CNG预计年增长12.83%,超过化石天然气变体,因为政府奖励可再生燃料,车队追求更低的碳强度。

为什么复合材料气瓶获得关注?

IV型复合材料油箱减重节省空间,支持燃料效率和载荷;预计到2030年将以16.35%的复合年增长率增长。

什么制约了CNG车辆更快的采用?

关键障碍包括有限的碰撞测试协议、LNG价格波动以及城市地区电动车补贴的竞争。

页面最后更新于: