哮喘和慢阻肺药物市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

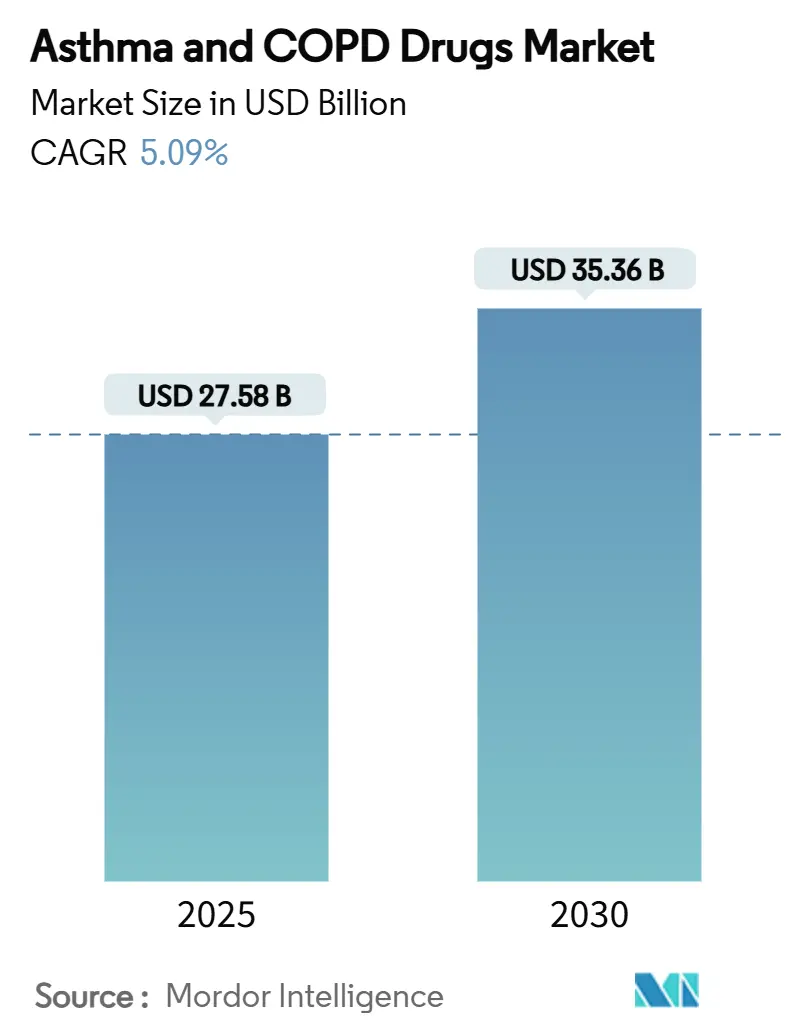

| 市场规模 (2025) | 27.58 十亿美元 |

| 市场规模 (2030) | 35.36 十亿美元 |

| 增长率 (2025 - 2030) | 5.09% CAGR |

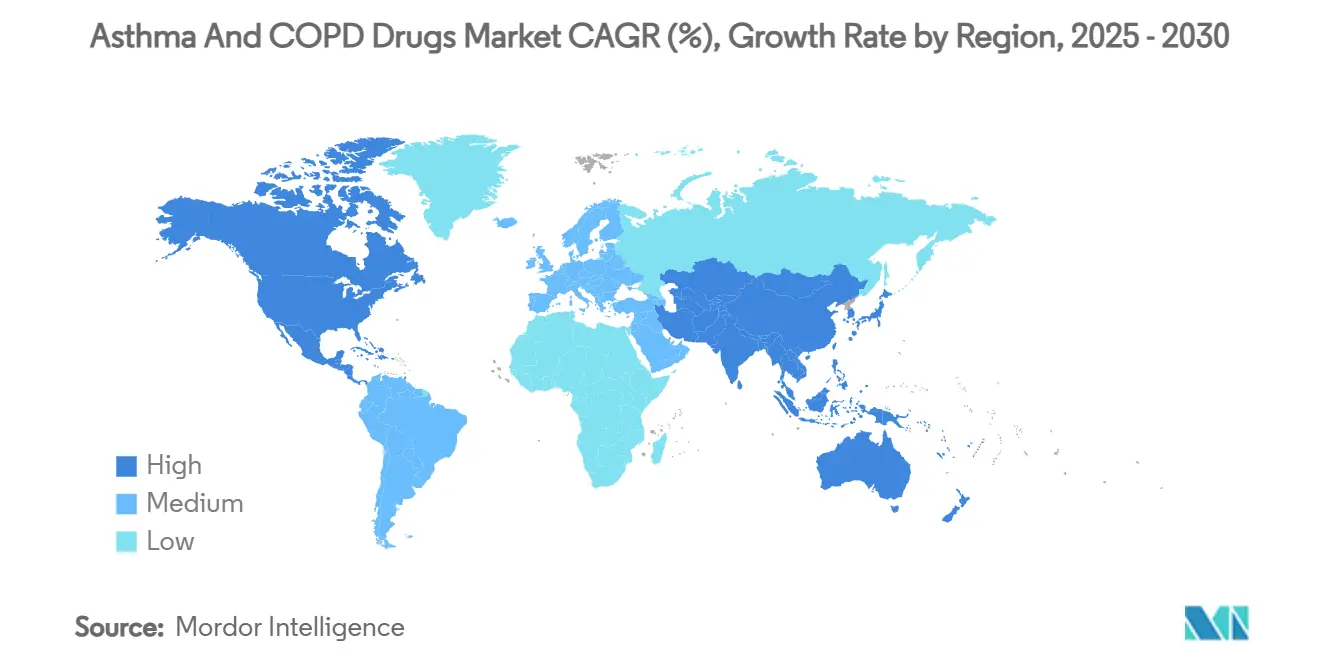

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

睿智信息咨询的哮喘和慢阻肺药物市场分析

哮喘和慢阻肺药物市场规模在2025年达到275.8亿美元,预计到2030年将扩大至353.6亿美元,预测期内复合年增长率为5.09%。对精准医疗的需求、突破性生物制剂的批准、智能吸入器的推广以及新兴经济体稳定的报销扩张支撑了哮喘和慢阻肺药物市场的发展势头。随着首创的慢性阻塞性肺疾病(COPD)生物制剂重塑治疗算法,竞争强度不断上升,而固定剂量三联吸入器和每日一次给药方案解决了依从性不足的问题。向临床医生提供实时数据的数字吸入器传感器正在推动护理向预期管理转变,亚太和拉丁美洲的支付方正在扩大对高价值呼吸治疗的准入。除了这些因素之外,大城市中心不断加剧的空气污染暴露继续扩大哮喘和慢阻肺药物市场的可治疗患者群体。

主要报告要点

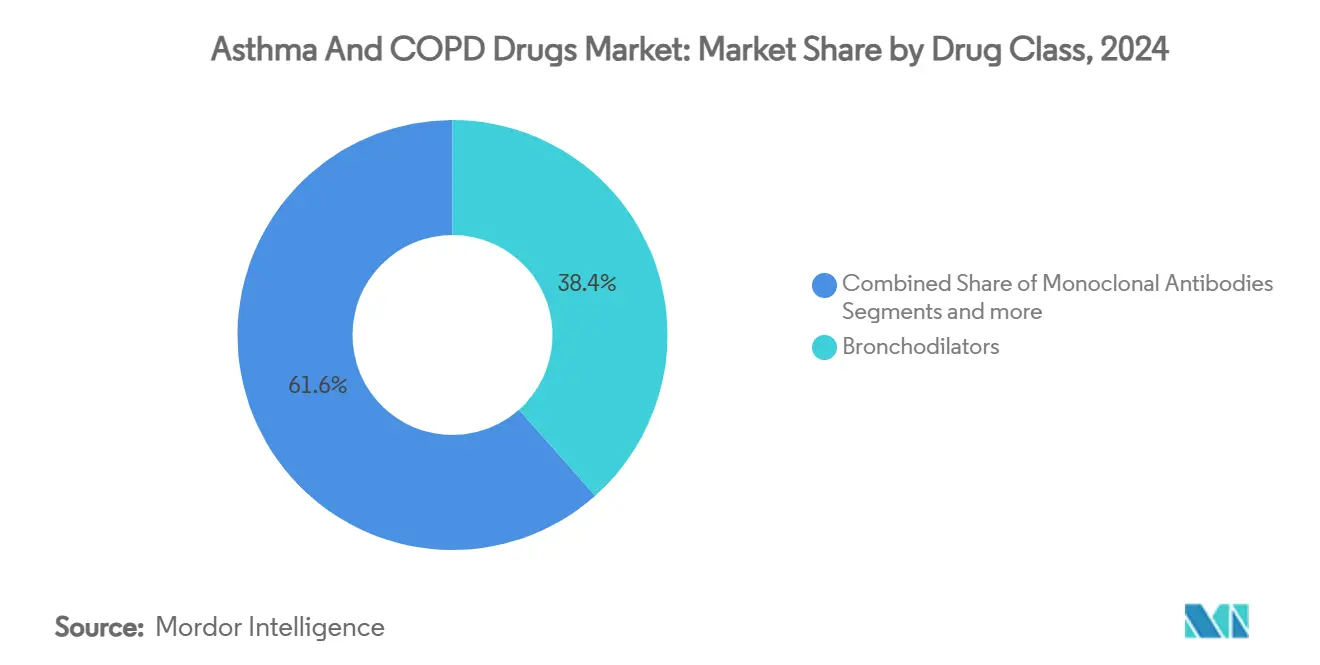

- 按药物类别,支气管扩张剂在2024年以38.44%的哮喘和慢阻肺药物市场份额领先。单克隆抗体增长最快,到2030年以6.81%的复合年增长率推进。

- 按给药途径,吸入治疗在2024年占据了哮喘和慢阻肺药物市场规模的68.45%,而注射/肠外治疗预计在2025-2030年期间以6.71%的复合年增长率扩张。

- 按适应症,哮喘在2024年占据了哮喘和慢阻肺药物市场份额的61.12%,而慢阻肺预计到2030年以6.21%的复合年增长率加速增长。

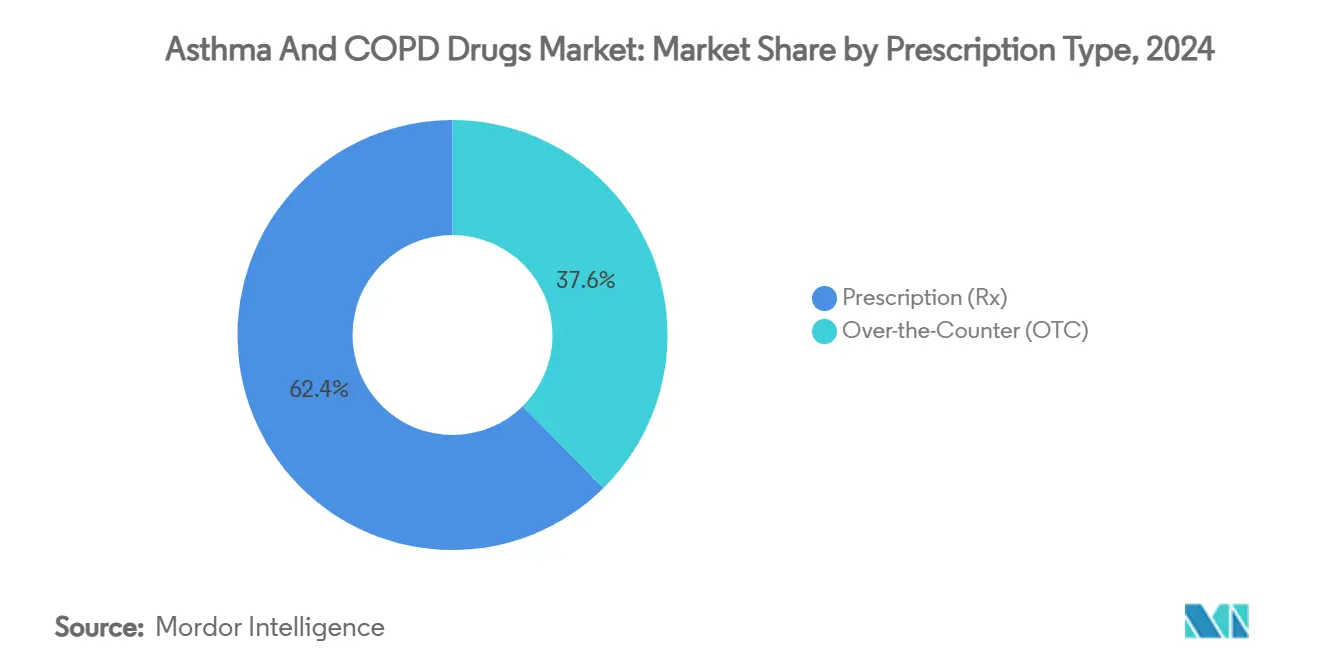

- 按处方类型,处方药以62.39%的份额主导了2024年哮喘和慢阻肺药物市场规模;非处方产品预计实现5.92%的复合年增长率。

- 按分销渠道,零售药房在2024年占据了哮喘和慢阻肺药物市场规模的40.43%,而在线药房有望在2030年前以6.91%的复合年增长率增长。

- 按地理区域,北美在2024年占据了哮喘和慢阻肺药物市场规模的36.56%,而亚太地区有望在2030年前以6.43%的复合年增长率增长。

全球哮喘和慢阻肺药物市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) %对复合年增长率预测的影响 | 地理相关性 | 影响时间轴 |

|---|---|---|---|

| 重度未控制哮喘生物制剂和靶向治疗批准激增 | +1.8% | 全球,北美和欧洲早期获益 | 中期(2-4年) |

| 新兴市场呼吸治疗医疗支出和报销扩张 | +1.2% | 亚太核心,溢出至拉丁美洲 | 长期(≥4年) |

| 固定剂量联合制剂和每日一次吸入器采用增长以改善患者依从性 | +0.9% | 全球 | 短期(≤2年) |

| 增强药物递送的吸入器技术进步 | +0.7% | 北美和欧盟,扩展至亚太 | 中期(2-4年) |

| 全球哮喘和慢阻肺患病率上升 | +0.6% | 全球,集中在中低SDI国家 | 长期(≥4年) |

| 人口密集国家空气污染加剧 | +0.5% | 亚太、中东、全球城市中心 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

重度未控制哮喘生物制剂和靶向治疗批准激增

美国食品药品监督管理局(FDA)在2024年9月批准杜匹单抗用于慢阻肺治疗,试验显示急性加重减少30-34%,引发了一系列生物制剂的推出[1]Mary Caffrey, "Dupilumab Gains Landmark FDA Approval for COPD," ajmc.com。GSK的美泊利单抗在2025年5月获得慢阻肺批准,阿斯利康的贝那利珠单抗正在进行针对嗜酸性粒细胞炎症的后期试验。开发商现在正在开发长给药间隔抗体,如GSK的德佩木单抗,可提供六个月的覆盖,以及广谱制剂如替泽珠单抗,无论表型如何,都可将哮喘急性加重降低多达71%[2]David J. Jackson, Twice-Yearly Depemokimab in Severe Asthma with an Eosinophilic Phenotype,

The New England Journal of Medicine, nejm.org。总的来说,这些生物制剂将治疗从症状控制转向疾病改善,为哮喘和慢阻肺药物市场的可持续价值增长定位。

新兴市场呼吸治疗医疗支出和报销扩张

亚太地区政府正在建立参考定价框架和药物经济学审查,奖励已确认的临床效益同时控制支出。中国预计到2039年慢阻肺负担将达到3.296万亿美元,促使生物制剂报销扩张和基础设施投资。澳大利亚已经试点了基于财务的患者准入计划,用于高预算影响的呼吸药物。此类举措支持创新的可靠市场准入,缓解价格敏感人群并提升哮喘和慢阻肺药物市场。

固定剂量联合制剂和每日一次吸入器采用增长以改善患者依从性

阿斯利康的Breztri等三联固定剂量吸入器正在快速获得份额增长,同时部署具有99.9%较低变暖潜能的新一代推进剂[3]AstraZeneca, AstraZeneca announces the completion of the clinical programme to support the transition of Breztri to next-generation propellant with near-zero Global Warming Potential,

astrazeneca.com。GSK的Trelegy Ellipta在2023年实现了22亿美元的销售额,基于依从性优势,到2027年可能达到38亿美元。研究证实,每日一次治疗保持疗效并简化常规,降低急性加重风险并支持哮喘和慢阻肺药物市场的经常性收入。

增强药物递送的吸入器技术进步

Teva的ProAir Digihaler传感器显示,在超过9,600个监测事件中,吸入指标在慢阻肺急性发作前两周出现下降,允许预防性干预。阿斯利康设备平台的智能吸入器批准允许实时依从性指导。振动网格设备实现超过80%的肺部沉积,扩大了吸入生物制剂的可行性,强调了设备创新对哮喘和慢阻肺药物市场的重要性。

限制因素影响分析

| 限制因素 | (~) %对复合年增长率预测的影响 | 地理相关性 | 影响时间轴 |

|---|---|---|---|

| 关键吸入器专利到期后加剧的仿制药竞争 | -1.4% | 全球,在北美和欧洲尤为严重 | 短期(≤2年) |

| 严格的监管和安全要求延长批准时间 | -0.8% | 全球,特别是FDA和EMA管辖区 | 中期(2-4年) |

| 生物制剂治疗成本高昂限制成本敏感地区准入 | -0.9% | 新兴市场,全球无保险人群 | 长期(≥4年) |

| 长期皮质类固醇和长效β2受体激动剂(LABA)安全性担忧影响处方医生信心 | -0.3% | 全球 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

关键吸入器专利到期后加剧的仿制药竞争

Flovent HFA等主要吸入器的专利将于2025年7月到期,使品牌暴露于仿制药攻击。复杂的设备专利和严格的生物等效性要求限制了获批仿制药的数量,但侵蚀压力不可避免,削减了哮喘和慢阻肺药物市场部分的近期价值。

生物制剂治疗成本高昂限制成本敏感地区准入

健康经济学模型显示,当前生物制剂价格必须下降60-80%才能满足大型新兴经济体的成本效益阈值。自付费用仍然是中国的关键决策驱动因素,药房福利管理机构的加价影响美国的可负担性。生物类似药管线和创新合同正在进行中,但高标价将限制哮喘和慢阻肺药物市场的部分,直到可负担性改善。

细分市场分析

按药物类别:精准生物制剂重塑传统支气管扩张剂主导地位

支气管扩张剂在2024年保持了哮喘和慢阻肺药物市场份额的38.44%,但单克隆抗体以6.81%的复合年增长率到2030年显示最快的攀升。仿制短效β2受体激动剂仍然是抢救治疗的主力;然而,阿斯利康的沙丁胺醇-布地奈德联合制剂在单一设备中引入抗炎抢救治疗,挑战长期建立的模式。长效制剂逐渐包装成三联组合,而磷酸二酯酶-4抑制剂通过Verona Pharma的双通路Ohtuvayre获得相关性。抗体开发商现在超过小分子推出,提供持续的症状控制和疾病改善前景,提高每位患者的平均收入。

在十年的后半期,生物制剂利用重叠炎症级联的能力预计将维持领导溢价,引导处方定位转向广谱制剂。因此,尽管注射途径复杂性较高,预计单克隆抗体的哮喘和慢阻肺药物市场规模将缩小与传统支气管扩张剂的差距。通过给药间隔和表型不可知疗效的差异化应推动品牌忠诚度,而对即将到来的生物类似药的暴露仍然是中期考虑因素。

备注: 购买报告后可获得所有单个细分市场的细分份额

按给药途径:注射治疗挑战吸入主导地位

吸入药物在2024年控制了哮喘和慢阻肺药物市场规模的68.45%,由于局部递送和快速支气管扩张,仍然是一线治疗方式。吸入器品牌的专利到期和替换氢氟烷烃推进剂的生态压力正在推动具有接近零变暖潜能的设备创新。智能吸入器连接性将分析嵌入常规护理,推动依从性向上。

注射和其他肠外格式以6.71%的复合年增长率到2030年记录最强轨迹,由杜匹单抗、美泊利单抗和替泽珠单抗的采用推动。四周到六个月的皮下给药时间表减少门诊访问,缓解历史上对注射的厌恶并提高哮喘和慢阻肺药物市场的份额。口服制剂为抗白三烯和新兴PDE-4抑制剂保留利基市场,而早期吸入生物制剂可能在2030年后进一步分化递送途径动态。

按适应症:慢阻肺生物制剂实现加速增长

哮喘在2024年占据了总需求的61.12%,由五种FDA批准抗体的成熟生物制剂生态系统支撑。严重表型支撑优越的每患者价值,但成本效益审查正在推动生物标志物指导的启动。然而,慢阻肺以6.21%的复合年增长率扩大,得益于首创的嗜酸性粒细胞生物制剂杜匹单抗和美泊利单抗。默克100亿美元收购Verona Pharma等行业收购说明了对慢阻肺未开发生物制剂池的信心。

两个适应症正在基于炎症生物标志物和急性加重风险评分的精准算法上融合。随着哮喘和慢阻肺药物市场吸收新机制批准,治疗边界模糊,邀请利用跨适应症抗体和联合治疗方案的产品组合策略。

按处方类型:非处方药增长反映自我管理趋势

处方产品在2024年提供了62.39%的收入,由高价值生物制剂、三联固定剂量吸入器和需要医生监管的新批准双通路制剂支撑。远程医疗使得滴定和不良事件监测的虚拟咨询成为可能,保持临床医生监督并强化处方主导地位。

非处方药物,主要是传统支气管扩张剂和轻度抗炎药,到2030年处于5.92%的复合年增长率路径上。连接吸入器和基于智能手机的指导允许患者自我管理稳定疾病,而支付方促进非处方转换以削减成本。无监督使用的安全控制仍将限制哮喘和慢阻肺药物市场内的份额。

按分销渠道:在线药房利用数字化转型

零售网点通过建立的保险整合和药剂师吸入器技术培训在2024年占据了40.43%的销售额。医院药房对于启动生物制剂和重度慢阻肺抢救治疗仍然至关重要。

随着远程医疗正常化、电子处方增加和冷链物流成熟,在线药房显示出6.91%的复合年增长率。直接面向患者的模式改善了补充连续性和数据获取,使制造商能够监测哮喘和慢阻肺药物市场的依从性趋势。随着专业平台与保证温度完整性的快递网络合作,生物制剂递送的监管障碍正在缓解。

地理分析

北美基于先进的保险覆盖和创新友好的FDA(授予杜匹单抗首创慢阻肺生物制剂地位),在2024年贡献了哮喘和慢阻肺药物市场收入的36.56%。高吸入器价格(无保险者通常超过每月600美元)正在加剧关于专利改革和仿制药激励的政策辩论。加拿大受益于省级报销但在生物制剂定价方面进行积极谈判,而墨西哥不断扩张的私人医疗部门开辟了新的需求通道。

欧洲保持强劲的市场地位,集中式EMA批准加速了多国推出。环境法规正在推动制造商转向气候中性推进剂,这一转变在产品管线中得到采纳。德国、英国和法国的卫生技术评估机构审查成本效益,迫使基于结果的定价模式。由于预算上限,南欧显示出较慢的生物制剂采用,但急性加重预防的长期储蓄支撑了逐步列名决策。

亚太地区是增长最快的区域,2025-2030年间以6.43%的复合年增长率推进。中国预计到2039年慢阻肺经济负担为3.296万亿美元,正在推动当局扩大专科诊所并报销新型治疗方式。日本的超老龄人口推动优质产品采用,而印度利用国内制造降低成本的仿制药,不放弃为重症病例进口生物制剂。东南亚的城市污染与2021年810万全球死亡相关,正在提高认识和筛查,从而扩大哮喘和慢阻肺药物市场。

竞争格局

哮喘和慢阻肺药物市场显示出中等集中度。阿斯利康、GSK、赛诺菲-再生元和勃林格殷格翰通过广泛的吸入器产品线和不断扩展的生物制剂特许经营权锚定领导地位。阿斯利康20亿美元收购Almirall呼吸资产和默克100亿美元收购Verona Pharma展示了向新机制和双通路抑制剂的战略转向。

GSK的Ellipta平台能够在80%的呼吸类别中实现设备连续性,支撑近16亿英镑的季度呼吸收入。Dupixent的数十亿美元销售额仍然是生物制剂基准,但新兴的IL-5和TSLP竞争对手挑战主导地位。数字健康合作--如阿斯利康的吸入器传感器集成--通过提供预防急性加重的实时分析来区分品牌。

空白机会包括儿科生物制剂配方、早期干预慢阻肺抗体和同时抑制多种炎症通路的联合生物制剂。仿制药制造商为2025年后吸入器专利悬崖定位,但复杂的设备复制将缓解侵蚀速度,为创新者向下一代递送系统过渡产品组合留出空间。

哮喘和慢阻肺药物行业领导者

-

葛兰素史克公司

-

阿斯利康公司

-

勃林格殷格翰有限公司

-

诺华公司

-

Teva制药工业有限公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年4月:Tech Launch Arizona推出Aspiro Therapeutics,推进从亚利桑那大学许可的吸入治疗平台。

- 2024年9月:赛诺菲和再生元获得FDA批准Dupixent作为嗜酸性粒细胞慢阻肺的首个生物制剂,惠及约30万美国患者。

- 2024年6月:Verona Pharmaceuticals获得FDA批准Ensifentrine(Ohtuvayre),首个用于慢阻肺维持治疗的双PDE3/4抑制剂。

- 2024年5月:阿斯利康报告美国胸科学会数据显示Breztri与双支气管扩张剂治疗相比,将慢阻肺严重心肺事件减少20%。

全球哮喘和慢阻肺药物市场报告范围

根据报告范围,哮喘是一种慢性呼吸疾病,由于粘液产生、炎症和肌肉紧缩而阻塞肺部气道。同样,慢性阻塞性肺疾病(COPD)是由气道阻塞引起的,导致呼吸困难。哮喘和慢阻肺药物用于治疗上述呼吸疾病。

哮喘和慢阻肺药物市场按药物类别、给药途径、适应症、处方类型、分销渠道和地理区域细分。按药物类别,市场细分为支气管扩张剂(短效β2受体激动剂、长效β2受体激动剂和抗胆碱能制剂)、抗炎药物(口服和吸入皮质类固醇、抗白三烯、磷酸二酯酶4型抑制剂和其他抗炎药物)、单克隆抗体和联合药物。按给药途径,市场细分为吸入、口服和注射/肠外。按适应症,市场细分为哮喘和慢性阻塞性肺疾病。按处方类型,市场细分为处方药(Rx)和非处方药(OTC)。按分销渠道,市场细分为医院药房、零售药房和在线药房。按地理区域,市场细分为北美、欧洲、亚太、中东和非洲以及南美。该报告还涵盖了全球主要地区17个国家的估计市场规模和趋势。该报告为上述细分市场提供价值(十亿美元)

| 支气管扩张剂 | 短效β2受体激动剂 |

| 长效β2受体激动剂 | |

| 抗胆碱能制剂 | |

| 抗炎药物 | 口服和吸入皮质类固醇 |

| 抗白三烯 | |

| 磷酸二酯酶-4抑制剂 | |

| 其他抗炎药物 | |

| 单克隆抗体 | |

| 联合药物 |

| 吸入 |

| 口服 |

| 注射/肠外 |

| 哮喘 |

| 慢性阻塞性肺疾病 |

| 处方药(Rx) |

| 非处方药(OTC) |

| 医院药房 |

| 零售药房 |

| 在线药房 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 日本 | |

| 印度 | |

| 韩国 | |

| 澳大利亚 | |

| 亚太其他地区 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 | |

| 中东和非洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 |

| 按药物类别 | 支气管扩张剂 | 短效β2受体激动剂 |

| 长效β2受体激动剂 | ||

| 抗胆碱能制剂 | ||

| 抗炎药物 | 口服和吸入皮质类固醇 | |

| 抗白三烯 | ||

| 磷酸二酯酶-4抑制剂 | ||

| 其他抗炎药物 | ||

| 单克隆抗体 | ||

| 联合药物 | ||

| 按给药途径 | 吸入 | |

| 口服 | ||

| 注射/肠外 | ||

| 按适应症 | 哮喘 | |

| 慢性阻塞性肺疾病 | ||

| 按处方类型 | 处方药(Rx) | |

| 非处方药(OTC) | ||

| 按分销渠道 | 医院药房 | |

| 零售药房 | ||

| 在线药房 | ||

| 按地理区域 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 日本 | ||

| 印度 | ||

| 韩国 | ||

| 澳大利亚 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 海湾合作委员会 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

报告中回答的关键问题

哮喘和慢阻肺药物市场的当前价值是多少?

2025年为275.8亿美元,预计到2030年将达到353.6亿美元。

哪个药物类别增长最快?

单克隆抗体到2030年以6.81%的复合年增长率推进。

为什么慢阻肺增长超过哮喘?

嗜酸性粒细胞慢阻肺首次生物制剂批准正在扩大符合条件的患者群体并提高平均治疗支出。

哪种给药途径显示最高预测增长?

由于皮下生物制剂,注射/肠外治疗预计以6.71%的复合年增长率上升。

专利到期将如何影响定价?

从2025年开始的关键吸入器到期将引入仿制药,缓解某些细分市场的价格,但激发设备技术创新。

哪个销售渠道扩张最快?

随着远程医疗和直接面向患者物流成熟,在线药房预计登记6.91%的复合年增长率。

页面最后更新于: