慢性淋巴细胞白血病市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

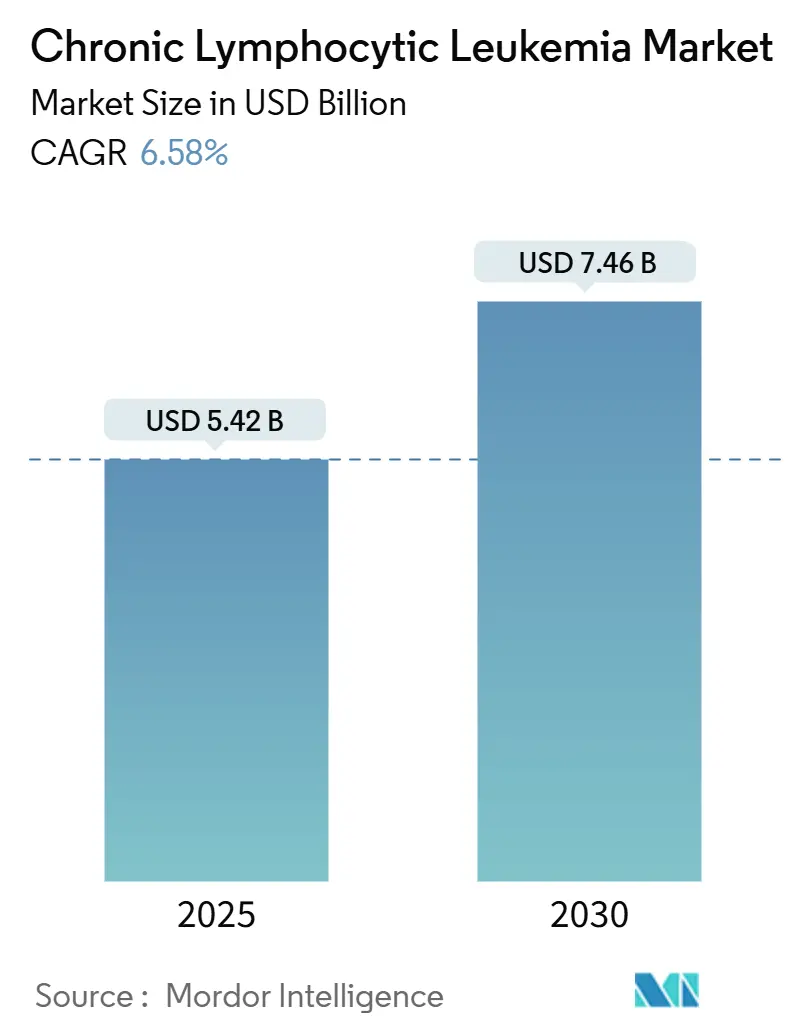

| 市场规模 (2025) | 5.42 十亿美元 |

| 市场规模 (2030) | 7.46 十亿美元 |

| 增长率 (2025 - 2030) | 6.58% CAGR |

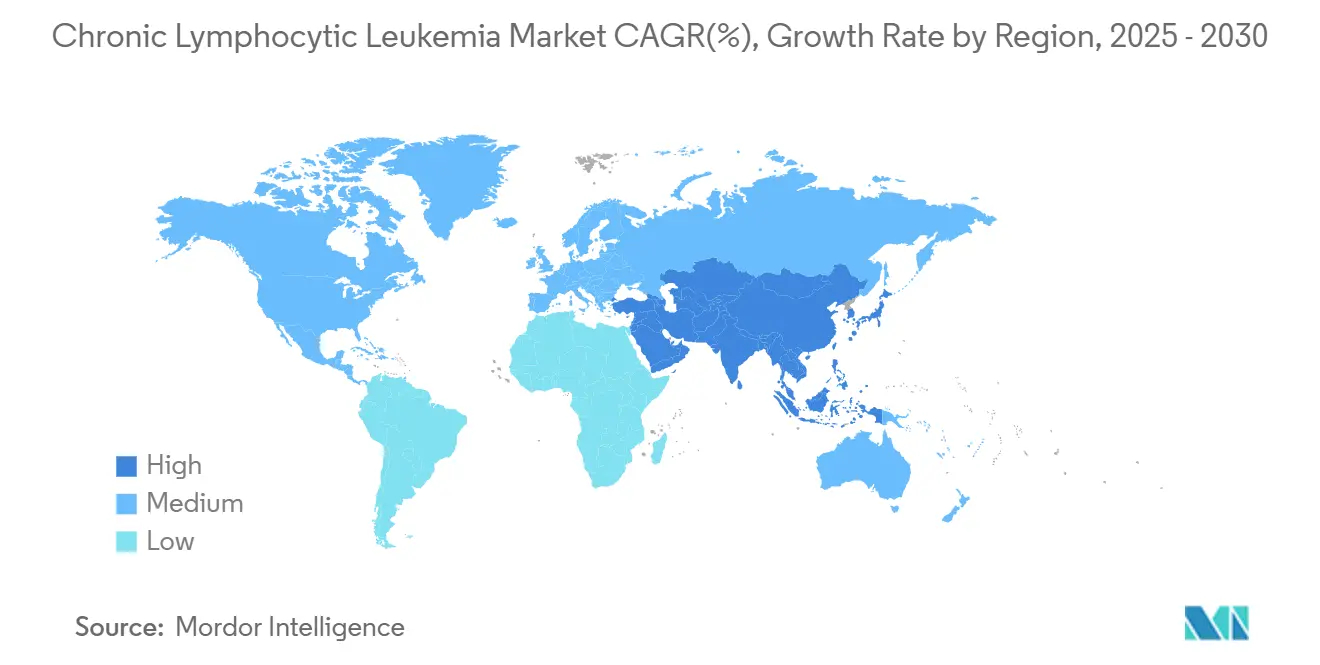

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

慢性淋巴细胞白血病市场分析 - 智研咨询

慢性淋巴细胞白血病治疗市场在2025年达到54.2亿美元,预计到2030年将达到74.6亿美元,期间复合年增长率为6.58%。这一稳定增长得益于临床实践从化学免疫治疗向精准靶向药物的广泛转变,后者能够提供更深入的缓解和更好的耐受性,从而延长生存期和无治疗间隔期。布鲁顿酪氨酸激酶(BTK)和B细胞淋巴瘤-2(BCL-2)抑制剂的采用迅速扩大,而首个针对慢性淋巴细胞白血病的CAR-T细胞产品表明细胞疗法的信心正在上升。能够清除微小残留病灶的联合治疗方案现在可达到90%以上的检测不到水平,鼓励医生采用限时疗程,从而减少累积毒性和成本。区域增长差异仍然很大:北美继续占据最大的收入份额,而亚太地区预计将实现最快增长,因为审批加速和诊断能力提升。

关键报告要点

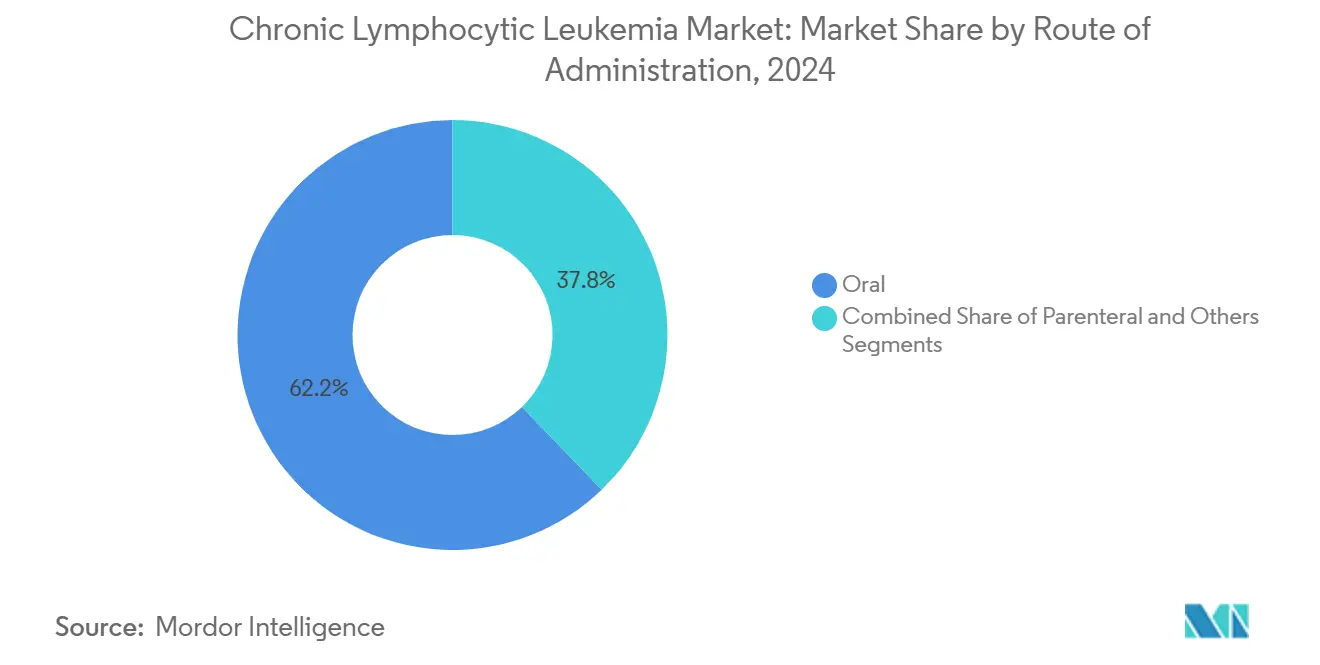

- 按给药途径分类,口服制剂占2024年慢性淋巴细胞白血病治疗市场规模的62.22%,预计在2025-2030年期间以9.56%的复合年增长率扩张。

- 按治疗类型分类,靶向治疗在2024年以49.56%的收入份额领先;CAR-T和细胞治疗预计到2030年将以10.88%的复合年增长率发展。

- 按药物类别分类,BTK抑制剂在2024年占据慢性淋巴细胞白血病治疗市场份额的46.54%,而非共价BTK抑制剂预计到2030年将以8.42%的复合年增长率增长。

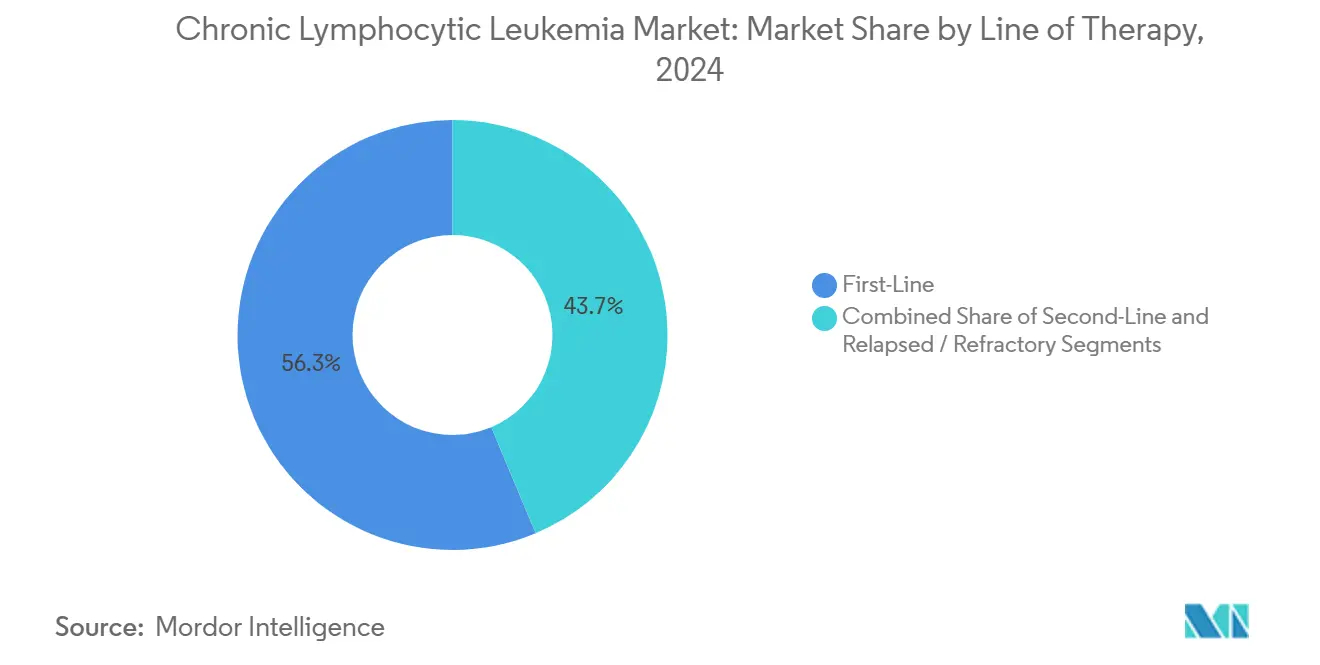

- 按治疗线分类,一线治疗在2024年占收入份额的56.33%,而复发/难治性设置将在同一时期内记录8.68%的最高复合年增长率。

- 按地理区域分类,北美占2024年全球收入的38.67%,亚太地区预计将以9.32%的复合年增长率增长。

全球慢性淋巴细胞白血病市场趋势与见解

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的影响(约%) | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 全球慢性淋巴细胞白血病患病率上升和人口老龄化 | +1.2% | 北美和欧洲最高 | 长期(≥4年) |

| 新一代BTK、BCL-2和PI3K抑制剂管线扩大 | +1.8% | 美国和欧盟-5早期采用 | 中期(2-4年) |

| 通过流式细胞术和NGS提高诊断准确性 | +0.9% | 高收入市场,扩展到亚太地区 | 中期(2-4年) |

| 口服靶向治疗的有利报销 | +1.1% | 主要是北美和欧洲 | 短期(≤2年) |

| 微小残留病灶检测的标签外使用增长以缩短治疗 | +0.7% | 全球学术中心 | 中期(2-4年) |

| 医院到家庭的转变促进门诊维奈妥拉增量方案 | +0.5% | 具有强大基础设施的发达市场 | 短期(≤2年) |

| 来源: Mordor Intelligence | |||

全球慢性淋巴细胞白血病患病率上升和人口快速老龄化

全球诊断人数继续攀升,预计2025年美国新增病例23,690例。诊断年龄中位数为70岁,与人口老龄化社会相一致,生存率超过89%,使慢性淋巴细胞白血病成为需要数十年管理的慢性疾病。亚洲国家曾经发病率较低,现在随着筛查改善和人口结构向老龄化倾斜,报告增长更快。这些流行病学模式通过扩大符合靶向药物和联合治疗方案条件的患者群体来扩大慢性淋巴细胞白血病治疗市场。[1]美国国家癌症研究所,"慢性淋巴细胞白血病 - 癌症统计事实,"seer.cancer.gov

新一代BTK、BCL-2和PI3K抑制剂管线扩大

非共价BTK分子如普托布替尼在BTK经验患者中产生81.6%的缓解率,而新一代BCL-2资产如索妥妥拉与赞布替尼联用时产生97%的缓解率。目前正在研究的BTK降解剂增加了一种新的清除而非抑制机制。监管机构通过突破性和快速通道项目加速这些候选药物,压缩时间表并在慢性淋巴细胞白血病治疗市场内加剧竞争。

通过流式细胞术和NGS检测板提高诊断准确性

多参数流式细胞术可检测低至0.001%的残留疾病,而全面基因组测序可识别指导一线选择的TP53或IGHV畸变。人工智能工具缩短分析时间,同时保持准确性,便于在学术中心以外的地方采用。标准化的EuroFlow协议统一测量,给监管机构对基于微小残留病灶终点的信心,并允许付费方支持限时治疗。[2]疾病,"用于可靠检测可测量残留疾病的高敏感性流式细胞术,"mdpi.com

口服靶向治疗的有利报销

在美国,《降低通胀法案》从2025年起设定每年2,000美元的自付费用上限,直接改善BTK和BCL-2抑制剂的可负担性。在欧盟-5国家,卫生技术机构基于深度缓解和减少监测需求的经济价值,批准基于维奈妥拉的固定疗程方案。真实世界证据显示,维奈妥拉-奥比妥珠单抗与持续BTK治疗相比,总护理成本更低,这一发现塑造了处方优先权。

限制因素影响分析

| 限制因素 | 对复合年增长率预测的影响(约%) | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 专利新型药物和联合治疗的高成本 | -1.4% | 全球,新兴市场最强 | 中期(2-4年) |

| 3级以上不良事件导致早期停药 | -0.8% | 全球,特别是老年患者 | 短期(≤2年) |

| 新兴BTK抑制剂耐药突变侵蚀疗效 | -1.1% | 主要是重度预治疗人群 | 长期(≥4年) |

| 专业细胞术试剂供应链瓶颈 | -0.6% | 低收入和中等收入国家 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

专利新型药物和联合治疗方案的高成本

CAR-T治疗定价接近每患者100万美元,对除最富裕系统外的所有报销系统都构成挑战。在通用替代品要到十年末专利悬崖才可获得的情况下,固定疗程双药也可能使预算紧张。基于价值合同的谈判仍不均衡,延迟价格敏感地区的准入并抑制部分全球增长曲线。[3]生物工程与生物技术前沿,"CAR T细胞治疗供应链中利益相关者同步化的探索,"frontiersin.org

3级以上不良事件导致早期停药

真实世界数据显示一线护理中维奈妥拉使用中位数为12.4个月,比计划短,主要由于血细胞减少或感染并发症。共价BTK治疗下的心血管毒性导致老年人群药物转换。虽然新一代药物显示出改善的安全性,但社区站点的可变经验为停药留下空间,这影响持久性,并进而影响慢性淋巴细胞白血病治疗市场表现。

细分分析

按给药途径:口服优势加速市场渗透

口服药物占2024年慢性淋巴细胞白血病治疗市场份额的62.22%,反映了患者对家庭给药的偏好和付费方对减少设施费用的兴趣。更广泛的医疗保险D部分覆盖和2025年共付费用上限加强了在美国的利用,而日本和德国也报告在阿卡替尼和赞布替尼获批后口服药物采用更快。口服BTK和BCL-2抑制剂支撑了这一上升,新的每日一次或全口服联合治疗进一步巩固了这一趋势。肠外给药方案对CD20抗体仍然重要,特别是在诱导阶段,但其相对重量继续下降。展望未来,皮下CD20产品和口服PI3K候选药物可能进一步倾斜使用。慢性淋巴细胞白血病治疗市场中口服产品的规模预计到2030年将以9.56%的复合年增长率上升,超过整体增长并巩固口服给药作为创新的主要平台。

医院给药在肿瘤溶解风险高时保持维奈妥拉递增的住院患者立足点,但更新的指南和远程医疗工具现在允许日间诊所或完全远程协议。这种灵活性吸引付费方并释放复杂细胞治疗的能力,加强医院到家庭的迁移趋势。因此,口服药物改善依从性并扩大农村地区的准入,支持慢性淋巴细胞白血病治疗市场的地理扩张。制造商通过患者支持项目和简化给药时间表的泡罩包装来回应,进一步提高在不同医疗设施中的采用。

备注: 购买报告后可获得所有单个细分市场的细分份额

按治疗类型:靶向方法重塑治疗模式

靶向治疗在2024年以49.56%占据收入主导地位,因为BTK和BCL-2抑制剂取代了传统化学免疫治疗。英国FLAIR研究的五年数据证实伊布替尼-维奈妥拉相对于FCR具有优越的无进展生存期,加速了全球指南修订。细胞治疗尽管基数较低,但预计将以10.88%的复合年增长率扩张,受到首个批准的利索卡替生马拉鲁塞尔用于BTK和BCL-2抑制剂均失败患者的推动。这一结果创造了救援途径并将CAR-T平台定位于更广泛的早期线评估,尽管制造复杂性和成本仍是障碍。

CD20抗体免疫治疗保持锚定作用,特别是奥比妥珠单抗,其与维奈妥拉的协同作用提供固定疗程方案,达到90%以上的检测不到微小残留病灶率。化疗的相关性缩小到特定细胞遗传学特征或资源有限的环境。结合诊断进展,这些发展继续将慢性淋巴细胞白血病治疗市场转向精准、结果驱动的护理模式,其中缓解深度和无治疗间隔比传统的长期维持模式具有更大的权重。

按药物类别:BTK抑制剂尽管面临新兴竞争仍领先

BTK抑制剂在2024年保持46.54%的收入,由第一代伊布替尼加上阿卡替尼和赞布替尼不断扩大的份额支撑。非共价进入者针对耐药突变,预计8.42%的复合年增长率,在一线地位成熟时维持类别增长。BCL-2抑制仍然核心,实现限时双药,在适合和不适合队列中都挑战持续BTK单药治疗。PI3K抑制剂在安全性撤回后收缩,尽管具有改善选择性的新一轮化合物旨在重新获得效用。

CD20单克隆抗体继续作为重要伙伴,特别是在诱导期间,并维持稳定收入。"其他"类别--包括BTK降解剂和双特异性抗体--增加管线可选性,可能重新平衡到2030年的类别份额。在整个时期内,定价压力和耐药生物学将决定最终排名,但BTK平台目前锚定慢性淋巴细胞白血病治疗市场中靶向药物的规模。

按治疗线:一线创新推动市场增长

一线护理在2024年占收入的56.33%,因为指南推动在疾病过程早期使用强效固定疗程联合治疗。这里的深度缓解延长无治疗时间,这吸引患者和付费方并推动新进入者的初始市场捕获。然而,复发/难治性设置将记录最快的8.68%复合年增长率,因为细胞治疗、降解剂和联合重写在双类暴露后扩展选择。二线护理仍是桥梁细分市场,但如果一线方案延迟进展更长时间,其份额将逐渐缩小。

CAR-T在三线的采用可能将治疗耐药患者拉入更高价值的干预措施,尽管人数较少但提高每患者支出。这些排序重新调整说明慢性淋巴细胞白血病治疗市场对深度、持久性和经济效率的发展关注,以微小残留病灶指导决策为锚点。

备注: 购买报告后可获得所有单个细分市场的细分份额

按分销渠道:医疗基础设施塑造准入模式

医院在2024年占收入的62.12%,反映复杂输液需求、不良事件管理和多学科监督。学术中心引领协议创新并承担大部分CAR-T活动。然而,随着口服处方扩大和远程肿瘤学使远程监测正常化,在线和零售药房渠道预计将以10.03%的复合年增长率上升。专科诊所桥接两种模式,在社区环境中提供输液能力和专家监督。

药品福利管理机构影响处方分层并经常需要步骤编辑,塑造初始选择。数字依从性平台和快递合作伙伴促进冷藏口服产品的邮购,扩大对服务不足地区的覆盖。这些趋势共同通过平滑供应和减少患者负担同时保持临床监督来扩大慢性淋巴细胞白血病治疗市场。

地理分析

北美继续控制全球收入的38.67%,得益于FDA早期批准、成熟的保险覆盖和密集的血液学中心网络。2025年2,000美元的医疗保险上限显著改善口服药物的可负担性,MD安德森等多个学术中心领导关键试验,加速真实世界采用。加拿大遵循类似的实践模式,得到省级报销支持,而墨西哥加速指南协调和采购途径。

亚太地区预计到2030年将记录最快的9.32%复合年增长率。日本2024年一线阿卡替尼批准和中国赞布替尼多适应症绿灯为大量老龄化人口提供现代选择。中国创新者扩大BCL-2和BTK管线,并测试可能重塑全球基准的竞争定价。澳大利亚和韩国快速报销固定疗程维奈妥拉双药,而印度扩大流式细胞术能力并探索本地制造以抑制成本。

欧洲通过EMA集中化途径和简化付费方审查的联合临床评估试点项目保持稳定发展。德国和英国已经实施基于微小残留病灶的停止规则,加强限时方案作为经济赢家。生物类似药降低CD20成本,实现更广泛的联合使用。在中东和非洲,诊断资助和跨国合作伙伴关系建设检测实验室,但高标价仍是障碍。南美洲,以巴西和阿根廷为首,通过私人保险扩展和更新的国家处方集缓慢改善准入,但货币波动抑制绝对增长。

竞争格局

市场显示适度集中,由艾伯维、百济神州和罗氏领导。艾伯维将伊布替尼和维奈妥拉配对,锚定BTK和BCL-2细分市场,给予其无与伦比的联合灵活性。百济神州利用赞布替尼改善的安全数据并推动全球申报,而罗氏通过CD20领导地位和联合数据保持影响力。百时美施贵宝的CAR-T平台尽管制造复杂,但提供高价值差异化。

随着Nurix推进BTK降解剂,Ascentage或信达在中国开发新颖BCL-2骨架,竞争加剧。战略联盟激增;艾伯维的合作方法确保管线广度,交叉许可加速全球覆盖。制造技术对细胞治疗至关重要;能够扩大载体生产和自动化细胞过程的参与者获得优势。总体而言,缓解深度、耐药管理和给药便利性推动慢性淋巴细胞白血病治疗市场内的定位。

慢性淋巴细胞白血病行业领导者

-

艾伯维公司

-

F.霍夫曼-拉罗什有限公司

-

阿斯利康

-

百济神州

-

吉利德科学公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:Nurix Therapeutics宣布计划为BTK降解剂NX-5948开放全球注册试验,此前1a/1b期数据显示在复发/难治性慢性淋巴细胞白血病中75.5%的缓解率;该项目获得FDA快速通道和EMA PRIME指定。

- 2025年2月:信达生物获准在中国开始BCL-2抑制剂ICP-248联合BTK抑制剂奥雷拉替尼作为一线治疗的III期试验。

- 2024年3月:FDA授予利索卡替生马拉鲁塞尔(Breyanzi)加速批准,作为首个CAR-T细胞治疗用于在包括BTK和BCL-2抑制剂在内的至少两种既往治疗后复发/难治性慢性淋巴细胞白血病或小淋巴细胞淋巴瘤的成人患者。

全球慢性淋巴细胞白血病市场报告范围

根据报告范围,慢性淋巴细胞白血病(CLL)是主要影响全球50岁及以上人群的常见白血病类型。慢性淋巴细胞白血病的特征是骨髓中恶性B淋巴细胞的异常发育,通过外周血传播。慢性淋巴细胞白血病市场按给药途径(口服、肠外给药和其他)、治疗(化疗、免疫治疗和其他)、分销渠道(医院、专科诊所和其他)和地理(北美、欧洲、亚太、中东和非洲以及南美)进行细分。报告还涵盖全球主要地区17个国家的估计市场规模和趋势。报告为上述细分市场提供价值(百万美元)。

| 口服 |

| 肠外给药 |

| 其他 |

| 靶向治疗 |

| 化疗 |

| 免疫治疗(单抗和双抗) |

| CAR-T和细胞治疗 |

| 联合治疗方案 |

| BTK抑制剂 |

| BCL-2抑制剂 |

| PI3K抑制剂 |

| CD20单抗 |

| 细胞毒性药物 |

| 其他 |

| 一线 |

| 二线 |

| 复发/难治性 |

| 医院 |

| 专科诊所 |

| 在线和零售药房 |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 法国 | |

| 意大利 | |

| 西班牙 | |

| 欧洲其他地区 | |

| 亚太 | 中国 |

| 日本 | |

| 印度 | |

| 澳大利亚 | |

| 韩国 | |

| 亚太其他地区 | |

| 中东和非洲 | 海湾合作委员会 |

| 南非 | |

| 中东和非洲其他地区 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他地区 |

| 按给药途径 | 口服 | |

| 肠外给药 | ||

| 其他 | ||

| 按治疗类型 | 靶向治疗 | |

| 化疗 | ||

| 免疫治疗(单抗和双抗) | ||

| CAR-T和细胞治疗 | ||

| 联合治疗方案 | ||

| 按药物类别 | BTK抑制剂 | |

| BCL-2抑制剂 | ||

| PI3K抑制剂 | ||

| CD20单抗 | ||

| 细胞毒性药物 | ||

| 其他 | ||

| 按治疗线 | 一线 | |

| 二线 | ||

| 复发/难治性 | ||

| 按分销渠道 | 医院 | |

| 专科诊所 | ||

| 在线和零售药房 | ||

| 按地理 | 北美 | 美国 |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 法国 | ||

| 意大利 | ||

| 西班牙 | ||

| 欧洲其他地区 | ||

| 亚太 | 中国 | |

| 日本 | ||

| 印度 | ||

| 澳大利亚 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 中东和非洲 | 海湾合作委员会 | |

| 南非 | ||

| 中东和非洲其他地区 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他地区 | ||

报告中回答的关键问题

1. 慢性淋巴细胞白血病治疗市场目前的规模是多少?

慢性淋巴细胞白血病治疗市场在2025年达到54.2亿美元,预计到2030年将攀升至74.6亿美元。

2. 今天哪个治疗类别占据最大的市场份额?

BTK抑制剂以2024年收入的46.54%占据最大份额,由第一代药物和新一代分子的快速采用推动。

3. 亚太市场增长有多快?

亚太地区是增长最快的地区,预计到2030年复合年增长率为9.32%,得到日本和中国近期批准的支持。

4. 什么推动固定疗程方案的采用?

清除90%以上微小残留病灶的联合治疗使医生能够安全停止治疗,减少毒性和总体成本,这是付费方的关键因素。

5. 为什么非共价BTK抑制剂很重要?

它们解决如C481S和L528W等限制共价BTK药物的耐药突变,解释了它们预计8.42%的复合年增长率。

页面最后更新于: