中国食品添加剂市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2020 - 2023 |

| 市场规模 (2025) | 18.32 十亿美元 |

| 市场规模 (2030) | 24.62 十亿美元 |

| 增长率 (2025 - 2030) | 6.08% CAGR |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

睿智信息咨询的中国食品添加剂市场分析

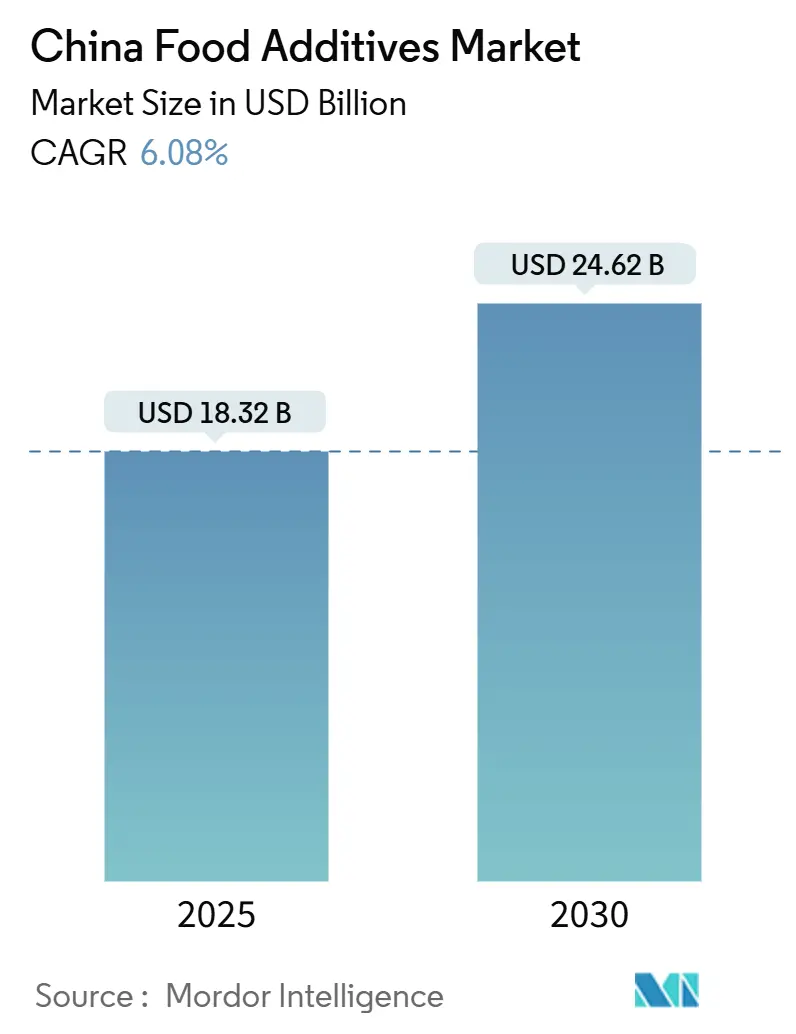

中国食品添加剂市场预计到2030年将达到246.2亿美元,从2025年的183.2亿美元以6.08%的复合年增长率增长。快速城镇化、中产阶级扩大以及对包装和便利食品偏好的上升等因素正在推动购买行为的重大变化,并刺激食品配料的创新。2025年2月引入的GB 2760-2024不仅重新定义了添加剂的分类和使用限制,还加剧了整个行业的重新配方努力。这一监管变化突显了合规能力作为市场参与者重要竞争优势的重要性。国内领导者正在利用其制造规模保持主导地位,而国际供应商则正在提升本地生产能力以符合严格的原产地标签要求。此外,制造商的投资越来越多地投向发酵和生物技术等先进技术。这些进步正在推动天然、洁净标签和功能性解决方案的快速发展,以满足注重健康和知情消费者不断变化的偏好。市场的增长轨迹反映了监管变化、技术进步和消费者期望转变的动态相互作用。

主要报告要点

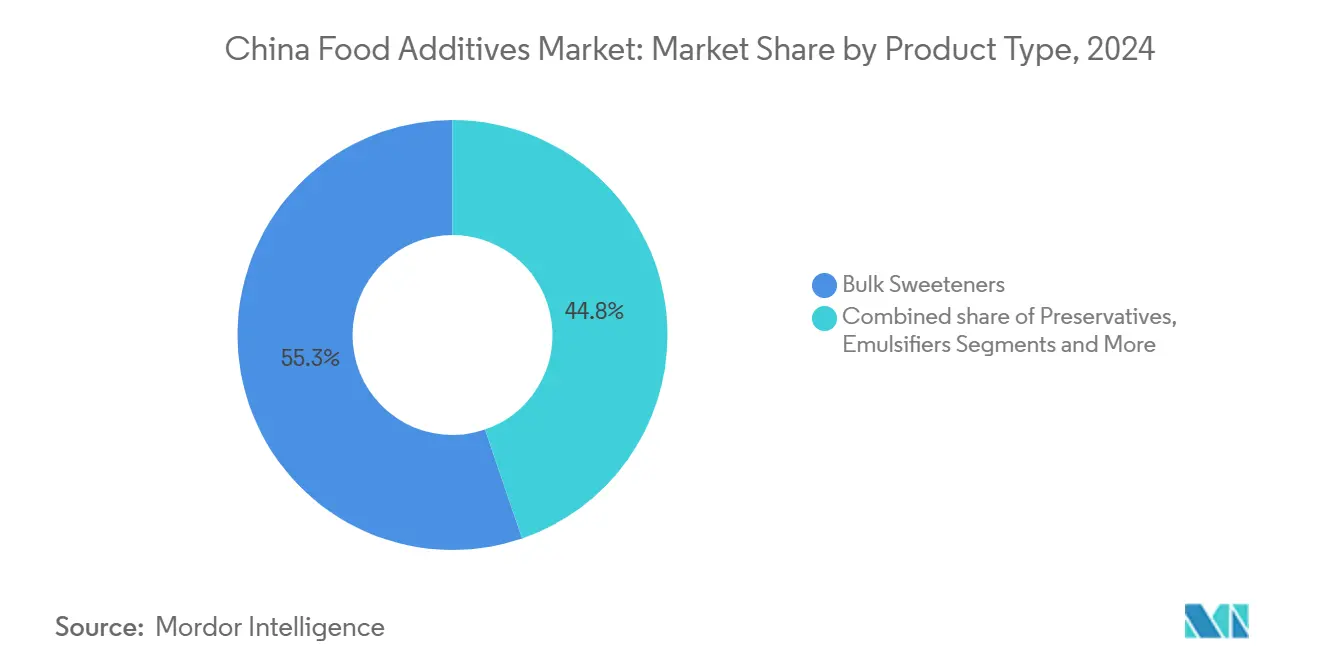

- 按产品类型,大宗甜味剂在2024年以55.25%的份额领先中国食品添加剂市场,而食用色素预计到2030年将录得最快的7.37%复合年增长率。

- 按形态,干燥添加剂在2024年占中国食品添加剂市场规模的67.32%;液体形态预计到2030年将以6.98%的复合年增长率扩张。

- 按来源,合成变体在2024年占中国食品添加剂市场份额的69.07%,而天然来源预计将以7.48%的领先复合年增长率增长。

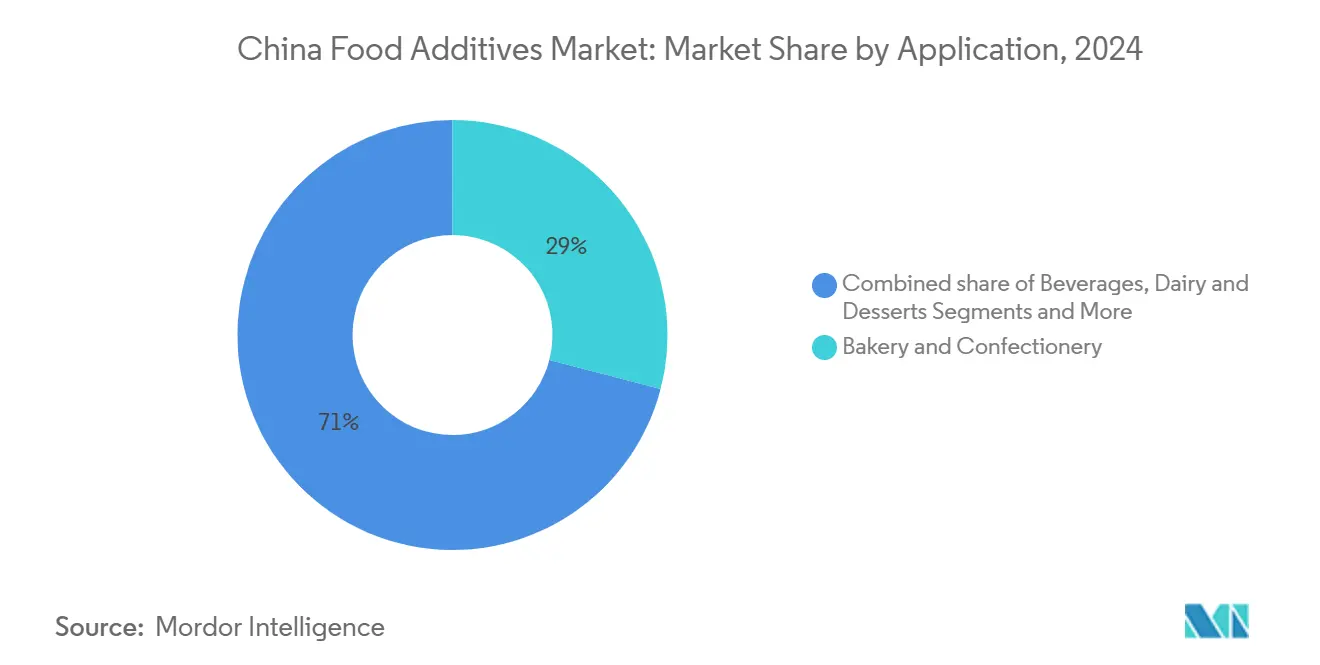

- 按应用,烘焙和糖果在2024年占中国食品添加剂市场规模的29.04%,而乳制品和甜点预计到2030年将以7.23%的复合年增长率前进。

中国食品添加剂市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) %对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 对保质期稳定和即食食品需求的增长 | +1.2% | 一线和二线城市,扩展到较小的城市中心 | 中期(2-4年) |

| 消费者对低卡路里饮食的倾向推动糖替代品添加剂 | +0.9% | 北京、上海、广州、深圳引领采用 | 短期(≤2年) |

| 对天然和洁净标签食品添加剂需求的放大 | +1.5% | 沿海城市和富裕城区,逐步农村渗透 | 长期(≥4年) |

| 先进技术的采用重塑食品加工行业 | +0.8% | 山东、江苏、广东省的产业集群 | 中期(2-4年) |

| 消费者对强化和功能性食品饮料偏好的增加 | +1.1% | 全国健康意识人群集中的城市中心 | 中期(2-4年) |

| 使用天然添加剂的传统药物饮料的兴起 | +0.7% | 传统医学地区:北京、广州、成都,向全国扩展 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

对保质期稳定和即食食品需求的增长

对保质期稳定和即食食品需求的增长正在推动市场增长。这一趋势受到城镇化加速、可支配收入增加以及消费者生活方式变化的推动,这些变化优先考虑便利性。根据中国国家统计局的数据,中国的城镇化率在2023年达到66.16%,反映了城市居民的稳定增长,他们由于繁忙的日程安排经常偏好即食食品选择[1]中国国家统计局,"中国城镇化",www.stats.gov.cn。饮食习惯的转变,特别是在年轻消费者中,进一步放大了对加工和包装食品的需求。此外,中国食品添加剂和配料协会(CFAA)报告了食品添加剂生产和消费的持续增长,这是由不断扩大的加工食品行业推动的。食品添加剂在增强即食产品的保质期、风味、质地和营养价值方面发挥着关键作用,使其在满足不断变化的消费者偏好方面不可或缺。这些因素共同推动了对食品添加剂日益增长的依赖,以支持该国高质量、便利食品的生产。

消费者对低卡路里饮食的倾向推动糖替代品添加剂

消费者对低卡路里饮食偏好的增长是市场的关键驱动因素,特别是在糖替代品细分市场。中国政府一直通过"健康中国2030"计划等举措积极推广更健康的饮食习惯,该计划强调减少糖消费以对抗日益上升的肥胖和糖尿病发病率[2]国家卫生研究院,"清华-柳叶刀中国健康城市委员会:释放城市力量建设健康中国",www.pmc.ncbi.nlm.nih.gov。这一举措与消费者对过量糖摄入有害健康影响日益增长的认识相一致,进一步鼓励向糖替代品的转变。此外,中国食品添加剂和配料协会(CFAA)报告了糖替代品生产和采用的稳定增长,这是由消费者需求和监管支持共同推动的。该协会强调,食品技术的进步和创新糖替代品产品(如甜菊糖和赤藓糖醇)的引入也推动了这一增长。预计这些因素将在预测期内持续推动糖替代品添加剂的增长。

对天然和洁净标签食品添加剂需求的放大

消费者对天然和洁净标签食品添加剂偏好的增长是中国食品添加剂市场的关键驱动因素。这一趋势受到健康意识增强、可支配收入增加以及对食品标签透明度需求的推动。消费者越来越多地寻求具有可识别和天然成分的产品,避免人工添加剂和防腐剂。根据中国国家统计局的数据,该国食品制造业在2023年实现了6.3%的增长率[3]中国国家统计局,"中国工业生产",www.stats.gov.cn,反映了对更健康和更天然食品产品需求的上升。此外,中国食品添加剂和配料协会(CFAA)报告了食品制造商采用洁净标签添加剂的稳定增长,这是由消费者对最少加工和无化学成分需求推动的。这种转变得到了政府促进食品安全和质量标准举措的进一步支持,这些举措鼓励制造商采用天然和洁净标签解决方案。预计这些因素将在预测期内继续对市场产生积极影响。

先进技术的采用重塑食品加工行业

先进技术的采用正在显著重塑食品加工行业,成为中国食品添加剂市场的关键驱动因素。自动化、人工智能(AI)和物联网(IoT)在食品加工中的集成提高了效率,减少了浪费,并改善了产品质量。根据中国工业和信息化部(MIIT)的数据,食品加工行业在技术投资方面出现稳定增长,2023年自动化相关支出报告增长8%。此外,中国食品添加剂和配料协会(CFAA)强调,中国超过60%的食品加工公司已采用至少一种形式的先进技术来精简运营并满足日益增长的消费者需求。预计这些进步将在预测期内继续推动市场发展。

限制因素影响分析

| 限制因素 | (~) %对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 与合成甜味剂相关的健康担忧 | -0.8% | 有健康意识消费者的城市中心,特别是一线城市 | 短期(≤2年) |

| 对新鲜和有机产品的更高需求 | -0.6% | 富裕沿海城市和有机农业地区 | 中期(2-4年) |

| 消费者对食品添加剂日益增长的怀疑影响市场动态 | -0.9% | 全国受教育城市人口,在北京、上海最强 | 长期(≥4年) |

| 政府监管和糖税影响市场增长 | -0.5% | 全国实施,主要城市试点项目 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

与合成甜味剂相关的健康担忧

与人工甜味剂相关的日益增长的健康担忧正在阻碍市场增长。这些通常用作糖替代品的合成甜味剂与各种健康问题有关,包括代谢紊乱、糖尿病风险增加以及对肠道健康的潜在长期影响。研究还表明,过量消费人工甜味剂可能干扰身体调节血糖水平的天然能力,可能导致体重增加和其他相关健康并发症。此外,关于某些人工甜味剂致癌潜力的持续争论进一步加剧了消费者的怀疑态度。结果,消费者越来越意识到这些风险,导致偏好转向天然甜味剂和洁净标签产品。这种趋势迫使制造商重新配制其产品,这可能在预测期内影响市场动态和增长潜力。此外,围绕人工甜味剂使用的监管审查正在加强,当局实施更严格的指导原则和标签要求。这些因素共同对中国食品添加剂市场内人工甜味剂的增长构成挑战。

消费者对食品添加剂日益增长的怀疑影响市场动态

消费者对食品添加剂日益增长的怀疑正在成为一个重要的市场限制因素。消费者越来越担心与合成添加剂相关的潜在健康风险,如防腐剂、增味剂和人工色素。这种日益增长的认识是由获取信息渠道的增加、监管审查以及对洁净标签产品的偏好推动的。结果,制造商在保持消费者信任的同时遵守监管标准方面面临挑战。对天然和有机替代品的需求正在上升,迫使公司重新配制产品并投资研发以满足不断变化的消费者偏好。这种转变正在重塑市场动态,影响产品创新,并创造一个透明度和成分采购在获得消费者忠诚度方面发挥关键作用的竞争格局。

细分分析

按产品类型:大宗甜味剂占主导地位,食用色素加速发展

2024年,大宗甜味剂获得了中国食品添加剂市场55.25%的主导份额,这得益于该国在味精和氨基酸生产方面的强势地位。这种领导地位确保了对大宗甜味剂稳定和持续的需求,特别是在鲜味丰富的调味品和方便面等应用中。这些产品严重依赖大宗甜味剂来增强风味特征并满足消费者对口味和可负担性的期望。此外,中国加工和包装食品日益受欢迎进一步支持了对大宗甜味剂的需求,因为制造商寻求经济有效的解决方案来保持产品质量和吸引力。

中国食品添加剂行业的食用色素正以7.37%的显著复合年增长率扩张,这受到手工烘焙店和高端糖果商日益增长需求的推动。这些企业专注于创造视觉上吸引人、充满活力和适合拍照的产品,以吸引重视美观和口味的消费者。政府促进使用植物色素的举措进一步加速了这一增长。制造商越来越多地用天然替代品如栀子蓝和甜菜根红替代合成色素,如柠檬黄和日落黄。这种转变与消费者对洁净标签产品和天然成分日益增长的偏好相一致,以及对可持续性和健康意识消费的更广泛趋势。天然食用色素采用的增长也得到了提取和加工技术进步的支持,这些技术确保了食品应用中的一致质量和稳定性。

备注: 购买报告后可获得所有单独细分市场的细分份额

按形态:干燥形态占据主导地位,液体形态获得动力

2024年,干燥形态占据市场67.32%的主导份额,反映了其与中国传统食品加工实践的一致性和成本效益。它们的广泛使用归因于几个因素,包括其在中国多样化气候条件下的储存稳定性以及与传统食品加工方法的兼容性。干燥形态特别适用于调味料混合物、干燥食品等应用和其他传统烹饪实践,这些在该国食品工业中继续发挥重要作用。

另一方面,液体形态正在经历更快的增长轨迹,预计到2030年复合年增长率为6.98%。这种增长受到中国饮料行业快速扩张和自动化加工技术日益采用的推动。液体形态因其适用于西式加工食品而获得关注,这些食品通常需要与液体兼容的添加剂系统。此外,消费者对便利和即食产品日益增长的偏好进一步支持了市场对液体形态需求的上升。

按应用:乳制品创新满足传统偏好

2024年,烘焙和糖果行业占中国食品添加剂市场的29.04%。这一显著份额受到在年轻人群中日益受欢迎的咖啡文化增长以及地区节庆期间对糖果产品需求增加的推动。与这些节庆相关的礼品传统进一步推动了烘焙和糖果产品的消费,导致该行业对食品添加剂需求的增加。此外,手工烘焙店的扩张和糖果产品中创新风味和质地的引入也推动了该行业的增长。

乳制品和甜点行业以7.23%的复合年增长率前进,得到消费者对高端酸奶和益生菌冰淇淋日益增长偏好的支持。这些产品因其感知的健康益处和功能性食品日益增长的趋势而获得关注。消费者在健康意识选择方面日益增长的关注进一步推动了对创新和高质量乳制品和甜点产品的需求,推动了该细分市场对食品添加剂的需求。此外,植物基和无乳糖乳制品替代品的引入扩大了消费者基础,为食品添加剂应用创造了新机会。西式甜点趋势日益增长的影响以及放纵但健康导向甜点选择日益受欢迎也推动了该行业的强劲增长。

按来源:天然转型反映文化价值

2024年,合成来源以69.07%的显著份额主导市场。这种主导地位很大程度上受到中国在制造业的竞争优势推动,得到低生产成本和完善的工业基础设施支持。能够大规模生产具有一致质量和可靠性的合成来源使其成为各个行业的首选。此外,合成来源对生产过程提供更大控制,确保统一性并满足国内外市场对经济有效解决方案的高需求。这些因素共同强化了合成来源在市场中的主导地位。

相反,天然来源正在成为增长最快的细分市场,预计到2030年将实现令人印象深刻的7.48%复合年增长率。这种增长受到消费者对天然和有机产品日益增长倾向的推动,特别是在城市人口中。对健康和保健日益增长的认识,加上向可持续和环保解决方案的转变,正在推动对天然来源的需求。此外,天然来源与传统中医原则的文化一致性增强了其吸引力,因为消费者寻求将整体健康益处与文化传承相结合的产品。这一趋势突显了向可持续性和真实性的更广泛运动,将天然来源定位为市场的关键增长驱动因素。

地理分析

中国作为食品添加剂最大的生产商和消费国之一,受益于其庞大的人口、快速的城镇化和不断变化的饮食习惯。以上海、江苏和浙江省为主的华东地区由于其集中的食品加工工业、先进的制造基础设施和偏好高端配料的富裕消费者群体而主导市场。与此同时,以北京及其周边省份为首的华北地区代表第二大市场。其增长潜力受到政府政策影响、传统医学融合和食品加工能力扩张的推动,使其成为整体市场格局的重要贡献者。此外,这些城市地区日益增长的中产阶级人口进一步放大了对多样化和高质量食品产品的需求。

中国的政府法规和政策在塑造食品添加剂市场方面发挥着关键作用。中国政府实施了严格的食品安全标准,如《中华人民共和国食品安全法》,该法要求对食品添加剂实行严格的质量控制措施。这些法规鼓励制造商采用先进技术,专注于生产安全和可持续的添加剂。例如,政府减少食品浪费的举措推动了对延长保质期添加剂的需求,而促进洁净标签产品的政策刺激了天然和有机添加剂的创新。本土公司,如安琪酵母股份有限公司和浙江新和成股份有限公司,通过投资研发以满足国内外标准来回应这些监管变化。

中国内部的地区差异也影响市场动态。由于购买力较高和对便利食品的偏好,城市地区主导食品添加剂的消费。相比之下,农村地区主要推动对主食生产中使用的基本添加剂(如防腐剂和稳定剂)的需求。然而,随着基础设施发展和电商渗透改善了对加工和包装食品的获取,农村市场正在逐步发展。这种转变为制造商创造了新机会,可以扩大其覆盖范围,满足中国不同地区对食品添加剂日益增长的需求。

竞争格局

中国食品添加剂市场在集中度量表上得分4分(满分10分),显示出高度分散的竞争格局。这一得分表明没有单一参与者占据主导地位,市场的特点是众多中小型公司在中国各地运营。市场的分散性质促进了参与者之间的激烈竞争,推动创新和产品供应多样化,以满足中国消费者不断变化的需求。该国的公司持续探索在这种竞争环境中区分自己的方式,专注于产品质量、定价策略和客户参与。

此外,中国的竞争环境鼓励公司专注于战略伙伴关系、并购,以加强其市场地位并扩大其在国内行业的覆盖范围。此外,市场的分散结构为中国的新进入者创造了通过提供利基或专业产品来建立自己地位的机会。公司也在研发方面大量投资,以引入先进和可持续的食品添加剂,与中国消费者对更健康和环保选择日益增长的偏好保持一致。

该国的竞争动态进一步受到监管框架和政府政策的影响,这些在塑造市场参与者的策略方面发挥着关键作用。这些法规通常专注于确保食品安全和质量,迫使中国公司在保持成本效益的同时遵守严格标准。结果,市场保持动态,竞争地位持续变化,出现创新解决方案以满足中国食品饮料行业的多样化需求。这些因素的相互作用确保市场快速发展,为中国的利益相关者带来挑战和机遇。

中国食品添加剂行业领导者

-

嘉吉公司

-

阿彻丹尼尔斯米德兰公司

-

巴斯夫股份公司

-

帝斯曼-芬美意公司

-

凯瑞集团有限公司

- *免责声明:主要玩家排序不分先后

最新行业发展

- 2025年3月:在2025年中国食品配料展览会上,全球顶级农产品贸易商和加工商路易达孚公司(LDC)推出了其新的植物基维生素E产品系列并扩大了其食品配料供应。

- 2024年8月:酵母和生物技术行业的领先企业安琪酵母在西藏开设了一家益生菌生产设施。这一扩张增强了其功能性配料的制造能力,并突显了其对中国西部发展的承诺。

中国食品添加剂市场报告范围

所研究的市场按类型细分为防腐剂、甜味剂和糖替代品、乳化剂、酶类、胶体、食用色素、香精和增味剂以及其他类型。基于应用,市场细分为烘焙和糖果、乳制品和冷冻产品、饮料、肉制品和其他应用。

| 防腐剂 |

| 大宗甜味剂 |

| 糖替代品 |

| 乳化剂 |

| 抗结剂 |

| 酶类 |

| 胶体 |

| 食品香精和增味剂 |

| 食用色素 |

| 酸化剂 |

| 干燥 |

| 液体 |

| 天然 |

| 合成 |

| 烘焙和糖果 |

| 乳制品和甜点 |

| 饮料 |

| 肉类和肉制品 |

| 汤类、酱料和调料 |

| 其他应用 |

| 按产品类型 | 防腐剂 |

| 大宗甜味剂 | |

| 糖替代品 | |

| 乳化剂 | |

| 抗结剂 | |

| 酶类 | |

| 胶体 | |

| 食品香精和增味剂 | |

| 食用色素 | |

| 酸化剂 | |

| 按形态 | 干燥 |

| 液体 | |

| 按来源 | 天然 |

| 合成 | |

| 按应用 | 烘焙和糖果 |

| 乳制品和甜点 | |

| 饮料 | |

| 肉类和肉制品 | |

| 汤类、酱料和调料 | |

| 其他应用 |

报告中回答的关键问题

中国食品添加剂市场的当前价值是多少?

该市场在2025年的价值为183.2亿美元。

未来五年市场增长速度如何?

预计将以6.08%的复合年增长率扩张,到2030年达到246.2亿美元。

哪个产品类别拥有最大的市场份额?

大宗甜味剂在2024年以55.25%的份额领先中国食品添加剂市场。

哪个应用细分市场增长最快?

乳制品和甜点将以7.23%的复合年增长率增长至2030年,受益生菌酸奶、调味乳和功能性冰淇淋推出的推动。

页面最后更新于: