中国能量饮料市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2020 - 2023 |

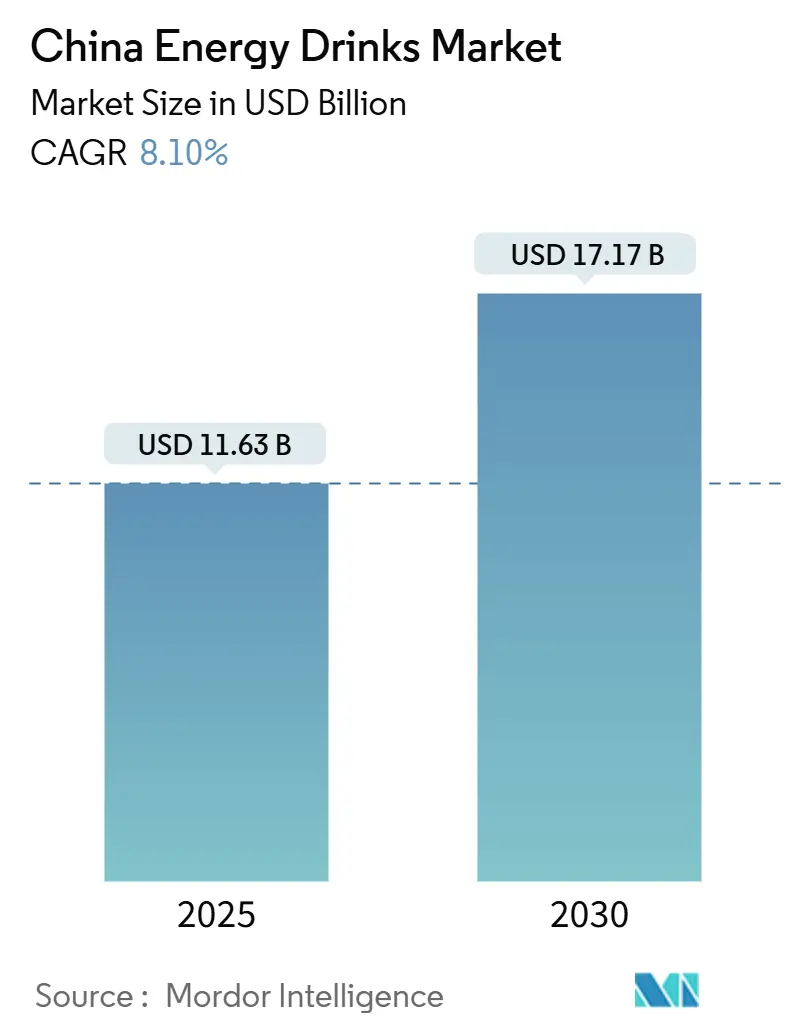

| 市场规模 (2025) | 11.63 十亿美元 |

| 市场规模 (2030) | 17.17 十亿美元 |

| 增长率 (2025 - 2030) | 8.10% CAGR |

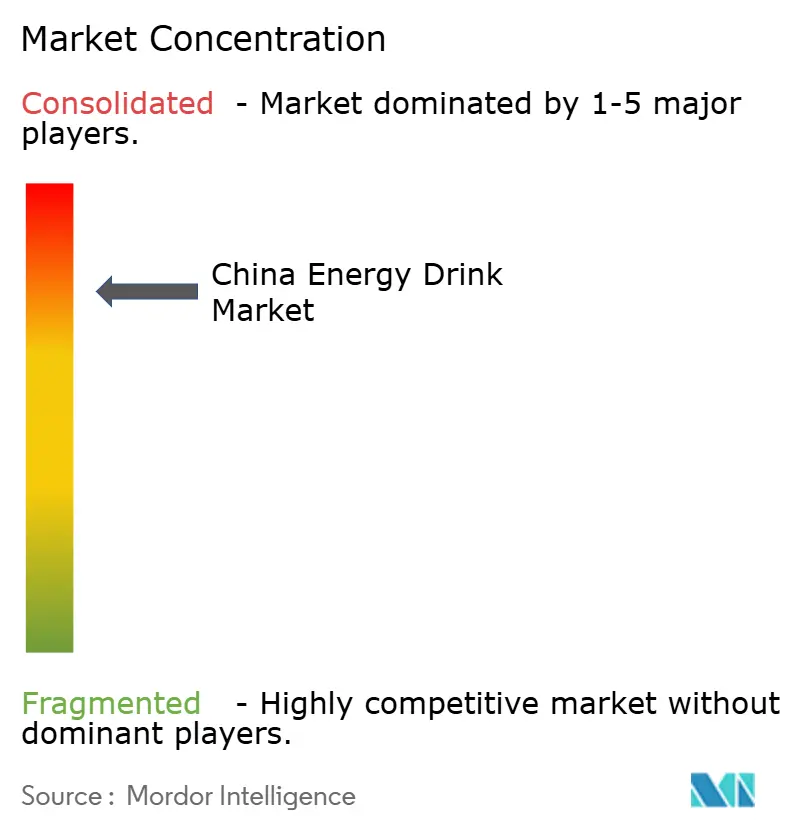

| 市场集中度 | 高 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence中国能量饮料市场分析

中国能量饮料市场在2025年价值116.3亿美元,预计将显著增长,到2030年达到171.7亿美元。这一增长代表着预测期内8.10%的复合年增长率。市场的扩张是由消费者对提供即时能量和增强表现的功能性饮料需求不断增长所推动的。收入增加、城市化进程以及健康意识人群不断增长等因素进一步推动了全国能量饮料的采用。此外,主要参与者推出的创新口味和包装预计将吸引更广泛的消费者群体,为市场强劲的增长轨迹做出贡献。忙碌生活方式日益普及,特别是在年轻人群和职场专业人士中,放大了对便捷能量提升解决方案的需求,使能量饮料成为首选。此外,电商平台渗透率的提升增强了产品可及性,使制造商能够触达更广泛的受众。市场还见证了向无糖和基于天然成分的能量饮料的转变,与健康意识消费者不断演变的偏好保持一致。市场主要参与者正积极投资营销活动和名人、影响者代言,以增强品牌知名度和消费者参与度。

报告要点

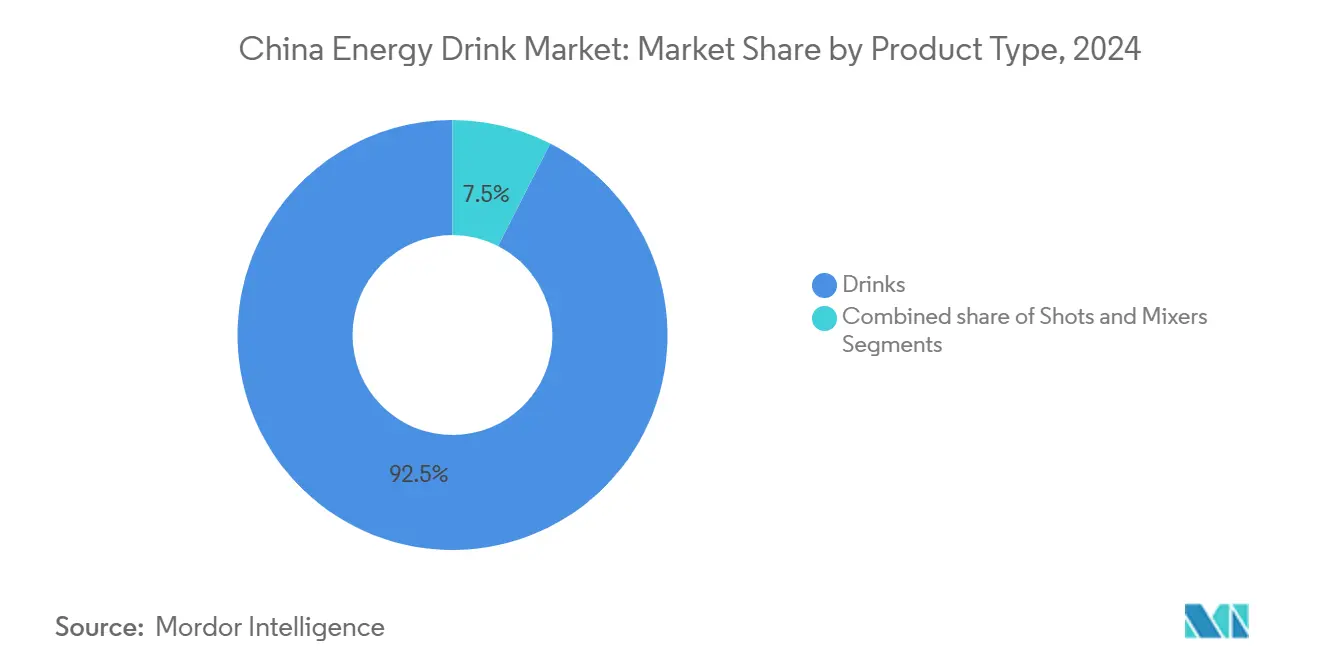

- 按产品类型,饮料在2024年以92.45%的收入份额领先,而浓缩饮品预计将以8.45%的复合年增长率扩张至2030年。

- 按包装类型,罐装在2024年占据中国能量饮料市场77.35%的份额;PET/玻璃瓶预计将以8.63%的复合年增长率增长。

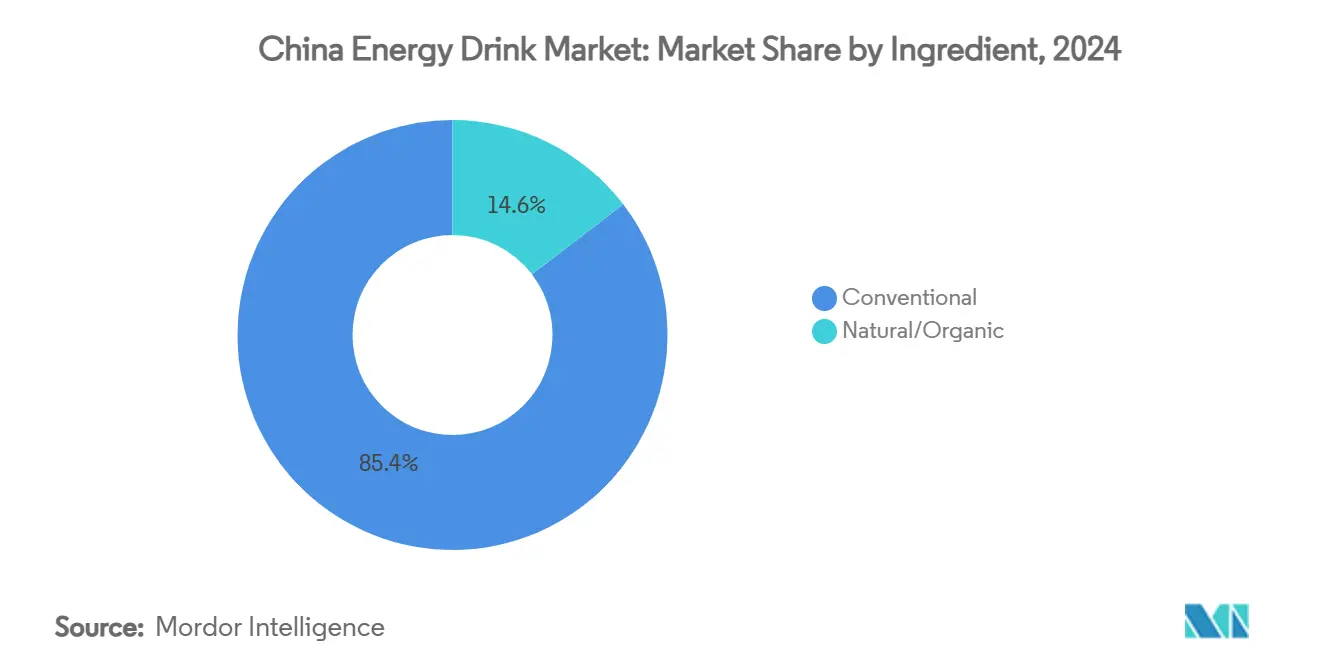

- 按成分,传统配方在2024年占据中国能量饮料市场规模的85.35%份额;天然/有机变体在2030年前显示出9.05%的复合年增长率。

- 按分销渠道,非现场销售在2024年占据中国能量饮料市场87.85%的份额,而现场销售预计将以8.37%的复合年增长率上升。

中国能量饮料市场趋势和洞察

驱动因素影响分析

| 驱动因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 口味和成分方面的产品创新 | +1.5% | 全国性,一线城市早期收益 | 中期(2-4年) |

| 代言和社交媒体营销影响力上升 | +1.8% | 全国性,集中在城市市场 | 短期(≤2年) |

| 健身意识消费者的强劲需求 | +1.2% | 主要为一线和二线城市 | 中期(2-4年) |

| 对随身健康饮料的需求增长 | +1.1% | 流动性高的城市中心 | 短期(≤2年) |

| 快速城市化推动市场增长 | +0.9% | 二线和三线城市扩张 | 长期(≥4年) |

| 年轻人口增长 | +0.6% | 全国人口结构变化 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

口味和成分方面的产品创新

在中国能量饮料市场中,口味和成分方面的产品创新是重要的市场驱动因素。制造商日益专注于引入独特和本土化口味,以迎合中国消费者多样化的口味偏好。例如,受传统中式配料(如枸杞、人参和菊花)启发的口味正在获得人气。此外,越来越重视融入功能性成分,如维生素、矿物质、氨基酸和天然提取物,以符合对健康意识和性能增强饮料日益增长的需求。这些功能性成分不仅提供能量,还提供额外的健康益处,如改善注意力、补水和恢复,这与不断演变的消费者偏好产生很好的共鸣。此外,清洁标签产品的趋势正在影响市场,消费者越来越寻求不含人工添加剂、防腐剂和过量糖分的饮料。这促使制造商探索天然甜味剂,如甜菊和罗汉果,以及有机和植物基成分,以增强其产品的吸引力。

健身意识消费者的强劲需求

中国消费者对健康和健身意识的不断提高显著推动了对能量饮料的需求。随着越来越多的个人采用积极的生活方式并优先考虑身体健康,能量饮料已成为支持其健身目标的热门选择。这些饮料经常被宣传为能够提升能量水平、改善表现并有助于恢复的产品,使其对健身意识消费者极具吸引力。此外,健身房会员数量增加、体育运动参与以及其他体育活动进一步推动了该国能量饮料的消费。健身趋势(如瑜伽、有氧运动和高强度间歇训练(HIIT))日益流行也促进了对能量饮料需求的增长,因为这些饮料被认为能够提供此类活动所需的必要体力和补水。此外,社交媒体和健身影响者的影响在促进能量饮料作为健康积极生活方式的重要组成部分方面发挥了关键作用。

快速城市化推动市场增长

中国的快速城市化显著推动了能量饮料市场的增长。根据世界银行数据,中国城市人口在2024年占66%,突显了人口从农村向城市地区的重大转移[1]来源:世界银行,"城市人口(占总人口的%)- 中国",data.worldbank.org。随着城市地区扩张和人口集中在城市,对便捷和功能性饮料(如能量饮料)的需求日益增长。城市地区快节奏的生活方式导致对快速能量提升需求的增长,使能量饮料成为消费者的首选。此外,城市地区可支配收入的增加和消费者偏好的变化进一步促进了市场的增长。城市中职场专业人士和学生数量的增加,他们经常寻求能量饮料来增强注意力和生产力,也在推动需求方面发挥着关键作用。此外,城市化促进了现代零售渠道的扩张,如超市、大型超市和便利店,使能量饮料更容易被更广泛的消费者群体获得。这一趋势预计将持续下去,在预测期内进一步推动中国能量饮料市场的增长。

年轻人口增长

年轻人口的增长正在积极推动市场增长。随着年轻个体数量的增长,对能量饮料的需求上升,因为这些产品经常被营销为迎合这一人群积极和动态偏好的生活方式饮料。年轻群体的特点是对健身、运动和随身消费有更高的倾向,正在为能量饮料不断扩大的消费者基础做出贡献。此外,年轻一代对尝试新口味和品牌的开放态度进一步推动了市场增长。这种人口结构变化预计将在预测期内塑造中国能量饮料市场方面发挥关键作用。根据亚洲及太平洋经济社会委员会的数据,2023年中国15-35岁男性和女性人口比例分别为53.7%和47.3%[2]来源:亚洲及太平洋经济社会委员会,"中国-关键人口指标,2023年",population-trends-asiapacific.org。这一青年人口的重要比例突显了能量饮料制造商有效瞄准这一年龄群体的巨大潜力。中国的青年人口也日益受到全球趋势的影响,包括采用能量饮料作为增强体能表现、改善注意力和消除疲劳的手段。

限制因素影响分析

| 限制因素 | 对复合年增长率预测的(~)%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 对化学成分的健康担忧 | -0.8% | 全国性,在受教育的城市市场加剧 | 中期(2-4年) |

| 消费者对鲜榨果汁产品的倾向 | -0.5% | 具有高端定位的一线城市 | 短期(≤2年) |

| 激烈的市场竞争 | -0.4% | 全国性,集中在城市地区 | 短期(≤2年) |

| 对糖的认识提高 | -0.3% | 健康意识消费者的城市地区 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

对化学成分的健康担忧

对能量饮料中使用的化学成分的健康担忧在中国能量饮料市场中起着重要的限制作用。消费者越来越意识到与消费能量饮料中常见的合成添加剂、人工甜味剂和高咖啡因含量相关的潜在不良影响。这种日益增长的意识导致消费者偏好向更健康和更天然的替代品转变。此外,监管机构正在对能量饮料中化学成分的使用实施更严格的指导方针和监管,进一步影响市场。制造商在重新配制其产品以满足这些不断演变的消费者需求和监管标准方面面临挑战,这阻碍了市场的增长潜力。此外,肥胖、糖尿病和心血管疾病等健康问题的日益普遍,这些问题往往与过度消费能量饮料有关,正在放大这些担忧。

对糖的认识提高

在中国能量饮料市场中,对过量糖分摄入不良健康影响认识的提高成为重要的市场限制因素。消费者越来越意识到高糖摄入与肥胖、糖尿病和心血管疾病等健康问题之间的联系。根据国家卫生研究院的数据,20-79岁中国成年人糖尿病患病率预计将在2020-2030年期间从8.2%增加到9.7%[3]来源:国家卫生研究院,"中国糖尿病疾病负担和经济负担的预计快速增长:2020年至2030年的时空研究",pmc.ncbi.nlm.nih.gov。这一令人担忧的趋势进一步提高了消费者意识,并将偏好转向更健康的替代品或无糖能量饮料选项。此外,旨在减少糖分消费的政府法规和活动进一步影响市场。这些举措包括对含糖饮料征税和强制明确标注糖分含量,这影响了购买决策。因此,能量饮料市场的制造商在平衡口味、功能性和健康意识需求方面面临挑战,这可能会在预测期内阻碍市场增长。

细分分析

按产品类型:饮料通过分销规模占主导地位

在中国能量饮料市场中,传统能量饮料占主导地位,在2024年占据92.45%的巨大市场份额。这种主导地位突显了该细分市场强大的分销基础设施以及消费者对传统能量饮料格式的强烈偏好。这些饮料受益于在各种零售渠道的广泛可用性,包括超市、便利店和在线平台,确保消费者轻松获得。其成熟的品牌存在,加上广泛的营销活动,巩固了其作为多元化消费者群体首选能量解决方案的地位。传统能量饮料迎合广泛的人群,包括运动员、学生和职场专业人士,他们依靠这些饮料获得快速可靠的能量提升。

相反,浓缩饮品细分正在成为市场中增长最快的类别,预计到2030年将有令人印象深刻的8.45%复合年增长率。这种增长是由消费者对紧凑和浓缩能量解决方案需求增长所推动的,这些解决方案提供便利和精确剂量。能量浓缩饮品对具有快节奏生活方式的城市消费者特别有吸引力,因为它们在更小的便携式容量中提供与传统饮料相同的能量益处。这些产品经常被营销为高端产品,具有创新配方,包括天然成分、添加营养素或功能性益处,如改善注意力或耐力。消费者愿意为这些属性支付更高的单位价格,反映了中国对功能性和随身能量产品的增长趋势。

备注: 购买报告后可获得所有单个细分的细分份额

按包装类型:罐装在可持续性压力下仍然领先

2024年,罐装在中国能量饮料市场占主导地位,拥有77.35%的显著市场份额。这种主导地位归因于其优越的货架稳定性,确保更长的产品寿命和一致的质量。此外,罐装提供出色的品牌可见性,使其成为旨在在零售货架上吸引消费者注意的制造商的首选。红牛和Monster等全球品牌在将罐装与高端能量饮料体验联系起来方面发挥了关键作用,进一步巩固了它们在市场中的地位。罐装的轻便和可回收特性也促进了其广泛采用,与日益增长的便利性和环境考虑关注保持一致。

相反,PET和玻璃瓶正在成为中国能量饮料市场中增长最快的细分,预计到2030年将有强劲的8.63%复合年增长率。这种增长主要由消费者对可持续性和包装材料环境影响意识的提高所推动。PET和玻璃瓶被认为是更环保的选项,特别是与回收技术进步相结合时。此外,它们的可重新密封设计支持多次消费场合,迎合了偏好随身和分量控制饮用的消费者不断演变的生活方式。这些因素,加上对高端和可定制包装需求的上升,正在推动PET和玻璃瓶在市场中的采用。

按成分:天然/有机在传统主导下获得动力

2024年,传统成分在中国能量饮料市场占主导地位,拥有85.35%的份额。这种主导地位归因于其成本效益以及强大、成熟的供应链的存在,确保广泛可用性。这些成分使制造商能够大规模生产能量饮料,同时保持一致的产品质量,这对广泛的消费者群体具有吸引力。此外,与传统成分相关的熟悉性和可靠性使其成为许多消费者的首选,特别是那些优先考虑可负担性和可及性而非成分创新的消费者。

另一方面,天然和有机成分代表中国能量饮料市场中增长最快的细分,预计到2030年将有9.05%的复合年增长率。这种增长是由越来越多的健康意识消费者推动的,他们要求成分采购和配方有更大的透明度。这些消费者积极寻求与其关注健康的生活方式保持一致的能量饮料选项,强调天然和有机成分。对与此类成分相关的潜在健康益处认识的提高,加上对可持续和清洁标签产品偏好的增长,进一步推动了天然和有机能量饮料在市场中的采用。

按分销渠道:非现场销售主导地位面临现场销售复苏

2024年,非现场销售渠道以87.85%的市场份额主导中国能量饮料市场,突显了它们在确保广泛消费者可及性方面的关键作用。便利店、超市和在线零售平台是这种主导地位的主要驱动力,为消费者提供以有竞争力的价格轻松获得能量饮料的机会。电商平台渗透率的增长,加上对送货上门服务偏好的增加,进一步加强了非现场销售渠道的地位。此外,在超市和便利店与其他日常必需品一起购买能量饮料的便利性继续吸引广泛的消费者群体,特别是在城市地区。

另一方面,中国的现场销售渠道预计将显示出显著的增长潜力,预计到2030年将有8.37%的复合年增长率。这种增长主要由餐饮服务业的复苏和能量饮料消费高端化趋势上升所推动。餐厅、酒吧和娱乐场所越来越多地将能量饮料纳入其产品中,迎合消费者对高端和创新饮料选项日益增长的需求。消费者偏好向社交和体验式消费的转变,特别是在年轻人群中,进一步提升了现场销售渠道的相关性。

地理分析

中国的能量饮料市场展示了由不同经济发展水平、城市化程度和文化细节塑造的区域消费模式。在北京、上海、广州和深圳等一线城市,居民在能量饮料上的消费最多。这一趋势受到快节奏生活方式、更高可支配收入以及对国际品牌和健康趋势认识提高的推动。这些主要城市充当创新的试验场,高端配方和新产品在到达更广泛市场之前获得关注。这些城市中富裕消费者的集中和先进的零售基础设施进一步支持高端产品和实验性产品的引入。

与此同时,二线和三线城市成为能量饮料增长的主要前沿。这些地区正在经历快速城市化和基础设施进步,拥有购买力不断增强的新兴中产阶级。这种演变不仅开启了新的消费机会,还增强了零售可及性。这些新兴市场的消费者倾向于价值驱动的产品和具有良好安全记录的信赖品牌。这为市场领导者提供了扩大其分销网络的黄金机会,同时在更富裕的一线城市仍保持高端地位。此外,现代贸易渠道和电商平台在这些地区日益普及进一步促进了市场扩张。

当品牌在这一景观中导航时,其地理分销策略对获得竞争优势变得至关重要。成功取决于调整方法以迎合每个地区的独特需求,同时维护统一的品牌身份和一致的产品质量。区域口味决定了对口味配置、包装风格和定价的偏好。这不仅为本土化产品创新铺平了道路,也为制造商在多样化市场需求中追求规模经济带来了挑战。公司必须在定制需求与运营效率之间取得平衡,以有效抓住这些不同地理细分的市场份额。

竞争格局

中国能量饮料市场在高度集中的竞争格局中运营,突显了市场的寡头垄断性质,少数关键参与者主导行业。这些成熟公司受益于巨大的市场力量,允许它们影响定价、产品供应和整体市场趋势。它们的主导地位通过能够在营销、研究和产品创新方面进行大量投资而得到进一步加强,为新进入者和较小竞争者创造了实质性障碍。高度集中还反映了这些参与者适应不断变化的消费者偏好和监管要求的能力,进一步巩固了它们的地位。

促成这些参与者主导地位的主要因素之一是它们广泛的分销网络。这些网络使它们能够确保其产品在城市和农村地区的广泛可用性,迎合多元化的消费者群体。此外,它们与零售商和分销商的牢固关系为它们提供了在确保优质货架空间和保持一致产品可见性方面的竞争优势。这种战略优势使它们能够有效地触达目标受众并维持其市场地位。此外,利用电商平台的能力扩大了它们的触达范围,特别是在年轻、精通技术的消费者中,他们构成了能量饮料市场目标人群的重要部分。

品牌认知度在维持这些关键参与者的市场主导地位方面也发挥着关键作用。多年来,这些公司通过广告活动、赞助和代言,特别是在体育和娱乐行业,大量投资于建立强大的品牌身份。这导致了高度的消费者忠诚度和信任,使新进入者难以竞争。此外,这些品牌经常推出限量版产品和口味,以维持消费者兴趣并推动重复购买。

中国能量饮料行业领导者

-

Monster Beverage Corporation

-

可口可乐公司

-

百事公司

-

东鹏饮料集团股份有限公司

-

红牛有限公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2024年11月:TCP集团宣布其增长路线图,包括在2025年初在广西推出其第三家制造工厂。这一扩张与其通过针对本地消费者需求的高质量创新产品加强在中国能量饮料市场存在的目标保持一致。

- 2024年4月:Monster Beverage Corporation在中国选定省份推出了其无碳酸Predator Energy® Gold Strike。该产品采用500毫升PET瓶包装,旨在满足该地区对无碳酸能量饮料日益增长的需求,反映了公司多样化产品组合和迎合不断演变的消费者偏好的努力。

- 2023年9月:TCP集团在中国推出了世界首款PET瓶装红牛®能量饮料,标志着能量饮料市场的重大创新。通过改进的包装和升级的配方,这家能量饮料巨头旨在为消费者提供增强的能量支持。

中国能量饮料市场报告范围

能量饮料含有刺激性化合物,通常是咖啡因,被宣传为提供精神和身体刺激。它们可能有碳酸或无碳酸,含有糖、其他甜味剂、草药提取物、牛磺酸和氨基酸。中国能量饮料市场按产品类型、包装类型、成分和分销渠道细分。基于产品类型,市场细分为饮料、浓缩饮品和混合饮品。基于包装类型,市场细分为PET/玻璃瓶、罐装和其他包装类型。基于成分,市场细分为传统和天然。基于分销渠道细分为现场销售和非现场销售,在非现场销售中,市场细分为超市/大型超市、便利店、在线零售店和其他分销渠道。该报告为上述所有细分提供能量饮料的市场规模和预测(价值,百万美元)。

| 饮料 |

| 浓缩饮品 |

| 混合饮品 |

| PET/玻璃瓶 |

| 罐装 |

| 其他包装类型 |

| 传统 |

| 天然/有机 |

| 现场销售 | |

| 非现场销售 | 便利店/杂货店 |

| 超市/大型超市 | |

| 在线零售店 | |

| 其他分销渠道 |

| 按产品类型 | 饮料 | |

| 浓缩饮品 | ||

| 混合饮品 | ||

| 按包装类型 | PET/玻璃瓶 | |

| 罐装 | ||

| 其他包装类型 | ||

| 按成分 | 传统 | |

| 天然/有机 | ||

| 按分销渠道 | 现场销售 | |

| 非现场销售 | 便利店/杂货店 | |

| 超市/大型超市 | ||

| 在线零售店 | ||

| 其他分销渠道 | ||

报告中回答的关键问题

中国能量饮料市场目前的规模是多少?

该市场在2025年价值116.3亿美元,预计到2030年将达到171.7亿美元。

中国能量饮料市场预计增长有多快?

预计在2025-2030年期间以8.10%的复合年增长率扩张,由产品创新和健康导向需求上升推动。

哪个产品细分增长最快?

能量浓缩饮品在2030年前以8.45%的复合年增长率扩张,反映了消费者对浓缩便携格式的偏好。

为什么天然和有机成分很重要?

健康意识消费者越来越偏爱清洁标签饮品,使天然或有机配方具有9.05%的复合年增长率优势。

页面最后更新于: