中国电动客车市场规模

| 研究期 | 2018 - 2029 | |

| 预测数据期 | 2024 - 2029 | |

| 历史数据期 | 2018 - 2022 | |

| 市场规模 (2024) | 367.9亿美元 | |

| 市场规模 (2029) | 913亿美元 | |

| CAGR (2024 - 2029) | 19.94 % | |

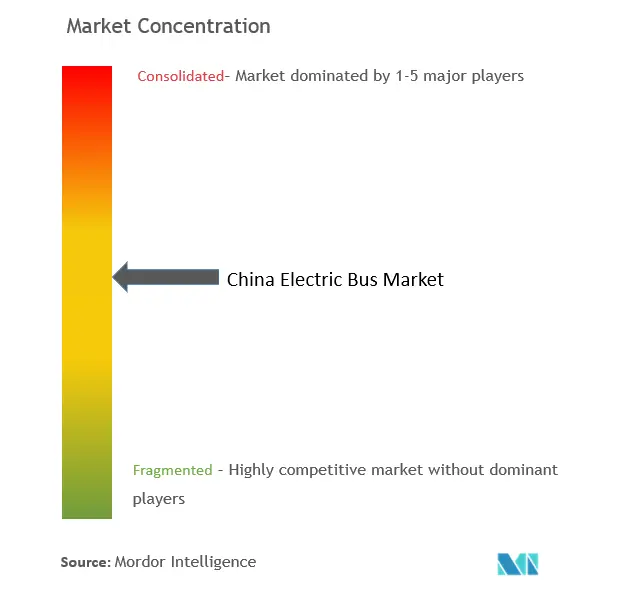

| 市场集中度 | 中等的 | |

主要参与者 | ||

| ||

*免责声明:主要玩家排序不分先后 |

中国电动客车市场分析

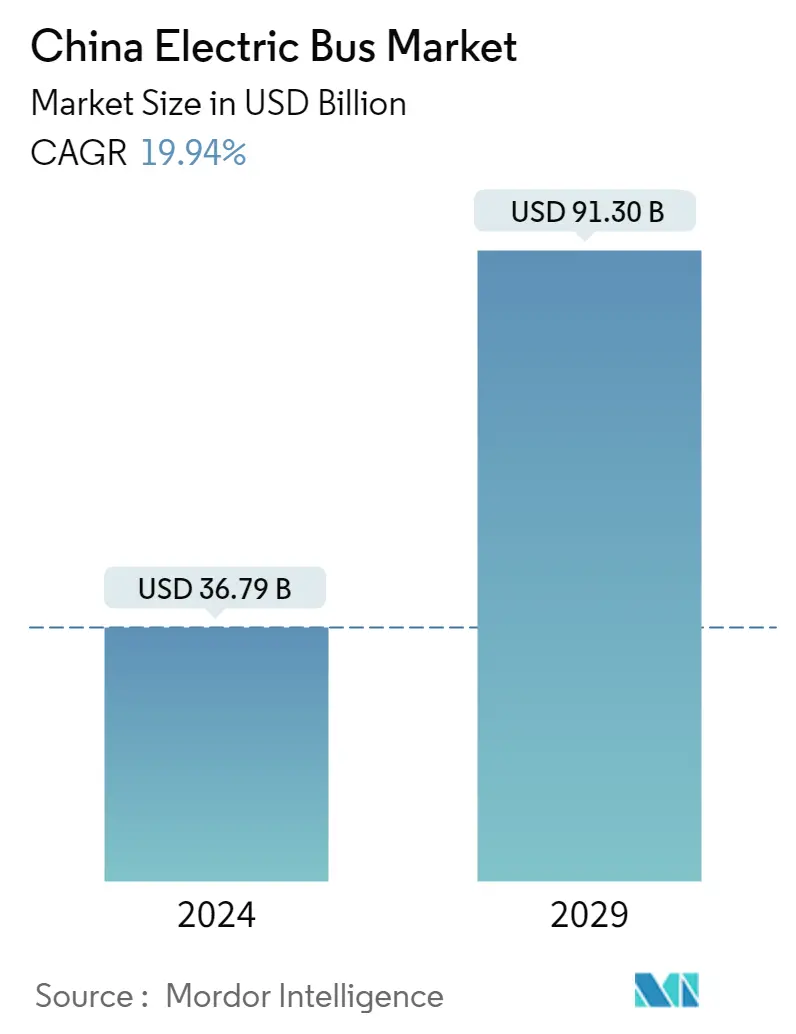

预计2024年中国电动客车市场规模为367.9亿美元,预计到2029年将达到913亿美元,预测期内(2024-2029年)复合年增长率为19.94%。

- 2020 年初,汽车用品和供应链市场受到 COVID-19 的严重影响。此外,旅行限制和封锁导致电动汽车销售放缓。然而,汽车行业目前正在从损失中恢复过来,并为推出优质产品以满足全国消费者不断增长的需求铺平了道路。到2022年,汽车行业电动公交车的产量将大幅增长,这可能会增加预测期内对电动公交车的需求。

- 从中期来看,各国政府通过致力于公交车队的电气化来发起公共交通系统的变革。政府以补贴形式提供的大力支持正在帮助电动公交车的总成本低于类似柴油公交车的成本,从而导致全国范围内更多地采用电动公交车。

- 燃料构成任何车辆运营成本的主要部分。随着燃料成本的不断增加,使用电动公交车作为公共交通不仅可以降低燃料成本,还可以降低其他前期成本和总拥有成本。到2030年,电动公交车的价格预计将降至柴油公交车的价格。与柴油发动机公交车相比,电动公交车可减少 81-83% 的维护和运营成本。

- 人们对空气污染、气候变化以及最重要的是多年来不断上涨的柴油价格的普遍认识的提高,是激励大多数州和城市交通当局在其区域发展计划中越来越多地采用清洁公共交通解决方案的部分原因。与汽油或柴油巴士相比,电动巴士为旅客提供更多舒适度。与传统柴油公交车不同,电动公交车的噪声、振动和声振粗糙度 (NVH) 水平极低,从而提高了乘客的舒适度。

- 全国范围内不断增长的电动汽车充电基础设施可能会见证主要地区对电动公交车的巨大需求。电动巴士制造商在全国范围内的快速扩张可能会在预测期内推动市场发展。

电池电动客车主导市场

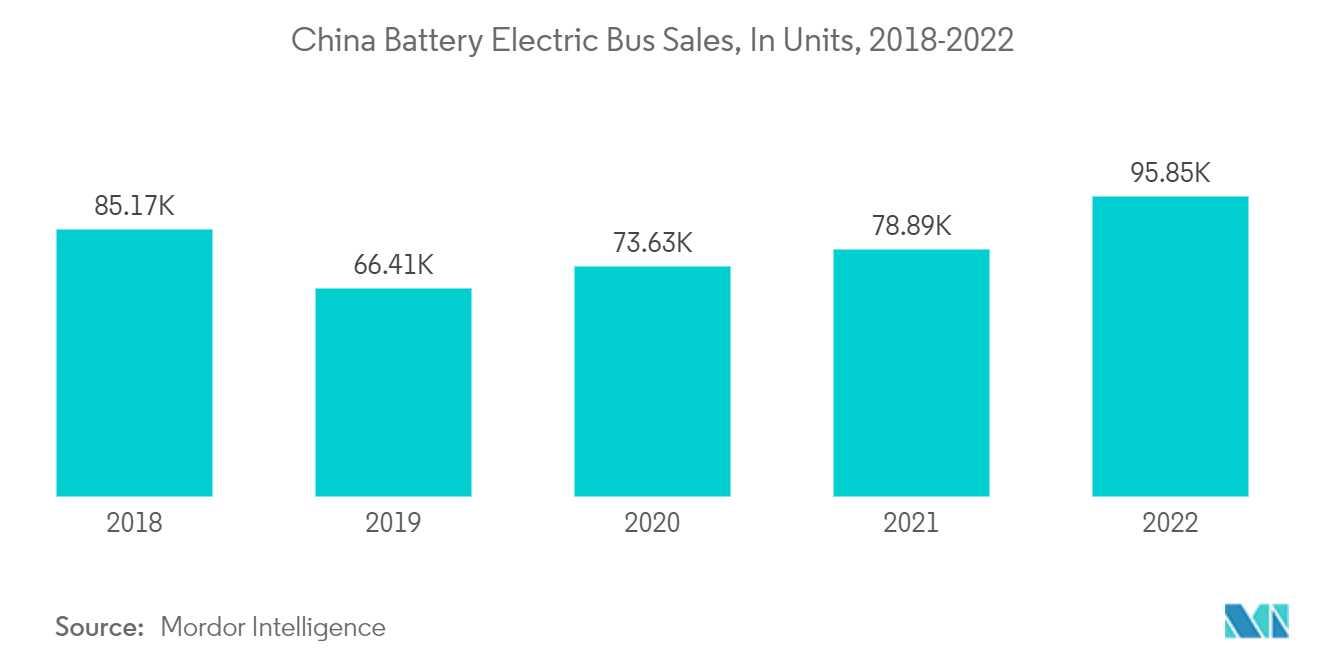

- 中国是全球电动客车市场的重要参与者,拥有全球98%的电动客车。预计中国将在预测期内维持其主导地位。截至2021年3月,中国电动公交车保有量超过42.1万辆,约占全球保有量的99.0%。对公共交通电气化的高度重视以及普遍的补贴和国家法规是中国在全球电动公交车市场上占据高份额的一个主要因素。

- 中国交通运输部正在为低排放公交车队的发展提供补贴和其他优惠,从而进一步对市场产生积极影响。例如,尽管受到疫情影响,2020年中国客车制造商新能源客车销量仍增加了6.1万辆。

- 中国的电动公交车扩张预计将继续,到2025年将额外订购42万辆电动公交车。市场的增长和政府的支持也将使电动公交车车队数量大幅增加,增幅约为40%。

- 深圳和广州是全电动公交车队的领先城市,预计未来几年将有更多中国城市效仿。在预测期内,中国电动公交车的使用量可能会继续增长,因为超过 30 个中国城市已计划到 2021 年初实现 100% 公共交通电动化,包括广州、珠海、东莞、佛山和中山位于珠江三角洲,与南京、杭州、陕西、山东齐名。

- 中国作为全球最大的汽车市场,一直引领着政府车队向电动汽车的转型。例如,截至2021年3月,中国约占全球电动公交车的98%。迄今为止,在中国政府的协调努力下,已将超过 50 万辆电动公交车引入中国街道。

- 预计该国电动汽车的一些发展将在预测期内推动市场显着增长。

全国各地崛起电动汽车充电站

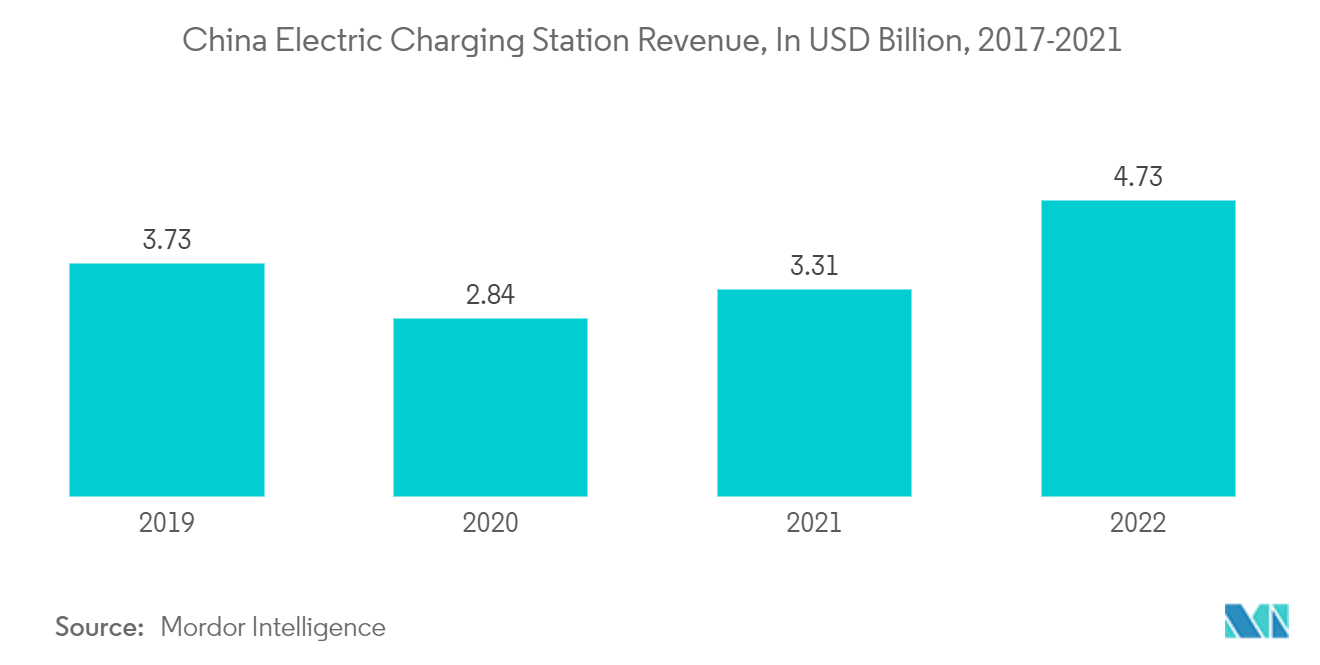

- 中国电动汽车充电站市场得到了纯电动汽车市场的大力支持,而电动汽车市场得到了政府的大力支持。中国将购买新能源汽车 (NEV) 的激励措施延长至 2022 年。2020 年 1 月,特斯拉汽车公司在上海开设了一座耗资 20 亿美元的工厂,该工厂于 2020 年 3 月每周组装近 3000 辆汽车,而当时特斯拉汽车公司的所有其他全球工厂都在这家电动汽车巨头因 COVID-19 大流行而被关闭。

- 全国范围内电动公交车充电基础设施的快速扩张可能会在预测期内见证市场的大幅增长。例如,2022年6月,成都市交通运输局公布了雄心勃勃的十四五交通物流规划(2021-2025年)。该计划的重点是加快成都新能源汽车的普及,目标是实现新能源汽车保有量达到80万辆。为支持这一举措,该市还将优先加快基础设施建设。

- 主要目标之一是建立广泛的快速充电站网络,该网络将覆盖所有高速公路服务区。此举预计将为在高速公路上行驶的新能源汽车车主提供更多的充电选择的便利性和可及性。此外,该计划还包括在全市建设约 3,000 个电动汽车充电站(包括电池更换设施)并安装 160,000 个电动汽车充电器。

- 预计到 2025 年底,该国电动汽车的需求将达到 2000 万辆。该国电动汽车的快速增长和支持电动汽车的政策预计将推动所研究市场的增长。

中国电动客车行业概况

中国电动客车市场由安徽安凯汽车股份有限公司、比亚迪股份有限公司、海格客车股份有限公司、郑州宇通集团有限公司和中通客车控股有限公司(按字母顺序排列)等几家主要参与者占据主导地位。一些主要参与者正在该国建立制造工厂,以满足插电式混合动力客车不断增长的需求。例如,。

2022 年 1 月,卡迪夫巴士推出了 36 辆宇通 E12 电动巴士,一次性将市政运营商近四分之一的车队转变为零排放。 E12 的交付标志着 Pelican 在获得 Newport Bus 和 TrawsCymruservices 的订单后在威尔士电池电动巴士市场取得了更大的成功。

2021年6月,中国玉柴国际股份有限公司宣布与广西神龙汽车制造有限公司(以下简称神龙)签署战略合作协议,共同开发包括e-CVT功率分流式混合动力总成(YC e-CVT)在内的四款新能源动力总成系统。 ),用于华南新能源客车生产的集成电驱动轴动力总成(YC e-Axel)。

中国电动客车市场领导者

Anhui Ankai Automobile Co. Ltd

BYD Company Limited

Zhengzhou Yutong Group Co. Ltd.

Scania AB

Xiamen King Long United Automotive Industry Co. Ltd

*免责声明:主要玩家排序不分先后

中国电动客车市场动态

- 2022 年 2 月:丹佛斯发布了一项重要公告,宣布 Editron 部门的 EM-PMI240-T180 电机开始量产。该电机专为客车电动和混合动力传动系统而设计,这一生产里程碑是在位于江苏省东部的南京工厂实现的。

- 2022年1月,金龙客车碳纤维新能源客车成功交付嘉兴海盐宏源公共交通有限公司(简称海盐公交)投入运营。这些公交车长10米,配备独立悬架驱动系统,可承载与12米公交车相同的乘客数量。金龙碳纤维新能源客车采用轮毂驱动系统,使客车减重超过800公斤,能耗降低14%-18%。

中国电动客车市场报告 - 目录

1. 介绍

- 1.1 研究假设

- 1.2 研究范围

2. 研究方法论

3. 执行摘要

4. 市场动态

- 4.1 市场驱动因素

- 4.1.1 政府激励措施和政策

- 4.2 市场限制

- 4.2.1 充电基础设施数量不当

- 4.3 行业吸引力——波特五力分析

- 4.3.1 新进入者的威胁

- 4.3.2 买家/消费者的议价能力

- 4.3.3 供应商的议价能力

- 4.3.4 替代产品的威胁

- 4.3.5 竞争激烈程度

5. 市场细分(市场规模价值 - 百万美元)

- 5.1 按车型分类

- 5.1.1 纯电动客车

- 5.1.2 插电式混合动力客车

- 5.1.3 燃料电池电动客车

- 5.2 按消费者细分

- 5.2.1 政府

- 5.2.2 车队运营商

6. 竞争格局

- 6.1 供应商市场份额

- 6.2 公司简介*

- 6.2.1 Anhui Ankai Automobile Co. Ltd

- 6.2.2 BYD Company Limited

- 6.2.3 Dongfeng Motor Corporation

- 6.2.4 Higer Bus Company Limited

- 6.2.5 King Long United Automotive Industry Co. Ltd.

- 6.2.6 Liaoning Huanghai Automobile Import & Export Co. Ltd

- 6.2.7 Shenzhen Wuzhoulong Motors Co. Ltd

- 6.2.8 Yangzhou Yaxing Motor Coach Co. Ltd.

- 6.2.9 Zhengzhou Yutong Group Co. Ltd.

- 6.2.10 Zhongtong Bus Holding Co. Ltd.

7. 市场机会和未来趋势

中国电动客车行业细分

电动公交车由电动机提供动力,其推进系统和附件系统完全由零排放电源供电。

中国电动公交车市场分为车型和消费群体。根据车型,市场分为纯电动客车、插电式混合动力客车和燃料电池电动客车。根据消费者细分市场,市场分为政府和车队运营商。

对于每个细分市场,市场规模和预测都是根据价值(美元)进行的。

| 纯电动客车 |

| 插电式混合动力客车 |

| 燃料电池电动客车 |

| 政府 |

| 车队运营商 |

| 按车型分类 | 纯电动客车 |

| 插电式混合动力客车 | |

| 燃料电池电动客车 | |

| 按消费者细分 | 政府 |

| 车队运营商 |

市场定义

- 体型 - 比普通汽车或货车运载更多乘客的公路车辆。它最常用于公共交通,但也用于包机或私人所有权。

- 发动机类型 - 混合动力和电动汽车是一种依靠电池运行并使用一个或多个电动机进行推进的车辆。此类别中包括电动公交车。

- 汽油种类 - 混合动力和电动汽车包括 HEV、PHEV、BEV 和 FCEV。

- 子体类型 -

- 车辆类型 - 商用车是设计用于运输人员或货物的机动道路车辆。该类别包括中型和重型客车。

研究方法

魔多情报在我们的所有报告中都遵循四步方法。

- 第 1 步:确定关键变量: 为了建立稳健的预测方法,我们将根据可用的历史市场数据对步骤 1 中确定的变量和因素进行测试。通过迭代过程,设置市场预测所需的变量,并根据这些变量建立模型。

- 步骤 2:建立市场模型: 历史和预测年份的市场规模估计已按收入和数量提供。对于销售量换算而言,每个国家/地区的平均售价 (ASP) 在整个预测期内保持不变,并且通货膨胀不属于定价的一部分。

- 步骤 3:验证并最终确定: 在这一重要步骤中,所有市场数据、变量和分析师的呼吁都通过来自所研究市场的主要研究专家的广泛网络进行验证。受访者是跨级别和职能挑选的,以生成所研究市场的整体情况。

- 步骤 4:研究成果: 联合报告、定制咨询任务、数据库和订阅平台