中国咖啡市场规模和份额

市场概述

| 研究期 | 2020 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2020 - 2023 |

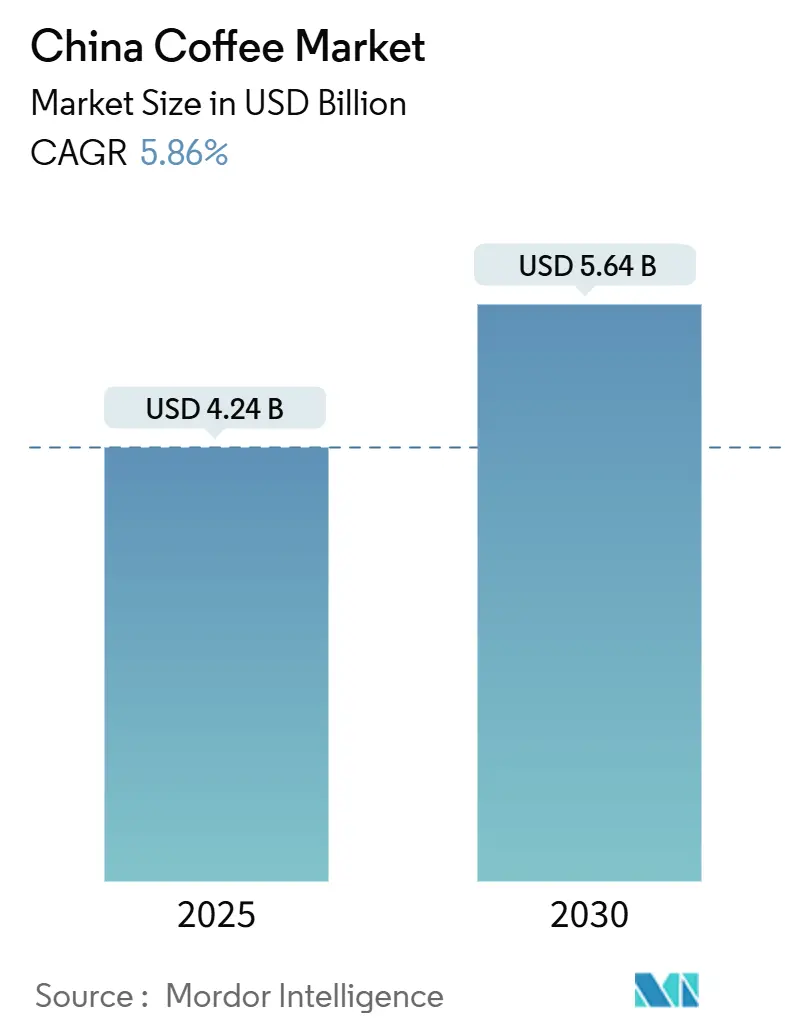

| 市场规模 (2025) | 4.24 十亿美元 |

| 市场规模 (2030) | 5.64 十亿美元 |

| 增长率 (2025 - 2030) | 5.86% CAGR |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

中国咖啡市场分析 - Mordor Intelligence

中国咖啡市场规模预计2025年为42.4亿美元,预测到2030年将达到56.4亿美元,期间复合年增长率为5.86%。持续的城市化进程、可支配收入增加以及生活方式偏好转变继续推动消费者将咖啡视为传统茶的现代替代品。此外,政府补贴咖啡机的以旧换新计划,以及根据美国农业部数据,2024年咖啡进口同比激增32.5%,凸显了政策主导的需求创造。在中国咖啡市场,本土品牌运用数据分析识别低线城市的增长机会,促进系统性门店扩张和市场渗透。市场通过精品咖啡产品、单一产地精选和特定冲泡方法显示出日益高端化,满足消费者需求。跨国供应商通过投资本地研发增强市场竞争力,根据中国消费者偏好调整风味特征、包装和产品形式。这些扩张和产品开发的运营策略改变了竞争格局,并将咖啡消费扩展到主要城市市场之外。

关键报告要点

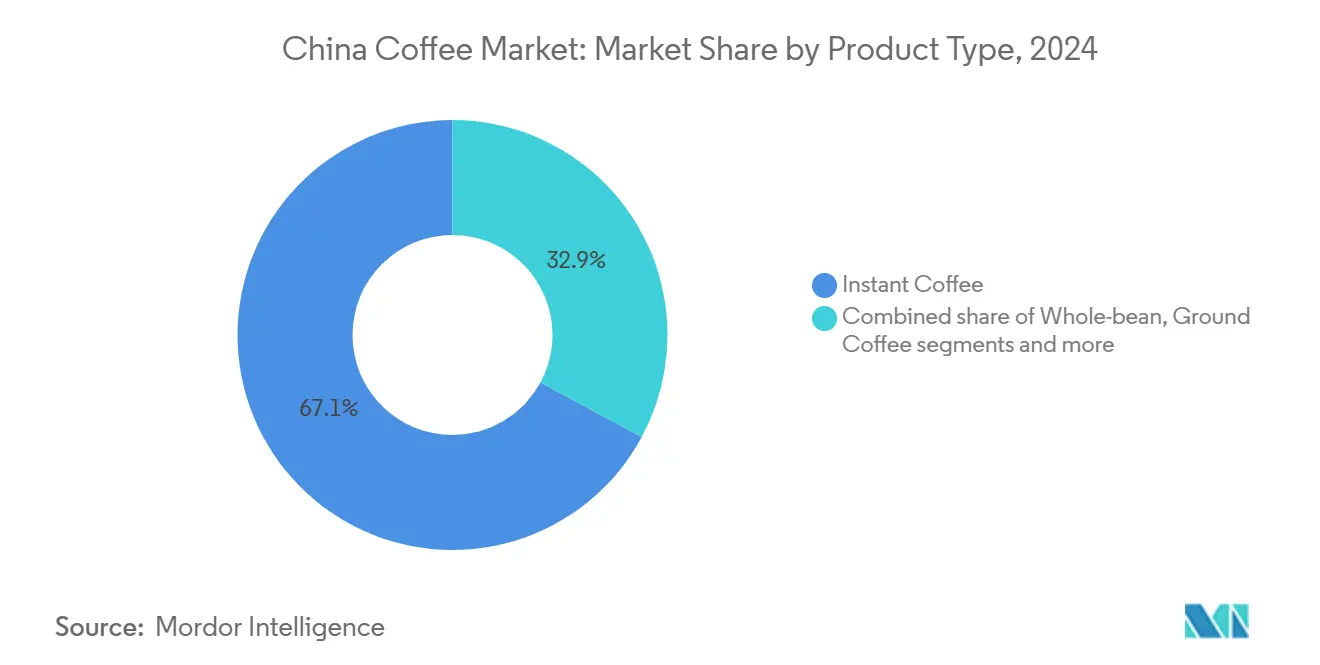

- 按产品类型,速溶咖啡在2024年占据中国咖啡市场67.13%的份额,而即饮形式预计到2030年将以7.04%的复合年增长率扩张。

- 按口味,原味产品在2024年占据88.12%的收入份额;调味咖啡预计到2030年将以7.75%的复合年增长率增长。

- 按品类类型,传统产品在2024年占据中国咖啡市场规模的82.45%,而精品(有机/单一产地)产品线以7.50%的复合年增长率前进。

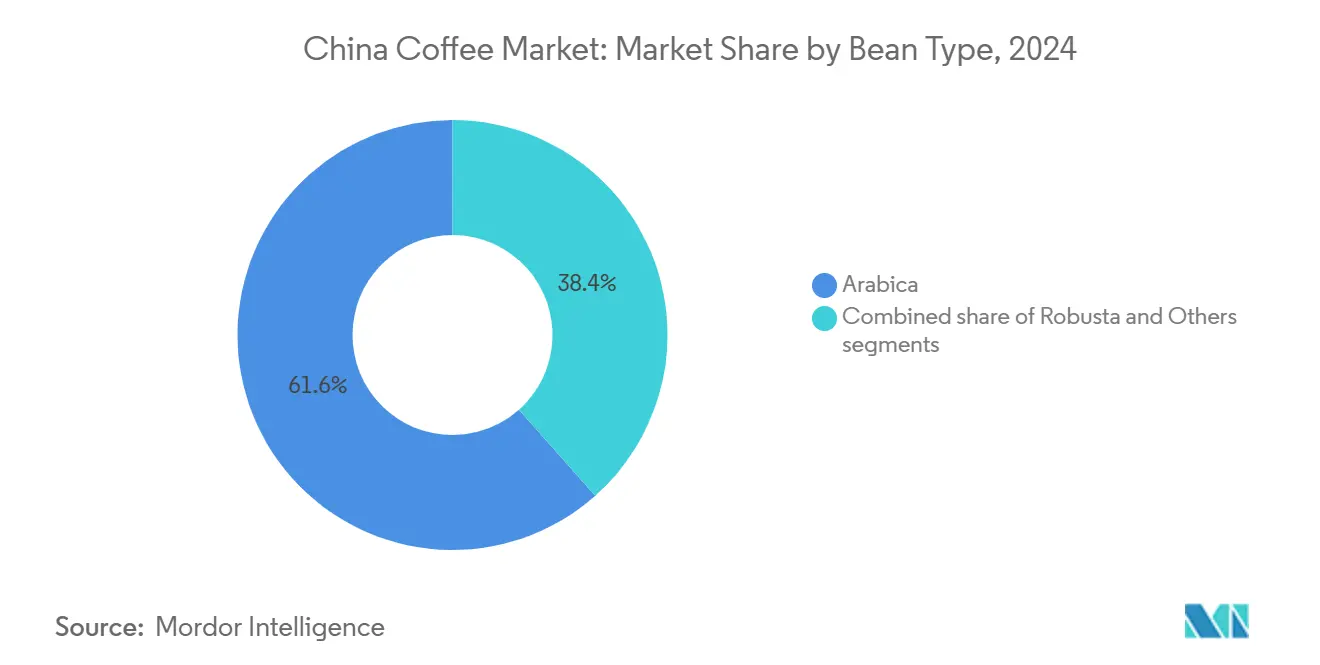

- 按豆类类型,阿拉比卡豆在2024年以61.56%的份额领先;由于速溶混合产品的成本优化,罗布斯塔豆使用预计将以6.83%的复合年增长率增长。

- 按分销渠道,零售渠道在2024年销售中占据79.47%,而餐饮服务场所由于新兴咖啡文化正以7.32%的复合年增长率增长。

- 按地理区域,华东地区在2024年贡献了42.58%的价值,而华南省份在广东物流网络和香港溢出需求的支持下,正朝着6.31%的复合年增长率发展。

中国咖啡市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~)对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 对精品、美食和手工咖啡日益增长的兴趣 | +1.2% | 华东和华南地区,扩展到二线城市 | 中期(2-4年) |

| 咖啡文化的扩展 | +1.5% | 全国范围内,在上海、北京、广州早期获益 | 长期(≥4年) |

| 本土品牌人气上升 | +0.9% | 全国范围内,在低线城市特别强劲 | 短期(≤2年) |

| 对便利性偏好上升 | +1.1% | 全球范围内,集中在城市中心 | 中期(2-4年) |

| 云南咖啡种植政府激励措施 | +0.7% | 全国生产,区域消费效益 | 长期(≥4年) |

| 健康和养生趋势增长 | +0.8% | 华东核心地区,扩展到华南地区 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

对精品、美食和手工咖啡日益增长的兴趣

高端化浪潮正在改变中国的咖啡市场,消费者日益要求精品、美食和手工咖啡。这种转变是由对独特风味特征和引人入胜的产地故事的强烈偏好推动的。云南省引领这一转型,得到政府在2024年实现30%精品咖啡率和80%深加工率目标的支持,促进更高质量和本地创新。主要国际品牌,如星巴克和Costa Coffee,已扩大其高端产品,而本土企业如瑞幸咖啡和Tim Hortons正在通过区域特色饮品进行创新,将咖啡与茶和水果结合,以符合中国人的偏好。雀巢在2024年4月推出六款新产品,包括创新的"果然轻咖啡"果茶,展示了知名品牌如何在保持全球标准的同时适应本地口味。高端化在华东一线城市尤其明显,消费者愿意为根植于工艺、故事和优质采购的体验支付溢价。咖啡文化蓬勃发展,对手工冲泡、招牌饮品和促进社交互动的环境需求增长。本地烘焙能力和研发投资,特别是来自深圳Soulmade Coffee等品牌,正在增加,以开发结合国际专业知识和传统口味的中国特色风味特征。这种增长推动了产品多样化并促进了消费者教育。政府支持、品牌创新和不断发展的城市消费者期望的融合正在将咖啡景观重塑为全球最具活力的高端咖啡市场之一。

咖啡文化的扩展

中国咖啡文化的快速扩张在过去一年中促成了近12,000家新咖啡店的建立,到2024年底,门店总数达到约67,000家。这种增长扩展到主要大都市地区之外,包括新兴的"新一线"城市,在那里年轻消费者和工薪阶层正在推动对经济实惠和便利咖啡选择的需求。本土连锁店,如Nowwa Coffee,正在引领这种扩张。运营超过2,000家门店,在便利店和酒店采用紧凑的门店形式,Nowwa瞄准以前依赖能量饮料的办公室工作者和服务业员工。政府对本地咖啡,特别是云南豆类的支持进一步加强了本土咖啡文化,并鼓励其融入日常生活。然而,市场面临日益严峻的挑战,包括饱和和激烈的价格竞争,这推动了2024年平均咖啡价格下降14%。为保持竞争力,许多咖啡连锁店通过融入茶饮、小食和文化主题饮品,增强其社交媒体存在感和本地相关性来多样化其产品。这种转变反映了中国消费者行为的更广泛变化,咖啡日益被视为社交和功能性饮品。因此,全球和本土品牌正在调整其策略,以应对快速增长但高度竞争的市场。不断发展的咖啡文化是中国咖啡市场增长的关键驱动力,正在重塑城市地区的消费模式。

本土品牌人气上升

中国本土咖啡品牌正在迅速加强其市场地位,这得益于积极的扩张策略和符合消费者偏好的本土化产品供应。例如,瑞幸咖啡截至2024年在全国运营超过22,000家门店,利用轻资产特许经营模式和快速创新周期持续推出新饮品并维持客户参与度[1]来源:瑞幸咖啡有限公司,"瑞幸咖啡公布2024年第四季度及全年财务业绩",luckincoffee.com 。Cotti Coffee在门店数量上已超过星巴克,体现了本土企业之间的竞争激烈程度。这些品牌通过提供更大的份量、将传统配料融入创新口味、以及实施使中等收入消费者更容易获得高端咖啡的定价策略,在迎合中国口味方面表现出色。它们对全球连锁店渗透有限的低线城市的战略关注,使它们能够建立早期市场主导地位。这种本土化方法,结合快速门店扩张和有效的数字营销,使本土品牌能够吸引多样化的消费群体。这些公司的成功反映了中国咖啡市场的更广泛趋势,强大的本土领导力补充而非与国际品牌竞争,重塑了全国的消费模式。这一趋势与政府对本土产业增长的支持以及消费者对文化相关咖啡体验日益增长的需求相一致。这种战略定位确保了本土品牌在中国快速扩张的咖啡市场中的持续增长。

云南咖啡种植政府激励措施

政府支持为云南咖啡产业的可持续增长奠定了坚实基础,截至2023年,云南占中国咖啡种植和生产的98%以上[2]来源:中华人民共和国国务院新闻办公室,"国新办举行扎实推动云南高质量发展新闻发布会",english.scio.gov.cn 。地方政策优先考虑现代农业实践和精品咖啡品种,与国家粮食安全和乡村振兴目标保持一致。识别最佳咖啡种植区和引入优质咖啡品种等努力推动了高端生产率。到2024年,精品咖啡比例预计将达到30%,深加工达到80%。保山的"千百万工程"整合了咖啡庄园、门店和农民,强化了供应链。这些措施提高了咖啡质量和市场竞争力,同时促进了技术转移和先进种植技术。与巴西出口商的合作伙伴关系确保了在全球市场波动中的供应连续性。在培训计划和研究中心的支持下,云南咖啡行业正从原豆出口转向高附加值、高端产品。这种转型将中国定位为全球咖啡行业的关键参与者,同时推动农村经济增长和可持续发展。全面的政策框架对于在中国不断增长的咖啡市场中将云南咖啡生产确立为高质量、全球认可的品牌至关重要。

制约因素影响分析

| 制约因素 | (~)对复合年增长率预测的%影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 全球咖啡豆价格波动 | -0.8% | 全国范围内,对依赖进口的地区影响更大 | 短期(≤2年) |

| 对咖啡因的持续健康担忧 | -0.5% | 全国范围内,在农村和老年人群中更强 | 中期(2-4年) |

| 严格的食品安全和监管合规 | -0.6% | 全国范围内,特别影响进口商和加工商 | 长期(≥4年) |

| 农村地区对茶的强烈文化偏好 | -0.9% | 全国农村地区和小城市 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

全球咖啡豆价格波动

全球咖啡豆价格波动为在中国咖啡行业运营的企业带来重大挑战,在竞争激烈的市场中对利润率施加压力。2023年,作为世界第五大咖啡进口国的中国,根据中国食品土畜进出口商会数据,进口价值超过11亿美元的咖啡。这使得该国的咖啡行业特别容易受到主要咖啡生产国供应中断的影响。加剧这种脆弱性的是,中国海关总署(GACC)对咖啡豆实施严格注册,将其分类为中高风险食品[3]来源:中华人民共和国海关总署,"食品如何出口到中国",china-gacc.agency。这种分类要求进口商应对严格的文档和检测,使其成本复杂化和增加。本土品牌之间的激烈价格竞争推低了咖啡杯的平均价格。作为回应,瑞幸咖啡和本地烘焙商等公司正在多样化其采购策略并与咖啡生产地区建立直接联系,旨在稳定供应链。然而,这些战略投资需要大量资本需求和长期承诺,需要在确保质量和管理成本之间取得平衡。持续的价格波动突出了在中国蓬勃发展的咖啡市场中供应链韧性和战略采购的关键需求。随着消费者需求激增和品牌争夺相关性和盈利能力,这些挑战对市场扩张构成重大制约,要求创新的采购和运营管理策略。

农村地区对茶的强烈文化偏好

中国农村传统茶消费仍然是一种根深蒂固的文化规范,尽管城市地区咖啡文化快速增长,但这为咖啡采用创造了重大挑战。农村消费者由于长期的文化传统和既定的消费习惯继续偏爱茶,老一代人对将咖啡作为日常饮品特别抵制。这种偏好进一步得到茶叶生产和消费在这些地区经济重要性的支持,数百万茶消费者为其作为日常生活和社会习俗主食的作用做出贡献。虽然城市化和年轻专业人士向小城市的迁移正在逐渐将咖啡文化引入这些未开发的市场,但茶继续主导农村饮品偏好。然而,农村咖啡馆的出现正在开始改变当地观念,年轻人群对咖啡体验表现出日益增长的开放性。虽然对茶的强烈文化偏好仍然是咖啡市场渗透的关键制约,但人口结构转变和对新生活方式的接触表明这种阻力可能随时间减弱,为咖啡消费逐步扩展到城市中心之外创造机会。瑞幸咖啡和本地咖啡馆倡议等公司正在通过调整其产品以与传统偏好和不断增长的咖啡趋势保持一致来探索这些机会。这种不断发展的动态突出了传统和现代的复杂相互作用,这对中国咖啡市场的发展至关重要。

细分分析

按产品类型:速溶咖啡主导地位面临即饮挑战

2024年,速溶咖啡占据主导地位,市场份额为67.13%,反映出消费者对便利性和经济实惠的强烈需求。然而,即饮咖啡细分市场正经历快速增长,预计到2030年复合年增长率为7.04%,这得益于冷链物流的进步和城市生活的快节奏。例如,雀巢通过将其子品牌整合到统一的"雀巢咖啡"名称下并推出六款新产品(包括速溶和即饮选择)来回应不断发展的消费者偏好。此外,研磨咖啡和全豆细分市场正在稳步增长,得益于家用冲泡设备的日益采用和包括咖啡机在内的政府以旧换新计划的支持。

此外,咖啡胶囊和咖啡包代表了一个具有重大增长潜力的高端细分市场,如Nespresso通过本土化产品适应和针对消费者偏好的更大份量定制所展示的领导地位。从速溶到新鲜咖啡形式的转变突出了更广泛的高端化趋势,新鲜咖啡的市场份额在增长,而速溶咖啡的份额在下降。这种转变表明消费模式的长期结构性变化,消费者在咖啡选择上变得更加成熟和注重质量。

备注: 购买报告时可获得所有个别细分市场的份额

按口味:原味品种领先,调味创新加速

原味咖啡品种在2024年占据88.12%的重要市场份额,突出了消费者对传统口味的强烈偏好以及速溶咖啡消费的持续主导地位。另一方面,调味咖啡细分市场正经历强劲增长,预计到2030年复合年增长率为7.75%。这种增长是由迎合本地口味偏好并融入季节性配料的创新产品推出所推动的。例如,雀巢在2024年推出的"果然轻咖啡"--中国首款咖啡果茶,以及柑橘味变种,体现了公司如何战略性地将咖啡与熟悉的口味融合以增强市场渗透。调味咖啡细分市场还受益于年轻消费者对尝试新口味特征的日益增长意愿,以及社交媒体在推广独特且引人入胜的饮品体验方面的影响。

本土品牌,如瑞幸咖啡,有效地利用口味创新作为竞争策略,频繁推出限时供应产品,在消费者中产生兴奋并推动社交媒体参与。这种口味多样化趋势与中国食品文化的更广泛转变一致,融合概念和国际影响正变得更加广泛接受。季节性和节日主题口味在维持消费者兴趣方面特别有效,使品牌能够通过创造紧迫感和独特性的限时供应营销活动推动重复购买。

按品类类型:传统主导地位与精品加速

传统咖啡在2024年继续主导,市场份额为82.45%,这得益于消费者的成本意识行为和对速溶咖啡形式的广泛偏好。相比之下,包括有机和单一产地品种的精品咖啡细分市场正经历强劲增长,预计到2030年复合年增长率为7.50%。这种增长反映了向高端化的明确转变和消费者对更高质量产品偏好的演变。云南省政府倡议,旨在2024年实现30%的精品咖啡生产率,正在加强本土供应链能力以支持高端咖啡细分市场。精品咖啡市场进一步受到城市消费者日益增长的健康和环境意识推动,特别是在一线城市,较高的可支配收入使高价产品的采用成为可能。

全球咖啡品牌正在通过大量投资研发加强对精品细分市场的关注。许多公司正在建立本地研发中心,创造针对中国市场的高端产品,将全球专业知识与本地口味偏好相结合。此外,独立咖啡店的扩张和第三波咖啡文化的日益影响--强调产地、加工技术和冲泡方法等因素--正在推动精品咖啡市场。这一趋势为本土和国际企业提供了重要机会,通过卓越品质、可持续发展倡议和独特口味特征来区分自己,使它们能够在日益竞争激烈的环境中收取溢价。

按豆类类型:阿拉比卡领导地位与罗布斯塔成本优化

阿拉比卡豆在2024年占据61.56%的主导市场份额,这得益于其卓越的风味特征,使其成为高端和精品咖啡细分市场的首选。另一方面,罗布斯塔品种预计到2030年将以6.83%的强劲复合年增长率增长。这种增长是由其成本效益和适用于速溶咖啡生产所推动的,与行业参与者采用的成本优化策略保持一致。在中国的本土咖啡生产中,云南省主要专注于用于速溶咖啡应用的罗布斯塔豆,而该地区的高海拔地区生产迎合精品咖啡市场的高质量阿拉比卡品种。豆类类型的细分反映了更广泛的市场动态,阿拉比卡支持高端化趋势,罗布斯塔推动价格竞争力。

进口多样化策略在加强供应链韧性和增强价格谈判能力方面发挥着关键作用。中国的咖啡进口来源数量显著增加,从1995年的31个增加到目前的75个。巴西咖啡出口商利用了这一趋势,显著增加了对中国市场的出货量。此外,中国消费者对咖啡产地和加工方法日益增长的意识为其他豆类品种,包括精品品种和实验类型,在市场中获得关注创造了机会。

备注: 购买报告时可获得所有个别细分市场的份额

按分销渠道:零售主导地位与餐饮扩张

零售渠道在2024年占据79.47%的主导市场份额,主要得益于超市、大卖场的强大存在以及在线零售平台日益增长的影响。餐饮服务场所正经历强劲增长,预计到2030年复合年增长率为7.32%。这种增长归因于咖啡文化的扩张和在非传统位置咖啡店的日益建立。电子商务已成为市场增长的关键驱动力,天猫等平台在咖啡品类中见证显著扩张。然而,虽然新鲜咖啡替代品正获得关注,速溶咖啡细分市场面临挑战。专业店正在利用高端化趋势,而便利店正在多样化其咖啡产品以迎合对即时消费日益增长的需求。

分销格局正在经历数字化整合驱动的快速转型。根据World Coffee Portal,超过85%的消费者利用微信和美团等移动平台进行订购和配送,突出了对数字解决方案日益增长的依赖。瑞幸咖啡向医院和加油站等高流量、非传统位置的战略特许扩张体现了品牌如何通过增强可及性来捕捉消费者需求。在线零售渠道对于高端和精品咖啡产品特别重要,详细的产品描述和客户评价在影响购买决策方面发挥关键作用。通过全渠道策略整合线上线下渠道已成为动态零售环境中的关键竞争差异化因素。

地理分析

华东地区在2024年占据全国咖啡市场42.58%的主导份额,这得益于高城市化水平和上海、北京等主要城市完善的咖啡文化。这个成熟的市场受益于高端和精品咖啡细分市场的更高渗透,支持对瞄准富裕、有辨别力的消费者群体的国际品牌和本土企业的强劲需求。江苏省作为主要的咖啡进口和分销中心发挥关键作用,为更广泛的华东地区成熟的咖啡消费模式提供供应便利。

以广东省为首的华南地区代表了增长最快的咖啡市场区域,预计到2030年复合年增长率为6.31%。这种增长是由该省的经济扩张及其与香港的邻近性推动的,香港拥有充满活力的国际咖啡文化,影响着当地口味。充满活力的南方市场反映了对多样化咖啡形式和体验日益增长的需求,得到全球旗舰店和迎合这个经济活跃地区消费者不断演变偏好的创新本土品牌的支持。

华北地区仍然是一个有着相当增长潜力的发展中市场,但由于持续的茶偏好和某些地区相对较低的城市化水平,其增长率低于全国平均水平。政府促进国内消费和基础设施改善的举措旨在通过更好的分销和可及性加强市场发展。虽然沿海城市更容易接受国际咖啡文化,但内陆和农村地区仍倾向于传统饮品。尽管如此,农村咖啡馆的兴起和本土品牌向低线城市的扩张正在逐渐扩大咖啡的覆盖范围,为能够根据当地口味和消费习惯调整策略的本土和国际企业创造机会。因此,咖啡消费模式的区域差异需要量身定制的市场方法和分销策略。瑞幸咖啡等本土公司已扩大其在各地区的存在,以应对不断变化的消费者偏好并增加市场覆盖。咖啡文化在主要城市之外的增长以及本土品牌在小城市的成功展示了市场的演变,区域市场理解对增长仍然至关重要。

竞争格局

2024年中国咖啡行业的竞争格局正在经历重大变革,这是由市场动态转变和消费者偏好演变推动的。该行业适度集中,知名国际品牌面临来自雄心勃勃的本土企业的激烈竞争。曾经占主导地位的星巴克市场份额有所下降,而瑞幸咖啡已成为市场领导者,截至2024年在全国运营超过22,000家门店。反映全球品牌面临挑战环境的是,据报道星巴克正在探索出售其中国业务股份。初步讨论涉及十多个潜在投资者,包括高瓴资本集团、源码资本和君联资本。

技术采用和数字化整合已成为这个竞争市场的关键成功因素。领先企业正在利用移动平台、先进数据分析和供应链优化来提高运营效率并加强客户参与。瑞幸咖啡的主导地位可归因于其数字优先战略,包括技术驱动的门店管理和与年轻中国消费者产生共鸣的个性化参与倡议。此外,农村市场和低线城市呈现重大增长机会。咖啡品牌越来越多地采用合作模式并与当地企业家合作,以扩大咖啡馆网络并刺激旅游业。

Cotti Coffee和Bixing Coffee等新兴颠覆者正在积极追求门店扩张和特许经营增长,得到最近融资轮次的支持,并降低了特许经营商的投资门槛。与此同时,监管环境继续发展,中国国家卫生健康委员会和国家市场监督管理总局推出了更新的食品安全标准(标签GB 7718-2025和添加剂GB 2760-2024)。拥有强大合规框架和可追溯系统的公司更有能力应对这些监管变化并利用高端化和出口机会。

中国咖啡行业领导者

-

雀巢股份有限公司

-

星巴克公司

-

瑞幸咖啡有限公司

-

天虹国际有限公司(Tims China)

-

三顿半咖啡

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年2月:中国咖啡连锁Cotti Coffee宣布计划推出便利店形式来补充其现有运营。在保持其对咖啡饮品的主要关注的同时,公司表示门店将扩大其产品范围,包括方便面、瓶装饮料、零食和盒饭等便利商品。

- 2024年4月:雀巢咖啡在云南普洱实施品牌更新倡议和产品线扩张。公司推出了针对四种消费者体验的产品:提神、沉浸、口味组合和健康意识选择。新产品组合包括橙C美式、柑橘乌龙拿铁、超浓缩咖啡液、冰拿铁、冰椰美式、燕麦拿铁和果然轻咖啡--中国首款咖啡果茶。这种产品开发策略强调增强消费者体验,而不仅仅专注于产品属性。

- 2023年4月:瑞士食品饮料行业领导者雀巢在中国推出了雀巢冰萃速溶咖啡,迎合对在家中舒适享受"咖啡馆式冷咖啡体验"日益增长的需求。

中国咖啡市场报告范围

咖啡是一种由咖啡豆制备的冲泡饮品,咖啡豆来自某些咖啡品种浆果的种子。烘焙过的豆子被研磨,然后用接近沸腾的水冲泡,制成被称为咖啡的饮品。

所研究的市场按产品类型和分销渠道进行细分。按产品类型,咖啡市场分为全豆、研磨咖啡、速溶咖啡以及咖啡胶囊和咖啡包。按分销渠道,所研究的市场分为餐饮服务和零售。零售渠道进一步细分为超市/大卖场、便利店、专业店、在线零售店和其他分销渠道。

对于每个细分市场,市场规模和预测都是基于价值(以美元计)进行的。

| 全豆 |

| 研磨咖啡 |

| 速溶咖啡 |

| 咖啡胶囊和咖啡包 |

| 即饮(RTD)咖啡 |

| 原味 |

| 调味 |

| 传统 |

| 精品(有机/单一产地) |

| 阿拉比卡 |

| 罗布斯塔 |

| 其他 |

| 餐饮服务 | |

| 零售 | 超市/大卖场 |

| 专业店 | |

| 便利店 | |

| 在线零售店 | |

| 其他分销渠道 |

| 华东 |

| 华南 |

| 华北 |

| 按产品类型 | 全豆 | |

| 研磨咖啡 | ||

| 速溶咖啡 | ||

| 咖啡胶囊和咖啡包 | ||

| 即饮(RTD)咖啡 | ||

| 按口味 | 原味 | |

| 调味 | ||

| 按品类类型 | 传统 | |

| 精品(有机/单一产地) | ||

| 按豆类类型 | 阿拉比卡 | |

| 罗布斯塔 | ||

| 其他 | ||

| 按分销渠道 | 餐饮服务 | |

| 零售 | 超市/大卖场 | |

| 专业店 | ||

| 便利店 | ||

| 在线零售店 | ||

| 其他分销渠道 | ||

| 按地区 | 华东 | |

| 华南 | ||

| 华北 | ||

报告中回答的关键问题

中国咖啡市场目前的价值是多少?

该市场在2025年价值42.4亿美元。

哪个产品细分市场扩张最快?

即饮咖啡以预计到2030年7.04%的复合年增长率领先。

哪个地区显示出最高的增长动力?

华南地区预计将实现6.31%的复合年增长率,超过全国平均水平。

本土品牌在塑造需求方面有多重要?

瑞幸咖啡等本土连锁店利用数字特许经营和本土化口味,迅速扩展到低线城市并从跨国公司夺取份额。

页面最后更新于: