化生放核爆防护市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

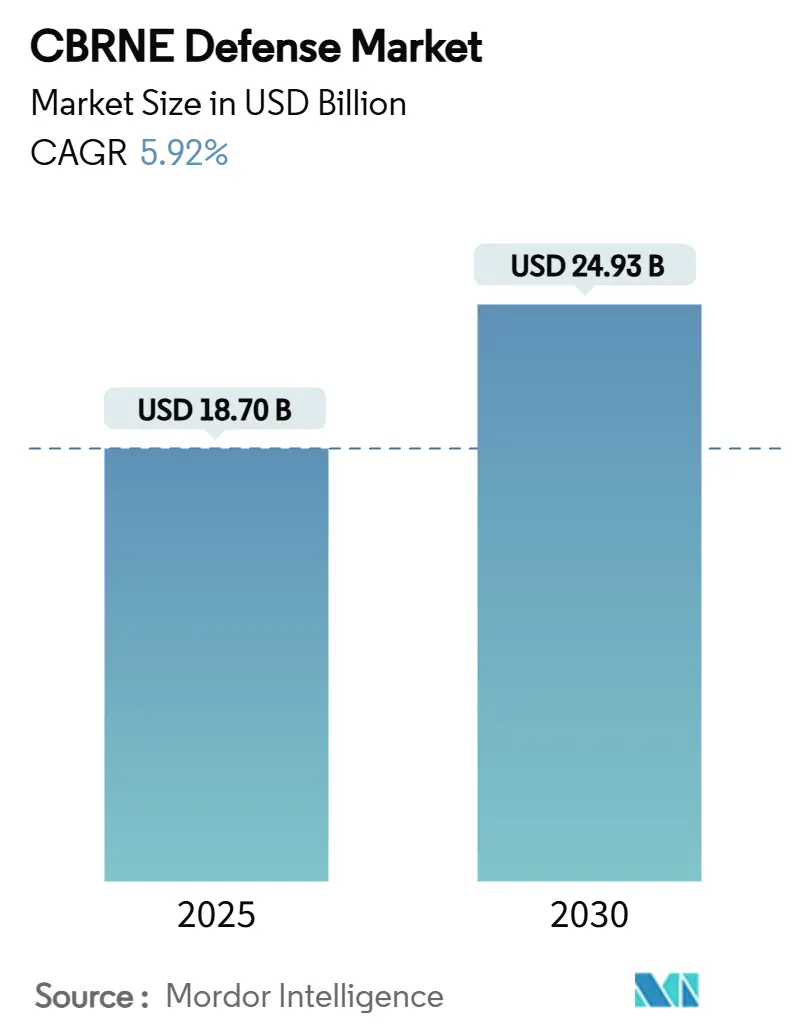

| 市场规模 (2025) | 18.70 十亿美元 |

| 市场规模 (2030) | 24.93 十亿美元 |

| 增长率 (2025 - 2030) | 5.92% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 北美 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多情报化生放核爆防护市场分析

化生放核爆防护市场规模预计在2025年达到187.0亿美元,预期到2030年达到249.3亿美元,在预测期内反映出5.92%的复合年增长率。支出增长与国防现代化相关,倾向于化学、生物、放射性、核能和爆炸物(化生放核爆)能力而非传统工具。各国正在将资源转向基于人工智能的自主检测网络,以减少人员风险并在争议区域保持高态势感知。预算重新分配在美国化学和生物防护计划的16.567亿美元2025财年支出和欧洲8000亿欧元(9383.6亿美元)ReArm Europe基金中表现明显,该基金为下一代化生放核爆项目分配了有意义的份额。来自非国家行为者的威胁进一步塑造了需求,这些行为者利用商用无人机和3D打印技术,促使军方和民用机构采购便携式传感器、无人机载荷载和混合现实训练套件。尽管北美保持领导地位,亚太地区随着地区紧张局势保持国防预算上升而显示出采购增长。

关键报告要点

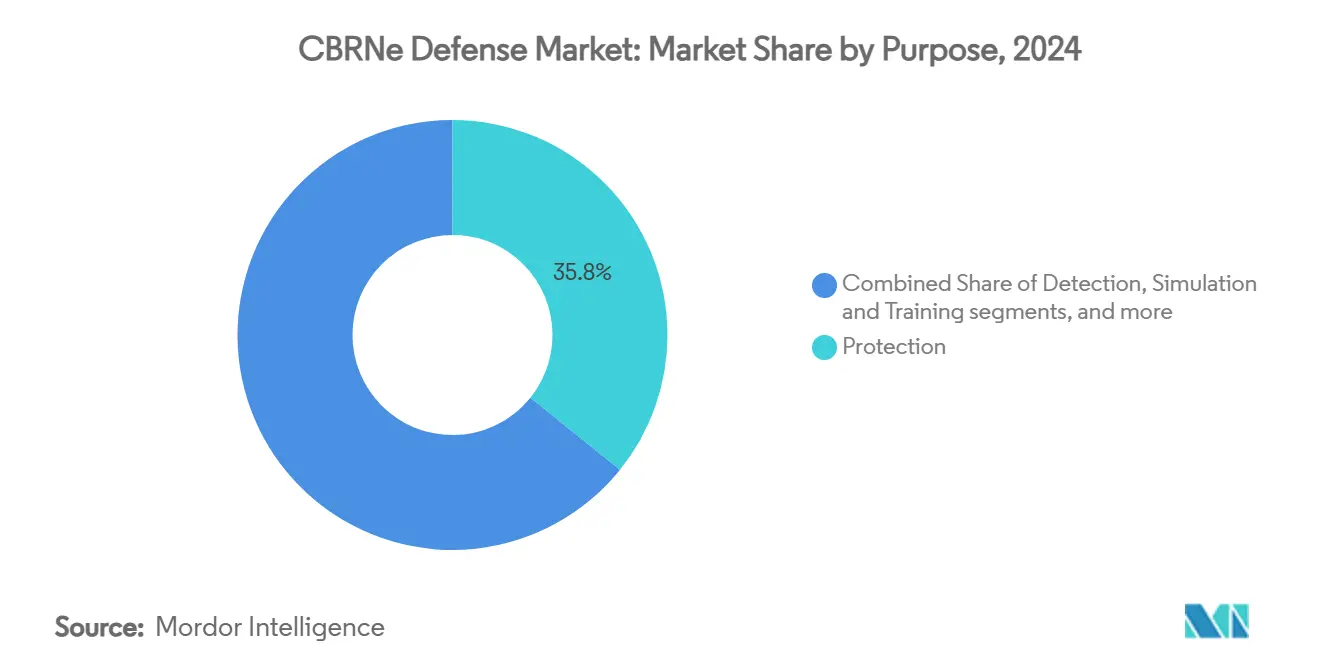

- 按用途分类,防护系统在2024年占化生放核爆防护市场份额的35.78%;模拟和训练系统预计将以7.67%的复合年增长率增长至2030年。

- 按最终用户分类,军用细分市场在2024年占化生放核爆防护市场规模的70.01%,而民用和执法应用正以7.54%的复合年增长率推进至2030年。

- 按平台分类,便携式和可穿戴系统在2024年占化生放核爆防护市场31.89%的份额,然而无人机和无人机系统解决方案预计在2025年至2030年间将以8.10%的复合年增长率增长。

- 按类型分类,化学检测在2024年以26.22%的份额主导化生放核爆防护市场;生物检测正以8.25%的复合年增长率扩展至2030年。

- 按地理区域分类,北美在2024年占化生放核爆防护市场规模的33.47%,而亚太地区以7.86%的复合年增长率展现最快增长至2030年。

全球化生放核爆防护市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 国防预算现代化和战略重新优先化 | +1.8% | 北约成员国;亚太地区 | 中期(2-4年) |

| 不对称战争和非国家行为者能力威胁上升 | +1.2% | 全球冲突区域 | 短期(≤2年) |

| 更广泛的民防和国土安全整合 | +0.9% | 北美;欧盟;亚太城市地区 | 长期(≥4年) |

| 基于人工智能的自主检测网络的出现 | +0.7% | 美国、欧盟、发达亚太地区 | 中期(2-4年) |

| 生物数字病原体分析芯片的开发 | +0.5% | 全球研究中心,在发达市场商业部署 | 长期(≥4年) |

| 双用途去污基础设施的强制要求 | +0.4% | 欧盟和北美,亚太地区选择性采用 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

国防预算现代化和战略重新优先化

国防部正在将多年项目的更大份额引导到化生放核爆准备就绪,作为多域威慑战略的一部分。美国2022-2026年战略管理计划将化生放核爆防护准备框定为维持机动自由的关键。[1]"国防部2022-2026年战略管理计划,"国防部长办公室,defense.gov 欧洲ReArm Europe倡议等并行努力为与更广泛空中和导弹防御网络集成的化生放核爆传感器套件划拨可观资金。采购优先级现在倾向于可扩展的检测网格、自主去污资产以及与联合部队后勤兼容的防护装备。能够展示双用途价值的供应商将受益,因为政府希望在军事和民用防护要求之间扩展预算。

不对称战争和非国家行为者能力威胁上升

包括增材制造和商用无人机在内的可获得技术,使小型团体能够将有毒化学品或生物制剂武器化,提高了对抗传统优势常规部队的化生放核爆攻击吸引力。情报报告强调了绕过传统预警指标的演进战术,需要能够识别非典型特征的适应性传感器。这种风险特征加速了化生放核爆防护市场对能够发现实时异常并识别以前在国防数据库中未见过的材料的分析技术的采用。

更广泛的民防和国土安全整合

在最近的全球危机之后,政策制定者已经将军用化生放核爆资产与民用应急网络联系起来。美国国土安全部正在试点基于人工智能的应急作战中心,该中心将军用传感器数据与市政第一响应者工作流程合并。[2]"明日应急管理研究项目,"美国国土安全部,dhs.gov 这种融合刺激了对可互操作指挥平台的需求,推动了联合训练演习,并为民用机构部署军用级检测和去污解决方案开辟了采购途径。

基于人工智能的自主检测网络的出现

安装在地面机器人或无人机上的自主传感器节点现在处理对人类团队过于危险的区域的侦察。美国陆军的自主设备去污系统和德雷珀2600万美元的无人机组队合同证明了该概念的可行性。算法融合多光谱数据,隔离异常读数,并促发快速响应行动,将决策周期从小时缩短到分钟。实地试验显示更高的检测准确性和减少的人员暴露,加强了对完全网络化架构的信心。

制约因素影响分析

| 制约因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 高采购和总生命周期成本 | -1.1% | 预算受限市场 | 短期(≤2年) |

| 严格的出口法规和技术转让限制 | -0.8% | 美国原产贸易流 | 中期(2-4年) |

| 稀土和异型传感器材料的供应链脆弱性 | -0.6% | 全球制造业,亚太生产的集中影响 | 长期(≥4年) |

| 复杂系统界面导致的操作员认知负担 | -0.4% | 技术基础设施有限的部署地区 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

高采购和总生命周期成本

先进的化生放核爆装备需要长期投资,一旦加上培训、维护和中期升级就会成倍增加。在典型的20年期间,维护成本可能是原始采购价格的三到五倍,迫使较小的国防机构限制数量或延迟更新周期。供应商越来越多地推销模块化升级以减轻这种负担,然而锁定的专有生态系统往往以更高的下游费用抵消近期节省,保持预算压力强烈。

严格的出口法规和技术转让限制

国际武器贸易法规、EAR协议和化学武器条约义务为许多交易增加了6-18个月,使依赖美国组件的盟国采购复杂化。合规开销对较小的创新者影响最重,并可能在作战差距扩大之际放慢交付速度。紧张的地缘政治气候进一步加强审查,加强了已经维护强大出口控制团队的现有企业的优势。

细分市场分析

按用途:防护系统驱动当前需求

防护系统在2024年占化生放核爆防护市场份额的35.78%,确认了个人和集体防护在所有军种中的持久重要性。它们范围从下一代呼吸器到保护人员免受气溶胶制剂影响的超压掩体。需求得到北约标准的支持,该标准规定前沿部署单位的最低个人防护设备库存。检测系统紧随其后,一旦感知到威胁云,它就作为激活防护措施的触发器。去污资产通过恢复平台服务并防止任务损耗来完成三位一体。

模拟和训练解决方案代表增长最快的部分,到2030年复合年增长率为7.67%。国防组织部署混合现实套件来复制复杂的释放场景,而无需危险制剂,减少了实弹射击场使用并降低了每位受训人员的成本。ForgeFX的基于HoloLens的程序是沉浸式工具的典型代表,这些工具促进技能保持,同时缩短课程时间。[3]"ForgeFX混合现实化生放核爆训练器,"ForgeFX仿真,forgefx.com 随着数字双胞胎镜像实际检测装备,指挥官可以在安全的虚拟沙箱中演练大面积响应计划并完善战术。这种学习曲线效率放大了军事和民用司法管辖区的采用,巩固了该子细分市场的强劲前景。

按最终用户:军用主导地位与民用扩张

军用最终用户细分市场在2024年占化生放核爆防护市场规模的70.01%,反映了武装部队通过污染作战并保持战斗力的任务。庞大的预算允许投资于加固传感器阵列、强化指挥控制节点和广泛的防护服库存。平台路线图强调基于无人机的侦察和与更广泛战场网络集成的人工智能威胁分析。

民用和执法机构正以7.54%的复合年增长率增长,受国土安全指令的推动,该指令指定第一响应者为国内事件的主要利益相关者。印度"化生放核爆准备年"项目等倡议将资金注入市政危险品处理团队,促进手持检测器和移动去污单位的采购。军用级技术与民用预算的融合促进了通用标准,改善了在大规模紧急情况下部署联合特遣部队时的互操作性。

按平台:便携式系统领先,无人机激增

便携式和可穿戴设备在2024年保持31.89%的市场份额,说明了对机动性和快速态势感知的重视。夹在装具上的轻型化学检测器和监控过滤器降解的智能呼吸器例证了这一趋势。车载装备扩展了单位级监测的范围和吞吐量,而固定装置则保护关键基地、港口和政府设施。

无人机和无人机平台以8.10%的复合年增长率记录最急剧的上升。化生放核爆防护市场发现无人机对于在不冒地面人员风险的情况下采样疑似释放点上方的空气柱不可或缺。德雷珀的远程感知集群合同和T4i DOVER无人机化学采样器证明轻量级载荷能够在飞行中提供全谱分析。低SWaP传感器的进步简化了集成,巩固了无人机作为未来预算中主要项目的地位。

备注: 所有个别细分市场的份额可在报告购买时获得

按类型:化学检测主导,生物检测加速

化学检测在2024年占化生放核爆防护市场份额的26.22%,依赖成熟的比色法、离子迁移率和傅里叶变换红外方法来快速发现已知的战争制剂。放射性和核传感器占据下一层级,支持对非法材料的拦截并保护战略资产。爆炸物检测通常源于反恐技术,以对边界和检查站安全的持续相关性完善该类别。

生物检测以8.25%的复合年增长率上升,得益于微流体生物芯片,它将识别周期缩短至分钟。最近的学术演示显示基于珠子的免疫分析在不到10分钟内检测出亚皮克级毒素水平。CRISPR-Cas12a传感器增加了序列特异性保真度,降低了假阳性,而人工智能引擎挖掘大型病原体库以标记未知生物体。这些能力让规划者放心,即使对手设计新颖的合成制剂,新出现的威胁也能被识别。

地理分析

北美在2024年以33.47%的份额领导化生放核爆防护市场,以美国深厚的工业基础和涵盖检测、防护和训练的稳定资金线为支撑。重要的研发中心--涵盖埃奇伍德、阿伯丁试验场和多个国家实验室--加速技术成熟和向野战部队的转化。加拿大通过其联合化生放核爆防护项目补充美国支出,该项目为北约作战部署可互操作系统。

欧洲排名第二,得益于向集体防御注入新资本的ReArm Europe倡议。标准化协议平滑跨境设备兼容性,而欧盟民用保护资金邀请供应商定制双用途产品。英国、法国和德国将重新调整预算的显著部分分配给升级传统侦察车队,英国Fox车队大修说明了对传感器和通信改装的需求。

亚太地区是增长最快的地区,复合年增长率为7.86%。东亚紧张局势加剧推动2023年合计军费支出达到4110亿美元,并推动了对化生放核爆威慑工具的需求。韩国部署了能够在5公里距离进行化学检测的增强型K216NBC侦察车,澳大利亚继续测试爆炸危险响应的沉浸式训练套件。印度国家灾难响应部队推进全国性化生放核爆演习,为检测器和去污装备创造拉动需求。包括来自日本和美国的技术转让在内的区域工业伙伴关系加速部署,同时建设本土支持生态系统。

竞争格局

化生放核爆防护市场显示出中度集中,少数多元化国防承包商利用传统关系、出口控制专业知识和广泛的产品组合。泰利丹在2021年收购FLIR系统的80亿美元交易和2025年收购Excelitas的7.1亿美元交易扩展了从热成像到光学和小型传感器的垂直整合。[4]"泰利丹收购FLIR,"泰利丹技术,teledyne.com莱茵金属2025年第一季度国防销售73%的跳跃和630亿欧元(739.0亿美元)的积压订单说明冲突驱动的需求如何能够快速放大规模优势。

技术是主要差异化因素。领导者将资本投入人工智能算法、自主群体和先进复合材料,以对抗利基进入者保持地位。联合企业--如莱茵金属与莱昂纳多的合作伙伴关系--分担风险并解锁国内采购渠道,而主承包商许可颠覆性生物数字平台以保持领先。监管复杂性仍然是天然护城河:成熟企业有效管理ITAR和EAR文件,而初创公司面临阻碍市场准入的陡峭合规成本。

空白机会存在于快速病原体分析、自动去污机器人和民用-军用集成指挥软件中。大型承包商通过设立投资于有前途的专业公司的风险投资部门来回应,确保对突破性技术的渠道访问。然而,2025-2030年期间的持续整合可能为新创新者降低壁垒,可能减少高端细分市场的价格竞争。

化生放核爆防护行业领导者

-

史密斯检测(史密斯集团有限公司)

-

泰利丹FLIR有限责任公司(泰利丹技术公司)

-

布鲁克公司

-

泰雷兹集团

-

莱茵金属股份公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年6月:美国陆军化学、生物、放射性和核防护联合项目执行办公室(JPEO-CBRND)选择Safeware公司作为无限期交付无限期数量(IDIQ)合同获得者。

- 2025年6月:NOBLE获得美国陆军JPEO CBRND商业解决方案5亿美元IDIQ合同。IDIQ合同为JPEO CBRND提供商业现货(COTS)物品、设备、辅助培训和服务。

- 2024年1月:德雷珀从美国国防部(DoD)获得2600万美元其他交易授权(OTA)协议,以增强其无人自主系统(UAS)软件能力。软件改进将使无人机系统能够在协作团队和挑战性环境中进行化学、生物、放射性和核(化生放核爆)侦察任务。

全球化生放核爆防护市场报告范围

化学、生物、放射性和核威胁统称为化生放核爆威胁,这些威胁的实现被称为化生放核爆事件。这些包括使用NBC武器(又称大规模杀伤性武器(WMD))的攻击。化学、生物、放射性、核能和爆炸物防护包括在可能存在化学、生物、放射性或核战争(包括恐怖主义)等危险的情况下采取的防护措施。化生放核爆防护包括化生放核爆被动防护、污染规避和化生放核爆缓解。

市场按用途、应用和地理区域进行细分。按用途,市场细分为检测、防护、去污以及模拟和训练。按应用,市场细分为军用以及民用和执法部门。报告还涵盖不同地区主要国家的化生放核爆市场规模和预测。对于每个细分市场,市场规模以价值(美元)提供。

| 检测 |

| 防护 |

| 去污 |

| 模拟和训练 |

| 军用 |

| 民用和执法部门 |

| 便携式和可穿戴系统 |

| 车载式 |

| 固定式和基于设施的安装 |

| 基于无人机/无人机系统 |

| 化学 |

| 生物 |

| 放射性 |

| 核能 |

| 爆炸物 |

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 英国 | |

| 法国 | ||

| 德国 | ||

| 俄罗斯 | ||

| 欧洲其他地区 | ||

| 亚太地区 | 中国 | |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 亚太其他地区 | ||

| 南美 | 巴西 | |

| 南美其他地区 | ||

| 中东和非洲 | 中东 | 沙特阿拉伯 |

| 阿联酋 | ||

| 中东其他地区 | ||

| 非洲 | 南非 | |

| 非洲其他地区 | ||

| 按用途 | 检测 | ||

| 防护 | |||

| 去污 | |||

| 模拟和训练 | |||

| 按最终用户 | 军用 | ||

| 民用和执法部门 | |||

| 按平台 | 便携式和可穿戴系统 | ||

| 车载式 | |||

| 固定式和基于设施的安装 | |||

| 基于无人机/无人机系统 | |||

| 按类型 | 化学 | ||

| 生物 | |||

| 放射性 | |||

| 核能 | |||

| 爆炸物 | |||

| 按地理区域 | 北美 | 美国 | |

| 加拿大 | |||

| 墨西哥 | |||

| 欧洲 | 英国 | ||

| 法国 | |||

| 德国 | |||

| 俄罗斯 | |||

| 欧洲其他地区 | |||

| 亚太地区 | 中国 | ||

| 印度 | |||

| 日本 | |||

| 韩国 | |||

| 亚太其他地区 | |||

| 南美 | 巴西 | ||

| 南美其他地区 | |||

| 中东和非洲 | 中东 | 沙特阿拉伯 | |

| 阿联酋 | |||

| 中东其他地区 | |||

| 非洲 | 南非 | ||

| 非洲其他地区 | |||

报告中回答的关键问题

化生放核爆防护市场目前规模是多少?

化生放核爆防护市场在2025年达到187.0亿美元,预测到2030年达到249.3亿美元,反映出5.92%的复合年增长率。

哪个地区在化生放核爆采购方面增长最快?

亚太地区扩张最快,随着地区紧张局势中国防预算攀升,到2030年复合年增长率为7.86%。

哪个细分市场显示最高增长率?

模拟和训练系统以7.67%的复合年增长率领先,受虚拟现实和增强现实采用推动,用于更安全、更低成本的练习。

为什么无人机在化生放核爆防护中变得重要?

无人机平台在不暴露人员的情况下收集样本并执行侦察,这一能力现在在更广泛的市场中以8.10%的复合年增长率进步。

与民用应用相比,军用需求有多重要?

军用买家在2024年占市场的70.01%,然而民用和执法机构正在追赶,到2030年复合年增长率为7.54%。

更广泛技术采用的主要障碍是什么?

高生命周期成本和严格的出口控制规则减慢采购,特别是对于较小国家和新兴供应商。

页面最后更新于: