印度国防市场规模与份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 预测数据期 | 2025 - 2030 |

| 历史数据期 | 2019 - 2023 |

| 市场规模 (2025) | 31.76 十亿美元 |

| 市场规模 (2030) | 38.73 十亿美元 |

| 增长率 (2025 - 2030) | 4.24% CAGR |

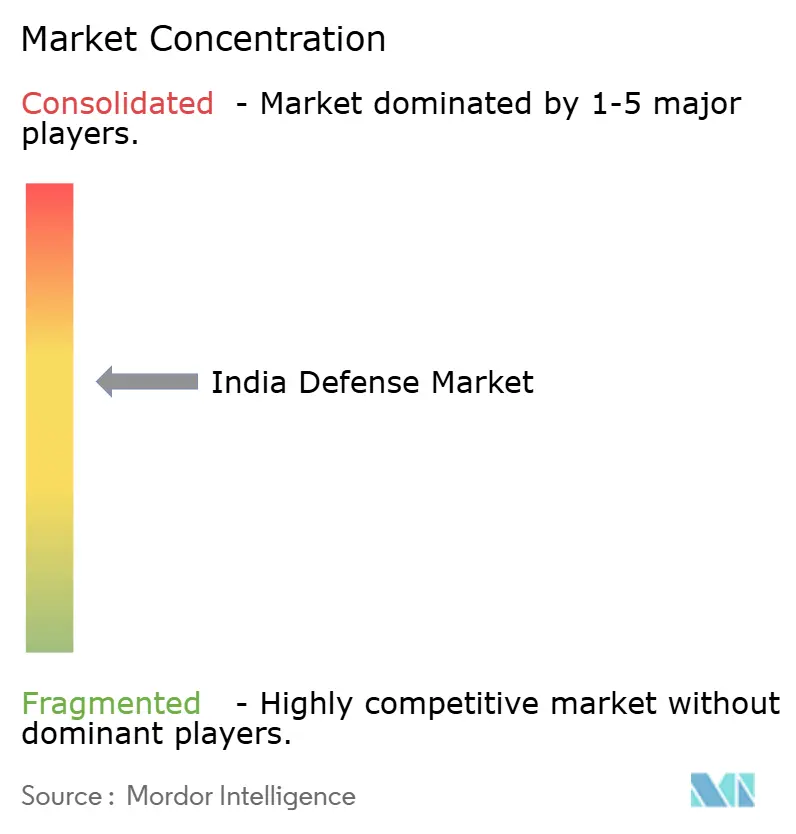

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

Mordor Intelligence印度国防市场分析

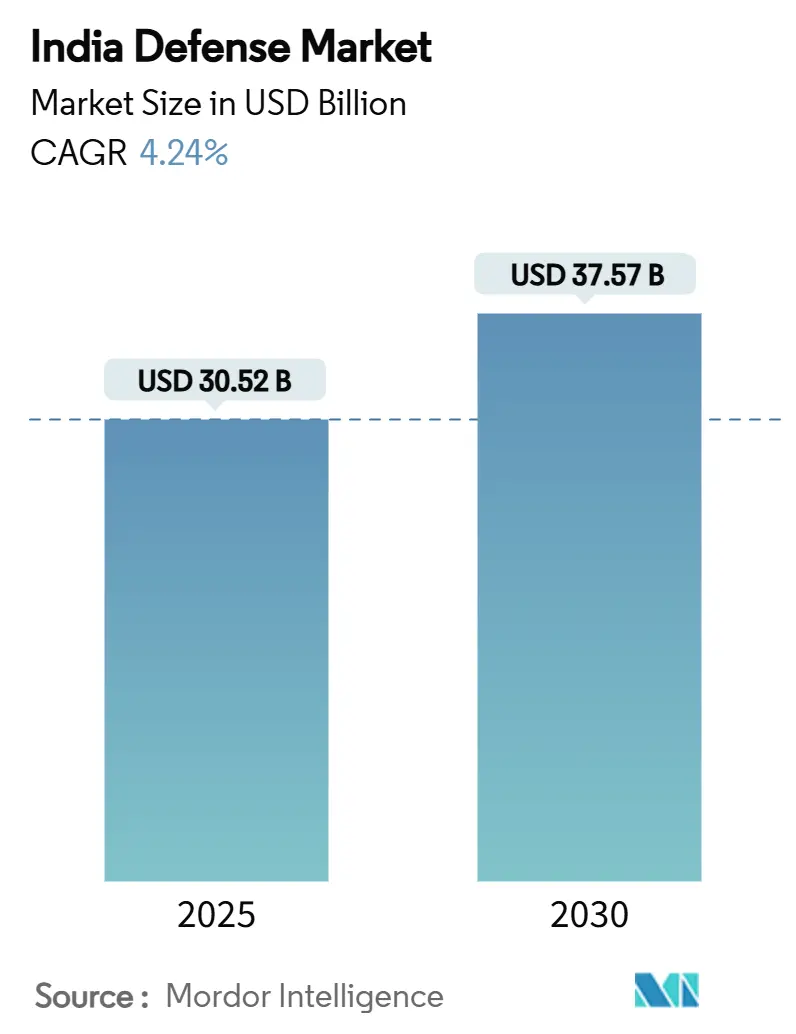

印度国防市场2025年价值305.2亿美元,预计到2030年市场规模将达到375.7亿美元,以4.24%的复合年增长率扩张。强劲的资金投入、75%的本土采购指令以及私营部门的稳步进入推动了市场的稳健增长。与中国和巴基斯坦日益紧张的边境局势正在加速近期采购,而2025年"改革年"计划优先考虑跨陆地、海洋、空中、网络和太空领域的一体化现代化。2024财年创纪录的本土生产突显了本土化政策如何重塑供应链。同时,诸如"布拉莫斯"导弹交易等出口成功凸显了印度在更广泛的印太地区作为技术提供者的崛起。

关键报告要点

- 按军种分,陆军在2024年占据印度国防市场46.78%的份额,而海军预计到2030年将实现最快的5.26%复合年增长率。

- 按类型分,车辆在2024年以28.76%的收入份额领先;无人系统预计到2030年将以7.35%的复合年增长率扩张。

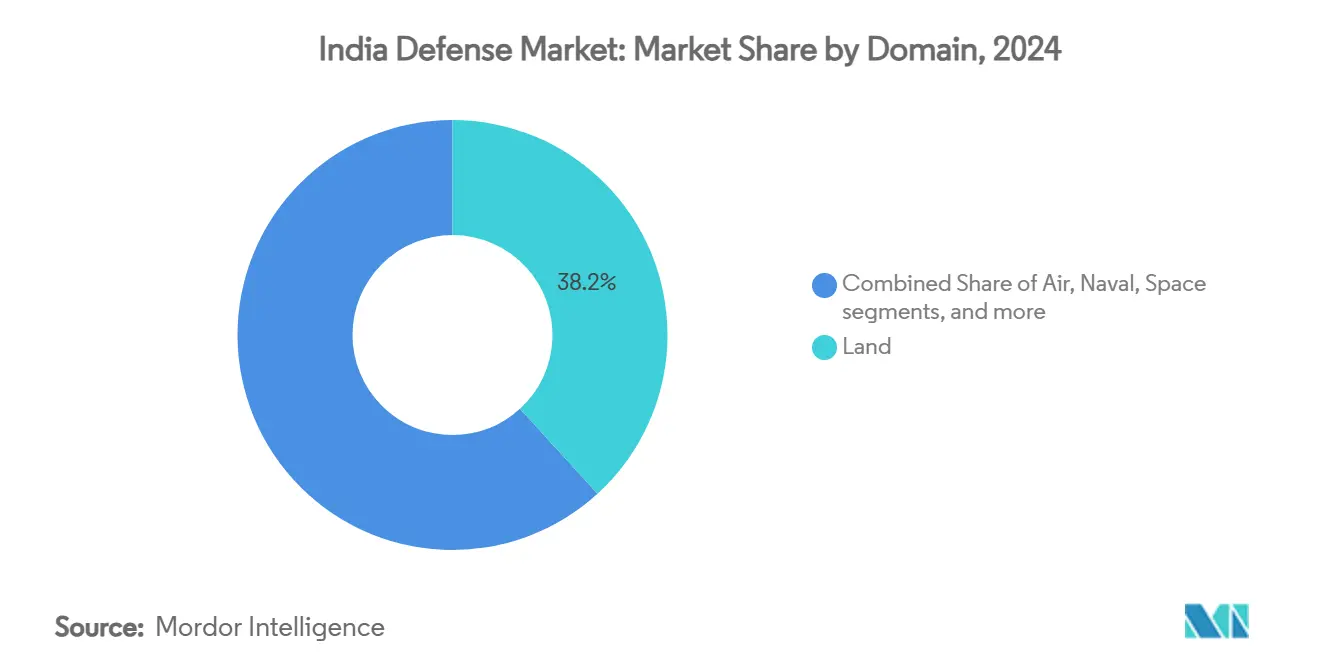

- 按领域分,陆上作战在2024年占印度国防市场规模的38.22%,而网络和电磁频谱作战正以6.76%的复合年增长率推进至2030年。

- 按采购性质分,本土生产在2024年占印度国防市场规模的61.10%,预计到2030年将以5.10%的复合年增长率增长。

- HAL、BEL和MDL一起跻身全球百强军工企业,但它们仅占全球武器销售的1%,表明规模扩张还有充足空间。

印度国防市场趋势与洞察

驱动因素影响分析

| 驱动因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 不断扩大的国防预算和本土化推动 | +1.2% | 国家级;国防走廊 | 中期(2-4年) |

| 加速投资人工智能作战和自主集群技术 | +0.8% | 班加罗尔、海得拉巴、浦那研发中心 | 长期(≥4年) |

| 边境地缘政治紧张局势升级 | +1.1% | LAC和LoC地区 | 短期(≤2年) |

| 军民两用太空资产的出现推动C4ISR能力需求 | +0.6% | 国家级;太空司令部整合 | 长期(≥4年) |

| 自由化外商直接投资政策促进私营部门参与增加 | +0.7% | 北方邦和泰米尔纳德邦国防走廊 | 中期(2-4年) |

| 陆军、海军和空军结构性现代化 | +0.9% | 国家级;一体化战区规划 | 中期(2-4年) |

| 来源: Mordor Intelligence | |||

不断扩大的国防预算和本土化推动

2025-26财年联邦预算为国防分配了6.81万亿印度卢比(787亿美元),比上一年增长9.5%。现代化支出的四分之三被指定用于国内采购,迫使全球原始设备制造商与本地合作伙伴合作或失去市场准入。DRDO的26,816.82千万印度卢比(31.3亿美元)研究预算支持100个优先项目,而509项禁止进口物品为印度供应商锚定专属需求。尽管资本支出达到1.8万亿印度卢比(210亿美元),但国防仍仅占GDP的1.9%,促使创新融资,如提议的不可结转现代化基金。这些措施共同扩大了本土企业可达到的印度国防市场,并推动外国企业向更深入的技术转让转向。

加速投资人工智能作战和自主集群技术

国防人工智能项目署每年获得1200万美元用于认知雷达和自主集群原型开发。

2024年10月中印对峙解决并未遏制现代化;双方都承认威慑不足。2025年5月的"朱砂行动"摧毁了600架敌对无人机,在实战条件下验证了本土S-400和"阿卡什"系统。[2]新闻信息局,"朱砂行动概况",pib.gov.in边境道路支出增长9.74%至7,146.50千万印度卢比(8.359亿美元),连接前哨站与民用基础设施。"维克兰特"号航母在巴基斯坦紧张局势期间的部署表明了海上威慑姿态,S-400"苏达山查克拉"导弹营威慑了巴基斯坦F-16的重新部署。此类事件加速了短周期采购,特别是防空、反无人机和高原平台,提升了印度国防市场的近期需求。

军民两用太空资产的出现推动C4ISR能力需求

国防太空署计划建设52颗卫星星座,将31颗卫星授予私营企业。SPADEX成功的在轨交会对接演示了对未来反卫星作战至关重要的能力。到2030年通过25,000千万印度卢比(29.2亿美元)的分配支撑卫星通信、预警载荷和安全数据链接。泰米尔纳德邦计划的2,000英亩太空园区体现了军民工业结合。然而,中国先进的反卫星工具放大了紧迫性;弥补这一差距将需要持续资金投入和改革,以保持C4ISR项目按时完成。

制约因素影响分析

| 制约因素 | (~) 对复合年增长率预测的影响百分比 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 关键合金和半导体供应链的脆弱性 | -0.9% | 国家级;高科技系统 | 短期(≤2年) |

| 低效和官僚主义的国防采购框架 | -1.1% | 国家级;所有采购类别 | 中期(2-4年) |

| 网络安全漏洞和知识产权盗窃正在阻碍本土研发进展 | -0.7% | 国家级,集中在研发中心和国防走廊 | 中期(2-4年) |

| 高额养老金和工资支出限制资本投资 | -0.8% | 国家级,平均影响三个军种 | 长期(≥4年) |

| 来源: Mordor Intelligence | |||

关键合金和半导体供应链的脆弱性

印度从中国进口82%的锂和76%的硅,面临精确武器和航空电子设备生产延误的风险。半导体短缺使"光辉"Mk-1A交付推迟八个月,暴露了对下游项目的连锁影响。国家关键矿物使命拨款16,000千万印度卢比(18.7亿美元)以确保50个海外矿山,但地缘政治摩擦可能限制准入。塔塔电子的晶圆厂预计2026年上线,将缩小但不会消除短期供应缺口。双重采购和印美TRUST倡议提供缓解措施,但ITAR限制制约技术深度,抑制了印度国防市场的增长。

低效和官僚主义的国防采购框架

复杂的采购程序使平均采购周期增加3-5年,如"阿帕奇"直升机延误导致陆军中队15个月无法运营所示。"博福斯综合症"维持了优先文书工作而非战备状态的风险厌恶行为。尽管本土试验成功,计划的2,800门火炮中仅有8%已装备。步枪招标反复取消突显了破坏"印度制造"目标的系统性问题。2025年的"改革年"旨在简化国防采购程序,但根深蒂固的流程仍然是印度国防市场最严重的拖累。

细分分析

按军种:陆军主导地位中的海军加速

陆军在2024年占印度国防市场的46.78%,这一地位通过跨越6,811公里争议边界的大规模现代化需求获得。然而海军5.26%的预测复合年增长率表明随着印度在印太地区影响力的扩展,海洋重点日益增长。"维克兰特"号、"苏拉特"号和"瓦格希尔"号于2025年服役,本土化含量达75%,突显了本地造船业的成熟。75I项目的43,000千万印度卢比(50.2亿美元)AIP推进潜艇项目进一步提升了海军技术复杂性。

备注: 购买报告后可获得所有单个细分市场的细分份额

按类型:车辆优势受到无人革命挑战

车辆在2024年占收入的28.76%,因为印度国防市场规模偏向主战坦克、火炮载具和运输机等平台。高海拔需求促成了为拉达克地形量身定制的"佐拉瓦尔"轻型坦克项目。然而,无人系统将以7.35%的复合年增长率超越所有其他类别。最近的军事行动显示,人工智能集群无人机证明了成本效益的兵力倍增,本土无人机市场到2030年可能达到110亿美元。 训练和防护系统随着"阿格尼帕斯"轮换服役模式一同扩展,该模式需要加速的技能培训流程。C4ISR和电子战(EW)套件随着多域作战需要统一态势感知而获得突出地位。智能弹药和本土生产的弹药解决供应安全问题,因为进口逐渐减少。在专门学说支持下,新兴的太空和网络采购迫使传统承包商多元化产品组合,否则面临在不断演进的印度国防市场中被淘汰的风险。

按领域:陆地主导地位中的网络崛起

陆上作战占2024年印度国防市场规模的38.22%,反映了持续的大陆威胁。然而网络和电磁频谱作战增长最快,追踪6.76%的复合年增长率。建立司令部网络作战联队和联合学说表明机构对攻击性网络能力的优先重视。 空中现代化专注于集成"阿斯特拉"等本土导弹的多用途战斗机,而海军扩张取决于"维克兰特"等蓝水平台以确保海上航线。太空军事化通过52颗卫星星座加速,将私营工业整合到国防轨道。人工智能在每个领域的扩散模糊了传统边界,指向未来在印度国防市场中单独领域概念减少的前景。 备注: 购买报告后可获得所有单个细分市场的细分份额

按采购性质:本土优势

本土生产在2024年占印度国防市场的61.10%,预计将以5.10%的复合年增长率攀升。75%的本土采购指令锁定了本地企业的产量,并暴露了半导体和特殊合金的能力差距。对外采购的相对下降掩盖了其在第五代战斗机和先进传感器方面的关键性,当地技能在这些领域仍然薄弱。 俄罗斯提供Su-57E源代码访问与法国对"阵风"代码的保守形成对比,说明地缘政治动态如何推动技术转让深度。"布拉莫斯"从合资企业到83%本土化含量的历程显示了通向主权的可行路径。北方邦和泰米尔纳德邦的国防走廊集中供应商,降低物流成本并培育规模经济,从而加强印度国防市场。![75"I项目概况",navy.gov.in">[3]<span class="tooltip-text">印度海军,](https://s3.mordorintelligence.com/india-defense-market/india-defense-market-India-Defense-Market-Market-Share-by-Armed-Forces-2024-1751541644596.webp)

地理分析

区域威胁向量和工业生态系统塑造了印度各地的国防支出模式。北部和东部边境州获得超额拨款用于高海拔作战装备,从轻型榴弹炮到专业雪地机动车辆。在拉达克部署"佐拉瓦尔"轻型坦克典型地体现了边境驱动的采购需求。同时,6,500千万印度卢比(7.603亿美元)的边境道路升级加强物流和民用通道,突显国防的军民两用红利。

沿海地区正经历海军资产活动的加强。"维克兰特"号在巴基斯坦紧张局势期间的阿拉伯海巡逻突显西部海岸的相关性,而孟加拉湾举办整合P-8I和MH-60R平台的反潜演习。马扎冈船坞和果阿造船厂等造船厂锚定本地化供应链,确保及时的改装周期和备件供应。

国防工业走廊集中制造实力。北方邦已从169家企业获得28,475千万印度卢比(33.3亿美元)的承诺,将勒克瑙-坎普尔带转变为导弹生产中心。泰米尔纳德邦利用其航空航天传统,吸引为民用和国防航空电子设备供应的电子巨头。泰伦加纳邦的激励计划吸引了Vem Technologies和其他中等级供应商,分散地理风险。这种分布式工业足迹增强了印度国防市场的韧性,缩短了一线部队的交付时间。

竞争格局

竞争正在从以国有企业为中心向以生态系统为中心的模式演进。印度斯坦航空有限公司(HAL)、巴拉特电子有限公司和马扎冈船坞造船有限公司(MDL)仍占主导地位,但它们合计的全球武器销售份额仅为1%,为增长提供了充足空间。HAL邀请四个私营合作伙伴参与AMCA喷气机项目体现了打破垄断模式的合作伙伴关系模板。塔塔先进系统、阿达尼国防和L&T国防利用规模、资产负债表深度和全球合作在敏捷性和成本方面超越国有企业。

技术转让已成为主要差异化因素;俄罗斯愿意分享Su-57E源代码表明战略一致性,而法国对"阵风"的有限准入突显商业谨慎。诸如Data Patterns和Paras Defence等细分企业利用反无人机和电子战细分市场的空白,与市场向专业化、高速解决方案的转变保持一致。出口势头--"布拉莫斯"在东南亚15亿美元的销售--确认印度从专属国内供应商向可信全球竞争者的转变,巩固其在印度国防市场的地位。

印度国防产业领导者

-

印度斯坦航空有限公司(HAL)

-

巴拉特电子有限公司

-

国防研究与发展组织(DRDO)

-

塔塔先进系统有限公司(塔塔集团)

-

拉森特博洛有限公司

- *免责声明:主要玩家排序不分先后

近期行业发展

- 2025年3月:印度国防部与印度斯坦航空有限公司(HAL)签署两份合同,采购156架轻型攻击直升机(LCH)"普拉昌德",包括培训和相关设备。合同包括66架LCH供印度空军(IAF)使用,90架LCH供印度陆军使用。

- 2025年3月:印度国防部与巴拉特锻造有限公司和塔塔先进系统有限公司签署价值6,900千万印度卢比(8.0709亿美元)的两份合同,采购155mm/52口径先进牵引火炮系统(ATAGS)和高机动性6x6火炮牵引车辆。

- 2025年3月:联邦国防部(MoD)签署价值2,500千万印度卢比(2.924亿美元)的合同,为印度陆军机械化部队采购履带版"纳格"反坦克导弹系统(NAMIS)。该部还与Force Motors Limited和马恒达集团有限公司敲定合同,为武装部队提供约5,000辆轻型车辆。

印度国防市场报告范围

印度国防市场涵盖军用车辆、武器装备、其他设备采购以及升级和现代化计划的所有方面。该报告还提供对该国在过去、现在和预测期间的预算分配和支出的洞察。

印度国防市场按军种和类型进行细分。军种细分市场分为陆军、海军和空军。按类型分,市场分为固定翼飞机、旋翼机、地面车辆、海军舰艇、C4ISR、武器弹药、防护和训练设备以及无人系统。该报告还涵盖印度国防市场的市场规模和预测。每个细分市场的市场规模以价值(美元)为单位提供。

| 空军 |

| 陆军 |

| 海军 |

| 人员培训与防护 |

| C4ISR和电子战 |

| 车辆 |

| 武器弹药 |

| 无人系统 |

| 太空与网络系统 |

| 陆地 |

| 空中 |

| 海军 |

| 太空 |

| 网络和电磁频谱 |

| 本土生产 |

| 对外采购 |

| 按军种 | 空军 |

| 陆军 | |

| 海军 | |

| 按类型 | 人员培训与防护 |

| C4ISR和电子战 | |

| 车辆 | |

| 武器弹药 | |

| 无人系统 | |

| 太空与网络系统 | |

| 按领域 | 陆地 |

| 空中 | |

| 海军 | |

| 太空 | |

| 网络和电磁频谱 | |

| 按采购性质 | 本土生产 |

| 对外采购 |

报告中回答的关键问题

印度国防市场当前规模是多少?

印度国防市场2025年为305.2亿美元,预计到2030年达到375.7亿美元,以4.24%的复合年增长率扩张。

哪个军种增长最快?

海军是扩张最快的军种,预计基于蓝水能力投资,到2030年将实现5.26%的复合年增长率。

印度国防采购中有多少是国内采购?

本土生产占总采购价值的61.10%,并得到现代化资金75%本土采购指令的支持。

为什么无人系统对印度国防现代化很重要?

人工智能无人机在各种军事行动中证明了其效力,预计以7.35%的复合年增长率增长,提供成本效益的兵力倍增。

印度国防制造商面临的主要供应链风险是什么?

对中国锂和硅的严重依赖,加上半导体短缺,构成国家关键矿物使命旨在抵消的关键脆弱性。

印度如何利用太空资产进行国防?

由国防太空署管理的52颗卫星星座将加强C4ISR能力,其中31颗卫星由私营合作伙伴在25,000千万印度卢比(29.2亿美元)的计划下建造。

页面最后更新于: