碳纳米管市场规模和份额

市场概述

| 研究期 | 2019 - 2030 |

|---|---|

| 市场规模 (2025) | 6.89 十亿美元 |

| 市场规模 (2030) | 17.38 十亿美元 |

| 增长率 (2025 - 2030) | 20.10% CAGR |

| 增长最快的市场 | 亚太地区 |

| 最大的市场 | 亚太地区 |

| 市场集中度 | 中 |

主要参与者

*免责声明:主要玩家排序不分先后 图片 © Mordor Intelligence。重新使用需遵守 CC BY 4.0 并注明出处。 |

|

魔多情报碳纳米管市场分析

碳纳米管市场规模预计在2025年为68.9亿美元,预期在2030年达到173.8亿美元,在预测期间(2025-2030)的复合年增长率为20.10%。强劲的前景反映了该材料在电池、航空航天复合材料、医疗设备和水处理解决方案中的快速应用。多壁变体仍然具有成本效益,因此生产商正在扩大产量,同时追求更高的纯度和均匀性。亚太地区继续主导需求和生产能力,得益于该地区的电动汽车和电子产业集群。领先供应商之间的整合正在加速,如OCSiAl收购Zyvex Technologies,这加强了单壁碳纳米管的规模和知识产权深度。

关键报告要点

- 按类型分,多壁碳纳米管在2024年占据90%的市场份额,并以20.51%的复合年增长率推进至2030年。

- 按制造方法分,化学气相沉积在2024年占碳纳米管市场规模的70%,并以21.77%的复合年增长率增长。

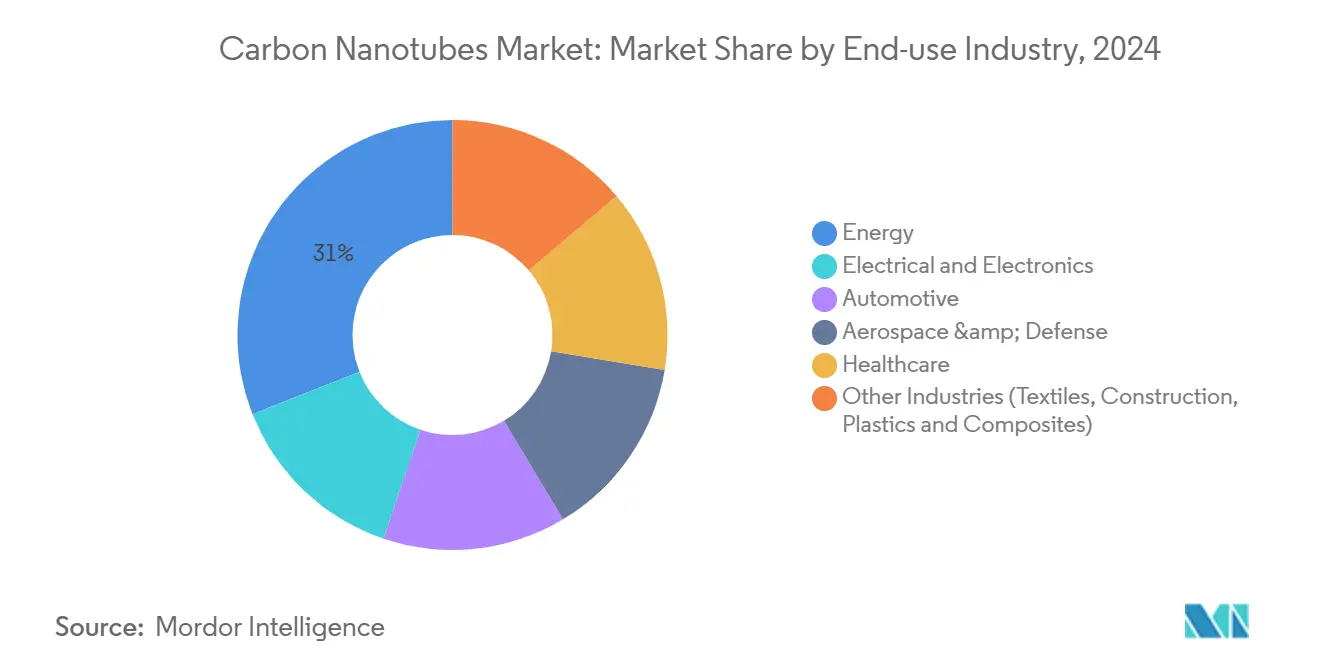

- 按最终用途行业分,能源应用在2024年占碳纳米管市场规模的31%,而医疗保健以32.33%的复合年增长率扩张最快。

- 按地理位置分,亚太地区在2024年持有54%的碳纳米管市场份额,并记录最高的21.51%复合年增长率。

全球碳纳米管市场趋势和洞察

驱动因素影响分析

| 驱动因素 | (~) %对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 电动化浪潮加速碳纳米管需求 | +5.20% | 全球(中国、欧洲、北美) | 中期 (2-4年) |

| 高能量密度锂离子电池和超级电容器生产飞跃 | +4.80% | 全球(北美、欧洲领先) | 中期 (2-4年) |

| 航空航天对超轻结构复合材料的推动 | +3.50% | 北美、欧洲 | 长期 (≥4年) |

| 中东非洲和亚洲海水淡化与环境传感器采用 | +3.20% | 中东和非洲、亚太地区 | 中期 (2-4年) |

| 增材制造集成导电纤维丝 | +2.90% | 全球(北美、欧洲) | 短期 (≤2年) |

| 来源: Mordor Intelligence | |||

电动化浪潮加速碳纳米管需求

电动汽车产量的增长正在提高石墨阳极硅含量,碳纳米管在硅载量接近20%时确保导电性和机械稳定性,使300 Wh/kg锂离子电池包能够减少里程焦虑。汽车制造商还指定含纳米管的导热界面垫,以散发功率电子器件产生的热量,这一需求由陶氏化学和Carbice在2024年的联盟解决。同样的导电优势在母线和电池包屏蔽中开辟了机会。生产硅-碳纳米管复合阳极的初创公司已吸引风险投资,彰显了商业信心。随着电池制造商本地化供应链,纳米管产能增加正与超级工厂共址,加紧了材料与电池生产的整合。

高能量密度存储推动技术前沿

电网存储和航空航天领域需要更轻、更安全的电池。使用碳纳米管支架的锂硫电池固定硫并抑制多硫化物穿梭,这是Lyten针对2025年投产的200 MWh工厂的核心技术。扭转单壁碳纳米管绳索作为机械能储存2.1 MJ/kg,超过锂离子能量密度,同时避免易燃电解质。超级电容器制造商采用多壁电极实现低等效串联电阻,非常适合快速充放电任务。这些进步转化为对高导电性等级和分散服务的稳定订单。

航空航天复合材料提高性能标准

减重对燃料消耗和载荷经济性至关重要。麻省理工学院的"纳米缝合"技术通过分层复合材料穿线碳纳米管,将层间韧性提高62%并抑制裂纹扩展[1]Jennifer Chu, "Nanostitches enable lighter and tougher composite materials," MIT News, mit.edu。诺斯罗普·格鲁曼公司正在3D打印卫星支架中采用导电纳米管丝,以防止等离子体诱发的静电放电。这些里程碑强调了从纯机械加固转向提供电气通路和辐射缓解的多功能结构。

海水淡化与传感器创新助力缺水地区

膜研究小组已表明,对齐的单壁阵列快速通过水分子同时排斥盐离子,有望实现低能耗海水淡化。同时,图尔库大学科学家生产了基于纳米管的光学传感器,能检测万亿分之一级别的污染物,这一能力对进行实时监测的海湾国家公用事业具有吸引力。在处理和传感方面的双重用途将碳纳米管定位为亚太地区和中东先进水基础设施的基石。

约束因素影响分析

| 约束因素 | (~) %对复合年增长率预测的影响 | 地理相关性 | 影响时间线 |

|---|---|---|---|

| 欧洲和美国的职业毒理学与纳米监管 | −3.8% | 欧洲、北美 | 短期 (≤2年) |

| 石墨烯与氮化硼纳米管在热应用中的竞争 | −2.5% | 全球 | 中期 (2-4年) |

| 专利丛林集中许可成本 | −2.3% | 全球(在北美、欧洲最高) | 短期 (≤2年) |

| 来源: Mordor Intelligence | |||

职业毒理学和监管收紧

欧洲和美国机构正在起草吸入暴露限值,援引与石棉相似的纤维状尺寸。学术团体正在完善剂量测定法,将空气中质量和长径比与肺部反应联系起来[2]National Center for Biotechnology Information, "Carbon Nanotube Dosimetry," ncbi.nlm.nih.gov 。合规驱动对全封闭反应器和自动装袋线的投资,提高新进入者的资本支出。拥有documented安全处理记录的公司在企业可持续性指标权重很大的汽车和航空航天项目中获得合同。

石墨烯和氮化硼纳米管的竞争

氮化硼纳米管表现出更高的聚合物界面强度和抗辐射性,吸引深空飞行器设计师。石墨烯在面内导热散热方面表现优异,在智能手机散热器中挑战碳纳米管。随着客户评估应用特定适配性,一些商品卷可能转向常规等级,对利润率造成压力。

细分分析

按类型:多壁等级保持规模优势

多壁碳纳米管占2024年份额的90%,反映了成熟的化学气相沉积产量和与大宗添加剂相符的价格点。该细分预计将记录20.51%的复合年增长率,支撑超过三分之二的碳纳米管市场规模扩张至2030年。颗粒工程师正在缩小外径公差并将金属催化剂降低到100 ppm以下,满足电子和医疗设备阈值。这些改进鼓励在导电浆料、手机扬声器和超级电容器电极中的采用,加强卷量领先地位。

单壁碳纳米管份额仍不足10%,但在量子和半导体细分市场中获得溢价定价。静电催化现在在0.95 nm直径下产生99.92%半导体纯度,实现柔性基板上的薄膜晶体管。对受限卡宾的研究表明未来光子学一维导体的可能性。随着细分设备商业化,碳纳米管市场将获得增量高利润收入,而不会取代多壁大宗需求。

备注: 购买报告后可获得所有单个细分的份额

按制造方法:化学气相沉积高效规模化

化学气相沉积提供了2024年70%的产量,并以21.77%的复合年增长率增长,是生产路线中最快的。低温等离子体辅助等工艺改进降低能耗强度同时维持收率。使用甲烷热解的耦合制氢试验项目现在共生产纳米管和低碳氢气,提供双重收入流。

HiPco、电弧放电和激光烧蚀方法服务于优先考虑电子类型控制或结晶度而非成本的特殊细分。学术团队展示了从农业残留物中无催化剂合成,暗示潜在的循环经济原料。虽然这些方法在2030年之前不会挑战CVD的规模,但它们使供应选择多样化并加强关键应用的安全性。

按最终用途行业:能源主导而医疗保健加速

能源应用在2024年持有31%的收入,以锂离子电池为基础,纳米管在其中桥接硅颗粒膨胀并维持导电网络。超级电容器需求在再生制动和电网支持模块中上升。随着电池制造商签署多年承购协议,归属于能源的碳纳米管市场规模预计稳步扩张。

医疗保健目前占据适度基数,但记录32.33%的复合年增长率,是各行业中最高的。功能化纳米管输送药物穿过细胞膜,并以优于传统载体的光动力治疗效力靶向肿瘤微环境。柔性基板上的生物传感器阵列在早期阶段检测生物标志物,支持预防医学。随着监管路径明确,医院采购预计将提高对纳米管成像剂和骨科涂层的订单。

备注: 购买报告后可获得所有单个细分的份额

地理分析

亚太地区在2024年持有全球需求的54%,其21.51%的复合年增长率将维持领先地位。中国的集成电池供应生态系统催化当地纳米管制造商在长期合同下为超级工厂供货。日本公司专门从事显示器用超洁净单壁等级,利用"超级增长"方法的高长径比和对齐质量。韩国和印度的政府激励措施进一步扩大2027年的产能,扩大区域成本优势。

北美对总收入贡献显著份额。美国倡议,包括能源部向卡博特公司提供5000万美元赠款用于密歇根州生产,将供应安全转移到更接近国内电池和国防客户[3]Cabot Corporation, "Cabot Corporation Selected for Award Negotiation for $50 Million," investor.cabot-corp.com 。航空航天复合材料和高频连接器是关键需求支柱,利用国家实验室的研发优势。加拿大主办专注于甲烷制氢热解和纳米管副产品的试验工厂,将气候和制造政策联系起来。

欧洲也对整体销售贡献显著份额。德国和法国汽车制造商要求严格的材料可追溯性,推动供应商认证从摇篮到大门的排放。英国大学孵化针对半导体互连的企业,由国家纳米制造中心支持。在边缘地区,中东海水淡化机构和非洲电信塔安装商评估纳米管涂层膜和导电涂层,以解决水和能源挑战,培育新兴需求点。

竞争格局

碳纳米管市场顶级公司

前五大供应商在2024年控制了全球产量的近48%,表明结构适度分散集中。OCSiAl主导单壁生产,运营能以公斤级批量交付均匀管材的反应器。其2024年收购Zyvex Technologies合并了分散专业知识和下游复合材料技术,加速汽车和航空航天渗透。

战略伙伴关系是当前阶段的标志。陶氏化学和Carbice结合硅胶化学与纳米管分散配制下一代电动化逆变器导热垫。Nanocomp Technologies与杜邦合作开发装甲插板用芳纶增强板材,将纳米管纤维与凯夫拉基体结合。这种联盟汇集互补能力并缩短认证周期。

知识产权密集度仍是进入壁垒。如US 4663230关于圆柱形碳纤维的基础专利在某些司法管辖区保持有效,并支撑许多许可协议。因此风险投资的初创公司早期积累广泛专利组合或寻求与现有企业交叉许可。随着产品组合倾向于应用特定分散液和母粒,专有配方技术成为同等关键的差异化因素。

碳纳米管行业领导者

-

江苏先诺新材料科技有限公司

-

LG化学

-

Nanocyl SA

-

OCSiAl

-

昭和电工控股公司

- *免责声明:主要玩家排序不分先后

最近行业发展

- 2024年9月:卡博特公司被美国能源部选中进行5000万美元的奖励谈判,在密歇根州韦恩县建立首个商业规模设施,用于制造电池级碳纳米管和导电添加剂分散液。

- 2023年3月:卡博特公司在德国明斯特开设电池应用技术中心,推动碳纳米管(CNTs)等电池材料的创新,并加强与电池和电动汽车制造商的合作伙伴关系。

全球碳纳米管市场报告范围

碳纳米管是由卷起的单层碳原子片(石墨烯)组成的圆柱形分子。它们可以是直径小于1纳米(nm)的单壁(SWCNT),或者是由几个同心连接的纳米管组成的多壁(MWCNT),直径可达100 nm以上。它们的长度可以达到几微米甚至毫米。

碳纳米管市场按类型、最终用户行业和地理位置进行细分。按类型,市场细分为多壁碳纳米管、单壁碳纳米管和其他类型。按最终用户行业,市场细分为电子、航空航天与国防、汽车、纺织、医疗保健、能源和其他最终用户行业。报告还涵盖主要地区16个国家的碳纳米管市场规模和预测。对于每个细分,市场规模和预测以数量(吨)和收入(美元)计算。

| 多壁碳纳米管 (MWCNT) |

| 单壁碳纳米管 (SWCNT) |

| 其他类型(扶手椅型、锯齿型、双壁) |

| 化学气相沉积 (CVD) |

| 高压一氧化碳法 (HiPco) |

| 电弧放电 |

| 激光烧蚀 |

| 电气和电子 |

| 能源 |

| 汽车 |

| 航空航天与国防 |

| 医疗保健 |

| 其他行业(纺织、建筑、塑料和复合材料) |

| 亚太地区 | 中国 |

| 印度 | |

| 日本 | |

| 韩国 | |

| 亚太地区其他 | |

| 北美 | 美国 |

| 加拿大 | |

| 墨西哥 | |

| 欧洲 | 德国 |

| 英国 | |

| 意大利 | |

| 法国 | |

| 西班牙 | |

| 欧洲其他 | |

| 南美 | 巴西 |

| 阿根廷 | |

| 南美其他 | |

| 中东和非洲 | 沙特阿拉伯 |

| 南非 | |

| 中东和非洲其他 |

| 按类型 | 多壁碳纳米管 (MWCNT) | |

| 单壁碳纳米管 (SWCNT) | ||

| 其他类型(扶手椅型、锯齿型、双壁) | ||

| 按制造方法 | 化学气相沉积 (CVD) | |

| 高压一氧化碳法 (HiPco) | ||

| 电弧放电 | ||

| 激光烧蚀 | ||

| 按最终用途行业 | 电气和电子 | |

| 能源 | ||

| 汽车 | ||

| 航空航天与国防 | ||

| 医疗保健 | ||

| 其他行业(纺织、建筑、塑料和复合材料) | ||

| 按地理位置 | 亚太地区 | 中国 |

| 印度 | ||

| 日本 | ||

| 韩国 | ||

| 亚太地区其他 | ||

| 北美 | 美国 | |

| 加拿大 | ||

| 墨西哥 | ||

| 欧洲 | 德国 | |

| 英国 | ||

| 意大利 | ||

| 法国 | ||

| 西班牙 | ||

| 欧洲其他 | ||

| 南美 | 巴西 | |

| 阿根廷 | ||

| 南美其他 | ||

| 中东和非洲 | 沙特阿拉伯 | |

| 南非 | ||

| 中东和非洲其他 | ||

报告中回答的关键问题

碳纳米管市场的当前规模是多少?

碳纳米管市场在2025年价值68.9亿美元,预计到2030年将达到173.8亿美元。

哪个细分拥有最大的碳纳米管市场份额?

多壁等级因竞争成本和广泛适用性在2024年占据90%份额。

哪个最终用途行业增长最快?

医疗保健应用以32.33%的复合年增长率扩张,因为功能化纳米管实现先进的药物输送和生物传感器解决方案。

为什么亚太地区领先碳纳米管市场?

亚太地区占据54%的需求,因为其庞大的电池、电子和电动汽车制造基地以及持续的产能增加。

监管将如何影响碳纳米管行业?

即将出台的欧洲和美国暴露限值正在提高合规成本,有利于拥有强大安全系统和记录毒理学数据的生产商。

页面最后更新于: